Формы бухгалтерского учета

Выбор формы бухгалтерского учета зависит от различных условий, в т. ч. от масштабов деятельности организации и степени автоматизации учетного процесса. Закрепляется выбранная форма учета в приказе по учетной политике организации. Их стоимость отражается на счете 97 «Расходы будущих периодов». В частности, не являются НМА экземпляры программ для ЭВМ и баз данных, используемые на основании… Читать ещё >

Формы бухгалтерского учета (реферат, курсовая, диплом, контрольная)

Форму ведения бухгалтерского учета организация выбирает самостоятельно и закрепляет в бухгалтерской учетной политике. Существуют следующие формы бухгалтерского учета: мемориально-ордерная, журнально-ордерная, упрощенная, автоматизированная.

Выбор формы бухгалтерского учета зависит от различных условий, в т. ч. от масштабов деятельности организации и степени автоматизации учетного процесса. Закрепляется выбранная форма учета в приказе по учетной политике организации.

Различают мемориально-ордерную, журнально-ордерную, автоматизированную и упрощенную формы бухгалтерского учета.

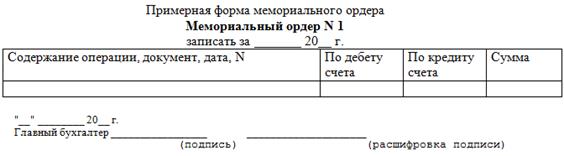

При мемориально-ордерной форме учета на основании первичных или накопительных документов составляют мемориальные ордера, которые регистрируются в специальном журнале и вместе с приложенными к ним оправдательными документами служат основанием для записей по счетам бухгалтерского учета. Итог всех сумм по регистрационному журналу должен равняться сумме всех дебетовых и всех кредитовых оборотов за месяц по всем синтетическим счетам. На основании мемориальных ордеров производят записи по счетам синтетического учета в главной книге. Она открывается на год. Одному синтетическому счету соответствует один развернутый лист книги.

Рис. 4 Форма мемориального ордера

Рис. 5 Примерная форма Журнал-главная

При форме учета " Журнал-Главная" регистрационный журнал не применяется. Данные мемориальных ордеров записываются в книгу «Журнал-Главная», которая является регистром хронологической и систематической записи. Данная форма учета применяется в организациях с небольшим количеством хозяйственных операций.

Журнально-ордерная форма бухгалтерского учета основана на использовании принципа накапливания данных первичных документов в разрезах, обеспечивающих синтетический и аналитический учет имущества, обязательств и хозяйственных операций по всем разделам бухгалтерского учета.

Накапливание и систематизация данных первичных документов производится за отчетный месяц в учетных регистрах: журналах-ордерах (ведутся по кредитовому признаку), вспомогательных (накопительных) ведомостях, разработочных таблицах. Обычно в одном регистре совмещаются хронологическая запись, синтетический и аналитический учет. Книги (карточки) аналитического учета ведутся по некоторым объектам, основным средствам, расчетам по оплате труда, материалам. Данные учетных регистров переносятся в главную книгу — учетный регистр, предназначенный для синтетического учета в течение года. В ней открываются все счета синтетического учета, применяемые организацией. На счетах записывается сальдо на 1 января и ежемесячно производится запись итоговых данных журналов-ордеров, выводятся обороты за месяц и сальдо на конец отчетного месяца.

Бухгалтерский учет нематериальных активов

В составе НМА могут учитываться:

- — произведения науки, литературы и искусства;

- — программы для электронных вычислительных машин и базы данных;

- — изобретения;

- — фонограммы;

- — полезные модели;

- — промышленные образцы;

- — селекционные достижения;

- — секреты производства (ноу-хау);

- — товарные знаки и знаки обслуживания;

- — топологии интегральных микросхем

и иные охраняемые результаты интеллектуальной собственности.

В соответствии с ГК РФ интеллектуальная собственность охраняется законом. (Раздел VII. Права на результаты интеллектуальной деятельности и средства индивидуализации. Глава 69. Общие положения. Статья 1225)

В соответствии с ПБУ 14/2007 для принятия к бухгалтерскому учету объекта в качестве нематериального актива необходимо единовременное выполнение следующих условий:

¦ объект способен приносить организации экономические выгоды в будущем; (т.е. объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд).

¦ организация имеет право на получение экономических выгод, которые данный объект способен приносить в будущем; а именно, организация имеет надлежаще оформленные документы, подтверждающие существование самого актива и права данной организации на результат интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор об отчуждении исключительного права на результат интеллектуальной деятельности);

¦ возможность выделения или отделения (идентификации) объекта от других активов;

¦ объект предназначен для использования в течение длительного времени, срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

¦ организацией не предполагается продажа объекта в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

¦ фактическая (первоначальная) стоимость объекта может быть достоверно определена;

¦ отсутствие у объекта материально-вещественной формы.

В состав нематериальных активов не включают программы для ЭВМ, на которые фирма не имеет исключительных прав.

Обычно авторские права на покупные программы (например, бухгалтерские) принадлежат разработчикам.

Их стоимость отражается на счете 97 «Расходы будущих периодов». В частности, не являются НМА экземпляры программ для ЭВМ и баз данных, используемые на основании лицензионных соглашений с правообладателями.

Юридическое лицо приобретает только право пользования ими.

Равномерно в течение всего срока использования программы ее стоимость списывается на затраты.

Пример. Предприятие приобрело компьютерную программу «1С: Бухгалтерия 8.2» за 30 000 руб. в июне месяце. Срок использования программы договором не ограничен. Предприятие по письменному распоряжению директора предполагает использовать ее в течение 2 лет.

Отразим данные операции проводками:

Дебет 97 Кредит 60

— 30 000 руб. — отражена плата за право пользования программой;

Дебет 60 Кредит 51

— 30 000 руб. — оплачена программа дистрибьютору.

Начиная с июля бухгалтер ежемесячно должен отражать проводку:

Дебет 26 Кредит 97

— 1250 руб. (30 000 руб.: 24 мес.) — учтена в текущем месяце часть расходов будущих периодов.