Теоретические основы.

Подготовка и проведение аудиторской проверки расчётов с бюджетом по налогам и сборам

Методы могут быть одинаковыми при решении одинаковых задач (например, оценка достоверности информации). Имеются различия в степени точности и детальности. Определяется законодательством по аудиту: оценка достоверности финансовой отчетности и подтверждение соблюдения действующего законодательства. Определяется собственниками и (или) руководством, исходя из потребностей управления как… Читать ещё >

Теоретические основы. Подготовка и проведение аудиторской проверки расчётов с бюджетом по налогам и сборам (реферат, курсовая, диплом, контрольная)

Цели, задачи и понятие аудита и аудиторской деятельности

Переход к рыночным отношениям потребовал необходимость создания экономических институтов, которые будут регулировать взаимоотношения разных субъектов предпринимательской деятельности, среди которых достойное место занимает институт аудиторства.

В соответствии со ст. 1 Федерального закона «Об аудиторской деятельности» аудиторская деятельность (аудиторские услуги) — это деятельность по проведению аудита и оказанию сопутствующих аудиту услуг, осуществляемая аудиторскими организациями, индивидуальными аудиторами.

Аудит — независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности. Для целей настоящего Федерального закона под бухгалтерской (финансовой) отчетностью аудируемого лица понимается отчетность, предусмотренная Федеральным законом от 06.12.2011 года N 402-ФЗ «О бухгалтерском учете» или изданными в соответствии с ним нормативными правовыми актами, а также аналогичная по составу отчетность, предусмотренная иными федеральными законами или изданными в соответствии с ними нормативными правовыми актами.

Аудиторская организация — коммерческая организация, являющаяся членом одной из саморегулируемых организаций аудиторов.

Аудитор — физическое лицо, получившее квалификационный аттестат аудитора и являющееся членом одной из саморегулируемых организаций аудиторов.

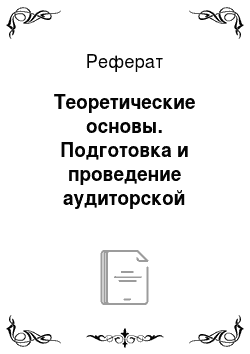

Цели и задачи аудиторской деятельности весьма многогранны. Общая классификация аудиторской деятельности представлена на Рисунке 1.

Рисунок 1. Аудиторская деятельность По виду исполнителя аудиторских услуг аудит разделяют на:

- · внешний аудит;

- · внутренний аудит (таблица 1)

По степени обязательности аудит подразделяется на:

- · обязательный аудит

- · инициативный аудит

Основная цель инициативного аудита — выявить недостатки в ведении бухгалтерского учета, составлении отчетности, в налогообложении, провести анализ финансового состояния хозяйствующего объекта и помочь ему в организации учета и отчетности.

Обязательный аудит в нашей стране проводится в соответствии с Федеральным законом «Об аудиторской деятельности».

Таблица 1 Особенности внутреннего и внешнего аудита.

Факторы. | Внутренний аудит. | Внешний аудит. |

Постановка задач. | Определяется собственниками и (или) руководством, исходя из потребностей управления как подразделениями предприятия, так и предприятием в целом. | Определяется договором между независимыми сторонами: предприятием и аудиторской фирмой (аудитором). |

Объект. | Решение отдельных функциональных задач управления, разработка и проверка информационных систем предприятия. | Главным образом система учета и отчетности предприятия. |

Цель. | Определяется руководством предприятия. | Определяется законодательством по аудиту: оценка достоверности финансовой отчетности и подтверждение соблюдения действующего законодательства. |

Вид деятельности. | Исполнительская деятельность. | Предпринимательская деятельность. |

Организация работы. | Выполнение конкретных заданий руководства. | Определяется аудитором самостоятельно, исходя из общепринятых норм и правил аудиторской проверки. |

Субъекты. | Сотрудники, подчиненные руководству предприятия и находящиеся в штате предприятия. | Независимые эксперты, имеющие соответствующий аттестат на право заниматься этим видом предпринимательства. |

Оплата. | Начисление заработной платы по штатному расписанию. | Оплата предоставленных услуг по договору. |

Ответственность. | Перед руководством за выполнение обязанностей. | Перед клиентом и перед третьими лицами, установленная законодательными и нормативными актами. |

Методы. | Методы могут быть одинаковыми при решении одинаковых задач (например, оценка достоверности информации). Имеются различия в степени точности и детальности. | |

Отчетность. | Перед собственниками и (или) руководством. | Аудиторское заключение может быть опубликовано, письменная информация (отчет) передается клиенту. |

Основной целью аудиторской деятельности является установление достоверности бухгалтерской или финансовой отчетности экономических субъектов и соответствия совершенных ими финансовых и хозяйственных операций нормативным актам, действующим в Российской Федерации. Следовательно, назначение аудита — это проверка финансовых отчетов с целью:

- · подтверждения достоверных отчетов или консультации их недостоверности;

- · проверки полноты, достоверности и точности отражения в учете и отчетности затрат, доходов и финансовых результатов деятельности предприятия за проверяемый период;

- · контроля за соблюдением законодательных и нормативных документов, регулирующих правила ведения учета и составления отчетности, методологической оценки активов, обязательств и собственного капитала;

- · выявление резервов лучшего использования собственных основных и оборотных средств, финансовых резервов и заемных источников

Цели аудита:

- 1. степень общеприемлемости;

- 2. правильное включение сумм;

- 3. завершенность;

- 4. право собственности (по включенным суммам);

- 5. оценка;

- 6. правильность корреспонденции и отражения сумм на счетах;

- 7. разграничение (хозяйственные операции, близкие к дате баланса, следует учитывать за соответствующий период);

- 8. арифметическая точность (отдельные статьи баланса соответствуют итогам в учетных регистрах и главной книге);

- 9. раскрытие (правильность отражения счетов и относящихся к ним фактов данных отчетности).

По итогам аудиторской проверки составляется аудиторское заключение, в котором выражается мнение аудитора о достоверности финансовой (бухгалтерской) отчетности аудируемой организации.

Аудиторское заключение — это документ, содержащий выраженное в установленной форме мнение аудитора о достоверности финансовой (бухгалтерской) отчетности и соответствии порядка ведения бухгалтерского учета требованиям, установленным нормативными актами, действующими в Российской Федерации.

Форма и содержание аудиторского заключения должны отвечать положениям действующих нормативных актов и Федерального правила (стандарта) № 6 «Аудиторское заключение по финансовой (бухгалтерской) отчетности».