Формирование себестоимости и системы учета затрат

Деление затрат на постоянные и переменные. Переменные затраты меняются с изменением степени загрузки производственных мощностей, но в расчете на единицу продукции они являются постоянными. Постоянные затраты в сумме не меняются при изменении уровня деловой активности, но в расчете на единицу продукции они зависят от объема производства. Попередельный метод калькулирования В общем виде схема… Читать ещё >

Формирование себестоимости и системы учета затрат (реферат, курсовая, диплом, контрольная)

Для учета затрат на производство и калькулирования себестоимости применяем попередельный метод.

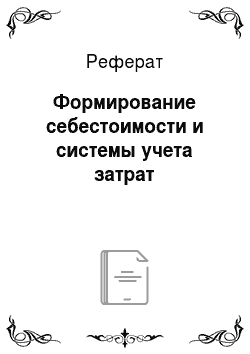

Попередельный метод калькулирования В общем виде схема попередельного сводный учет затрат на производства ведется по полуфабрикатному варианту. Сводный учет затрат на производство о предусматривать разделение на переменные, условно-переменные и постоянные и исчисление неполной производственной себестоимости продукции.

Рис. 1 — Схема попередельного метода

Данный метод применяется, когда:

на предприятиях (производствах, подразделениях) выпускается один вид продукта;

отсутствуют или являются стабильными межоперационные запасы и запасы готовой продукции.

Себестоимость единицы продукта в данном случае определяется делением совокупных затрат отчетного периода на количество произведенной продукции:

Совокупные затраты отчетного периода С = ————————————————-;

ед Количество произведенной продукции Достоинством данного метода является очевидная простота.

Недостатками — ограниченная область применения.

За февраль месяц 2009 год.

С = ————-= 3322,38.

ед 3902,103.

За март месяц 2009 год.

С = ————-=2353,96.

ед 5725,234.

За апрель месяц 2009 год.

С = ————-=2460,12.

ед 7136,49.

Из полученных данных видно, что в каждом месяце количество производимой продукции различно. Это объясняется тем, что цех 2202 выпускает определенное количество продукции, согласно заказам покупателей. Следовательно, и себестоимость единицы продукции различное.

Цену 1тонны каустической соды рассчитаем исходя из уровня рентабельности, приблизительно равной 40%. Чтобы предприятие получило прибыль от производства данного продукта, на среднюю себестоимость с единицы продукции делают надбавку виде 30−40%. От увеличения или уменьшения себестоимости цена не меняется, а меняется количество прибыли. А цена указывается в договоре поставки.

Таким образом: Цена 1тонны каустической соды За февраль месяц 2009 год Цена 1тонны каустической соды =3322,38 *1,3= 4319.094 р.

Цена 1тонны каустической соды =3322,38 * 1,4 = 4651.332 р.

Цена 1тонны каустической соды За март месяц 2009 год.

Цена 1тонны каустической соды =2353,96*1,3= 3060.148р.

Цена 1тонны каустической соды =2353,96* 1,4=3295.544.

Цена 1тонны каустической соды За апрель месяц 2009 год.

Цена 1тонны каустической соды =2460,12*1,3=3198.156.

Цена 1тонны каустической соды =2460,12* 1,4=3444.168.

Получается, что мы нашли стоимость по которой продаем продукцию Чтобы найти прибыль нужно, из цены по которой мы продаем вычесть фактическую себестоимость. То есть 4319.094−3322,38=996.714; 3060.148- 2353,96=706.188;

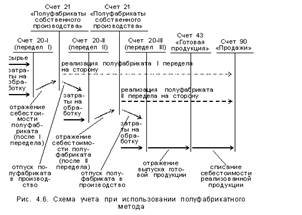

Рис. 2 — Схема учета при использовании полуфабрикатного метода

Полуфабрикатный вариант (рис.2) применяется в случаях, когда имеет место реализация продуктов, не прошедших все технологические переделы.

В ООО «Усольехимпром» используется система учета затрат по ограниченной себестоимости. Главная идея кастинга — калькулирование себестоимости осуществляется только по переменным затратам при простом Директ-костинге и при развитом Директ-костинге. При этом постоянные расходы рассматриваются, как расходы будущих периодов и относятся на финансовый результат предприятия.

Простой Директ-костинг построен на перемещении каждого изделия и подразделение вносит в свой вклад в результаты деятельности предприятия, но только предприятие может получить прибыль или понести убыток. При этом варианте нет определенного чистого результата по изделиям и центрам отчетности, есть общий маржинальный доход за счет, которого списываются общие постоянные расходы.

Система «Директ-костинг» .

Система «Директ — костинг» является атрибутом рыночной экономики. В ней достигнута высокая степень интеграции учета, анализа, и принятия управленческих решений. Главное внимание в этой системе уделяется изучению поведения затрат ресурсов в зависимости от изменения объемов производства, что позволяет гибко и оперативно принимать решения по нормализации финансового состояния предприятия.

Система учета себестоимости «Директ — костинг», которую еще называют «системой управления себестоимостью» или «системой управления предприятием». В этой системе себестоимость промышленной продукции учитывается и планируется только в части переменных затрат. Постоянные расходы собираются на отдельном счете и с заданной периодичностью списываются непосредственно на финансовый результат предприятия. При этом они также находятся под постоянным контролем, т. е. осуществляется жесткая проверка обоснованности их уровня, контролируются сметы по предприятию и цехам, так как экономия или перерасход в части постоянных расходов также оказывает влияние на формирование прибыли.

Оптимизация прибыли предприятия в условиях рыночных отношений требует постоянного притока оперативной информации не только внешнего характера (о состоянии рынка, спроса на продукцию, ценах и т. п.), но и внутреннего — о формировании затрат на производство и себестоимости продукции. Эта информация опирается на систему производственного учета расходов по местам их возникновения и видам изделий, на выявленные отклонения расхода ресурсов от стандартных норм и смет, на данные о калькуляции себестоимости отдельных видов продукции, учете результатов реализации по видам изделий.

Главный принцип, заложенный в основу системы «директ-костинг» , — раздельный учет переменных и постоянных затрат и признание постоянных затрат убытками отчетного периода.

К основным характеристикам системы «директ-костинг», раскрывающим данный принцип, следует отнести использование деления затрат на постоянные и переменные для калькулирования себестоимости продуктов, оценки запасов и расчета результатов деятельности.

Деление затрат на постоянные и переменные. Переменные затраты меняются с изменением степени загрузки производственных мощностей, но в расчете на единицу продукции они являются постоянными. Постоянные затраты в сумме не меняются при изменении уровня деловой активности, но в расчете на единицу продукции они зависят от объема производства.

Однако большинство затрат относится к полупеременным (смешанным), некоторые из них в большей степени, другие — в меньшей зависят от объема производства, и между этими затратами и объемами производства существует корреляционная зависимость, проявляющаяся слабо.