Аудит использования и сохранности запасов на складе

Инвентаризация запасов должна, как правило, проводиться в порядке расположения ценностей в данном помещении. Нельзя допускать во время инвентаризации беспорядочного перехода от одного вида запаса к другому. При хранении запасов в разных изолированных помещениях у одного материально-ответственного лица инвентаризация проводится последовательно по местам хранения. После проверки ценностей вход… Читать ещё >

Аудит использования и сохранности запасов на складе (реферат, курсовая, диплом, контрольная)

запас синтетический учёт аудит Хранение материалов на предприятии осуществляется в специально оборудованных помещениях — складах. В складах находятся материальные ценности, для хранения которых не требуется создания особых условий. Специализированные склады приспособлены для хранения определенных видов ценностей. Все складские помещения оборудованы противопожарными щитами и оснащены весовыми и измерительными приборами, мерной тарой и другими приспособлениями.

В целях обеспечения учета при приемке, отпуске и проверке наличия размещение запасов организуется хранение по секциям складов, по отдельным группам и типоразмерам (в штабелях, стеллажах, на полках и т. д.). В местах хранения каждого вида запасов прикрепляется ярлык с указанием данных о находящемся виде запасов.

Всем поступающим запасам присваивается номенклатурный номер, который в обязательном порядке указывается во всех документах по учету движения запасов. Номенклатурный номер предусматривает наименование, марку, сорт, единицу измерения и размер каждого вида запасов.

Номенклатура материалов, в которой указаны цены за единицу учитываемых материалов, называется номенклатурой-ценником. Он представляет собой систематизированный перечень материалов, применяемых на предприятии, и используется в качестве справочника всеми отделами предприятия (отдел материально-технического снабжения, бухгалтерия, финансовый и т. д.).

Для обеспечения сохранности и предупреждения хищения, порчи, недостач все поступающие на предприятие запасы передаются под отчет материально-ответственным лицам, с которыми заключены договоры о полной материальной ответственности.

Запасы предприятия учитываются в местах хранения в натуральном выражении. Бухгалтерия предприятия осуществляет учет движения запасов в количественном и денежном выражении.

На каждый номенклатурный номер запасов открывается отдельная карточка складского учета, которая передается из бухгалтерии на склад в полузаполненном виде. В полученных карточках кладовщик заполняет реквизиты, характеризующие места хранения материалов (стеллажи, ячейки). Записи в карточки производят на основании первичных документов.

В установленные сроки заведующие складами на основании первичных приходных и расходных документов составляют отчеты о движении материальных ценностей, которые сдаются в бухгалтерию для последующей проверки и обработки.

Если при проверке в отчете будут обнаружены какие-то ошибки, то отчет возвращается материально ответственному лицу для исправления. Факт проверки и приемки отчета подтверждается подписью бухгалтера.

По окончании проверки отчета бухгалтер приступает к его бухгалтерской обработки. Ее сущность заключается в составлении бухгалтерских проводок по каждой хозяйственной операции и подготовке документов и отчета для записи в учетные регистры.

О выявленных недостатках и нарушениях в работе материально ответственных лиц, а также о результатах выборочных проверок и проведенном инструктаже работник бухгалтерии должен информировать главного бухгалтера.

Расхождения в данных складского учета с данными бухгалтерии могут возникать в результате естественной убыли (усушки, утечки, распыления), при транспортировке запасов, пересортице однородной продукции, неисправности измерительных или весовых приборов, арифметических ошибок при оформлении операций и злоупотреблений (хищений, обвесов, обсчетов) материально ответственных или посторонних лиц. Это вызывает необходимость периодической сверки данных учета с фактическим наличием ценностей, уточнения расчетов.

Для контроля за использованием запасов в производстве обычно применяются следующие методы:

- — документальное оформление отклонений от норм,

- — учет раскроя по партиям,

- — инвентаризация (инвентарный метод).

Производственный процесс имеет ряд особенностей, от которых зависят не только организация производства и технология добычи, но и возможности учета и контроля над запасами. Характер ведения работ и постоянное перемещение основных рабочих мест создают определенные трудности для контроля над запасами. Это вызывает необходимость периодической сверки данных учета с фактическим наличием запасов, уточнения расчетов. Такую проверку называют инвентаризацией.

Для проведения инвентаризации и оформления ее результатов создается постоянно действующая инвентаризационная комиссия, назначаемая приказом руководителя предприятия. Внезапные (внеплановые) инвентаризации производятся по приказу руководителя. В обязательном порядке инвентаризации проводятся:

- — при смене материально-ответственных лиц (на день приёмки — передачи дел);

- — при установлении фактов хищения или злоупотреблений, а также порчи запасов;

- — в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуациях, вызванных экстремальными условиями;

- — при ликвидации, реорганизации предприятия, перед составлением ликвидационного (разделительного) баланса, и в других случаях, предусмотренных законодательством Республики Казахстан.

Инвентаризация является одним из методов бухгалтерского учета и заключается в установлении на определенную дату фактических средств в натуральном и денежном выражении и источников их образования путем непосредственного пересчета (снятия остатков) инвентаризуемого объекта в натуре и сличения фактических остатков с данными бухгалтерского учета.

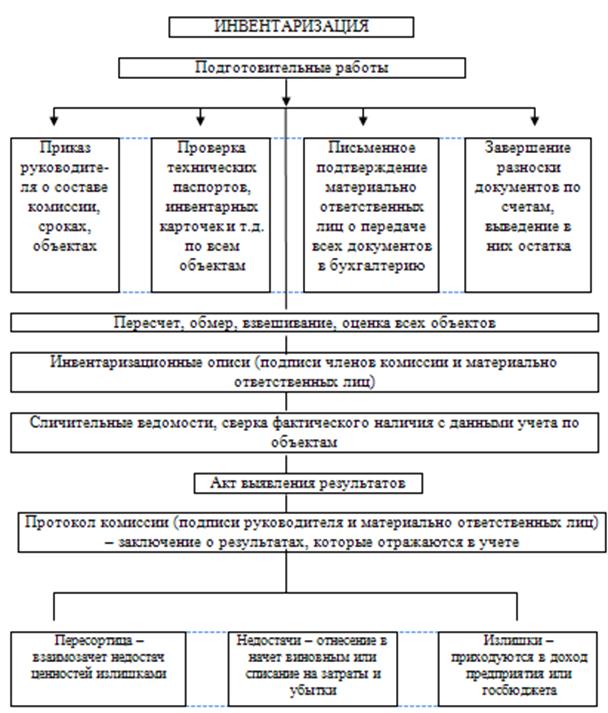

Схема проведения инвентаризации на комбинате представлена на рисунке 2.

Рисунок 2 Схема проведения инвентаризации запасов на ТОО «Акыл+С».

Запасы заносятся в инвентаризационные описи по каждому отдельному наименованию с указанием номенклатурного номера, вида, группы, артикула, сорта и количества. На выявленные при инвентаризации негодные или испорченные материалы и готовые изделия, недостачи, потери от порчи, боя, лома запасов составляются акт о недостачах и потерях запасов в процессе заготовления, хранения и в производстве (форма № ТМЗ-4а), акт о порче, бое, ломе запасов (форма № ТМЗ — 4б). На последней странице формы перед подписью председателя комиссии даны две свободные строки для записи последних номеров документов в случае движения запасов во время инвентаризации. При выявлении материальных ценностей, не отраженных в учете, комиссия должна включить их в инвентарную опись. После оформления в установленном порядке опись передается в бухгалтерию для составления сличительной ведомости.

Инвентаризация запасов должна, как правило, проводиться в порядке расположения ценностей в данном помещении. Нельзя допускать во время инвентаризации беспорядочного перехода от одного вида запаса к другому. При хранении запасов в разных изолированных помещениях у одного материально-ответственного лица инвентаризация проводится последовательно по местам хранения. После проверки ценностей вход в помещение пломбируется, и комиссия переходит для работы в следующее помещение.

Председатель рабочей инвентаризационной комиссии или, по его поручению, члены комиссии в присутствии заведующего складом (кладовщика) и других материально-ответственных лиц проверяют фактическое наличие запасов путем обязательного их пересчета, перевешивания или перемерки. Не допускается вносить в описи данные об остатках ценностей со слов материально-ответственного лица или по данным учета без проверки их фактического наличия.

Запасы, поступившие во время проведения инвентаризации, принимаются материально-ответственными лицами в присутствии членов инвентаризационной комиссии и приходуются по реестру или товарному отчету после инвентаризации. Эти материальные ценности заносятся в отдельную опись с наименованием.

Если запасы поступили во время проведения инвентаризации, в описи указываются, когда, от кого они поступили, дата и номер приходного документа, наименование, цена, количество и сумма. Одновременно на приходном документе за подписью председателя инвентаризационной комиссии делается отметка «После инвентаризации» со ссылкой на дату описи, в которой записаны эти ценности.

Выявленные при инвентаризации расхождения фактического наличия имущества с данными бухгалтерского учета отражаются в следующем порядке:

- — излишки запасов приходуются по рыночным ценам;

- — суммы недостач и порчи запасов списываются со счетов учета по их фактической себестоимости.

В случае выявления фактических недостач применяются нормы естественной убыли, а недостача сверх этих норм, при наличии виновных лиц, от которых потребуются необходимые объяснения, возмещаются ими. В случае если виновные лица не установлены, суммы выявленной недостачи списываются на расходы по фактической себестоимости, на расходы не идущие на вычеты, счёт 7212, выявленные излишки приходуются по рыночной стоимости.

По окончании инвентаризации оформленные описи (акты) сдаются в бухгалтерию для проверки, выявления и отражения в учете результатов инвентаризации.

Результаты инвентаризации подлежат отражению в учете и отчетности того месяца, в котором была закончена инвентаризация.

Результаты инвентаризации сообщаются материально ответственному лицу в 10-дневный срок со дня завершения инвентаризации.

Основания, по которым результаты инвентаризации могут быть признаны недействительными:

- — отсутствие материально ответственного лица при проведении инвентаризации;

- — отсутствие хотя бы одного члена комиссии при проведении инвентаризации;

- — неоговоренные исправления в инвентаризационных описях.

Инвентаризация запасов заключается в установлении на определенную дату запасов в натуральном и денежном выражении путем непосредственного пересчета (снятия остатков) в натуре и сличения фактических остатков с данными бухгалтерского учета.

Основными задачами инвентаризации запасов являются:

- — проверка реальной стоимости учтенных на балансе запасов;

- — контроль за сохранностью этих средств путем сопоставления фактического наличия с данными бухгалтерского учета;

- — выявление запасов, частично потерявших свое первоначальное качество, не отвечающих стандартам качества, техническим условиям и т. п.;

- — выявление сверхнормативных и неиспользуемых запасов с целью последующей реализации;

- — проверка соблюдения правил и условий хранения запасов;

С помощью инвентаризации:

- — проверяются полнота и достоверность данных бухгалтерского учета,

- — выявляются ошибки, допущенные в учете,

- — контролируется сохранность запасов,

- — выявляются и предупреждаются неучтенные запасы и допущенные потери, хищения, недостачи,

- — принимаются на учет неучтенные запасов,

- — контролируется работа материально-ответственных лиц.

В учетной политике предприятия ТОО «Акыл+С» в числе прочих разделов, определены правила и принципы проведения инвентаризации запасов, а именно:

- 1) Инвентаризация запасов проводится в соответствии с Правилами ведения бухгалтерского учета № 221 от 22 июня 2007 года. В Правилах определены как общие правила проведения инвентаризации, так и правила проведения отдельных видов имущества и финансовых обязательств.

- 2) Результаты инвентаризации отражаются в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации — в годовой финансовой отчетности.

- 3) Ежегодная инвентаризация запасов осуществляется не позднее 1 ноября.

Инвентаризация запасов на предприятии проводится в порядке расположения материальных запасов в местах их хранения. Материальные запасы на предприятии хранятся в разных изолированных помещениях у разных материально-ответственных лиц, поэтому инвентаризация проводится последовательно по местам хранения материальных запасов каждого из материально-ответственных лиц. После окончания проверки материальных запасов в одном из мест хранения, вход в данное помещение не допускается (например, опломбировывается) и комиссия переходит для работы в следующее помещение.

Комиссия в присутствии заведующего складом и других материально ответственных лиц проверяет фактическое наличие материальных запасов путем их пересчета, перевешивания или перемеривания. Материальные запасы (производственные запасы, готовая продукция, товары, прочие запасы) заносятся в описи, составленные по форме N ИНВ-3, по каждому отдельному наименованию с указанием вида, группы, количества и других необходимых данных (артикула, сорта).

По материалам и товарам, хранящимся в неповрежденной упаковке поставщика, количество этих запасов может определяться на основании документов при обязательной поверке в натуре (на выборку) части этих запасов. Определение веса (или объема) наволочных материалов допускается производить на основании обмеров и технических расчетов.

Инвентаризация запасов, находящихся в пути, отгруженных, не оплаченных в срок покупателями, хранящихся на складах других организаций, заключается в проверке обоснованности сумм, которые числятся на соответствующих счетах бухгалтерского учета.

Результаты инвентаризации отражаются в учете того месяца, в котором была закончена инвентаризация. Все потери запасов независимо от причины их возникновения сначала списываются на счет 1280 «Прочая краткосрочная дебиторская задолженность» и только затем осуществляется их распределение.

При проведения инвентаризации запасов на складе по состоянию на 1 ноября 2012 год была установлена недостача бензина АИ -95 «Экстра» 20 литров на сумму 2900 тенге. Приложение Таким образом, проведенное исследование в области бухгалтерского учета и документирования операций, связанных с наличием и движением запасов на ТОО «Акыл+С» показало:

- — организация первичного учета запасов осуществляет бухгалтер-материалист, деятельность которого регулируется графиком документооборота, сопровождающего процесс снабжения предприятия материальными запасами;

- — синтетический учет запасов на предприятии осуществляют на счетах группы счетов 1300 «Запасы» Типового плана счетов бухгалтерского учета, который предназначен для обобщения информации о наличии и движении товарных, производственных запасов и готовой продукции.

- — на предприятии запасы отражаются в учете и отчетности по их фактической себестоимости, при учете запасов используется непрерывная система.

- — инвентаризация запасов осуществляется ежегодно 1 ноября каждого года.