Классификация, особенности и показатели качества экономической информации

Показатель может иметь множество реквизитов-признаков и только один реквизит-основание. Например, если в унифицированной отчетной статистической форме № П-4 «Сведения о финансовом состоянии организации» заполняется показатель объема прибыли (убытка) отчитывающегося предприятия, то он состоит из одного реквизита-основания (суммы прибыли в рублях) и нескольких реквизитов-признаков: код предприятия… Читать ещё >

Классификация, особенности и показатели качества экономической информации (реферат, курсовая, диплом, контрольная)

Особенности экономической информации Экономическая деятельность хозяйствующего субъекта связана с разного рода информацией, которая сопровождает и отражает процессы производства, распределения, обмена и потребления материальных благ и услуг.

Экономическая информация является важнейшей составной частью управленческой информации.

Информация необходима для решения коммерческих и административных задач управления экономическими объектами (предприятиями, фирмами, организациями, отраслями промышленности или экономикой страны в целом), для управления социальными, производственными и хозяйственными процессами. Информационные потоки служат основой для создания моделей маркетинговой, финансовой, кредитной, инвестиционной и других видов деятельности экономических объектов. На основе использования этих моделей можно не только сделать выводы о поведении объекта в тех или иных условиях функционирования, но и поставить эксперименты, позволяющие предвидеть возможное состояние объекта в измененной ситуации. Эксперименты с моделями производятся с использованием информационных технологий на ЭВМ и не наносят вреда реальному объекту. Разработка и использование моделей основывается, прежде всего, на полноценной информации об объекте, поэтому к своевременности, достоверности и полноте информации предъявляются повышенные требования.

Учитывая особенности информации, используемой в процессе управления, ее можно классифицировать по следующим признакам.

- 1. По области образования:

- — финансы;

- — маркетинг;

- — производство;

- — научные исследования;

- — трудовые ресурсы;

- — социальная политика;

- — экономическая политика.

- 2. По месту возникновения:

- — внешняя информация, которая разбивается на входящую и исходящую:

исходящая внешняя;

входящая внешняя;

— внутренняя информация также разбивается на входящую и исходящую:

входящая внутренняя;

исходящая внутренняя.

- 3. По поставщикам и клиентам.

- 4. По техническим средствам передачи информации:

- — телевидение, радио, периодическая печать;

- — средства связи, телефон, телеграф, факс;

- — компьютерные сети.

- 5. По степени стабильности:

- — статическая не изменяемая или редко меняющаяся;

- — динамическая изменяется регулярно и является функцией от времени.

- 6. По характеру назначения:

- — структурированная, определяющая обязанности субъектов управления;

- — отчетная, выдаваемая в соответствии с установленными сроками как отчет о выполнении задания.

- 7. По степени обработки:

- — первичная, полученная из первоисточника;

- — промежуточная, полученная из независимого источника;

- — сводная, полученная в результате обработки и анализа материала.

К решению вопросов управления может относиться информация, отражающая процессы, происходящие в хозяйственной деятельности предприятий и организаций, в отраслях народного хозяйства, общественной и экономической жизни страны, а также внутренняя информация о деятельности организации.

В менеджменте к информационным потокам предъявляются особые требования:

- — информация должна быть полной, достаточной для оценки сильных и слабых сторон организации в социуме;

- — должна служить для оценки конкуренции, технологии, снабжения;

- — необходима подробная информация о поставщиках и клиентах;

- — должна быть разносторонней и включать область финансов, маркетинга, производства, научных исследований, трудовых ресурсов, социальной и экономической политики;

- — в информации должны отражаться аспекты структурирования субъектов и объектов управления и определения роли каждого;

- — для руководства используют большие объемы разнообразной информации, что ведет к необходимости организации удобного доступа и поиска;

- — многократность использования информации для проведения анализа динамики процессов и сравнения результатов;

- — подробное ведение документации с целью организации контроля и плановой отчетности.

Научный подход к руководству требует создания информационных моделей, основанных на математической, статистической и стохастической обработке результатов управления.

Показатель — это качественно-определенная величина, дающая количественную оценку отображаемому объекту, явлению, предмету, процессу. Показатели описывают как простые, так и сложные сущности предметов. Например, общие экономические показатели: объем товаров, объем услуг в размере выручки от их реализации являются показателями экономической деятельности предприятия, средний доход на семью в денежном эквиваленте — показатель благосостояния в обществе. Показатель состоит из реквизитов.

Показатель может иметь множество реквизитов-признаков и только один реквизит-основание. Например, если в унифицированной отчетной статистической форме № П-4 «Сведения о финансовом состоянии организации» заполняется показатель объема прибыли (убытка) отчитывающегося предприятия, то он состоит из одного реквизита-основания (суммы прибыли в рублях) и нескольких реквизитов-признаков: код предприятия, и коды всех признаков предприятия (ОКАТО, ОКОНХ и других классификаторов), даты отчетного периода и т. д. В информационной технологии реквизиты-основания используются для вычислений и сравнений при расче-тах количественного характера, а реквизиты-признаки — для поиска, идентификации и выбора показателя в базах данных.

При обработке над реквизитами-основаниями выполняются арифметические операции, а над реквизитами-признаками — логические (группировка, сортировка и др.).

Отдельно взятые реквизиты-основания и реквизиты-признаки экономического смысла не имеют. Поэтому применяются они только в сочетании. Из них компонуются более сложные информационные конструкции — составные единицы информации (СЕИ).

Показатель характеризует количественную и качественную стороны объекта, он обладает информативностью и способен самостоятельно образовать документ. Например, любой однострочный документ включает один показатель. Но документы могут содержать и несколько показателей.

При организации системы первичной документации в условиях использования новых информационных технологий руководствуются следующими основными принципами:

- — формы первичных документов и их содержание должны в полной мере учитывать особенности и специфику тех предприятий и организаций, где создается ЭИС;

- — число используемых документов должно быть оптимальным, т. е.

введение

в систему любого документа должно быть обосновано и обусловлено производственной необходимостью;

- — по каждой форме документа должно быть точно определено ее назначение, содержание и взаимосвязь с другими документами;

- — документы не должны дублироваться в различных подразделениях и службах ИС;

- — первичные документы должны быть приспособлены как для ручного использования, так и для машинной обработки;

- — размеры, расположение и последовательность граф и строк в документе должны обеспечить наименьшую трудоемкость и максимальное удобство при заполнении, обработке и использовании первичного документа;

- — все формы документов должны быть машинно-ориентированными и обеспечивать возможность их обработки в автоматизированном режиме;

- — в формах, связанных между собой в процессе управления, устанавливается одинаковая последовательность при размещении общих реквизитов;

- — последовательность расположения реквизитов в документах должна соответствовать последовательности их представления в электронной форме;

- — постоянные показатели, приводимые в документах и не меняющиеся в течение длительного времени, должны заполняться уже при подготовке форм документов;

- — должна быть обеспечена автоматизация заполнения и ведения первичной документации с точным учетом количества документов, в том числе документострок, объемов информации, длины реквизитов, частоты их изменений и других необходимых элементов;

- — инструкции по заполнению и прохождению документов в процессе их заполнения должны быть четкими, однозначными и максимально простыми.

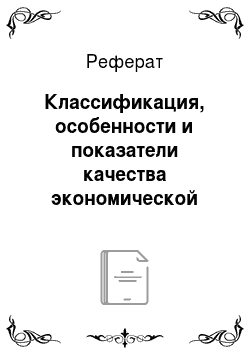

Информацию, содержащуюся в документе, можно оценивать как на качественном, так и количественном уровнях по специально разработанным методикам. Такая оценка имеет важное значение при организации хранения информации и технологии ее обработки. Количество реквизитов в документе характеризует уровень его информативности, что позволяет рассчитать при необходимости объем информации в документе и общий объем информации в исследовании. Документу должно быть дано название, максимально отвечающее его содержанию. Любой документ должен содержать также указание лица, ответственного за содержащуюся в нем информацию. Если экономическая информация не соответствует требуемым нормам, то последствия всегда будут нести негативный характер.

бухгалтерский информационный система.

Рис. 1.