Бухгалтерский учет, его сущность

Задача поставлена А. П. Рудановским. Она сводится к исчислению финансовых результатов. Решение этой задачи позволяет наилучшим образом примирить интересы всех участников хозяйственного процесса. В настоящее время в зависимости от характера учетных сведений и способов их получения можно выделить также такие виды хозяйственного учета как: финансовый, управленческий и налоговый. Бухгалтерский учет… Читать ещё >

Бухгалтерский учет, его сущность (реферат, курсовая, диплом, контрольная)

Хозяйственный учет и его виды

Хозяйственный учет — это система наблюдения, измерения, количественной и качественной характеристики, регистрации хозяйственных процессов и явлений.

Измерение и характеристика хозяйственных процессов и явлений осуществляется посредством трех видов измерителей:

- — натуральные;

- — трудовые;

- — денежные.

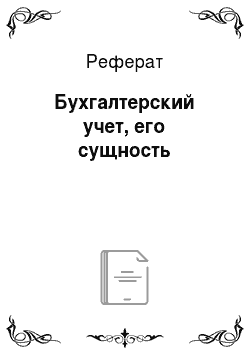

Натуральные измерители представляют информацию об объектах в килограммах, штуках, метрах и т. д., и выбор их зависит от особенностей объектов. Область применения натуральных измерителей невелика, так как они используются для характеристики однородных объектов учета. Поэтому на практике шире используется условно-натуральные измерители.

Пример 1.

Вид продукции. | Содержание жиров, %. | Выпуск, т. | Выпуск в условно-натуральных единицах. |

1. Сметана. | 20? 2 = 40. | ||

2. Сметана. | 15? 1,5 = 22,5. | ||

3. Сметана. | |||

Итого. | 72,5. |

Трудовые измерители используются для исчисления количества затраченного труда, и выражается в единицах времени (рабочий день, час). С их помощью рассчитывается производительность труда, заработная плата, норма выработки рабочих.

Денежные измерители используются в хозяйственном учете для отражения объектов в едином денежном выражении. С помощью денежного измерителя рассчитываются обобщающие показатели по разнородным объектам учета; осуществляют контроль как за деятельностью предприятия в целом, так и отдельных его подразделений.

В Российской Федерации создана и действует единая система хозяйственного учета.

Схема 1.

Оперативный учет (оперативно-технический) применяется для получения текущих сведений по отдельным операциям, процессам в целях текущего оперативного руководства и контроля. Оперативный учет осуществляется непосредственно на предприятии. Не охватывая всей хозяйственной деятельности предприятия, оперативный учет не занимается и обобщением данных в денежном выражении. Показатели оперативного учета используются в качестве дополнительного материала для всестороннего освещения и анализа хозяйственной деятельности предприятия.

Статистический учет в хозяйственной деятельности служит для отражения массовых (количественных) хозяйственных процессов в целях обобщения, изучения и выявления закономерностей и тенденций их развития.

Бухгалтерский учет — это средство управления явлениями и процессами деятельности, применяемое для отражения и контроля финансово-хозяйственной деятельности в отдельных организациях.

Бухгалтерский учет является непрерывным во времени. Это значит, что в учете находит последовательное отражение каждая операция, совершающаяся в ходе хозяйственной деятельности и вызывающая изменения в составе средств предприятия.

Бухгалтерский учет является сплошным. Т. е. все средства и операции подвергаются полному и точному исчислению и отражению, соответствующему фактическим данным.

В бухгалтерском учете все материальные ценности оцениваются по фактической стоимости приобретения, а хозяйственные операции по фактическим затратам в денежном измерении.

Бухгалтерский учет определяет результат хозяйственной деятельности. Данные бухгалтерского учета используются для составления бизнес-плана, при решении правовых и иных вопросов.

Бухгалтерский учет является строго документированным. Это означает, что каждая хозяйственная операция отражается в учете только на основании документов.

В настоящее время в зависимости от характера учетных сведений и способов их получения можно выделить также такие виды хозяйственного учета как: финансовый, управленческий и налоговый.

Финансовый учет является средством для получения финансовых отчетных документов. Финансовый отчет служит интересам не только организации, составляющей отчетность, но и интересам инвесторов, кредиторов, банков и контролирующих государственных органов.

Управленческий учет — это средство воздействия на различные стороны хозяйственной деятельности организации.

Налоговый учет — это данные необходимые для составления расчетов, деклараций и прочей налоговой отчетности.

Главная цель бухгалтерского учета — формирование полной и достоверной информации, обеспечение ею внутренних и внешних пользователей, а также анализ, интерпретация и использование информации для выявления тенденций развития предприятия, выбора различных альтернатив, принятия управленческих решений.

Бухгалтерский учет призван решать четыре типа задач.

1. Обеспечение сохранности имущества собственника.

Эта задача распадается на две: 1) учет имущества предприятия собственника, его сохранности; 2) движения и учет прав и ответственности исполнителей.

- 2) Обеспечение эффективного управления предприятием. Информация в этом случае нужна, чтобы принимать действенные управленческие решения. Эта задача объединяет интересы собственников и администрации, однако, она не устраивает работников.

- 3) Задача поставлена А. П. Рудановским. Она сводится к исчислению финансовых результатов. Решение этой задачи позволяет наилучшим образом примирить интересы всех участников хозяйственного процесса.

- 4) Бухгалтерский учет должен быть средством перераспределения ресурсов в народном хозяйстве.