Анализ финансового состояния ООО «АИСК»

По сравнению с соответствием периодом прошлого года изменение в уровне показателя рентабельности всей реализованной продукции происходит под влиянием изменения структуры реализованной продукции (работ, услуг) и индивидуальной рентабельности отдельных видов продукции (работ, услуг). Рентабельность (доходность) капитала или вложений предприятия исчисляется отношением балансовой (валовой) прибыли… Читать ещё >

Анализ финансового состояния ООО «АИСК» (реферат, курсовая, диплом, контрольная)

финансовый аудиторский экономический.

Оценка рентабельности

Важнейшим показателем, отражающим конечные финансовые результаты деятельности предприятия, является рентабельность.

Рентабельность — относительный показатель экономической эффективности производства, характеризующий соотношение дохода (прибыли) и затрат за определенный период времени.

Показатели рентабельности характеризует эффективность работы предприятий в целом, доходность различных направлений деятельности (производственной, инвестиционной, предпринимательской и т. п.).

Рентабельность характеризует относительную доходность или прибыльность, измеряемую в процентных к затратам средств или капитала.

Показатели рентабельности можно выделить в несколько групп:

- — рентабельность продаж или рентабельности продукции;

- — рентабельность вложений в предприятие;

- — рентабельность основных фондов;

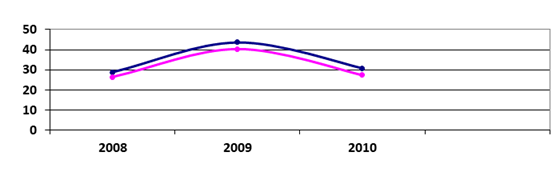

Рентабельность производственной деятельности — (окупаемость издержек) исчисляется отношение валовой или чистой прибыли к сумме затрат реализованной или произведенной продукции.

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию работ. Она может рассчитаться в целом по предприятию, по его подразделениям и видам работ.

По валовой прибыли:

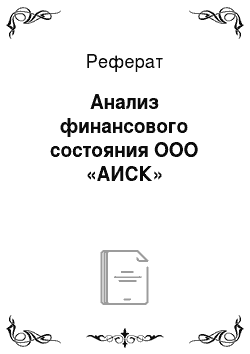

- 2008 год = 44 831 / 437 086 * 100 = 10,26%

- 2009 год = 43 128 / 548 025 * 100 = 7,87%

- 2010 год = 57 303 / 632 549 * 100 = 9,06%

По чистой прибыли:

- 2008 год = 30 688 / 437 086 * 100 = 8,53%

- 2009 год = 31 437 / 548 025 * 100 = 5,74%

- 2010 год = 39 843 / 632 549 * 100 = 6,30%

Как видно из расчетов в 2009 году рентабельность производственной деятельности уменьшилась, а в 2010 году произошло её увеличение. Это означает, что предприятие получило больше прибыли с каждого рубля, затраченного на производство и реализацию работ.

Наглядно динамику рентабельности производственной деятельности можно изобразить графически.

Рентабельность продаж (рентабельность работ определяется отношением прибыли от реализации работ) к сумме полученной выручки от реализации работ. Рассчитывается по данным формы 2.

Этот показатель характеризует эффективность предпринимательской деятельности. Сколько прибыли имеет предприятие с одного рубля продаж. Рассчитываются в целом по предприятию или по видам работ.

По прибыли от продаж:

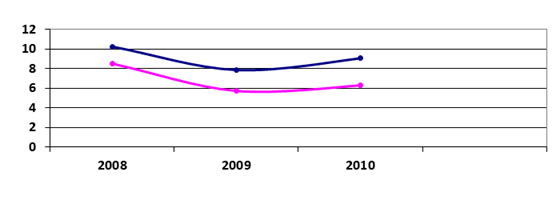

- 2008 год = 44 831 / 481 917 * 100 = 9,30%

- 2009 год = 43 128 / 591 153 * 100 = 7,30%

- 2010 год = 57 303 / 689 852 * 100 = 8,31%

По чистой прибыли:

- 2008 год = 30 688 / 481 917 * 100 = 6,37%

- 2009 год = 31 437 / 591 153 * 100 = 5,32%

- 2010 год = 39 843 / 689 852 * 100 = 5,78%

Как видно из расчета рентабельность продаж в 2009 году уменьшилась, а в 2010 году повысилась. Это означает, что предприятие получило больше прибыли с каждого рубля продаж.

Наглядно динамику рентабельности продаж можно изобразить графически.

По сравнению с соответствием периодом прошлого года изменение в уровне показателя рентабельности всей реализованной продукции происходит под влиянием изменения структуры реализованной продукции (работ, услуг) и индивидуальной рентабельности отдельных видов продукции (работ, услуг).

Рентабельность (доходность) капитала или вложений предприятия исчисляется отношением балансовой (валовой) прибыли к среднегодовой стоимости всего инвестиционного капитала или отдельных слагаемых — собственного (акционерного), заемного, основного, оборотного капитала.

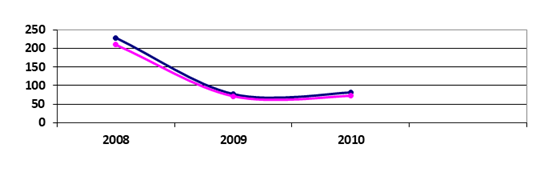

По валовой прибыли к собственному капиталу.

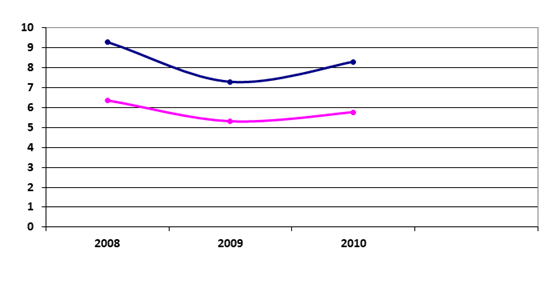

- 2008 год = 44 831 / 73 511 * 100 = 60,99%

- 2009 год = 43 128 / 104 950 * 100 = 41,09%

- 2010 год = 57 303 / 144 792 * 100 = 39,58%

По балансовой прибыли к собственному капиталу.

- 2008 год = 41 121 / 73 511 * 100 = 55,94%

- 2009 год = 39 896 / 104 950 * 100 = 38,01%

- 2010 год = 50 928 / 144 792 * 100 = 35,17%

Как видно из расчетов в 2009 году рентабельность собственного капитала по валовой и по балансовой прибыли уменьшилась на 19,9% и на 17,93% соответственно, так же и 2010 году рентабельность снизилась на 1,51% и на 2,84% соответственно.

Наглядно динамику рентабельности собственного капитала можно изобразить графически.

По валовой прибыли к заемному капиталу:

- 2008 год = 44 831 / 155 607 * 100 = 28,81%

- 2009 год = 43 128 / 98 865 * 100 = 43,62%

- 2010 год = 57 303 / 186 177 * 100 = 30,78%

По балансовой прибыли к заемному капиталу.

- 2008 год = 41 121 / 155 607 * 100 = 26,43%

- 2009 год = 39 896 / 98 865 * 100 = 40,35%

- 2010 год = 50 928 / 186 177 * 100 = 27,35%

Как видно из расчетов, в 2009 году рентабельность заемного капитала по валовой и по балансовой прибыли повысилась на 12,84% и на 13% соответственно, а в 2010 году понизилась на 12,84% и 13% соответственно.

Наглядно динамику рентабельности заемного капитала можно изобразить графически.

По валовой прибыли к оборотному капиталу.

- 2008 год = 44 831 / 19 621 * 100 = 228,48%

- 2009 год = 43 128 / 55 736 * 100 = 77,38%

- 2010 год = 57 303 / 70 272 * 100 = 81,54%

По балансовой прибыли к оборотному капиталу.

- 2008 год = 41 121 / 19 621 * 100 = 209,58%

- 2009 год = 39 896 / 55 736 * 100 = 71,58%

- 2010 год = 50 928 / 70 272 * 100 = 72,47%

Как видно из расчетов в 2009 году рентабельность собственного капитала по валовой прибыли снизилась на 151,1%, а в 2010 году увеличилась на 4,16%; по балансовой прибыли в 2009 году уменьшилась на 138%, а в 2010 году увеличилась на 0,89%.

Наглядно динамику рентабельности собственного капитала можно изобразить графически.

В процессе анализа следует изучать динамику перечисленных показателей рентабельности, выполнения плана по их уровню и провести межхозяйственное сравнение с предприятиями — конкурентами.