Раскрытие информации в отчётности о налоге на прибыль согласно МСФО

В МСФО-12 «Налоги на прибыль» излагаются инструкции для учета налогов на прибыль. Он рассматривает порядок учета всех национальных и иностранных налогов, базой для которых служит налогооблагаемая прибыль, а также налоги на прибыль, удерживаемые у источников выплаты, такие, как налоги на дивиденды. Стандарт предусматривает необходимость учета не только налогов, подлежащих выплате или, наоборот… Читать ещё >

Раскрытие информации в отчётности о налоге на прибыль согласно МСФО (реферат, курсовая, диплом, контрольная)

В МСФО-12 «Налоги на прибыль» излагаются инструкции для учета налогов на прибыль. Он рассматривает порядок учета всех национальных и иностранных налогов, базой для которых служит налогооблагаемая прибыль, а также налоги на прибыль, удерживаемые у источников выплаты, такие, как налоги на дивиденды. Стандарт предусматривает необходимость учета не только налогов, подлежащих выплате или, наоборот, возмещению, но и налоговых последствий сделок и других событий в хозяйственной деятельности компании. В связи с этим возникают такие новые для нас понятия, как «отложенные налоговые обязательства» и «отложенные налоговые требования», с которыми необходимо серьезно разобраться.

Они исходят из того, что международные стандарты финансовой отчетности устанавливают правила признания доходов и расходов и, следовательно, правила их отражения в общей прибыли (убытке) за отчетный период, которые отличаются от правил включения доходов и расходов в налогооблагаемую прибыль (убыток). Чаще всего не совпадает время их признания в финансовой отчетности и время их включения в налогооблагаемые показатели. Но есть и такие доходы и расходы, которые не включаются в налогооблагаемую прибыль. И наоборот, есть такие доходы и расходы, которые не учитываются в отчете о прибылях и убытках, а относятся, например, на счета собственного капитала, но при этом включаются в налогооблагаемую прибыль. Международные стандарты финансовой отчетности устанавливают единые для всех правила признания доходов и расходов в общей прибыли (убытке) любых организаций, а национальное налоговое законодательство существенно различается в разных странах, что создает дополнительные трудности для признания в финансовой отчетности отложенных налоговых обязательств и требований. Разница в подходах при определении налога на учетную прибыль и налогооблагаемую прибыль должна учитываться в финансовой отчетности. При этом должны быть выявлены все возникающие временные (и иные) разницы, рассчитано и отражено в отчетности любое их расхождение с суммой текущего начисления налога на прибыль и рассчитанной текущей величины налогооблагаемой прибыли (убытка) Островский О. М. Интеграция России в международное бухгалтерское сообщество // Главбух, 2002, № 22, С. 16.

Отложенные налоговые обязательства — это суммы налога на прибыль, подлежащие уплате в будущих отчетных периодах и возникшие в связи с наличием налогооблагаемых временных разниц. В общем случае они признаются за счет уменьшения чистой прибыли отчетного периода или уменьшения суммы собственного капитала и отражения в отчетном балансе статьи «Отложенные налоговые обязательства». При уменьшении сумм налогооблагаемых временных разниц это уменьшение проводится на увеличение текущих налоговых обязательств и уменьшение отложенных налоговых обязательств. Счета прибылей и убытков и собственного капитала уже не затрагиваются, как показано на схеме:

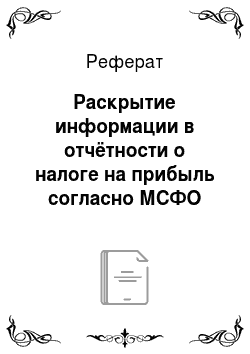

Отложенные налоговые требования — это суммы налога на прибыль, подлежащие возмещению в будущих отчетных периодах и возникающие в связи с наличием вычитаемых временных разниц и некоторых других обстоятельств. В общем случае они признаются за счет уменьшения налога на прибыль в отчетности о прибылях убытках или увеличения суммы собственного капитала и отражена в отчетном балансе статьи: «Дебиторская задолженность до отложенным налоговым требованиям». При уменьшении сумм вычитаемых временных разниц на сумму рассчитанного налога уменьшаются налоговые требования с одновременным уменьшением текущих обязательств по расчетам с бюджетом, как показано на схеме:

Временные разницы между балансовой стоимостью актива или обязательства и их налоговой базой. В МСФО-12, в отличие от прежней редакции, временные разницы определяются по балансвой стоимости, а не по суммам налога на прибыль, вытекающим и этих разниц, как в прежнем стандарте. Налоговой базой актива или обязательства называется сумма, по которой данный актив или обязательство учитывается при налогообложении прибыли.

Налоговая база актива — это сумма, которая вычитается из любых налогооблагаемых экономических выгод, которые получит компания после того, как она возместит стоимость актива. Если эти экономические выгоды не будут облагаться налогом, его налоговая база равна его балансовой стоимости. Если стоимость актива не влияет на обложение соответствующих экономических выгод, налоговая база актива равна нулю. Если по долгосрочному активу начислено амортизации за период его применения 28%, то его налогооблагаемая база равна 72%, то есть равна его непроамортизированной стоимости.

Налоговая база обязательства равняется его балансовой стоимости за вычетом суммы, не подлежащей налогообложению в будущих периодах. Например, аванс в счет будущей продажи. Его налоговая база, как обязательства, будет равна его балансовой стоимости за вычетом той суммы дохода, которая не будет объектом налогообложения в будущих периодах. Так, из суммы дохода будет вычтена себестоимость товара, предполагаемого к продаже.

Временные разницы по своей сути подразделяются на налогооблагаемые и вычитаемые Соколов Я. В. Бухгалтерский учёт в зарубежных странах. М.: Проспект, 2006 — С. 178.

Налогооблагаемыми временными разницами называют такие, которые приводят к возникновению налогооблагаемых сумм при определении налогооблагаемой прибыли или налогового убытка в будущих отчетных периодах по факту возмещения или погашения балансовой стоимости актива или обязательства.

Налогооблагаемая прибыль (налоговый убыток) — это сумма прибыли (убытка) за период, рассчитанная по правилам налогообложения, установленным для определения налога на прибыль. Расходами по налогу на прибыль или возмещением налога называется совокупная сумма текущего и отложенного налога, включенная в расчет чистой прибыли (убытка) за отчетный период.

Вычитаемыми временными разницами называют такие, которые вычитаются при расчетах налогооблагаемой прибыли или налогового убытка будущих отчетных периодов после возмещения или погашения балансовой стоимости актива или обязательства.

Учет текущих налоговых обязательств (требований). Текущий налог за данный и предыдущий периоды должен признаваться в качестве обязательства, равного неоплаченной сумме налога. Если уже оплаченная сумма налога за данный и предыдущий период превышает подлежащую оплате за эти периоды, то сумма превышения признается в качестве обязательства, равного неоплаченной сумме налога. Если уже оплаченная сумма налога за данный и предыдущий период превышает подлежащую оплате за эти периоды, то сумма превышения признается в качестве текущих дебетовых требований по расчетам с бюджетом. Когда налоговый убыток используется для погашения текущей задолженности за предыдущий период, компания признает эту выгоду в качестве актива в том периоде, в котором возник данный налоговый убыток.

Краткосрочные налоговые обязательства или требования по налогам за текущий и предшествующий периоды оцениваются в сумме, которую предполагается заплатить налоговым органам или возместить за их счет по налоговым ставкам и налоговым правилам (законодательству), которые действовали или в основном действовали по состоянию на отчетную дату Палий В. Ф. Международные стандарты учёта и финансовой отчётности. М.: Инфра-М, 2004 — С. 340.