Российский рынок молока.

Основные показатели

Согласно данным экспертов, сегодня лидерами молочного рынка России являются компании: «Вимм-Билль-Данн Продукты Питания», «Планета Менеджмент», «Арта», Ehrmann Campina, Parmalat, Очаковский и Останкинский молочные комбинаты, а так же Danone. Крупнейшие игроки российского рынка- «Вимм-Билль-Данн», «Юнимилк» и Danone; их суммарная доля в 2009 году, по подсчетам ACNielsen, составила 39% в объемном… Читать ещё >

Российский рынок молока. Основные показатели (реферат, курсовая, диплом, контрольная)

В настоящее время в России существует два различных по структуре рынка молока: московский и региональный. Сегмент продуктов с высокой добавленной стоимостью, отмеченный специалистами как наиболее динамичный и перспективный, активнее растет в столице [33].

Его дальнейшее развитие в России зависит от экономической ситуации и доходов населения. Именно в Москве в первую очередь появляются новые продукты, здесь динамично развивается сегмент «премиум», сюда стремятся наладить поставки производители из субъектов Федерации. Региональные производители основной упор делают на пастеризованное молоко, занимающее порядка 80% всего оборота. Однако процветание как отдельных сегментов, так и рынка в целом определяет не только покупательная способность.

Краеугольным камнем молочной отрасли специалисты называют проблему качества исходного сырья. И ее нельзя решить без инвестиционных вливаний в обескровленное сельское хозяйство. По мнению экспертов, молоко самого высокого качества в России находится на уровне второго сорта молока, например, в Финляндии. Это не позволяет в полной мере конкурировать с продуктами иностранных производителей.

Пути решения — это развитие собственной сырьевой базы, что требует немалых инвестиций. Эффективность инвестирования в агропромышленный комплекс можно проиллюстрировать на примере программы компании «Вимм-Билль-Данн» под названием «Молочные реки России», которая была начата в 1999 году. Сейчас проект охватил уже 50 крупных сельскохозяйственных предприятий в Московской, Вологодской, Костромской, Рязанской, Смоленской и Воронежской областях. Компания организовала для хозяйств поставки доильных установок, кормоуборочной техники, кормов и холодильного оборудования, оказала помощь в закупке племенных животных. В результате был достигнут рост надоя и повышение качества молока, укрепление связей с сельхозпроизводителями, и все это позволило компании обеспечить себя сырым молоком нужного качества в необходимом объеме. Однако далеко не все могут последовать примеру крупных игроков, поэтому многие специалисты считают необходимым условием решения сырьевого вопроса государственную поддержку молочной отрасли на уровне бюджетного финансирования [30].

Специалисты предлагают и другие пути поиска средств для выхода молочных хозяйств из кризиса: привлечение сторонних инвесторов, объединение в холдинги.

Еще одним фактором, тормозящим развитие молочного рынка, является экономическая ситуация в стране и уровень доходов населения. Улучшение экономической ситуации в целом приведет к ослаблению вышеперечисленных проблемных факторов. Низкая платежеспособность населения ограничивает вывод на рынок новейших продуктов.

Несмотря на их уникальные свойства, рынок просто не готов воспринимать эту продукцию в массовом объеме именно благодаря высокой производственной себестоимостью. Российский рынок молочной продукции достаточно консолидирован, несколько крупнейших игроков контролируют более 50% рынка, при этом на рынке достаточно сильна конкуренция, в том числе из-за прихода западных игроков. Тем не менее, существенную долю занимают более мелкие игроки, представленные в основном региональными производителями, ориентированными на выпуск традиционных молочных продуктов. Однако в связи с ростом доходов населения происходит повышение спроса на обогащённую молочную продукцию, а также более рентабельную инновационную молочную продукцию.

Согласно данным экспертов, сегодня лидерами молочного рынка России являются компании: «Вимм-Билль-Данн Продукты Питания», «Планета Менеджмент», «Арта», Ehrmann Campina, Parmalat, Очаковский и Останкинский молочные комбинаты, а так же Danone. Крупнейшие игроки российского рынка- «Вимм-Билль-Данн», «Юнимилк» и Danone; их суммарная доля в 2009 году, по подсчетам ACNielsen, составила 39% в объемном выражении. Также крупными игроками являются Казанский, Воронежский, Кировский, Пискаревский и Вологодский молочные комбинаты. При этом существует достаточно весомая ниша, занятая региональными заводами, позиционирующими себя как производители качественных натуральных продуктов, доступных по цене. Сегмент стерилизованного молока гораздо более концентрирован, и среди лидеров появляются зарубежные производители. Анализируя розницу в 24 крупнейших городах, эксперты ACNielsen выявили, что на долю компаний «Вимм-Билль-Данн», «Планета Менеджмент», Campina, Parmalat, Очаковский и Останкинский молочные комбинаты приходится 91% розничных продаж этой категории по стоимости. Аналитики также констатируют сокращение доли зарубежных производителей. Это соответствует тенденциям рынка молочных продуктов в целом, где доля иностранных компаний невелика, а в некоторых категориях она вообще отсутствует. Большие доли интернациональные марки занимают и в категории молочных десертов, масла и маргарина, питьевых йогуртов.

По данным экспертов, сегодня в регионах пастеризованное молоко в общем объеме потребления ЖМП занимает 80%, стерилизованное — всего 15%, десертное (фруктовое) — 1%, топленое — 4%. Для Москвы структура потребления пастеризованного и стерилизованного молока совершенно иная. От общего объема потребления стерилизованного молока в этой выборке на столицу приходится 77%. Несмотря на то, что пастеризованное молоко занимает твердые позиции в регионах, стерилизованное молоко является перспективным направлением [32].

Отмечалось, что в группах «стерилизованное молоко» и «сливки» появилось минимальное число новинок. Рост продаж в этих категориях происходил за счет существующих продуктов. В пастеризованном, ситуация обратная: продажи растут за счет новых наименований.

По данным ACNielsen, стерилизованное молоко является наиболее вариативной категорией среди молочных продуктов, представленных в рознице. В Москве, например, в средней торговой точке присутствовало около 20 разновидностей этого продукта. Учитывая, что за исследуемый период времени новинок появилось мало, можно сделать вывод о качественном развитии дистрибуции стерилизованного молока. Особую категорию в этом сегменте занимает Ultra High Temperature (UHT) — молоко, обработанное при температуре 140 °C и выше, что позволяет увеличить срок хранения в холодильнике до 60 дней. В ближайшем будущем рынок UHT-молока будет переживать бурный рост, так как в России достаточно стабильная экономическая ситуация, стимулирующая рост покупательной способности. Что касается столицы, то здесь этот продукт составляет больше двух третей потребления всего белого молока, в то время как в регионах сегмент UHT-молока занимает лишь 10—15%.

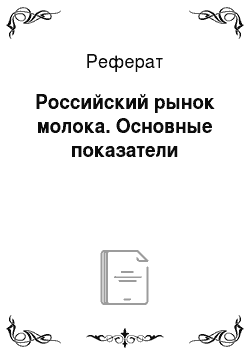

По потреблению в прошлом году лидировали традиционные молочные продукты — молоко, кефир, ряженка, сметана и т. д. На их долю в объемном выражении приходилось около 83% продаж, из них 49% занимало питьевое (стерилизованное и пастеризованное) молоко.

Оставшиеся 17% - за йогуртно — десертной группой (рис. 2.1).

конкурентоспособность себестоимость оборудование рекламный.

Рис. 2.1 Потребление молочных продуктов в России (в %)

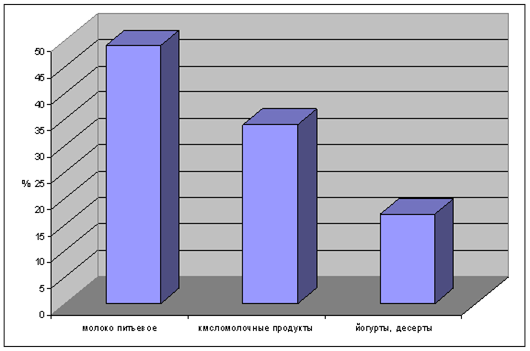

Зато в ценовом выражении на йогурты и десерты приходится 35%. Потенциал для роста есть и у молочного рынка в целом — по данным Росстата, в России на душу населения приходится 210−230 кг молока и молочных продуктов в год. В Европе этот показатель составляет 370−380 кг.

Рис. 2.2 Потребление молока и молочных продуктов на душу населения в год (кг)

Диаграмма построена на основании данных Росстата По данным Росстата, производство цельномолочных продуктов в России в пересчёте на молоко в 2009 году составило около 10 млн. тонн, что на 2,9% превышает показатель за 2008 год (рис. 2.2). Однако этот прирост существенно ниже ранее достигнутых: в 2008 году темп роста производства молочной продукции составлял 7,9%, в 2007 — 6,5% [30].

По прогнозам специалистов компании «Вимм-Билль-Данн», возрастающий спрос на продукцию с высокой добавленной стоимостью, а также усиливающаяся консолидация рынка, увеличивающая доли основных игроков, будут способствовать стабильному росту производства молочной продукции в России на 3% в год в период с 2008 по 2014 годы. В то же время, растущая конкуренция на рынке приведёт к увеличению затрат компаний на рекламу и маркетинг, а также стимулированию сбыта продукции, что положительно скажется на росте потребления продукции населением. При этом специалисты прогнозируют дальнейшее увеличение доли «Вимм-Билль-Данна» на рынке. По расчётам, исходя из данных Росстата, производство молочной продукции «Вимм-Билль-Данна» составляет порядка 13,5% от общероссийского производства цельномолочной продукции, увеличившись по сравнению с 2008 годом на 1,2 п.п. Эксперты прогнозируют увеличение этого показателя к 2014 году до 17%, при этом объёмы производства молочной продукции в России достигнут 12,4 млн. кг. По прогнозам специалистов компании «Вимм-Билль-Данн», среднегодовой темп роста рынка молочных продуктов в 2008;2014 годах составит 3% [32].

Российский молочный рынок активно расширяет ассортимент предоставляемой молочной продукции. Эксперты прогнозируют постепенное снижение потребления традиционных молочных продуктов (сметана, ряженка, простокваша) в пользу обогащенных современных продуктов (биокефир, биомолоко, биойогурт), мягких творожков. Перспективны также любые десертные молочные продукты, которые люди потребляют не для утоления голода, а для удовольствия. И это прежде всего связано с увеличением дохода населения. Общий объем этих продуктов будет расти не только за счет увеличения количества новых потребителей, но и за счет роста частоты потребления постоянными покупателями этой категории продуктов.

Кроме того, в последнее время наблюдается активный рост сектора «премиум» молочной продукции. Интерес производителей к продуктам класса «премиум» объясняется возможностью получения дополнительной прибыли. Целевая аудитория этого сегмента ограничена кругом людей, готовых заплатить за продукт с высокой добавленной стоимостью. Пока его доля, по оценкам специалистов, составляет 5%-10% рынка. К «премиум» сегменту можно отнести и стерилизованное молоко.

Стерилизованное молоко, обогащенное различными добавками, большинство специалистов отметили как самую быстрорастущую и перспективную категорию.

Внутри нее выделяются два направления, относящихся к классу «премиум»: первое — ароматизированное молоко и молочно-соковые коктейли и, второе — молоко с биодобавками или витаминами.

По мнению специалистов, препятствиями на пути развития молочного рынка также стоят такие проблемы, как кадровый голод (найти профессиональных менеджеров в области маркетинга и стратегического планирования очень трудно), высокое количество издержек при осуществлении логистики, а также негативное восприятие UHT-молока конечным потребителем (особенно в регионах). Такое восприятие объясняется во многом низкой покупательной способностью населения регионов, а так же приверженностью привычным формам пастеризованного молока местных производителей [33].

Сегодня рынок характеризуется усилением конкуренции. Усиление конкуренции эксперты объясняют как наступлением мощных компаний, так и увеличением активности местных предприятий, которые налаживают работу в области маркетинга и пытаются создавать собственные торговые марки. Во многих регионах отношение к московской продукции не очень благожелательное, что помогает местным производителям завоевать свой рынок, несмотря на отсутствие значительных рекламных вложений.

Также развивается конкуренция и на качественном уровне. Производители уходят от лобовых столкновений друг с другом и ищут незанятые ниши. Эксперты убеждены, что молочный рынок будет развиваться по указанным направлениям. В результате на рынке останутся марки-лидеры, принадлежащие отдельным холдингам, и местные, которые будут занимать от 30% рынка. Единственным путем дальнейшего развития для региональных предприятий будет поиск и занятие свободных ниш.