Показатели финансовой деятельности ОАО «ВТБ Северо-Запад»

Наибольшее изменение в активах произошло по статье «требования по получению процентов», этот показатель превосходит показатель прошлого года в 27 раз или на 645 млн руб. и составляет в 2009 почти 670 млн руб. По статье «средства кредитных организации в ЦБ РФ», которая увеличилась в 3,3 раза и составляет 16,3 млрд руб. Обязательные резервы банка снизились на 26,71% и составили 1,9 млрд руб… Читать ещё >

Показатели финансовой деятельности ОАО «ВТБ Северо-Запад» (реферат, курсовая, диплом, контрольная)

Комплексный анализ деятельности банка был проведен на основе бухгалтерской отчетности Банка, а результаты анализа отражены в таблицах. Результаты работы банка приведены в тыс. руб. Горизонтальный анализ представлен в приложении 2.

Как видно из приложения 2, активы Банка в 2009 году выросли на 66,2 млрд руб. или 44,7% и составили 214,2 млрд руб. Это произошло за счет увеличения объема привлеченных средств, которые выросли на 29,7% по сравнению с тем же показателем прошлого года и составили 188,0 млрд руб., в том числе 118,7 млрд руб. — средства клиентов физических и юридических лиц не являющимися кредитными организациями и средств размещенных в депозиты в других банках, которые увеличились в 3,5 раза и составили в 2008 году 9,0 млрд руб.

Наибольшее изменение в активах произошло по статье «требования по получению процентов», этот показатель превосходит показатель прошлого года в 27 раз или на 645 млн руб. и составляет в 2009 почти 670 млн руб. По статье «средства кредитных организации в ЦБ РФ», которая увеличилась в 3,3 раза и составляет 16,3 млрд руб. Обязательные резервы банка снизились на 26,71% и составили 1,9 млрд руб.

Наблюдается рост кредитного портфеля, чистая ссудная задолженность выросла на 47% и в 2009 году составила 152,6 млрд руб., объем кредитного портфеля частным клиентам вырос в 1,6 раза и составил 12,8 млрд руб.

В 2009 году чистые вложения в торговые ценные бумаги и в ценные бумаги, имеющиеся в наличии для продажи снизились на 626 млн руб. (3,34%) и 671 млн руб. (35,5%) и составили 18,1 млрд руб. и 1,2 млрд руб. соответственно. Увеличились лишь вложения в инвестиционные ценные бумаги, удерживаемые до погашения на 1041 тыс. руб. (2,15%) которые составили почти 50 млн руб.

Проведем анализ бухгалтерского баланса ОАО «Банк ВТБ Северо-Запад» с помощью метода общего фонда и представим обобщённые показатели активов банка за 2008;2009 гг. в приложении 3.

В основе метода общего фонда лежит идея объединения всех ресурсов. Совокупные средства распределяются между теми видами активов, которые считаются наиболее подходящими. Размещение средств осуществляется в соответствии с определенными приоритетами, назначение которых — помощь работникам оперативных отделов банка решить проблему сочетания ликвидности и прибыльности.

По данным приложения 3 видим, что за рассматриваемый период банком были существенно увеличены первичные резервы (их доля в общем объеме активов увеличилась с 3,25% в 2008 году до 10,91% в 2009 году), а вторичные резервы значительно увеличены (их доля в общем объеме активов выросла с 2,56% в 2008 году до 9,03% в 2009 году).

Объем чистой ссудной задолженности в абсолютном выражении увеличилось с 103 856 893 тыс. руб. в 2008 году до 152 628 691 тыс. руб. в 2009 году.

Доля инвестиций в общем объеме активов увеличилась как в относительном, так и в абсолютном выражении.

Что касается основного капитала, то произошёл рост данного показателя: с 9 619 946 тыс. руб. в 2008 году до 13 157 306 тыс. руб. в 2009 году. В относительном выражении данный показатель показал прирост на 2,2%.

Важным показателем, используемым в качестве инструмента финансового управления собственного капитала банка, является уровень внутреннего капиталообразования (G), который вычисляется как произведение ПНК (прибыль на капитал) на долю нераспределяемой, т. е. накапливаемой прибыли (коэффициент накопления Кнак):

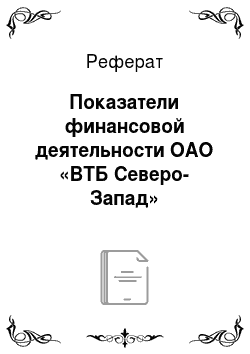

G = ПНК * Кнак Прибыль на капитал ПНК измеряет прибыльность с точки зрения акционеров. ПНК является показателем банковской прибыли на единицу балансового капитала. Прибыль на капитал зависит от отношения собственного капитала к заемным средствам (мультипликатор капитала, МК) и прибыльность активов (прибыль на активов, ПНА). ПНА определяется как чистая прибыль, разделенная на активы, измеряет банковскую прибыль на единицу активов:

ПНА = ЧП/А ПНА = 4 597 377/ 214 161 499.

Коэффициент накопления:

- · Кнак = 1 — Кдив

- · ПНА = 0,021

- · МК = 6,56

- · ПНК = 6,56 * 0,021 = 0,13

Исходя из представленных данных в отчете о движении денежных средств «ВТБ Северо-запад» в 2009 году выплаченные дивиденды равняются нулю.

Таким образом:

Кнак = 1 — Кдив; К див = 0; Кнак = 1−0=1.

G = ПНК * Кнак.

G = 0, 13 * 1 = 0, 13 = 13%.

Добавленную стоимость капитала (ДСК).

ДСК = (ЧП/СК — ПР/ППС)*СК ЧП/СК = 4 597 377/ 23 504 192= 0,1955.

ПР/ППС = 1 118 136/ 190 657 307 = 0,0058.

ДСК = (0,1955 — 0,0058) * 23 504 192 = 4 458 745,22.

Так как оптимальный показатель добавленной стоимости капитала должен быть больше 0, то стоить отметить положительную тенденцию в финансовой отчетности банка.

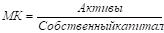

Для анализа финансового состояния банка необходимо рассчитывать показатели, характеризующие эффективность управления собственным капиталом банка. Для этого рассчитывают мультипликатор капитала и мультипликационный эффект капитала. Мультипликатор капитала (МК) — это способность банка реализовывать возможность привлечения максимальных объемов депозитов и выдачи кредитов. Мультипликационный эффект капитала (МЭК) позволяет оценить эффективность работы привлеченных средств. Он заключается в привлечении и эффективном использовании платных денежных ресурсов. В таблице 2 представлены значения мультипликаторов за 2 года.

Таблица 2. Значения мультипликаторов за 2008;2009 гг.

Наименование показателя. | Порядок расчета. | Значение на 1.01.2008 г. | Значение на 1.01.2009 г. | Оптимальное значение. |

МК. |  7,35. | 6,56. | 2−12. | |

МЭК. |  0,23. | 0,09. | 0,1−1. |

Уменьшение мультипликатора капитала означает общее уменьшение риска банка. Банк не использует в полной мере возможности из привлечения средств и расширения своей ресурсной базы. Чем ниже уровень мультипликатора, тем ниже степень риска банкротства банка. Одновременно чем ниже мультипликатор, тем ниже потенциал банка для более высоких выплат своим владельцам.

Так как мультипликационный эффект капитала ниже оптимального значения говорит о менее эффективном использовании привлеченных средств.

Расчеты основных показателей деятельности банка за анализируемы период приведены в приложении 4.

Из приведенной таблицы в приложении 4 видно, что многие показатели не совпадают с оптимальными значениями. Прибыльность активов позволяет определить уровень рентабельности, то есть, сколько чистой прибыли приходится на 1 руб. вложенных средств в активны, этот показатель почти в 2,5 раза меньше оптимального значения, причем в 2009 году этот показатель снизился на 0,64%, можно предположить, что это произошло из-за увеличения суммы активов и нерационального управления активами.

Рентабельность уставного капитала также ниже нормы. Показатель примерно в 5 раз меньше оптимального значения, но наблюдается положительная динамика роста.

Доходность кредитного портфеля, удельный вес процентных расходов, процентная доходность, процентная маржа и процентный разброс находятся ниже нормы, это свидетельствует о том, что неэффективно используется ссудная задолженность банка. Возможно, банку надо пересмотреть свою кредитную проклитику, при этом рентабельность кредитных операций находится выше нормы, но этот показатель снизился в 2009 году на 1,59%.

Рентабельность вложений в ценные бумаги и доля фондового портфеля в активах существенно ниже нормативного значения. Причем в 2009 году оба этих показателя снизились на 2,9% и 4,92% соответственно, можно предположить, что это связано с уменьшением объема операции осуществляемых банком с ценными бумагами.

Коэффициент резервирования отклоняется от нормы, но в сторону увеличения, возможно, причем в 2009 году этот показатель увеличился на 20,73% это связано с желанием банка обезопасить себя от рисков связанных с кредитной деятельностью.

Уровень покрытия процентных расходов процентными доходам и коэффициент использования привлеченных средств существенно превышают нормативные значения, это свидетельствует о том, что банк оптимально использует привлеченные им средства.

Доля стабильной части прибыли превышает нормативное значение, причем в 2009 году данный показатель вырос почти на 3%, это может свидетельствовать о положительной состоянии банка, который получает постоянную прибыль.

Остальные показатели деятельности банка находятся в пределах рекомендуемых значений.

По итогам анализа можно выявить следующие проблемы:

- — сокращение объёма кредитования;

- — невысокое качество кредитных портфелей;

- — неэффективное использование ссудной задолженности банком;

- — уровень контроля за кредитным процессом и качеством кредитной работы;

- — невысокий уровень программного обеспечения.