Практическая часть.

Процесс принятия управленческих решений

Рассмотренные примеры показывают, что риск имеет математически выраженную вероятность наступления потери, которая опирается на статистические данные и может быть рассчитана с достаточно высокой степенью точности. При выборе наиболее приемлемого решения было использовано правило оптимальной вероятности результата, которое состоит в том, что из возможных решений выбирается то, при котором… Читать ещё >

Практическая часть. Процесс принятия управленческих решений (реферат, курсовая, диплом, контрольная)

Задача № 1.

Фирма занимается поставками леса. Длина маршрута 650 км. Себестоимость 1 м³ леса — 180 грн., а цена реализации — 260 грн. за 1 м³. В зависимости от вместительности транспортных средств фирма может осуществлять поставки партиями по 15, 20, 25, 30, 35 м³ леса. Цена реализации может скакать в зависимости от того, на сколько дней опаздывает поставка:

- — без опозданий — 260 грн/м3;

- — на 1 день опаздывает — 250 грн/м3;

- — на 2 дня опаздывает — 240 грн/м3;

- — на 3 дня опаздывает — 230 грн/м3;

- — на 4 дня опаздывает — 220 грн/м.

Фирма оплачивает доставка на место прибытие в зависимости от объема груза:

- — 15 м³ = 450 грн;

- — 20,25, 30 м³ = 550 грн;

- — 35 м³ = 800 грн.

Кроме того, фирма тратит 80 грн за каждый просроченный день.

На основании статистических данных анализа предыдущих ситуаций фирма может оценить вероятность прибытия товара в срок таким образом:

- — Р1 (без опозданий) = 0,3;

- — Р2 (на день опаздывает) = 0,3;

- — Р3 (на 2 опаздывает) = 0,2;

- — Р4 (на 3 дня опаздывает) = 0,1;

- — Р5 (на 4 дня опаздывает) = 0,1.

Фирма получила заявку на поставку. В условиях вышесказанной неопределенности найдите оптимальную стратегию для фирмы (используя теорию игор).

РЕШЕНИЕ:

Без опозданий.

- 15* (260−180) — 450= 750

- 20*(260−180) — 550 = 1050

- 25*(260−180) — 550 = 1450

- 30*(260−180) — 550 = 1850

- 35*(260−180) — 800 = 2000

На 1 день опаздывает:

- 15* (250−180) — 450−80*1= 520

- 20*(250−180) — 550 — 80*1= 770

- 25*(250−180) — 550 — 80*1= 1120

- 30*(250−180) — 550 — 80*1= 1470

- 35*(250−180) — 800 -80*1= 1570

На 2 дня опаздывает:

- 15* (240−180) — 450−80*2= 290

- 20*(240−180) — 550 — 80*2= 490

- 25*(240−180) — 550 — 80*2= 790

- 30*(240−180) — 550 — 80*2= 1090

- 35*(240−180) — 800 -80*2= 1140

На 3 дня опаздывает:

- 15* (230−180) — 450−80*3= 60

- 20*(230−180) — 550 — 80*3= 210

- 25*(230−180) — 550 — 80*3= 460

- 30*(230−180) — 550 — 80*3= 710

- 35*(230−180) — 800 -80*3=710

На 4 дня опаздывает:

- 15* (220−180) — 450−80*4= -170

- 20*(220−180) — 550 — 80*4= -70

- 25*(220−180) — 550 — 80*4= 130

- 30*(220−180) — 550 — 80*4= 330

- 35*(220−180) — 800 -80*4= 280

Составим платежную матрицу.

А. | Объем. | П1(260). | П2(250). | П3(240). | П4(230). | П5(220). |

А1. | — 170. | |||||

А2. | — 70. | |||||

А3. | ||||||

А4. | ||||||

А5. | ||||||

MAX прибыль: |

Проведем анализ платежной матрицы и исключим невыгодные стратегии.

Вследствии чего, матрица будет иметь следующий вид:

А. | Объем. | П1(260). | П2(250). | П3(240). | П4(230). | П5(220). |

А4. | ||||||

А5. | ||||||

MAX прибыль: |

Составим матрицу рисков:

А. | Объем. | П1(260). | П2(250). | П3(240). | П4(230). | П5(220). |

А4. | ||||||

А5. |

Оценим стратегию с помощью критериев:

Критерий Байеса — Лапласа Задача № 2.

ОАО «Интерпродукт» решает заключить договор на поставку продуктов питания с одной из трех баз. Собрав все данные о сроках оплаты товара этими базами (таблица), необходимо выбрать базу, которая оплачивает за товар в наименьшие сроки при заключении договора поставки продукции (по коэффициенту вариации).

1-я баз. | 2-я база. | 3-я база. | ||||||

номер события. | Сроки оплаты в днях. | Число случаев наблюдения. | номер события. | Стоки оплаты в днях. | Число случаев наблюдения. | номер события. | Стоки оплаты в днях. | Число случаев наблюдения. |

Решение:

Номер события. | Сроки оплаты в днях x. | Число случаев наблюдения п. | ||||

1-я база. | ||||||

— 5,61. | 31,47. | 944,10. | ||||

— 1,61. | 2,59. | 72,58. | ||||

— 0,61. | 0,37. | 8,19. | ||||

2,39. | 5,71. | 228,40. | ||||

4,39. | 19,27. | 578,10. | ||||

1831,37. | ||||||

2-я база. | ||||||

— 6,61. | 43,69. | 1267,07. | ||||

— 2,61. | 6,81. | 143,05. | ||||

— 1,61. | 2,59. | 93,16. | ||||

0,39. | 0,15. | 7,5. | ||||

2,39. | 5,71. | 177,07. | ||||

6,39. | 40,83. | 1347,46. | ||||

3035,31. | ||||||

3-я база. | ||||||

— 8,58. | 73,62. | 3091,89. | ||||

— 6,58. | 43,30. | 1472,20. | ||||

— 0,58. | 0,34. | 10,76. | ||||

0,42. | 0,18. | 4,94. | ||||

2,42. | 5,86. | 199,12. | ||||

5,42. | 29,38. | 851,92. | ||||

6,42. | 41,22. | 1071,63. | ||||

7,42. | 55,06. | 1376,41. | ||||

8078,87. |

Для первой базы, исходя из формул:

Для второй базы.

Для третьей базы.

Коэффициент вариации для первой базы наименьший, что говорит о целесообразности заключить договор поставки продукции с этой базой.

Рассмотренные примеры показывают, что риск имеет математически выраженную вероятность наступления потери, которая опирается на статистические данные и может быть рассчитана с достаточно высокой степенью точности. При выборе наиболее приемлемого решения было использовано правило оптимальной вероятности результата, которое состоит в том, что из возможных решений выбирается то, при котором вероятность результата является приемлемой для предпринимателя. На практике применение правила оптимальной вероятности результата обычно сочетается с правилом оптимальной колеблемости результата. Как известно, колеблемость показателей выражается их дисперсией, средним квадратическим отклонением и коэффициентом вариации. Сущность правила оптимальной колеблемости результата заключается в том, что из возможных решений выбирается то, при котором вероятности выигрыша и проигрыша для одного и того же рискового вложения капитала имеют небольшой разрыв, т. е. наименьшую величину дисперсии, среднего квадратического отклонения вариации. В рассматриваемых задачах выбор оптимальных решений был сделан с использованием этих двух правил.

Задача № 3.

Финансовому менеджеру необходимо выбрать привлекательный проект. В проект, А необходимо вложить: 1 год — 25 млн. грн.; 2 год — 35 млн. грн; (всего 60 млн. грн); в проект Б: 1 год — 55 млн. грн; 2 год — 10 млн. грн (всего 65 млн. грн). Норма рентабельности (норма прибыльности) — q = 10%.

Потоки ожидания прибыли от проектов составляют:

- А) проект А: 1 год — 27 млн. грн; 2 год — 20 млн. грн; 3 год — 12 млн. грн; 4 год — 9 Млн. грн; 5 год — 7 млн. грн.

- Б) проект Б: 1 год — 40 млн. грн; 2 год — 35 млн. грн; 3 год — 10 млн. грн; 4 год -5 млн. грн.

Решение:

Проект «А».

IC = 60 млн. грн.

Ожидаемые денежные потоки:

P1 = 27 млн. грн.

P2 = 20 млн. грн.

P3 = 12 млн. грн.

P4 = 9 млн. грн.

P5 = 7 млн. грн.

Q = 10%.

Проект «В».

IC = 65 млн. грн.

Ожидаемые денежные потоки:

P1 = 40 млн. грн.

P2 = 35 млн. грн.

P3 = 10 млн. грн.

P4 = 5 млн. грн.

Q = 10%.

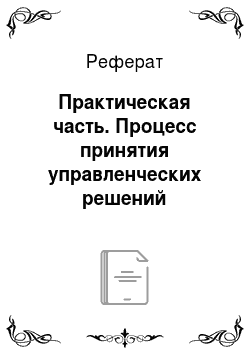

Определим чистый приведенный доход по каждому проекту:

(3.1).

где:

NPV — чистый приведенный доход, тыс. $,.

CF — будущий денежный поток, тыс.$,.

IC — инвестиции, тыс.$.

I — ставка дисконта в виде коэффициента.

NPVА = 27/(1+0.1) + 20/(1+0.1)2 + 12/(1+0.1)3+9/(1+0.1)4+7/(1+0.1)5−60.

= 0,635 млн. грн.

NPVВ = 40/(1+0,1) + 35/ (1+0,1) 2 + 10/(1+0.1)3+5/(1+0.1)4 — 65.

= 76,23−65 = 11,23 млн. грн Рассчитаем индекс рентабельности:

(3.2.).

PI А= 60,635/60 = 1,01.

PI В= (11,23 + 65) / 65 = 1,17.

Период окупаемости.

PPА = ((60−27−20−12)/9)*12.

PP А= 3 года и 1 месяц.

PP В= ((65−40)/35) * 12.

PP В= 1 год 8,5 месяцев ВЫВОД: Для реализации выбираем инвестиционный проект «Б».

Он рентабельный, окупается, что увеличивает стоимость компании.

управленческий решение достижение.