Разработка рекомендаций по повышению эффективности кредитования в АКБ «Бизнес-Сервис-Траст»

Дело в том, что согласно п. 1 ст. 3 Федерального закона от 26.10.2002 № 127-ФЗ гражданин считается неспособным удовлетворить требования кредиторов по денежным обязательствам и исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены, и если сумма его обязательств… Читать ещё >

Разработка рекомендаций по повышению эффективности кредитования в АКБ «Бизнес-Сервис-Траст» (реферат, курсовая, диплом, контрольная)

РЕФЕРАТ

объектом исследования — деятельность АКБ «БИЗНЕС-СЕРВИС-ТРАСТ» ЗАО.

Предмет исследования — общие сведения, бухгалтерская, статистическая отчетность организации, нормативные акты, существующие методики анализа и т. д.

Цель дипломной работы провести анализ кредитных операций и предложить рекомендации по повышению эффективности кредитования в коммерческом банке.

В процессе выполнения работы исследованы теоретические и правовые аспекты кредитных операций, проведен анализ деятельности АКБ «БИЗНЕС-СЕРВИС-ТРАСТ» ЗАО по кредитным операциям, предложены рекомендации по повышению эффективности кредитования в АКБ «БИЗНЕС-СЕРВИС-ТРАСТ» ЗАО.

1. ТЕОРЕТИЧЕСКИЕ И ПРАВОВЫЕ АСПЕКТЫ КРЕДИТНЫХ ОПЕРАЦИЙ

1.1 Кредитование как основной вид банковской деятельности

1.2 Нормативно-правовая база, регулирующая кредитные операции

1.3 Методические основы кредитования

2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ АКБ «БИЗНЕС-СЕРВИС-ТРАСТ» ЗАО ПО КРЕДИТНЫМ ОПЕРАЦИЯМ

2.1 Характеристика деятельности банка

2.2 Анализ структуры и состава активов банка

2.3 Анализ кредитного портфеля банка

3. МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ КРЕДИТОВАНИЯ В АКБ «БИЗНЕС-СЕРВИС-ТРАСТ» ЗАО

3.1 Рекомендации по улучшению финансового состояния кредитной организации с помощью кредитования

3.2 Совершенствование методики инвестиционного кредитования

ЗАКЛЮЧЕНИЕ

ПриложениЕ

ВВЕДЕНИЕ

Происходящие в российской экономике изменения активизировали деятельность коммерческих банков в области работы с физическими и юридическими лицами.

Расширение потребительского кредитования положительно сказывается на развитии банковского сектора, открывая новые ниши для бизнеса, оно благоприятно влияет на социальную обстановку, а в макроэкономическом плане расширяет конечный потребительский спрос, что теоретически дает импульс развитию производства и торговли.

Главный резерв развития потребительского кредитования в банке — во внедрении новых технологий и услуг, расширении возможностей использования банковских карт. Именно «пластиковый бизнес» является перспективным направлением в розничном кредитовании.

Актуальность выбранной темы дипломной работы проявляется в том, что с расширением кредитования физических и юридических лиц, возрастают специфические риски, которые принимают на себя банки, и от которых непосредственно зависит их финансовое состояние. Поэтому актуальность выбранной темы настоящей дипломной работы не вызывает сомнений.

При выполнении дипломной работы была изучена следующая литература: О. И. Лаврушин «Банковское дело», Е. Б. Ширинская «Операции коммерческих банков», Жарковская Е. А., Арендс И.С."Банковское дело", Балабанов И. Т. «Банки и банковское дело» и др.

Объектом исследования в данной дипломной работе является деятельность АКБ «Бизнес-Сервис-Траст» ЗАО.

Предмет исследования данной дипломной работы — экономическая и финансовая информация в форме нормативных документов, отчетности, аналитических материалов банка, литературных источников.

Цель дипломной работы провести анализ кредитных операций и предложить рекомендации по повышению эффективности кредитования в АКБ «БИЗНЕС-СЕРВИС-ТРАСТ» ЗАО.

Для достижения поставленных целей необходимо решить ряд задач:

1. Рассмотреть кредитование как основной вид банковской деятельности.

2. Изучить нормативно-правовую базу, регулирующую кредитные операции.

3. Изучить методические основы кредитования.

4. Охарактеризовать деятельность АКБ «Бизнес-Сервис-Траст» ЗАО в области кредитования физических и юридических лиц.

5. Проанализировать структуру и состав активов АКБ «Бизнес-Сервис-Траст» ЗАО.

6. Проанализировать структуру кредитного портфеля АКБ «Бизнес-Сервис-Траст».

7. Проанализировать резервы под обесценение кредитов и дебиторской задолженности АКБ «Бизнес-Сервис-Траст».

При написании дипломной работы использовались такие методы, как теоретический анализ, классификация, группировка, исчисление относительных и абсолютных показателей.

В процессе выполнения работы исследованы теоретические и правовые аспекты кредитных операций, проведен анализ деятельности АКБ «БИЗНЕС-СЕРВИС-ТРАСТ» ЗАО по кредитным операциям, предложены рекомендации по повышению эффективности кредитования в АКБ «БИЗНЕС-СЕРВИС-ТРАСТ» ЗАО.

1. ТЕОРЕТИЧЕСКИЕ И ПРАВОВЫЕ АСПЕКТЫ КРЕДИТНЫХ ОПЕРАЦИЙ

1.1 Кредитование как основной вид банковской деятельности

В современном мире кредит — это активный и весьма важный эффективный «участник» народнохозяйственных процессов. Без него не обходятся ни государства, предприятия, организации и население, ни производство и обращение общественного продукта. С помощью кредита происходит перелив ресурсов, капитала, создается новая стоимость.

Кредитная деятельность — один из важнейших, конституирующих само понятие банка признаков. Уровень организации кредитного процесса — едва ли не лучший показатель всей вообще работы банка и качества его менеджмента.

Прежде чем начать выдавать кредиты, банк должен сформулировать свою кредитную политику (наряду и в согласии с его политиками применительно ко всем другим направлениям деятельности — депозитной, процентной, тарифной, технически, кадровой, по отношению к клиентуре, к конкурентам и т. д.), а также предусмотреть способы и средства ее воплощения в реальную практику.

Формулирование политики (политик) банка составляет один из этапов планирования его деятельности. Определить и утвердить свою кредитную политику — значит сформулировать и закрепить в необходимых внутренних документах позицию руководства банка.

Для принятия банком обоснованных решений по указанному кругу вопросов важное значение имеют четкая и взвешенная постановка общих целей деятельности банка на предстоящий период (т.е. хорошая постановка планирования в целом), адекватный анализ кредитного рынка (т.е. хорошая работа маркетинговой службы), ясность перспектив развития ресурсной базы банка, верная оценка качества кредитного портфеля, учет динамики уровня квалификации персонала и другие факторы.

Все положения кредитной политики направлены на то, чтобы добиться максимально возможного качества кредитной деятельности банка.

О качестве кредитной деятельности банка (качестве организации банком своей кредитной деятельности) можно судить по ряду критериев (признаков), среди которых:

— рентабельность кредитных операций (в динамике);

— наличие ясно сформулированной кредитной политики на каждый конкретный период, адекватной возможностям самого банка и интересам его клиентов, а также четко прописанных механизмов (включая организационное и информационно-аналитическое обеспечение) и процедур реализации такой политики (регламентов проведения всех этапов кредитной операции);

— соблюдение законодательства и нормативных актов Банка России, относящихся к кредитному процессу;

— состояние кредитного портфеля;

— наличие работающего механизма управления кредитными рисками.

Важную роль банков в современной экономике объясняет не многообразие услуг, предоставляемых ими. Исключительное значение банков определяется прежде всего тем, что они могут создавать новые деньги в виде кредитов. Выпуск их в оборот осуществляется в виде записи на счет клиента суммы кредитных денег. Изъятие из оборота осуществляется в процессе погашения кредита заемщиком.

Таким образом, банки могут влиять на развитие отраслей и сфер экономики, кредитуя это развитие.

Основным видом активов банков являются именно кредиты, на которые обычно приходится от половины до трех четвертей суммарной стоимости всех активов.

Кредит представляет собой форму движения денежного капитала кредитора. Он обеспечивает превращение капитала кредитора (собственного или привлеченного в форме депозитных вкладов) в заемный капитал заемщика.

Принципы кредитования — это основополагающие условия, на которых выдается кредит заемщику [4, с. 38].

Важнейшими принципами кредитования являются срочность, обеспеченность, возвратность, платность. Также к ним можно отнести и определение границ кредитования.

На микроуровне граница кредита определяется конкретным заемщиком и кредитором, то есть может ли кредитор выдать ссуду данному заемщику или это нецелесообразно.

Недостаточная кредитоспособность заемщика — это качественная граница кредита.

Способен ли банк выдать крупный кредит одному заемщику — позволяет ли это мощность банка или имеющиеся ресурсы, лимиты кредитования, обязательные экономические нормативы; способен ли клиент освоить запрашиваемую сумму кредита на цели, указанные в заявке на кредитование, — это количественная граница кредита.

Банк не будет выдавать товарный коммерческий кредит, а предприятие выдавать банковскую ссуду; зато оба могут выдать потребительскую ссуду.

В том же случае, когда банк может кредитовать одного заемщика какой-то отрасли и отказывать другому в той же отрасли, а также кредитовать определенную отрасль и не кредитовать другую, это, в основном, определяется уровнем прибыльности операции, вероятностью возврата кредита, наличием межхозяйственных связей и т. п.

Банковское кредитование в России плохо идет на производство из-за низкой его рентабельности в отличие от торговли или других посреднических операций, т. е. банк не может кредитовать себе в убыток, в этом проявляется граница банковского кредитования.

При более тесном взаимодействии контрагентов ссудной сделки возникает потребность более правильно определить стратегии, перспективы, взаимовыгодность сотрудничества, уменьшить период и затраты по ведению переговоров и оформлению договоров по каждой ссудной операции. В этой ситуации появляется потребность определения границ кредитования в узком значении — в виде лимитов кредитования.

Под лимитами кредитования понимается предельная сумма кредита, которую ссудозаемщик имеет возможность получить в кредитной организации.

Лимиты кредитования оформляются путем открытия кредитной линии — обязательства кредитной организации перед ссудозаемщиком кредитовать его в течение установленного временного интервала в сумме, определенной лимитом [4, с. 328].

В банковской практике применяются различные виды кредитов. Предложение банком того или иного состава кредитных услуг определяется рядом факторов:

— потребностью клиентов банка в заемных ресурсах с учетом цели их использования, срочности, продолжительности кредитной процедуры и требований, предъявляемых банком к заемщикам;

— целесообразностью с точки зрения банка предоставления данных видов кредитов; при этом принимаются во внимание кредитоспособность клиента, уровень общего кредитного риска, доходность, наличие соответствующих по суммам и срокам кредитных ресурсов, качество предлагаемого клиентами обеспечения, наличие отработанных кредитных технологий и квалифицированного банковского персонала;

— состоянием экономики и отдельных ее сегментов, проводимой Центральным банком РФ политики по урегулированию кредитных операций, тенденций развития кредитного рынка.

По результатам анализа этих факторов коммерческие банки пересматривают виды кредитов, предлагаемых клиентам, процентные ставки и требования к финансовому состоянию заемщиков.

Наиболее распространенными видами кредитования являются кредитная линия, контокоррентный кредит, кредитные операции с векселями и ипотека.

Таким образом, кредитование действительно относится к одной из основных операций банков. Являясь одним из основных финансовых инструментов, банковский кредит может решить проблемы расширения воспроизводства, завершение производственно-коммерческого цикла, временные финансовые проблемы. В банковской практике применяются различные виды кредитов, предложение которых определяется рядом факторов.

Кредитование частных лиц является наиболее доходной, но вместе с тем и наиболее рискованной операцией. Поэтому управление кредитным риском при кредитовании физических лиц должно осуществляться специфически.

Процесс кредитования населения включает несколько этапов: анализа финансового положения заемщика, собственно выдачи согласованной суммы кредита и возврата ссуды.

Успешность работы банков в этом сегменте во многом зависят от эффективности первой части — анализа заемщика, или скоринга. От правильно разработанной системы скоринга зависит и набор документов, необходимый для рассмотрения заявки, и срок ее рассмотрения, и уровень ставки, и в конечном итоге сам результат сделки. Если для заемщика важнее сроки и проценты, то для банка — правильность оценки кредитоспособности клиента.

Да и на огромном пространстве России алгоритмы поведения и оценки тоже различаются. Так, например, в Москве трое детей в семье — это, скорее всего, минус для заемщика, а в Татарстане — показатель стабильности и надежности семьи. Исходя из этого российские банки создают собственные модели скоринга, которые довольно часто серьезно отличаются друг от друга

Анализ кредитоспособности клиента предваряет заключение кредитного договора и позволяет выявить факторы риска, способные привести к непогашению выданного банком кредита в обусловленный срок, и тем самым оценить вероятность своевременного возврата кредита.

Для выяснения кредитоспособности заемщика кредитный работник анализирует доходы и расходы клиента. Доходы, как правило, определяются по трем направлениям по физическим лицам: доходы от заработной платы, доходы от сбережений и капитальных вложений, прочие доходы, а по юридическим: доход от коммерческой деятельности, финансовой отчетности и размеров бизнеса .

К основным статьям расходов физического лица относятся: выплата подоходного налога и других налогов, алименты, ежемесячные или квартальные платежи по ранее полученным кредитам, выплаты по страхованию жизни и имущества, коммунальные платежи и т. д., юридического лица — платежи по налогам, арендные платежи, затраты на материалы и товары для перепродажи. Подтверждение размеров доходов и расходов возлагается на клиента, который предъявляет необходимые документы. В результате проведенной работы определяются возможности клиента производить платежи в погашение основного долга и процентов.

Вторая часть — выдача кредитов — это, по сути, техническая задача, практически одинаковая для банков.

Третья же часть — возврат кредитов, так же как и скоринг, является чаще всего уникальным «ноу-хау» каждого банка.

Дело в том, что развитие потребительского кредитования привлекает на рынок все более широкие массы населения, что не может не повышать связанные с этим риски невозврата кредитов.

Что касается обеспечения потребительского кредита, то для некоторых банков достаточным обеспечением таких кредитов являются регулярные доходы клиента и поручительство его работодателя — юридического лица, который является клиентом банка. При предоставлении потребительских кредитов банки, как правило, не требуют дополнительного залога.

После непосредственной проверки кредитным инспектором представленный заемщиком пакет документов направляется в юридическую службу банка и службу безопасности банка.

На основании результатов проверки и анализа документов юридическая служба и служба безопасности составляют письменные заключения, которые передаются в кредитное подразделение.

В случае принятия в залог объектов недвижимости, транспортных средств и другого имущества кредитующее подразделение привлекает к работе по установлению оценочной стоимости этого имущества специалиста банка, занимающегося вопросами недвижимости, или же эксперта специализированного предприятия. По результатам оценки специалист (эксперт предприятия) составляет экспертное заключение, которое передается в кредитующее подразделение.

По завершении вышеуказанных действий кредитный инспектор составляет письменное заключение о целесообразности выдачи кредита (отказа в выдаче) и согласовывает с заемщиком условия предоставления кредита.

Заключение

кредитного инспектора, завизированное руководителем кредитующего подразделения, заключения других служб банка прилагаются к пакету документов заемщика.

В случае положительного решения кредитный инспектор готовит кредитную заявку в соответствующий кредитный комитет банка.

Заявка рассматривается кредитным комитетом банка. Выписка из протокола заседания кредитного комитета банка о принятом решении и пакет документов передаются кредитному инспектору, который сообщает об этом решении заемщику.

При принятии положительного решения кредитный инспектор согласовывает с заемщиком дату и время оформления документов на выдачу кредита.

В период действия кредитного договора банком осуществляется кредитный мониторинг. Кредитный инспектор контролирует исполнение заемщиком условий договора; осуществляет проверку отчетов об израсходовании средств и других документов, предусмотренных договором, а также проверку на месте; принимает меры к погашению просроченной задолженности; оформляет изменение условий кредитного и других договоров; вносит необходимую информацию в базу данных индивидуальных заемщиков; осуществляет операции по формированию резерва на возможные потери по ссудам.

Банк осуществляет контроль за целевым использованием кредитов, предоставленных физическим и юридическим лицам, а также за надлежащей сохранностью предметов залога.

В случае нарушения заемщиком условий кредитного договора кредитующее подразделение может вынести на рассмотрение кредитного комитета, по решению которого был предоставлен кредит, вопрос о расторжении Банком кредитного договора в одностороннем порядке. Предварительно вопрос о целесообразности расторжения договора согласовывается с юридической службой и службой безопасности. При принятии кредитным комитетом решения о расторжении договора кредитный работник направляет заемщику извещение.

В период сопровождения кредитного договора кредитный работник вносит в базу данных индивидуальных заемщиков информацию, характеризующую заемщика и поручителей: о нарушении заемщиком условий кредитного договора, отказе поручителей от заключения дополнительного соглашения к договору поручительства в связи с повышением процентной ставки по кредитному договору и т. д.

Таким образом, в процессе кредитования физических и юридических лиц центральную роль играет оценка кредитоспособности заемщика на стадии начальных взаимоотношений банка с заемщиком, так как от правильной оценки кредитоспособности и раннего выявления симптомов, свидетельствующих о проблемности кредита, часто зависит, будет ли данный кредит возвращен вообще.

В современном состоянии не только в столицах Российской Федерации, но и в далекой глубинке банки повернулись лицом к потребителям — физическим лицам, понимая, что именно они их будущие основные клиенты. Учитывая краткосрочность пассивов, банки развивают краткосрочное потребительское кредитование.

Потребительскими кредитами называют кредиты, предоставляемые населению. При этом потребительский характер кредитов определяется целью (объектом кредитования) предоставления кредита [7, с. 275].

Различают прямое и косвенное банковское кредитование потребительских нужд населения. Главное, что выгодно отличает прямое банковское кредитование от косвенного, — это простота организации кредитного процесса, что позволяет точно оценить объект кредитования, выяснить экономическую целесообразность выдачи кредита и организовать действенный контроль за его использованием и погашением. Все это, несомненно, положительно сказывается на отношениях банка с заемщиком.

С другой стороны, прямое банковское кредитование обычно связано с более высоким уровнем риска по сравнению с косвенным банковским кредитованием. С точки зрения банка, это, несомненно, негативный фактор.

Косвенное банковское кредитование потребительских нужд населения позволяет банку сократить влияние рисков (кредитных, процентных, валютных, рыночных и пр.). Действительно, при предоставлении кредита юридическому лицу (торговой организации, предприятию, на котором работают заемщики, фирме и т. д.) кредитоспособность заемщика (юридического лица) определяется с большей степенью достоверности.

К потребительским кредитам относят любые виды кредитов, предоставляемых населению, в том числе кредиты на приобретение товаров длительного пользования, ипотечные кредиты, кредиты на неотложные нужды и пр.

Существует несколько различных видов потребительских кредитов. Согласно мировой практике, классификация потребительских кредитов осуществляется по целевому назначению (т.е. по той цели, на которую выдаются средства) и по виду кредита (например, кредит на неотложные нужды, кредит, погашаемый в рассрочку или единовременно в конце срока кредитования и др.).

Кредиты на неотложные нужды — это приобретение транспортных средств, гаражей, дорогостоящих предметов домашнего обихода, хозяйственное обзаведение, платные медицинские услуги, приобретение туристических и санаторных путевок и другие цели потребительского характера. Обычно удельный их вес в кредитном портфеле физических лиц банков составляет более 50%.

Одной из популярных форм современного потребительского кредита является кредит по кредитным карточкам (или овердрафт по пластиковым картам), эмитируемым в настоящее время компаниями «Visa», «Master card» и другими более мелкими банковскими и небанковскими компаниями.

Овердрафт по пластиковым картам — это одна из форм краткосрочного кредитования, дающая возможность владельцу карты при недостатке собственных средств использовать кредит банка на различные потребительские нужды. По пластиковым картам с овердрафтом, или, как их еще называют, кредитным картам, устанавливается лимит денежных средств, который определяется исходя из платежеспособности заемщика. Как правило, банки требуют ежемесячно погашать возникшую задолженность, а в случае просрочки платежей — взимают повышенные проценты.

1.2 Нормативно-правовая база, регулирующая кредитные операции

Правовой формой, в которую облекается сделка, связанная с кредитованием является кредитный договор.

С покупателем (заемщиком) заключается кредитный договор, основным обязательством которого является денежно-кредитное обязательство. В соответствии с п. 1 ст. 819 Гражданского кодекса Российской Федерации (ГК РФ) банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее. Таким образом, условия и порядок возврата потребительского кредита устанавливаются по соглашению сторон и определяются кредитным договором.

С 1 июня 2005 вступил в силу новый Закон «О кредитных историях». Основаниями для принятия данного Закона стали стремительный и динамичный спрос на потребительское (ипотечное, жилищное, автомобильное) кредитование и другие факторы.

Целями Федерального закона «О кредитных историях являются создание и определение условий для формирования, обработки, хранения и раскрытия бюро кредитных историй информации, характеризующей своевременность исполнения заемщиками своих обязательств по договорам займа (кредита), повышения защищенности кредиторов и заемщиков за счет общего снижения кредитных рисков, повышения эффективности работы кредитных организаций.

Также подготовлены проекты указаний Банка России, регулирующие порядок направления субъектом (пользователем) кредитной истории запросов и получения информации о бюро кредитной истории, в котором хранится кредитная история субъекта, посредством как обращения в любое бюро кредитных историй, к нотариусам, так и соответствующего запроса по телеграфу. Указанные документы увеличат количество альтернативных каналов для получения субъектом (пользователем) кредитной истории, в котором хранится его кредитная история.

Закон «О кредитных историях» заработал лишь с третьей попытки. В июне 2005 г. формальное вступление закона в силу прошло практически незамеченным. Сентябрьский срок, когда банки должны были начать наконец передавать данные в бюро, в итоге пришлось перенести на март (2006 г.) из-за отсутствия зарегистрированных бюро.

Только в марте — апреле 2006 г. произошли долгожданные события, без которых полноценная работа бюро не могла начаться:

— в реестр Федеральной службы по финансовым рынкам были внесены первые 10 бюро;

— зарегистрированные бюро, которые приобрели наконец официальный статус, на основании закона смогли получить от банков первые тысячи кредитных историй;

— кредитные бюро передали в начавший работать Центральный каталог кредитных историй при ЦБ РФ титульные части полученных ими от банков кредитных историй;

— банки направили в бюро первые запросы на получение кредитных историй;

— первые потребители воспользовались возможностью получения своей кредитной истории в бюро.

Пока все эти события не произошли и не была пройдена вся предусмотренная законом цепочка, говорить о бюро кредитных историй как о работающем институте было невозможно [1,с.36].

На современном этапе в России недостаточно развито законодательное обеспечение потребительского кредитования.

Дело в том, что согласно п. 1 ст. 3 Федерального закона от 26.10.2002 № 127-ФЗ гражданин считается неспособным удовлетворить требования кредиторов по денежным обязательствам и исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены, и если сумма его обязательств превышает стоимость принадлежащего ему имущества. Однако ст. 231 Закона № 127-ФЗ предусмотрено, что положения о банкротстве граждан, не являющихся индивидуальными предпринимателями, вступают в силу со дня внесения соответствующих изменений и дополнений в федеральные законы.

В этой связи Ассоциация региональных банков России планирует добиться внесения соответствующих изменений в Гражданский кодекс, который пока предусматривает лишь ст. 24, согласно которой гражданин отвечает по своим обязательствам всем принадлежащим ему имуществом (за исключением входящего в перечень имущества, на которое не может быть обращено взыскание).

В недрах Минфина тоже зреет законопроект «О потребительском кредите», который должен защитить интересы как заемщика, так и банка. В частности, планируется дать клиенту возможность некоторое время после заключения кредитного соглашения подумать. Ведь в условиях невысокой экономической грамотности населения многие люди подписывают кредитный договор, не оценив свои реальные финансовые возможности. Также в законе предлагается прописать возможность досрочного погашения кредита без взимания штрафных санкций — лучше пусть клиент погасит задолженность в те сроки, когда он может это сделать, чем не заплатит вообще.

Есть необходимость в законе «О коллекторских агентствах», который бы регулировал деятельность «сборщиков» неблагополучных кредитов [2,с.46].

Полностью избежать проблемных кредитов не удастся никогда. Соответственно, должна расширяться сеть коллекторских агентств, работающих с проблемными долгами. С точки зрения банков прибегать к аутсорсингу (использованию сторонних специализированных организаций) на этом направлении необходимо, поскольку работа с кредитами физических лиц крайне трудоемка и специфична, требует больших усилий и расходов по сбору информации даже по одному клиенту, в то время как объем взыскиваемой суммы невелик. Кроме того, коллекторские агентства за услуги взимают плату в размере 25% - 60% долга. Однако в данном случае более важно психологическое воздействие на потенциально недобросовестного заемщика: у него должно сложиться четкое понимание, что возвращать кредит придется, а это ограничивает круг явных мошенников. Таким образом, коллекторские агентства исполняют одновременно профилактическую роль [2,с.54].

Формирование ипотечного кредитования в России на современном этапе в наибольшей степени осуществляется по открытым моделям. В правовом отношении ипотека — инструмент залога недвижимого имущества в целях получения кредита на приобретение объекта недвижимости, когда имущество остается в руках должника. Именно правовая основа ипотечного кредитования должна сыграть решающую роль в решении поставленных проблем в целях эффективного функционирования данных моделей ипотечного кредитования в России. Для этого необходимо проанализировать, как осуществляется законодательное регулирование ипотечного кредитования в России сегодня и оценить перспективы.

Развитие законодательства шло от простой к более сложной модели: сначала был принят Федеральный закон от 16 июля 1998 г. № 102-ФЗ «Об ипотеке (залоге недвижимости)» и лишь недавно Федеральный закон от 11 ноября 2003 г. № 152-ФЗ «Об ипотечных ценных бумагах».

Созданная структура гражданско-правовой базы ипотечного кредитования в России направлена на создание вторичного ипотечного рынка (другое название «американская модель»).

Однако для внедрения «американской модели» в России необходима система, которая бы могла покупать вторичные секьюритизированные ценные бумаги, по сути долги населения перед банком. В США такая система функционирует в основном за счет поддержки федерального бюджета. Можно констатировать, что российский законодатель пытается модифицировать американскую ипотечную модель, требующую как развитого фондового рынка, так и мощной государственной поддержки.

Существующая сегодня гражданско-правовая нормативная база ипотечного кредитования содержит немало противоречий, которые замедляют темпы дальнейшего развития рынка ипотеки. Соответственно, существует реальная необходимость в создании системы гражданско-правовых нормативных актов, регулирующих становление и функционирование выбранных моделей, в которых входящие в нее элементы не противоречат друг другу, а полностью дополняют. Благо, что и Правительство РФ осознает потребность в решении данной проблемы и делает определенные шаги, направленные на урегулирование правовой базы ипотечного кредитования.

Таким образом, ключевым моментом в нормативно-правовой базе по кредитованию физических лиц на современном этапе стало появление Федерального закона № 218-ФЗ «О кредитных историях». Банком России создана нормативная база, позволяющая субъекту (пользователю) кредитной истории направлять запросы и получать информацию о бюро кредитных историй, в котором хранится кредитная история данного субъекта. Мировая практика свидетельствует, что в отношении физических лиц более действенного средства пока не изобретено.

1.3 Методические основы кредитования

Кредитные операции коммерческих банков изучаются с использованием ряда статистических методов. Среди них большое значение имеет метод группировок: классификация межбанковского, банковского кредита, получение кредита в виде ценных бумаг, группировка по срокам предоставления кредита. Кроме перечисленных группировок используются и другие. Среди них группировка кредитов выданных по отраслям экономики, которые используются для изучения структуры кредитного портфеля банка в динамике.

К наиболее важным показателям отечественной статистики банковского кредита относятся:

— общий размер кредитования банками отраслей экономики и населения с выделением краткосрочного и долгосрочного кредитования;

— доля краткосрочных и долгосрочных кредитов в общей сумме кредитных вложений;

— просроченная задолженность предприятий и хозяйственных организаций по ссудам банков;

— процент за кредит и ставка рефинансирования (ЦБ РФ).

Кредитные вложения банка группируются по категории заемщиков и изучаются при помощи структурной группировки. Одним из принципов кредитования является обеспеченность кредита. Для его характеристики используются группировки кредитов по формам его обеспечения.

По обеспеченности кредиты могут быть обеспеченными и необеспеченными. Обеспечение кредита может быть персональным, банковским, государственным. Обеспечение предполагает наличие того или иного залога (под залог векселей, товарные документы, ценные бумаги, недвижимость (ипотечные) и т. д., гарантии или его страхование (перестрахование).

Выдача кредита может осуществляться как в национальной, так и в иностранной валюте. Банки, выдающие кредиты не только в российских рублях, но и в иностранной валюте делают группировку и расчет структуры кредитного портфеля по видам валют в динамике.

Для характеристики кредитных отношений статистика использует показатели размера, состава, динамики кредитных вложений, изучает взаимосвязь кредитных вложений с показателями объема производства, капитальных вложений, размера товарно-материальных ценностей.

Средний размер кредита (ссуды) определяется по формуле среднеарифметической взвешенной (без учета числа оборотов за год):

=, (1.1)

где — средний размер ссуды;

Рi — размер i-й ссуды;

ti — срок i-й ссуды.

Средний срок пользования ссудами (), т. е. время, в течение которого все ссуды оборачиваются один раз при условии их непрерывной оборачиваемости, определяется по формулам:

— средней арифметической взвешенной (при этом весами являются размеры выданных ссуд):

; (1.2)

— средней гармонической взвешенной (когда вместо размеров ссуд известна продолжительность одного оборота каждой ссуды):

. (1.3)

Среднее число оборотов ссуд за год составит:

(1.4)

(1.5)

где — число оборотов i-ой ссуды за год;

Д — число дней (месяцев) в году.

Наряду со средними величинами выявляется доля просроченной задолженности.

За пользование кредитом взимается плата в размере процентных ставок:

Средняя процентная годовая ставка кредита ():

(1.6)

где i — годовая ставка i-ой ссуды;

— срок i-й ссуды (в годах).

В качестве показателей динамики при сравнении можно использовать цепные, базисные и среднегодовые темпы роста и прироста, коэффициенты опережения и эластичности.

Состав кредитных вложений изучают по целевому назначению, формам собственности, территориям, категориям заемщиков, экономическим секторам, срокам погашения, видам остатков задолженности и другим признакам. Большое внимание в статистике уделяется показателям долгосрочных ссуд: остаткам задолженности, суммам выданных ссуд, их составу и динамике.

Самостоятельным объектом в статистике кредита является изучение просроченных ссуд по их объему, составу и динамике. По состоянию на конец года определяют по банку в целом:

1. Абсолютную сумму просроченных кредитов (остатков задолженности):

. (1.7)

2. Относительные показатели просроченной задолженности по ссудам:

а) по сумме:

; (1.8)

б)по сроку:

(1.9)

где — число просроченных дней по погашению i-го кредита.

в)по сумме и сроку (интегральный средневзвешенный показатель просроченной задолженности):

. (1.10)

Уровень оборачиваемости кредита определяется двумя показателями: средней длительностью пользования кредитом и количеством оборотов, совершенных кредитом за период.

Средняя длительность пользования кредитом по отраслям промышленности (с учетом не возвращенных в срок в банк ссуд) определяется по формуле:

(1.11)

где — средние остатки кредитов (невозвращенных в срок в банк);

— оборот кредита по погашению (сумма погашенных кредитов);

Д — число дней в периоде.

Этот показатель характеризует среднее число дней пользования кредитом. Он является обратной величиной оборачиваемости ссуд: чем меньше продолжительности пользования кредитов, тем меньше ссуд потребуется банку для кредитования одного итого же объема производства.

Среднее число оборотов кредита определяется путем деления оборота ссуд по погашению на средний их остаток:

. (1.12)

Экономический смысл этого показателя заключается в том, что он характеризует число оборотов, совершаемых краткосрочным кредитом за изучаемый период. Если известна длительность пользования кредитом, то количество оборотов ссуд можно определить, пользуясь взаимосвязью этих показателей, т. е. по формуле:

(1.13)

На ряду со средними величинами выявляется доля просроченной задолженности в общей задолженности — доля несвоевременно возвращенных ссуд.

Средняя длительность просроченных кредитов позволяет установить меру устойчивости задолженности заемщика на основе следующего выражения:

(1.14)

где — средние остатки просроченной задолженности за рассматриваемый период;

— сумма погашенной просроченной задолженности за тот же период;

Д — число дней в периоде.

Для изучения влияния отдельных факторов на изменение средней длительности пользования кредитом строится система взаимосвязанных индексов, состоящих из индексов переменного состава, постоянного состава и структурных сдвигов:

(1.15)

Индекс средней длительности пользования кредитом переменного состава:

(1.16)

где m — однодневный оборот по погашению кредита, равный .

Если принять — показатель структуры однодневного оборота по погашению, то формула этого индекса примет вид:

. (1.17)

На величину индекса переменного состава оказывает влияние два фактора: изменение длительности пользования кредитом в отраслях и структурных сдвигов в отдельном обороте по погашению кредита.

Абсолютное изменение средней длительности пользования кредитом за счет двух факторов:

Д= 1 — 0. (1.18)

Индекс средней длительности пользования кредитом постоянного состава используют для определения влияния только первого фактора на изменение средней длительности пользования кредитом:

. (1.19)

Абсолютное изменение средней длительности пользования кредитом за счет изменения длительности пользования кредитом в отраслях составит:

Дt=1 — (1.20)

Индекс структурных сдвигов позволяет определить влияние второго фактора — структурных изменений в составе однодневного оборота по погашению на изменение средней длительности пользования кредитом:

(1.21)

Абсолютное изменение средней длительности пользования кредитом за счет структурных сдвигов в однодневном обороте составит:

Дстр = 0. (1.22)

Изучение динамики оборачиваемости кредита по отраслям промышленности можно производить с помощью индексов среднего числа оборотов ссуд.

Индекс среднего числа оборотов кредита переменного состава определяется по формулам:

(1.23)

(1.24)

Д=1— 0. (1.25)

Этот индекс показывает относительные и абсолютные изменения среднего числа оборотов кредита за счет двух факторов: изменения числа оборотов по отраслям и структурных сдвигов в средних остатках кредита.

Индекс среднего числа оборотов кредита постоянного состава определяется по формулам:

(1.26)

(1.27)

Дn=-. (1.28)

Этот индекс показывает абсолютные и относительные изменения среднего числа оборотов кредита за счет одного фактора — изменения оборачиваемости кредита в отраслях. Индекс структурных сдвигов определяется по формулам:

; (1.29)

; (1.30)

Дстр=. (1.31)

Этот индекс показывает относительные и абсолютные изменения средней оборачиваемости кредита за счет структурных сдвигов в средних остатках кредита.

Абсолютное изменение среднего числа оборотов кредита за счет двух факторов составит:

Д=Дn+Дстр. (1.32)

2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ АКБ «БИЗНЕС-СЕРВИС-ТРАСТ» ЗАО ПО КРЕДИТНЫМ ОПЕРАЦИЯМ

2.1 Характеристика деятельности банка

Банк был создан по решению Собрания учредителей в форме акционерного общества закрытого типа. В соответствии с решением Общего собрания Акционеров Банка и Решением общего собрания участников Общества с ограниченной ответственностью «Коммерческий банк» Заречный" Акционерный коммерческий банк «Бизнес-Сервис-Траст» ЗАО реорганизован в форме присоединения к нему Общества с ограниченной ответственностью «Коммерческий банк» Заречный".

Банк работает на основании лицензии, выданной Банком России № 2883 от 10.06.1994 г.

Банк участвует в системе обязательного страхования вкладов физических лиц в банках РФ, утвержденной ФЗ «О страховании вкладов физических лиц РФ». Система обязательного страхования вкладов физических лиц в банках РФ гарантирует выплату 100% возмещения по вкладам, размер которых составляет до 700 тыс. руб. на одно физическое лицо, в случае отзыва у Банка лицензии или введения Банком России моратория на платежи.

Основной целью деятельности Банка является совершенствование кредитно-финансового рынка, привлечение инвестиций в строительство жилья и городской инфраструктуры, финансовая поддержка развития малого и среднего бизнеса.

Банк зарегистрирован по адресу: г. Новокузнецк, ул. Кутузова, 31.

Банк имеет дополнительные офисы по следующим адресам:

— Кемеровская область, г. Новокузнецк, ул. Кирова, 20;

— Кемеровская область, г. Таштагол, ул. Макаренко, 16;

а также 1 стационарное рабочее место в г. Междуреченске.

Банк в соответствии с действующим законодательством и на основании лицензии Банка России осуществляет следующие операции:

— привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

— размещение денежных средств от своего имени и за свой счет;

— открытие и ведение банковских счетов физических и юридических лиц;

— осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

— инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание юридических и физических лиц;

— купля-продажа иностранной валюты в наличной и безналичной форме;

— выдача банковских гарантий;

— осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов.

Банк вправе также осуществлять следующие сделки:

— выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

— приобретение права требования от третьих лиц, исполнение обязательств в денежной форме;

— доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

— предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

— лизинговые операции;

— оказание консультационных и информационных услуг.

Банк вправе осуществлять иные сделки в соответствии с законодательством РФ.

Для анализа ключевых показателей деятельности банка используется информация таких форм отчетности, как Бухгалтерский баланс банка (ф. № 1), Отчет о прибылях и убытках (ф. № 2), прочая информация о работе учреждения (материалы проверок, ревизий и т. д.) и др.

К основным экономическим показателям банка можно отнести:

— чистый спрэд;

— чистая операционная маржа;

— банковская маржа;

— процентная маржа;

— непроцентная маржа.

Чистый спрэд=(Проценты полученные/Кредиты)-(Проценты выплачен ные/Депозиты)*100 (2.1)

2007 г.=(206 043/1055382)-(81 822/564638)*100=6%

2008 г.=(195 369/1118460)-(88 329/817823)*100=6%

2009 г.=(179 125/918775)-(85 057/765086)*100=8%

Чистая операционная маржа=((Процентный доход+Сопряженная плата за услуги-Процентные расходы)/Финансовые обязательтва)*100 (2.2)

Где финансовые активы — активы, приносящие доход;

финансовые обязательства — это кредиты, депозиты и выпущенные банком ценные бумаги;

сопряженная плата за услуги — комиссия за открытие ссудных счетов, овердрафта, кредитной линии.

2007 г.=((206 043+15540−81 822)/(927 106)*100=15,1%

2008 г.=((195 369+14770−88 329)/(943 244)*100=12,9%

2009 г.=((179 125+10963−85 057)/(883 026)*100=11,9%

Банковская маржа=((Процентные и непроцентные доходы-Процентные и непроцентные расходы)/Финансовые активы)*100 (2.3)

2007 г.=((221 583−82 618)/31 709)*100=438,3%

2008 г.=((210 139−89 663)/14 120)*100=853,2%

2009 г.=((190 088−86 430)/32 660)*100=317,45

Процентная маржа=Процентные доходы-Процентные расходы (2.4)

2007 г.=206 043−81 822=124221 тыс. руб.

2008 г.=195 369−88 329=107040 тыс. руб.

2009 г.=179 125−85 057=94068 тыс. руб.

Непроцентная маржа=Непроцентные доходы-Непроцентные расходы (2.5)

2007 г.=15 540−796=14 744 тыс. руб.

2008 г.=14 770−1334=13 436 тыс. руб.

2009 г.=10 963−1373=9590 тыс. руб.

Основные финансовые показатели АКБ «Бизнес-Сервис-Траст» представлены в таблице 2.1 «Финансовые показатели АКБ «Бизнес-Сервис-Траст».

Таблица 2.1 — Финансовые показатели АКБ «Бизнес-Сервис-Траст», тыс.руб.

Показатель | Абсолютное отклонение, тыс руб | Темп роста, % | ||||||||

2008/2007 | 2009/2008 | 2009/2007 | 2008/2007 | 2009/2008 | 2009/2007 | |||||

1.Активы коммерческом банка, всего | — 65 965 | — 35 690 | 102,4 | 94,8 | 97,1 | |||||

В том числе финансовые активы банка | — 17 589 | 44,5 | В 2,3 раза | |||||||

2. Финансовые обязательства банка | — 60 218 | — 44 080 | 101,7 | 93,6 | 95,2 | |||||

3.Кредиты | — 199 685 | — 136 607 | 82,1 | 87,1 | ||||||

4.Прибыль | — 10 929 | В 1,7 раз | 64,8 | 109,9 | ||||||

5.Процентные доходы | — 10 674 | — 16 244 | — 26 918 | 94,8 | 91,7 | 86,9 | ||||

6.Процентные расходы | — 3272 | 96,3 | ||||||||

7.Непроцентные доходы | — 770 | — 3807 | — 4577 | 74,2 | 70,5 | |||||

8.Непроцентные расходы | В 1,7 раз | В 1,7 раз | ||||||||

9.Чистый спрэд,% | ; | ; | ; | ; | ||||||

10.Чистая операционная маржа,% | 15,1 | 12,9 | 11,9 | — 2,2 | — 1 | — 3,2 | ; | ; | ; | |

11.Процентная маржа | — 17 181 | — 12 972 | — 30 153 | 86,2 | 87,9 | 75,7 | ||||

12.Непроцентная маржа | — 1308 | — 3846 | — 5154 | 91,1 | 71,4 | |||||

13.Банковская маржа,% | 438,3 | 853,2 | 317,4 | 414.9 | — 535,8 | — 120,9 | В 1,9 раз | 37,2 | 72,4 | |

По данным таблицы 2.1 следует, что чистый спрэд возрос, в 2009 г. его значение составило 8%, что на 2% выше чем в 2008 г., в 2008 г. его значение составляло 6%, и в 2007 г. — 6%.

Чистая операционная маржа сократилась в 2007 г. ее значение составляло 15,1%, что на 3,2% выше чем в 2009 г., где значение этого показателя составляло 11,9%, в 2008 г. значение чистой операционной маржи составляло 12,9%.

Процентная маржа также снизилась и составила в 2009 г. 94 068 тыс. руб., что на 30 153 тыс. руб. или на 25,3% ниже, чем в 2007 г., где значение процентной маржи составляло 124 221 тыс. руб.

Банковская маржа сократилась в 2009 г. и составила 317,4%, что ниже на 28,6% чем в 2007 г., где значение банковской маржи составляло 438,3%.

Активы коммерческого банка в 2009 г. сократились по сравнению с 2007 г. на 2,9% и оставили в 2009 г. 1 203 761 тыс. руб. Финансовые обязательства также сократились в 2009 г. на 4,8% по сравнению с 2007 г. и составили в 2009 г. 883 026 тыс. руб.

На протяжение всего периода процентные доходы составляют наибольшую долю в доходах, в 2007 г. значение процентных доходов составляло 206 043 тыс. руб., а непроцентные доходы составляли 15 540 тыс. руб., в 2009 г. процентные доходы составляли 179 125 тыс. руб., непроцентные доходы — 10 963 тыс. руб. Этот факт свидетельствует о повышение доходов, полученных в виде комиссионного вознаграждения.

Прибыль в 2009 г. увеличилась в сравнении с 2007 г. и составила в 2009 г. 18 334 тыс. руб., что выше, чем в 2007 г. на 1815 тыс. руб. или на 9,9%, в 2008 г. наблюдается скачок прибыли, она составила 31 078 тыс. руб., что выше чем в 2007 г. на 12 744 тыс. руб., в 2009 г. — 10 929 тыс. руб.

2.2 Анализ структуры и состава активов банка

Активные операции банка составляют существенную и определяющую часть его операций. Под структурой активов понимается соотношение разных по качеству статей актива баланса к балансовому итогу. В структуре активов можно выделить производительные и непроизводительные активы.

Для анализа структуры и состава активов отобразим вышеперечисленные статьи в таблице 2.2 и проследим их динамику и качественные изменения за период с 2007 по 2009 год.

Таблица 2.2 — Анализ структуры и состава активов АКБ «Бизнес-Сервис-Траст», тыс.руб.

Показатели | Абсолютное отклонение, тыс. руб. | Темп роста, % | ||||||||

2008/ 2007 | 2009/ 2008 | 2009/ 2007 | 2008/ 2007 | 2009/ 2008 | 2009/ 2007 | |||||

1. Денежные средства | 102,8 | 192,9 | 198,3 | |||||||

Уд. вес в % к стр.10 | 8,88 | — 0,88 | 8,12 | ; | ; | ; | ||||

2. Обязательные резервы на счетах в Банке России | — 12 594 | — 7859 | 7,6 | В 5,5 раз | 42,4 | |||||

Уд. вес в % к стр.10 | 1,1 | 0,01 | 0,01 | — 1,09 | ; | — 1,09 | ; | ; | ; | |

3.Финансовые активы | — 17 589 | 44,5 | В 2,3 раза | |||||||

Уд. вес в % к стр.10 | — 1 | ; | ; | ; | ; | |||||

4. Средства в других банках | В 105,4 раз | В 2,9 раз | В 308,2 раз | |||||||

Уд. вес в % к стр.10 | 0,01 | 0,1 | 0,01 | 0,09 | — 0,09 | ; | ; | ; | ; | |

5. Кредиты и дебиторская задолженность | — 936 922 | — 199 685 | — 136 607 | 82,1 | 87,1 | |||||

Уд. вес в % к стр.10 | 87,95 | 90,85 | 80,94 | 2,90 | — 9,91 | — 7,01 | ; | ; | ; | |

6.Основные средства | — 1438 | — 1295 | — 2733 | 81,5 | 79,5 | 64,8 | ||||

Уд. вес в % к стр.10 | 0,01 | 0,01 | 0,01 | ; | ; | ; | ; | ; | ; | |

7.Текущие требования по налогу на прибыль | — 5667 | — 4347 | 19,9 | 193,8 | 38,5 | |||||

Уд. вес в % к стр.10 | 0,01 | 0,01 | 0,01 | ; | ; | ; | ; | ; | ; | |

8.Отложенный налоговый актив | — 3235 | — 29 | В 2,8 раз | 34,9 | 98,4 | |||||

Уд. вес в % к стр.10 | 0,01 | 0,01 | 0,01 | ; | ; | ; | ; | ; | ; | |

9.Прочие активы | — 6850 | — 102 | — 6952 | 48,7 | 98,4 | |||||

Уд. вес в % к стр.10 | 0,03 | 0,01 | 0,01 | — 0,02 | ; | — 0,02 | ; | ; | ; | |

10.Активы, всего | — 65 965 | — 35 690 | 102,4 | 94,8 | 97,1 | |||||

Как видно из данных таблицы 2.2, наибольшую долю в составе активов АКБ «Бизнес-Сервис-Траст» на протяжении всех трех лет занимают кредиты и дебиторская задолженность, в 2007 г. их доля в общем составе активов составила 87,95%, в 2008 г. — 90,85%, в 2009 г. — 80,94%.

Также следует отметить и тот факт, что кредиты и дебиторская задолженность в 2009 г. сократились и составили 918 775 тыс. руб., что ниже, чем в 2007 г. на 136 607 тыс. руб. или 13,9%, в 2008 г. в сравнении с 2007 г. наблюдается рост кредитов и дебиторской задолженности, значение этого показателя составило 1 118 460 тыс. руб., что выше чем в 2007 г. на 199 685 тыс. руб. или на 6%.

Наименьшую долю в активах банка на протяжении всего периода занимают отложенный налоговый актив, текущие требования по налогу на прибыль, основные средства и средства в других банках, их значение составило 0,01%.

В 2009 г. доля денежных средств в активах банка увеличилась в сравнении с 2007 г. на 8,12%, и составила в 2007 г. 17%, а в сравнении с 2008 г. на 9%, значение этого показателя в 2008 г. составляло 8%.

Данные таблицы также свидетельствуют о повышении средств в других банках, значение этого показателя в 2009 г. составило 15 102 тыс. руб., что выше, чем в 2007 г. на 15 053 тыс. руб., и выше, чем в 2008 г. на 9935 тыс. руб., в 2007 г. значение этого показателя составило 49 тыс. руб., в 2008 г. — 5167 тыс. руб.

В целом по данным таблицы 2.2 следует отметить о снижении активов, в 2009 г. из значение составило 1 203 761 тыс. руб., что ниже чем в 2007 г. на 35 690 тыс. руб., в 2007 г. из значение составило 1 239 451 тыс. руб. В 2008 г. активы составили 1 269 726 тыс. руб., что выше, чем в 2009 г. на 65 965 тыс. руб.

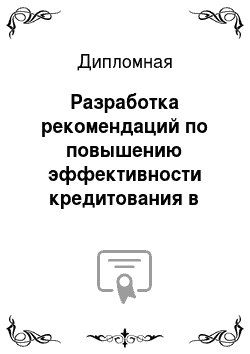

На рисунке 2.1 представлена структура активов АКБ «Бизнес-Сервис-Траст».

Рисунок 2.1 — Структура активов АКБ «Бизнес-Сервис-Траст»,%

По рисунку 2.1 видно, что на протяжении 2007 г, 2008 г., 2009 г. наибольшую долю в активах АКБ «Бизнес-Сервис-Траст» занимают кредиты и дебиторская задолженность. Но тем не менее в 2009 г. наблюдается снижение кредитов и дебиторской задолженности, их значение составило 80,94%, в 2008 г. их значение было выше и составляло — 90,85%, в 2007 г. — 87,95%. В 2009 г. зафиксировано самое высокое значение в рассматриваемом периоде по денежным средствам, их значение составило — 17%, в 2007 г. значение этого показателя было — 8,88%, в 2008 г.- 8%.