Движение цен на мировых товарных рынках в 2000-2012 гг

Ряд факторов, создающих основу для повышательной фазы нынешнего сырьевого суперцикла, никуда не делся, особенно высокие и уверенные темпы экономического роста в ряде крупных развивающих стран и их постоянная потребность осуществлять инвестиции в инфраструктуру и строительство. В частности, одним из серьезных факторов, влияющих на суперцикл, является активный спрос в Китае на сырьевые товары… Читать ещё >

Движение цен на мировых товарных рынках в 2000-2012 гг (реферат, курсовая, диплом, контрольная)

Движение цен в международной торговле товарами, как правило, находится в тесной связи с состоянием и динамикой общего экономического цикла, хотя на первый взгляд резкие колебания курсов валют ведущих стран, как и положение на мировых фондовых рынках, создают иллюзию автономности этих процессов, малой их взаимосвязанности. Тенденции прослеживаются при анализе движения индексов, например, промышленных товаров, экспортируемых развитыми странами. Они показывают, что их общая динамика в первые годы XXI в. имела повышательную тенденцию, за исключением топлива и машинотехнической продукции. В 2001 г. произошло снижение цен на многие экспортируемые товарные группы во всех группах стран (до 3−4%). Однако в 2002 г., хотя тенденция снижения цен сохранялась, наметился новый общий подъем цен практически на все виды экспортируемой продукции либо наблюдалось сохранение их на уровне 2001 г. Это связано во многом с ростом производительности в современных секторах информационных технологий, а также с расширением экспорта транспортных средств в развивающиеся регионы мира (группу стран с более выраженным ростом). На движение цен повлиял и кризис в Восточной Азии в 2001 г., который наложился на слабую деловую активность в США, Западной Европе и Японии. Все это замедлило экономический рост глобальной экономики, что отразилось на факторе движения цен. Кроме того, продолжал действовать и фактор «слабого доллара» .

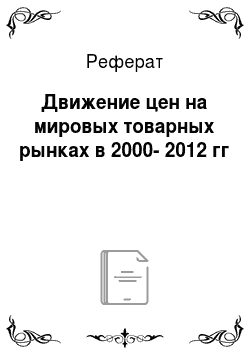

При этом рост цен на промышленные изделия в 2001 — 2007 гг. в группе развитых стран, как показывают данные, опережал общие темпы роста мировой экономики. Индексы цен на основные товарные группы развивающихся стран в эти годы или несколько снизились, или для них были характерны медленные темпы роста, если сравнить с периодом 1995−2000 гг. Но уже в 2002—2007 гг. цены на экспортируемые товары как из зон развитых, так и развивающихся стран повышались более интенсивно, отражая общее экономическое оживление мировой экономики. В 2003—2008 гг. повысились цены на некоторые товарные группы, в том числе сельскохозяйственное сырье, металлы и минералы. При этом некоторые цены на аграрные товары развивающихся стран, такие как пшеница, каучук, растительное масло, семена, какао, колебались незначительно, пока мир не столкнулся с новой нехваткой продовольствия во многих PC в 2007 г. Обобщенные данные роста цен в этот период представлены на рис. 12.1 и в табл. 12.1.

Общая динамика цен на товары международной торговли в 2000—2008 гг. соответствовала главным тенденциям, определившимся в 1990;х гг. И в целом она отражала условия экономического роста первых лет XXI в. Лишь более рельефным предстает разрыв между ценовой политикой в двух крупных отраслевых группах товаров на международном рынке: цены на готовые изделия (прежде всего произведенная в развитых странах мира машинотехническая продукция) продолжали повышаться на всех сегмен;

Рис. 12.1. Динамика движения индекса цен на продовольствие и нефть в 1990—2012 гг.

Источник: Food and Agriculture Organization of the United Nations (2012). P. 64; IMF. World Economic Outlook, October 2012.

* 9012 — предварительный расчет.

тах мирового рынка, в то время как цены на стратегическое сырье (исключая нефть и газ), сельское хозяйство и животноводство, тропические культуры стабилизировались на достаточно низком уровне — они либо незначительно повышались, либо падали.

При этом разрыв в ценах по указанным двум группам товаров был более резким, если цены выражались в евро, а не в долларах, поскольку произошла фактическая ревальвация последнего, что способствовало экспансии доллара, хотя и в краткосрочном плане.

Индекс цен на основные экспортные товары развивающихся стран продолжил тенденцию постепенного снижения после того, как достиг пика роста показателей в середине 1990;х гг. В 2002—2003 гг. цены упали на значительное количество товаров, главным образом как следствие ослабления мировой экономической активности. Среднегодовые цены на нетопливные товары упали на 2%, со значительными колебаниями по различным товарным группам, таким как металлы и полезные ископаемые. Рост стал характерным в начале 2004 г. под влиянием роста цен па энергоносители, а также оживления в экономике в Евросоюзе (табл. 12.2).

Анализируя представленные на рис. 12.1 и в табл. 12.3 данные, следует отметить, что динамика цен на основные виды сырья в 1980—2007 гг. далеко не полностью соответствовала динамике мирового делового цикла за этот длительный период. При этом можно выделить следующую особенность: в ряде случаев падение цен на импорт происходило перед кризисным спадом, в то время как в большинстве случаев это падение не всегда сопровождало соответствующие спады. В частности, 1990−1999 гг. были периодом замедленной повышательной ценовой динамики на фоне достаточно быстро растущей мировой экономики, способствовал повышательной тенденции в импорте сырья. Но рост цен был весьма незначительным на промышленное сырье. Таким образом, новая повышательная тенденция в динамике цеп определилась уже в XXI в., когда ценовой механизм под ударами неолиберализма оказался основательно разбалансированным.

В 2001—2012 гг. цены росли на псе и вся: на промышленные товары, сырье, продукты питания. Одновременно продолжали быстро возрастать цены на энергоносители в силу ряда факторов (рост экономики США и Китая, потребляю;

Таблица 12.1

Summary of World Trade Volumes and Prices (Annual percent change)

Показатели целевой торговли по регионам и товарным группам. | Периоды. | 2012*. | 2013**. | ||||||||

|

| ||||||||||

Trade In Goods and Services World Trade | |||||||||||

Volume. | 6,9. | 5,2. | 10,7. | 7,8. | 3,0. | — 10,4. | 12,6. | 5,8. | 3,2. | 4,5. | |

Price Deflator. | |||||||||||

In U.S. Dollars. | 0,2. | 4,1. | 9,6. | 7,7. | 11,3. | — 10,8. | 5,6. | 11,2. | — 1,9. | — 0,5. | |

In SDRs. | 0,2. | 3,3. | 3,7. | 3,5. | 7,8. | — 8,5. | 6,8. | 7,5. | 1,7. | 0,2. | |

Volume of Trade Exports. | |||||||||||

Advanced Economies. | 6,2. | 4,3. | 9,4. | 6,7. | 2,2. | — 11,3. | 12,0. | 5,3. | 2,2. | 3,6. | |

Emerging Market and Developing Economies. | 8,4. | 7,0. | 13,4. | 9,9. | 3,9. | — 7,6. | 13,7. | 6,5. | 4,0. | 5,7. | |

Imports. | |||||||||||

Advanced Economies. | 7,0. | 3,7. | 9,3. | 5,3. | 1,0. | — 11,9. | 11,4. | 4,4. | 1,7. | 3,3. | |

Emerging Market and Developing Economies. | 7,2. | 9,1. | 16,1. | 14,9. | 8,6. | — 8,3. | 14,9. | 8,8. | 7,0. | 6,6. | |

Terms of Trade | |||||||||||

Advanced Economies. | 0,2. | — 0,5. | — 0,4. | 0,4. | — 1,8. | 2,4. | — 0,9. | — 1,6. | — 0,8. | 0,1. | |

Emerging Market and Developing Economies. | 0,7. | 1,6. | 3,5. | 1,7. | 3,3. | — 4,8. | 2,3. | 3,5. | 0,5. | — 0,4. | |

Trade in Goods World Trade | |||||||||||

Volume. | 7,1. | 5,2. | 10,6. | 7,2. | 2,5. | — 11,5. | 14,1. | 6,3. | 3,4. | 4,6. | |

Price Deflator. | |||||||||||

In U.S. Dollars. | 0,2. | 4,3. | 9,5. | 7,9. | 12,1. | — 12.0. | 6,6. | 12,6. | — 2,1. | — 0,7. | |

In SDRs. | 0,2. | 3,5. | 3,5. | 3,8. | 8,6. | — 9,8. | 7,8. | 8,8. | 1,5. | 0,0. | |

World Trade Prices In U.S. Dollars | |||||||||||

Manufactures. | 0,0. | 2,3. | 4,8. | 5,6. | 6,2. | — 6,6. | 2,7. | 6,5. | — 0,5. | — 0,3. | |

Oil. | 5,6. | 13,8. | 30,7. | 10,7. | 36,4. | — 36,3. | 27,9. | 31,6. | 2,1. | — 1,0. | |

Nonfuel Primary Commodities. | — 0,3. | 7,4. | 15,2. | 14,1. | 7,5. | — 15,7. | 26,3. | 17,8. | — 9,5. | — 2,9. | |

Food. | — 0,8. | 6,9. | 14,0. | 15,2. | 23,4. | — 14,7. | 11,5. | 19,7. | — 1,1. | — 2,0. | |

Beverages. | 1,2. | 6,3. | — 0,9. | 13,8. | 23,3. | 1,6. | 14,1. | 16,6. | — 20,1. | — 4,4. | |

Agricultural Raw Materials. | — 1,0. | 3,2. | 4,1. | 5,0. | — 0,8. | — 17,0. | 33,2. | 22,7. | — 12,9. | — 2,1. | |

Metal. | 1,4. | 11,7. | 34,6. | 17,4. | — 7,8. | — 19,2. | 48,2. | 13,5. | — 16,5. | — 4,5. | |

World Trade Prices in SDRs | |||||||||||

Manufactures. | 0,0. | 1,5. | — 0,9. | 1,5. | 2,8. | — 4,3. | 3,8. | 3,0. | 3,2. | 0,5. | |

Oil. | 5,5. | 12,9. | 23,6. | 6,4. | 32,1. | — 34,8. | 29,3. | 27,2. | 5,8. | — 0,3. | |

Nonfuel Primary Commodities. | — 0,4. | 6,6. | 9,0. | 9,6. | 4,1. | — 13,6. | 27,7. | 13,8. | — 6,2. | — 2,2. | |

Food. | — 0,9. | 6,1. | 7,8. | 10,7. | 19,5. | — 12,6. | 12,7. | 15,7. | 2,6. | — 1,3. | |

Beverages. | 1,2. | 5,5. | — 6,3. | 9,4. | 19,4. | 4,1. | 15,4. | 12,7. | — 17,2. | — 3,7. | |

Agricultural Raw Materials. | — 1,1. | 2,4. | — 1,6. | 0,9. | — 3,9. | — 14,9. | 34,7. | 18,6. | — 9,7. | — 1,4. | |

Metal. | 1,4. | 10,8. | 27,3. | 12,8. | — 10,7. | — 17,2. | 49,8. | 9,7. | — 13,4. | — 3,8. | |

World Trade Prices in Euros | |||||||||||

Manufactures. | 0,3. | 1,4. | — 4,7. | — 3,2. | — 1,1. | — 1,3. | 7,8. | 1,6. | 9,4. | 1,9. | |

Oil. | 6,0. | 12,8. | 18,9. | 1,4. | 27,1. | — 32,7. | 34,3. | 25,5. | 12,2. | 1,2. | |

Nonfuel Primary Commodities. | 0,0. | 6,4. | 4,8. | 4,5. | 0,1. | — 10,9. | 32,6. | 12,3. | — 0,5. | — 0,8. | |

Food. | — 0,5. | 6,0. | 3,7. | 5,6. | 14,9. | — 9,8. | 17,0. | 14,1. | 8,7. | 0,2. | |

Beverages. | 1,6. | 5,3. | — 9,9. | 4,2. | 14,8. | 7,3. | 19,8. | 11,2. | — 12,2. | — 2,3. | |

Agricultural Raw Materials. | — 0,7. | 2,3. | — 5,3. | — 3,8. | — 7,6. | — 12,3. | 39,9. | 17,0. | — 4,3. | 0,1. | |

Metal. | 1,8. | 10,7. | 22,4. | 7,5. | — 14,1. | — 14,6. | 55,5. | 8,3. | — 8,2. | — 2,4. | |

Trade in Goods Volume of Trade Exports. | |||||||||||

Advanced Economies. | 6,4. | 4,1. | 9,0. | 5,8. | 1,7. | — 13,2. | 14,1. | 5,7. | 2,4. | 3,5. | |

Emerging Market and Developing Economies. | 8,6. | 6,7. | 12,4. | 9,0. | 3,8. | — 8,0. | 14,0. | 6,6. | 4,0. | 5,6. | |

Fuel Exporters. | 3,8. | 3,4. | 10,5. | 4,3. | 3,1. | — 6,8. | 4,4. | 3,6. | 2,8. | 2,7. | |

Non fuel Exporters. | 10,4. | 8,0. | 13,1. | 11,1. | 4,0. | — 8,6. | 17,7. | 7,7. | 4,6. | 6,9. | |

Imports. | |||||||||||

Advanced Economies. | 7,2. | 3,8. | 9,6. | 4,9. | 0,4. | — 12,9. | 13,4. | 4,9. | 1,7. | 3,7. | |

Emerging Market and Developing Economies. | 7,3. | 9,0. | 16,4. | 14,4. | 8,1. | — 9,5. | 15,6. | 9,8. | 7,4. | 6,9. | |

Fuel Exporters. | 4,7. | 10,0. | 16,3. | 23,4. | 14,6. | — 12,4. | 8,0. | 9.9. | 9,6. | 6,3. | |

Non fuel Exporters. | 8,0. | 8,8. | 16,5. | 12,5. | 6,6. | — 8,8. | 17,5. | 9,8. | 6,9. | 7,1. | |

Price Deflators In SDRs Exports. | |||||||||||

Advanced Economies. | — 0,2. | 2,2. | 2,1. | 3,7. | 5,3. | — 7,0. | 4,7. | 6,5. | — 0,4. | — 0,1. | |

Emerging Market and Developing Economies. | 2,0. | 6,7. | 8,5. | 5,4. | 14,4. | — 14,0. | 13,8. | 13,3. | 4,0. | — 0,1. | |

Fuel Exporters. | 5,0. | 11,0. | 15,7. | 7,8. | 25,5. | — 26,4. | 23,4. | 23,9. | 4,2. | — 1,1. | |

Nonfuel Exporters. | 0,9. | 5,0. | 6,1. | 4,3. | 9,7. | — 8,0. | 10,0. | 9,1. | 3,9. | 0,4. | |

Imports. | |||||||||||

Advanced Economies. | — 0,3. | 2,7. | 2,8. | 3,0. | 7,7. | — 10,4. | 5,8. | 8,4. | 0,6. | — 0,2. | |

Emerging Market and Developing Economies. | 1,2. | 4,7. | 4,3. | 3,7. | 11,0. | — 9,0. | 10,9. | 8,6. | 3,5. | 0,7. | |

Fuel Exporters. | 0,5. | 4,4. | 3,1. | 4,3. | 8,9. | — 5,1. | 7,7. | 6,3. | 2,8. | 0,2. | |

Nonfuel Exporters. | 1,4. | 4,7. | 4,6. | 3,5. | 11,5. | — 10,0. | 11,7. | 9,1. | 3,6. | 0,8. | |

Terms of Trade | |||||||||||

Advanced Economies. | 0,1. | — 0,5. | — 0,7. | 0,7. | — 2,2. | 3,8. | — 1,1. | — 1,8. | — 1,0. | 0,2. | |

Emerging Market and Developing Economies. | 0,8. | 2,0. | 4,1. | 1,6. | 3,0. | — 5,5. | 2,6. | 4,3. | 0,5. | — 0,8. | |

Regional Groups. | |||||||||||

Cental and Eastern Europe. | 0,6. | -?,? | 1,1. | 1,6. | — 2,8. | 2,4. | — 2,0. | — 1,3. | 4,9. | 0,0. | |

Commonwealth of Independent States. | 2,7. | 5,4. | 11,9. | 2,4. | 14,5. | — 19,0. | 12,8. | 11,9. | 1,6. | — 0,5. | |

Developing Asia. | — 1,3. | — 0,6. | 0,7. | 0,6. | — 3,2. | 4,7. | — 6,0. | — 1,8. | 0,6. | — 0,3. | |

Latin America and the Caribbean. | 1.1. | 2,8. | 6,0. | 1,8. | 3,5. | — 7,9. | 10,7. | 7,8. | — 3,1. | — 0,8. | |

Middle East and North Africa. | 4,2. | 5,7. | 9,1. | 2,2. | 12,7. | — 18,9. | 12,6. | 15,0. | 1,5. | — 1,8. | |

Sub-Saharan Africa. | 3,5. | 4,4. | 4,8. | 9,1. | — 13,0. | 10,1. | 9,4. | — 2,8. | — 1,8. | ||

Analytical Groups By Source of Export Earnings. | |||||||||||

Fuel Exporters. | 4,4. | 6,4. | 12,3. | 3,4. | 15,2. | — 22,4. | 14,6. | 16,6. | 1,3. | — 1,3. | |

Nonfuel Exporter. | — 0,4. | 0.2. | 1,5. | 0,7. | — 1,6. | 2,2. | — 1,5. | 0,0. | 0,3. | — 0,4. | |

Memorandum World Exports in Billions of U.S. Dollars | |||||||||||

Goods and Services. | 7,227. | 17,926. | 11,401. | 17,376. | 19,870. | 15,888. | 18,899. | 22,231. | 22,419. | 23,303. | |

Goods. | 5,830. | 14,490. | 9,148. | 13,984. | 16,053. | 12,499. | 15,207. | 18,177. | 18.329. | 18.999. | |

Average Oil Price. | 5,6. | 13,8. | 30,7. | 10,7. | 36,4. | — 36,3. | 27,9. | 31,6. | 2,1. | — 1,0. | |

in U.S. Dollars a Barrel. | 21,03. | 77,96. | 37,76. | 71,13. | 97,04. | 61,78. | 79,03. | 104,01. | 106,18. | 105,10. | |

Export Unit Value of Manufactures. | 0,0. | 2,3. | 4,8. | 5,6. | 6,2. | — 6,6. | 2,7. | 6,5. | — 0,5. | — 0,3. | |

Источник: IMF. World Economic Outlook: Coping with High Debt and Sluggish Growth. October 2012. P. 203−204.

* 2012 — предварительный расчет.

** 2013 — прогноз.

Таблица 12.2

Годовой индекс рыночных цен по основным видам сырья, сельского хозяйства и тропических культур в 1980—2012 гг.

Вид сырья (продукт) (за 100% принят 1990 г.). | 2012*. | ||||||||||

Все сырьевые товары (продукты). | 130,8. | 111,3. | 81,1. | 77,0. | 82,5. | 89,5. | |||||

Все продукты питания. | 160,5. | 115,8. | 82,9. | 82,5. | 86,4. | 92,5. | |||||

Продукты питания и тропические культуры. | 160.8. | 112,0. | 81,8. | 80,1. | 85,2. | 86.1. | ПО. | ||||

Продовольствие. | 155,2. | 105,2. | 79,3. | 79,8. | 83,4. | 85,7. | по. | ||||

Пшеница. | 128,7. | 130,7. | 87,1. | 110,7. | 68,5. | 70,2. | |||||

Кукуруза. | -. | 115,2. | 80,7. | 89.6. | 58.2. | 64,3. | |||||

Рис. | 151,0. | 112.0. | 71,0. | 66,7. | 85,6. | 87,5. | |||||

Сахар | 228,4. | 105,8. | 65,2. | 54,9. | 102.1. | 103,1. | |||||

Говядина. | 109,0. | 74,9. | 76,1. | 83,4. | 151,4. | 156,2. | |||||

Бананы. | 72,1. | 84,7. | 80.9. | 101,5. | 93,4. | 95,8. | |||||

Перец. | 115.7. | 211,4. | 242,2. | 128,5. | 83,5. | 92,4. | |||||

Рыба. | 122,4. | 120,1. | 100,2. | 147,0. | 75,3. | 82,5. | |||||

Соевые бобы. | 120,9. | 98,5. | 93,4. | 89,4. | 140,2. | 143,2. | |||||

Тропические культуры. | 191,0. | 149,3. | 95,4. | 81,4. | 116,5. | 11,4. | |||||

Кофе. | 185,2. | 164,0. | 106,3. | 67,6. | 112,5. | 117,9. | |||||

Какао. | 204,7. | 112,7. | 69,8. | 139,8. | 88,5. | 81,3. | |||||

Чай. | 109,2. | 80,1. | 126.2. | 112,5. | 116,5. | 121,4. | |||||

Овощи, масличные культуры. | 157,8. | 159,9. | 96,0. | 110,8. | 112,5. | 117,9. | |||||

Соевые бобы. | 120,1. | 105,1. | 85,8. | 86,2. | 88,5. | 91,6. | 1 16. | ||||

Соевое масло. | 133,7. | 139,7. | 75,6. | 101,5. | 112,4. | 117,8. | |||||

Подсолнечное масло. | 129,3. | 141,7. | 80,1. | 121,4. | 126,5. | 130,2. | |||||

Арахисовое масло. | 89,1. | 102,8. | 74,1. | 71,3. | 74,5. | 77,4. | |||||

Копра. | 190,1. | 190,1. | 132,1. | 115,4. | 121,4. | 128,5. | |||||

Кокосовое масло. | 200,4. | 199,0. | 133,8. | 125,1. | 130,4. | 135,4. | |||||

Пальмовое масло. | 217,3. | 202,9. | 132,8. | 124,5. | 129,2. | 133,6. | |||||

Сельскохозяйственное сырье и материалы. | 96,4. | 113,4. | 74,8. | 68,1. | 71,2. | 76,4. | |||||

Табак. | 67,0. | 77,8. | 88,0. | 80,7. | 82,3. | 89,7. | |||||

Льняное масло. | 98,3. | 92,8. | 56,2. | 73,3. | 80,3. | 86,8. | |||||

Хлопок. | 113,4. | 117,9. | 71,7. | 56,0. | 65,7. | 71,2. | |||||

Шерсть. | 125,8. | 115,3. | 88,6. | 92,5. | 96,4. | 102,8. | |||||

Сизаль. | 105.8. | 102,5. | 105,2. | 104,6. | 105,2. | 105,6. | |||||

Джут. | 76,8. | 89,5. | 68,2. | 66,3. | 70,2. | 71,1. | |||||

Нехвойная древесина. | 75,5. | 120,8. | 114,8. | 117,8. | 121,4. | 126,5. | |||||

Тропические лесоматериалы. | 73,3. | 99,2. | 71,2. | 67,8. | 72,3. | 78,4. | |||||

Тропические пиломатериалы. | 70,1. | 146,3. | 101,4. | 95,6. | 97,8. | 102,3. | |||||

Клееная фанера. | 77,1. | 164,2. | 126,4. | 113,5. | 116,4. | 119,2. | |||||

Резина и каучук. | 164,4. | 184,9. | 77,3. | 88,4. | 92,5. | 94,6. | |||||

Кожа и меха. | 96,5. | 102,5. | 61,2. | 78,2. | 82,3. | 87,5. |

Источник: UNCTAD. Handbook of Statistics, 2012; ЮНКТАД. Современные тенденции и проблемы в мировой экономике, 2012. С. 15.

* 2012 — предварительный расчет.

щих все больше сырья, включая все виды энергоресурсов), зависимость цен на нефть от мировой политики и пр.

Другая особенность состоит в том, что, как правило, ценовые всплески происходят первоначально в развивающихся странах, что в какой-то мере выступает признаком того, что аналогичным образом будет развиваться непрерывное повышение цен на энергоносители, особенно на нефть. Возможно, достаточно высокие темпы роста мировой экономики (до конца 2000 г., а также после 2001 и 2002 гг.) сильнейшим образом воздействовали на фактор формирования цены на нефть (безотносительно к действиям ОПЕК). Цена на нефть оставалась высокой даже в период серьезного спада мировой экономики в 2001 — 2002 гг. и возросла неожиданно для всех без исключения аналитиков в 2003—2004 гг. до уровня 48−50 долл. и продолжала расти, достигнув почти 150 долл. США за баррель в июле 2008 г. В кризисный период, осенью 2008 г., цены упали до 50 долл., но это длилось недолго; цена нефти 2010−2012 г. прочно утвердилась на уровне свыше 100 долл. за баррель (табл. 12.4).

Данные табл. 12.3 и 12.4 свидетельствуют о том, что в период 2003—2007 гг. (перед кризисом) цены на все группы сырьевых товаров, а также продовольствия быстро возрастали. Этот рост в целом происходил и в 2008 г., поскольку развивающиеся страны (экспортеры сырья) еще не «вошли» в стадию глобального кризиса. Лишь с конца 2008 г. и на всем протяжении 2009 г. произошел мощный ценовой спад на сырьевых и продовольственных рынках.

Спад цен на продовольственном рынке был кратковременным, с начала 2009 г. по 2012 г. на многие виды продовольствия цены стали быстро возрастать. Так, цены на сахар в Индии, крупнейшей в мире стране по потреблению сахара, возросли из-за неурожая, что стало причиной крупного экспорта сахара. Сокращение использования сравнительно дорогостоящих удобрений и трудностей в финансировании также стали причиной низкой урожайности некоторых продуктов. Более того, высокие цены за альтернативные зерновые культуры вынудили фермеров переквалифицироваться и выращивать, в частности, хлопок. Спрос на продовольственные товары не слишком зависим от цикличности деловой активности, так как эластичность спроса у этих продуктов намного ниже, нежели у других групп товаров. Это сделало сельское хозяйство.

Таблица 12.3

Годовой индекс рыночных цен по основным видам сырья, сельского хозяйства и тропических культур в 1980—2010 гг.

Вид сырья (продукт) (за 100% принят 1990 г.). | |||||||||

Все сырьевые товары (продукты). | 130,8. | 111,3. | 81,1. | 77,0. | 82,5. | 89,5. | |||

Все продукты питания. | 160,5. | 115,8. | 82,9. | 82,5. | 86,4. | 92,5. | ПО. | ||

Продукты питания и тропические культуры. | 160.8. | 112,0. | 81,8. | 80,1. | 85,2. | 86,4. | |||

Продовольствие. | 155,2. | 105,2. | 79,3. | 79,8. | 83,4. | 85,7. | ПО. | ||

Пшеница. | 128,7. | 130,7. | 87,1. | 110,7. | 68,5. | 70,2. | |||

Кукуруза. | 115,2. | 80.7. | 89,6. | 58,2. | 64,3. | ||||

Рис. | 151.0. | 112,0. | 71,0. | 66,7. | 85.6. | 87,5. | |||

Сахар | 228,4. | 105,8. | 65,2. | 54,9. | 102,1. | 103.1. | |||

Говядина. | 109.0. | 74,9. | 76,1. | 83,4. | 151,4. | 156,2. | |||

Бананы. | 72,1. | 84.7. | 80.9. | 101.5. | 93.4. | 95,8. | |||

Перец. | 115,7. | 211,4. | 242,2. | 128,5. | 83,5. | 92,4. | |||

Рыба. | 122,4. | 120,1. | 100.2. | 147,0. | 75,3. | 82,5. | |||

Соевые бобы. | 120,9. | 98,5. | 93,4. | 89,4. | 140,2. | 143,2. | |||

Тропические культуры. | 191,0. | 149,3. | 95,4. | 81,4. | 116,5. | 11,4. | |||

Кофе. | 185,2. | 164,0. | 106,3. | 67,6. | 112,5. | 117.9. | |||

Какао. | 204,7. | 112,7. | 69,8. | 139,8. | 88,5. | 81,3. | ПО. | ||

Чай. | 109,2. | 80,1. | 126,2. | 112,5. | 116,5. | 121,4. | |||

Овощи, масличные культуры. | 157,8. | 159,9. | 96,0. | 110,8. | 112,5. | 117,9. | |||

Соевые бобы. | 120.1. | 105,1. | 85,8. | 86,2. | 88,5. | 91,6. | |||

Соевое масло. | 133,7. | 139,7. | 75,6. | 101,5. | 112,4. | 117,8. | |||

Подсолнечное масло. | 129,3. | 141,7. | 80,1. | 121,4. | 126,5. | 130,2. | |||

Арахисовое масло. | 89,1. | 102,8. | 74,1. | 71,3. | 74,5. | 77,4. | |||

Копра. | 196,4. | 190,1. | 132,1. | 115,4. | 121,4. | 128,5. | |||

Кокосовое масло. | 200,4. | 199,0. | 133,8. | 125,1. | 130,4. | 135,4. | |||

Пальмовое масло. | 217,3. | 202,9. | 132,8. | 124,5. | 129,2. | 133,6. | |||

Сельскохозяйственное сырье и материалы. | 96,4. | 113,4. | 74,8. | 68,1. | 71,2. | 76,4. | |||

Табак. | 67,0. | 77,8. | 88,0. | 80,7. | 82,3. | 89,7. | |||

Льняное масло. | 98,3. | 92,8. | 56,2. | 73,3. | 80,3. | 86,8. | |||

Хлопок. | 113,4. | 117,9. | 71,7. | 56,0. | 65,7. | 71,2. | |||

Шерсть. | 125,8. | 115,3. | 88,6. | 92,5. | 96,4. | 102.8. | ИЗ. | ||

Сизаль. | 105.8. | 102,5. | 105,2. | 104,6. | 105,2. | 105.6. | |||

Джут. | 76,8. | 89.5. | 68,2. | 66.3. | 70.2. | 71,1. | |||

Нехвойная древесина. | 75,5. | 120,8. | 114,8. | 117,8. | 121,4. | 126.5. | |||

Тропические лесоматериалы. | 73,3. | 99,2. | 71,2. | 67,8. | 72,3. | 78,4. | |||

Тропические пиломатериалы. | 70,1. | 146,3. | 101,4. | 95,6. | 97,8. | 102,3. | |||

Клееная фанера. | 77,1. | 164,2. | 126,4. | 113,5. | 116,4. | 119,2. | |||

Резина и каучук. | 164,4. | 184,9. | 77,3. | 88,4. | 92,5. | 94,6. | |||

Кожа и меха. | 96,5. | 102,5. | 61,2. | 78,2. | 82,3. | 87,5. |

Таблица 12.4

Мировые цены на сырьевые товары, 2006−2012 гг. (Изменения в % к предыдущему году, если не указано иное)

Группы сырьевых товаров. | 2012'. | Изменение по сравнению с предыдущим пиком2. | 2011;2012 к 2003−2008*. | ||||||

Все сырьевые товары1. | 30,2. | 13,0. | 24,0. | — 16.9. | 18,2. | 17,4. | — 6,5. | — 15,2. | 70,8. |

Все сырьевые товары (в СПЗ)1. | 30,5. | 8,6. | 19,5. | — 14,5. | 19,5. | 13,5. | — 4,2. | — 13,5. | 64,1. |

Все продовольственные товары. | 16,3. | 13,3. | 39,2. | — 8,5. | 7,4. | 17,8. | — 3,6. | — 9,5. | 77,9. |

Продовольственные товары и тропические напитки. | 17,8. | 8,6. | 40,4. | — 5,4. | 5,6. | 16,5. | — 3,6. | — 8,6. | 77,7. |

Тропические напитки. | 6,7. | 10,4. | 20,2. | 1,9. | 17,5. | 26,8. | — 17,1. | — 26,9. | 97,5. |

Кофе. | 7,1. | 12,5. | 15,4. | — 6,9. | 27,3. | 42,9. | — 18,5. | — 31,8. | 124,7. |

Какао. | 3,5. | 22,6. | 32,2. | 11,9. | 8,5. | — 4,9. | — 22,1. | — 33,4. | 52,4. |

Чай. | 11,7. | — 12,3. | 27,2. | 16,5. | — 1,0. | 11,4. | — 1,7. | — 7,4. | 55,1. |

Продовольственные товары. | 19,0. | 8,5. | 42,5. | — 6,0. | 4,4. | 15,4. | — 2,1. | — 6,7. | 75,8. |

Сахар | 49,4. | — 31,7. | 26,9. | 41,8. | 17,3. | 22,2. | — 11,3. | — 29,7. | 144,1. |

Говядина. | — 2,4. | 1,9. | 2,6. | — 1,2. | 27,5. | 20,0. | 4,7. | — 3,8. | 62,8. |

Кукуруза. | 24,4. | 38,2. | 34,0. | — 24,4. | 13,2. | 50,1. | — 5,0. | — 13,8. | 106,3. |

Пшеница. | 26,6. | 34,3. | 27,5. | — 31,4. | 3,3. | 35,1. | — 12,1. | — 23,1. | 48,3. |

Рис. | 5,5. | 9,5. | 110,7. | — 15,8. | — 11,5. | 5,9. | 3,7. | — 0,7. | 61,8. |

Бананы. | 18,5. | — 0,9. | 24,6. | 0,7. | 3,7. | 10,8. | 5,0. | — 17,0. | 61,5. |

Семена масличных культур и растительные масла. | 5,0. | 52,9. | 31,9. | — 28,4. | 22,7. | 27,2. | — 3,7. | — 15,4. | 78,9. |

Соевые бобы. | — 2,2. | 43,0. | 36,1. | — 16,6. | 3,1. | 20.2. | — 0,1. | — 0,3. | 60,5. |

Сельскохозяйственное сырье. | 13,3. | 12,0. | 20,5. | — 17,5. | 38,3. | 28,1. | — 15,9. | — 28,4. | 89,1. |

Шкуры и кожевенное сырье. | 5,1. | 4,5. | — 11,3. | — 30,0. | 60,5. | 14,0. | — 2,5. | — 4,6. | 20,2. |

Хлопок. | 5,9. | 10,2. | 12,8. | — 12,2. | 65,3. | 47,5. | — 36,2. | — 61,5. | 120,9. |

Табак. | 6,4. | 11,6. | 8,3. | 18,0. | 1,8. | 3,8. | — 2,1. | — 5,3. | 47,9. |

Каучук. | 40,6. | 9,5. | 16,9. | 27,0. | 90,3. | 32,0. | — 20,7. | — 37,2. | 154,0. |

Тропическая древесина. | — 4,7. | 19,5. | 39,3. | — 20,6. | 1,8. | 13,8. | — 4,2. | — 10,7. | 32,4. |

Минеральное сырье, руды и металлы. | 60,3. | 12,8. | 6,2. | — 30,3. | 33,7. | 12,7. | — 7,7. | — 19,3. | 53,7. |

Алюминий. | 35,4. | 2,7. | — 2,5. | — 35,3. | 30,5. | 10,4. | — 11,8. | — 24,9. | 8,3. |

Фосфорит. | 5,3. | 60,5. | 387,2. | — 64,8. | 1,1. | 50,3. | 2,8. | — 13,6. | 92,3. |

Железная руда. | -. | 77,4. | 26,8. | — 48,7. | 82,4. | 15,0. | — 15,4. | — 27,0. | 37,9. |

Олово. | 18,9. | 65,6. | 27,3. | — 26,7. | 50,4. | 28,0. | — 14,8. | — 37,3. | 139,4. |

Медь. | 82,7. | 5,9. | — 2,3. | — 26,3. | 47,0. | 17,1. | — 6,8. | — 19,7. | 78,1. |

Никель. | 64,5. | 53,5. | — 43,3. | — 30,6. | 48,9. | 5,0. | — 18,0. | — 39,8. | 7,7. |

Свинец. | 32,0. | 100,2. | — 19,0. | — 17,7. | 25,0. | 11,8. | — 13,9. | — 27,3. | 65.8. |

Цинк. | 137,0. | — 1,0. | — 42,2. | — 11,7. | 30,5. | 1,5. | — 8,8. | — 21,7. | 10,0. |

Золото. | 35,9. | 15,3. | 25,1. | 11,6. | 26,1. | 27,8. | 5,9. | — 10,5. | 182,5. |

Сырая нефть5. | 20,4. | 10,7. | 36,4. | — 36,3. | 28,0. | 31,4. | 6,9. | — 11,6. | 80,5. |

Для справки: Продукция обрабатывающей промышленности6. | 3,4. | 7,5. | 4,9. | — 5,6. | 1,9. | 8,4. |

Источник: Расчеты секретариата ЮНКТАД на основе базы данных ЮНКТАД Commodity Price Statistics Online, и публикации Статистического отдела Организации Объединенных Наций Monthly Bulletin ol Statistics (различные выпуски); ЮНКТАД. Современные тенденции и проблемы в мировой экономике, 2012. С. 15.

Примечание: В долларах в текущих ценах, если нс оговорено иное.

- 1 Изменение в процентах между средним значением за январь — май 2012 г. и средним значением за 2011 г.

- 2 Изменение в процентах между средним значением за май 2012 г. и последним месячным максимальным значением.

- 3 Изменение в процентах между средними значениями за 2001−2008 гг. и за 2011 и 2012 гг.

- 4 Исключая сырую нефть.

- 5 Средняя цена марок Брент, Дубай и Западно-техасская средняя (в равных весах).

- 6 Удельная стоимость продукции обрабатывающей промышленности, экспортируемой развитыми странами.

менее восприимчивым к глобальному экономическому спаду.

Чтобы понять, насколько стали изменчивы цены на большинство стратегических товаров, важно выявить связи между товарными и финансовыми рынками. Этим можно объяснить, например, почему номинально цена на нефть увеличилась в три раза, в то время как ее потребление возросло всего на 14%. По-видимому, одна из причин состоит в обесценивании доллара по отношению к евро, в то время как резкий ценовой спад в 2009 г. произошел параллельно с повышением стоимости доллара. Другой фактор, действующий в этой сфере, это формирование устойчивых «мыльных пузырей», в которое вовлечены финансовые потоки, действующие на фондовых рынках, включая хедж-фонды, институты, вбрасывающие деривативы, и т. д. В силу огромной мощи финансовых ресурсов, которыми они манипулируют, цена на нефть «оторвалась» от реальных потребителей и формируется на чисто спекулятивной базе. Мы так подробно освещаем этот вопрос не случайно — дело в том, что цена на нефть непосредственно отражается на всех ценах, начиная от пшеницы до сложного компьютера и легкового автомобиля.

Изменчивость торговых условий в области сырья. Выше было сказано, что конъюнктура мирового рынка в значительной степени определяется ценами на сырье в основных странах-производителях и, самое главное, на мировых сырьевых рынках. В современных условиях уже не является принципиально важным вопрос о непосредственном контроле над источниками сырья, проблема состоит в контроле над рынком сырья, средствами доставки этого сырья на мировые рынки. Соответственно, традиционная борьба развивающихся стран — основных обладателей стратегического сырья за сохранение своего контроля над ресурсами перешла в другую плоскость, а именно: как и каким образом обеспечить стабильность и выгодный уровень цен на свое сырье на мировых рынках (рис. 12.2).

Приведенная на рис, 12.2. диаграмма служит иллюстрацией весьма неоднозначного влияния подвижек международных цен на условия торговли развивающихся стран. Изменения в динамике мирового спроса и их воздействие на отдельные страны приводят к перераспределению доходов, причем не только между развивающимися и развитыми странами, но и все чаще между различными группами развивающихся стран.

Рис. 12.2. Чистые бартерные условия торговли, 2000;2011 гг. (Индекс, 2000 = 100).

Источник: Расчеты секретариата ЮНКТАД на основе UNCTADstat, 2012; ЮНКТАД. Современные тенденции и проблемы в мировой экономике, 2012. С. 11.

Примечание: К чистым импортерам продовольствия относятся не обеспечивающие себя продовольственными товарами страны с низким уровнем дохода, за исключением экспортеров топлива, металлов и продукции добывающей промышленности.

* Развивающиеся страны и страны с переходной экономикой.

Последние тенденции в динамике цен на сырьевые товары. Цены на сырьевые товары оставались высокими и неустойчивыми и в 2011 г., и в 2012 г. После пика, достигнутого в январе 2011 г., возникла понижательная тенденция. Скачок цен в начале 2012 г. был отчасти связан с геополитической напряженностью в Западной Азии. Последовавшее увеличение добычи нефти способствовало снижению цен на нее во втором квартале 2012 г.

Что касается сельскохозяйственных сырьевых товаров, нужно отметить влияние погодных условий: например, цены на сою выросли в первом полугодии 2012 г. из-за не слишком обильных урожаев, что было связано с засушливой погодой в Южной Америке Ожидания хороших урожаев зерновых, которые основывались на рекордных показателях посевного сезона, к середине 2012 г. рассеялись из-за сильной засухи в США. Ввиду этого к июлю 2012 г. цены на зерно и сою достигли рекордных уровней. Аналогичным образом на цене на пшеницу сказались неблагоприятные погодные условия в Причерноморье. Быстрое повышение цен на продовольствие породило опасения по поводу повторения глобального продовольственного кризиса 2008 г. Однако, выяснилось, что запасы стратегически важных продовольственных товаров не так малы, как это было в 2008 г.

Тот факт, что на динамику цен по-прежнему сильно влияет активное присутствие финансовых инвесторов на товарных рынках, находит отражение в увеличении находящихся в управлении товарных активов за период 2001—2011 гг. почти в 40 раз. Снижение цен в 2011 и 2012 гг. сопровождалось значительным сокращением позиций финансовых инвесторов. За период с 2002 г. динамика вложений в сырьевые товары в 2011 г. была самой вялой и к тому же самой неустойчивой (Mohammadian-Molina, 2012). После небольшого роста в начале 2012 г. во втором квартале показатели этих инвестиций стали выражаться отрицательными значениями. По данным «Барклайс капитал» (Barclays Capital, 2012), в мае 2012 г. сумма изъятых инвесторами вложений в сырьевые товары достигла 8,2 млрд долл., при этом ситуацию описывали как «практически паническое бегство…, заставляющее вспомнить 2008 год». В целом совокупный объем находящихся в управлении сырьевых активов сократился на 28 млрд долл. с беспрецедентной отметки на уровне около 450 млрд долл., достигнутой в апреле 2011 г. (Barclays Capital, 2012). Свежим примером того влияния, которое оказывают финансовые инвесторы на конъюнктуру товарных рынков, является скачок цен на рынках нефти после достигнутого в конце июня 2012 г. соглашения в еврозоне о рекапитализации банков, когда за один день нефть марки «Брент» подорожала на 7% - увеличение, которое вряд ли можно было бы обосновать изменением фундаментальных факторов предложения и спроса. Резкое повышение цен на зерно и сою в конце июня 2012 г. также, как представляется, отчасти связано с реакцией финансовых инвесторов на сообщения о том, что жаркая погода скажется на урожаях.

В условиях этих краткосрочных изменений цен возобновилась дискуссия по поводу долгосрочных тенденций цен на сырьевые товары. Бум цен на сырье, начавшийся в первые годы нового столетия и продолжавшийся по меньшей мере до 2011 г. — с перерывом из-за кризиса в 2008 и 2009 гг., — рассматривается как новый суперцикл (т.е. трендовое повышение реальных цен на обширный ассортимент сырьевых товаров, которое продолжается в течение одного-двух десятилетий и обусловлено урбанизацией и индустриализацией по меньшей мере в одной крупной стране). Высокую и возрастающую интенсивность использования металлов (например объем металлов, потребляемых на единицу выпускаемой продукции) зачастую считают одним из показателей товарного суперцикла. Вместе с тем недавний поворот в развитии повышательной тенденции цен на сырье в контексте замедления общемирового экономического роста, возможно, является признаком того, что нынешний сырьевой суперцикл подходит к концу[1].

Ряд факторов, создающих основу для повышательной фазы нынешнего сырьевого суперцикла, никуда не делся, особенно высокие и уверенные темпы экономического роста в ряде крупных развивающих стран и их постоянная потребность осуществлять инвестиции в инфраструктуру и строительство. В частности, одним из серьезных факторов, влияющих на суперцикл, является активный спрос в Китае на сырьевые товары. Вместе с тем усиливаются опасения относительно возможного затухания такого спроса. Нет согласия в вопросе о том, сохранятся ли в Китае высокие темпы вложений в основной капитал при той же интенсивности роста спроса на сырье в расчете на единицу роста выпускаемой продукции. Существует возможность того, что ожидаемый спад в секторах инфраструктуры и недвижимости в Китае ознаменует собой завершение сырьевого суперцикла (Credit Suisse, 2012). В более общем плане очень многие ожидают, что из-за сохраняющейся вялой динамики роста в крупных развитых странах послекризисное замедление темпов роста китайского экспорта сохранится еще в течение определенного времени. Не ясно, сможет ли инвестиционный бум в секторах инфраструктуры и коммерческой недвижимости Китая, в значительной степени обусловленный осуществлением правительственной послекризисной программы стимулирования (Cai, Wang and Zhang, 2010), бесконечно долго компенсировать сопряженное с этим снижение темпов роста совокупного спроса. Активное внутреннее частное и государственное потребление может поддерживать высокие темпы роста, хотя такой рост может быть сопряжен с менее интенсивным использованием некоторых видов сырьевых вводимых ресурсов. А это может обернуться снижением вклада Китая в формирование благоприятных условий на мировых рынках непродовольственных сырьевых товаров и особенно на рынках неблагородных металлов. К тому же ряд инвестиционных проектов, осуществление которых началось в годы растущих цен, теперь могут начать увеличивать объемы поставок сырьевых товаров, что будет смягчать давление на цены на сырье.

В результате довольно трудно говорить о том, сохранится ли еще надолго сочетание устойчивого роста спроса с ограничениями, сдерживающими расширение предложения, т. е. тех факторов, которые создавали основу для сырьевого суперцикла и чье воздействие на цены усиливалось операциями финансовых спекулянтов на товарных рынках. Соответственно, это скажется, в частности, на секторах неблагородных металлов и, вероятно, энергоресурсов. Хотя продолжающийся рост в странах Восточной и Южной Азии и в других регионах развивающегося мира, по всей вероятности, позволит предотвратить значительное падение спроса на необработанные сырьевые товары, будущая динамика цен на сырье вряд ли будет характеризоваться стабильной повышательной тенденцией, которая, правда, не затронула нефть.

На рубеже 2011−2012 гг. был отмечен короткий всплеск цен на сырье, сменившейся новым падением во втором квартале 2012 г.

Приведенные ранее данные показывают, что в 2011 — 2012 гг. цены на сырье, как правило, значительно превышали средние уровни бума 2003−2008 гг. На динамике цен в последнее время сказалось замедление темпов роста общемирового спроса. Кроме того, новостные сообщения об эволюции мировой экономики и трениях в еврозоне влияли на активность финансовых инвесторов, чьи позиции на рынках производных инструментов на базе сырьевых товаров продолжают влиять на динамику цен.

Динамика цен на сырье различается в зависимости от вида сырьевого товара и различных факторов, влияющих на каждый отдельный рынок. Ввиду этого странам, являющимся производителями сырьевых товаров, не следует рассматривать растущие цены на сырье как нечто само собой разумеющееся, допуская самоуспокоенность в вопросах политики диверсификации и индустриализации.

Распределительные последствия изменения цен на сырьевые товары.

Независимо от того, как будут меняться цены на сырьевые товары в будущем, сохранение высоких и неустойчивых цен в последние годы порождает ряд вопросов в отношении неравенства и распределения. В результате изменения цен на сырье среди стран и внутри их появляются выигравшие и проигравшие. На уровне отдельных стран в первом десятилетии нынешнего столетия растущие цены на некоторые сырьевые товары обусловливали увеличение экспортных поступлений и повышение темпов роста в тех странах, которые являлись производителями и экспортерами таких сырьевых товаров. Вместе с тем характер последствий в плане неравенства внутри этих странэкспортеров не ясен: с одной стороны, благодаря растущим ценам на сырье возрастает свобода для бюджетного маневра этих стран, позволяя им проводить перераспределительную политику; с другой — главную выгоду при этом скорее всего получает лишь небольшое число частных владельцев природных ресурсов. В противоположность этому импортирующим сырьевые товары развивающимся странам пришлось столкнуться с ростом расходов на импорт, особенно в случае продовольствия и топлива. Этот фактор может ограничивать их возможности импортировать средства производства и вводимые ресурсы, совершенно необходимые для развития.

К тому же при этом, как правило, нагрузка на бюджеты большинства домашних хозяйств в развивающихся странах возрастает гораздо сильнее, чем в развитых странах. В беднейших странах на покупку предметов питания у домашних хозяйств может уходить до 80% имеющихся средств. Ввиду этого из-за роста цен на продовольствия беднейшие домашние хозяйства могут не только хуже питаться, но и сокращать другие базовые расходы, например на медицинские услуги или образование. Кроме того, порой им приходится продавать свое имущество, чтобы увеличить доход в данный момент или в будущем, в результате чего, с одной стороны, они оказываются в ловушке нищеты, а с другой — углубляется неравенство доходов, переломить которое будет трудно.

По оценкам Всемирного банка, из-за скачка международных цен на продовольствие 2007−2008 гг. за чертой бедности оказались (или остались за этой чертой) 105 млн человек, а всплеск цен 2010−2011 гг. аналогичным образом затронул 48,6 млн человек (World Bank, 2012). В 2011 г. и первом полугодии 2012 г. самые драматические ситуации в этой связи породил голод в регионе Африканского Рога и в Сахеле в Западной Африке. Хотя главной причиной этих чрезвычайных ситуаций была засуха, тревожная проблема голода усугубляется высокими ценами на продовольствие на международных рынках и конфликтами. Однако многие заинтересованные страны не могут позволить себе дополнительных социальных ассигнований на борьбу с голодом и недоеданием, не урезая расходов на другие цели, в том числе неотложно необходимых инвестиций в инфраструктуру. Эта дилемма свидетельствует о необходимости дополнительной внешней помощи для решения данной проблемы распределения в бедных странах.

Так, в ответ на глобальный продовольственный кризис руководители «Большой восьмерки» на саммите в Аквиле в 2009 г. обещали увеличить помощь сельскохозяйственному сектору и обязались соблюдать разработанные при заинтересованном участии стран планы с уделением первоочередного внимания государственным инвестициям для улучшения положения мелких фермеров. Однако из объявленных на трехлетний период 22 млрд долл. за первые два года было фактически израсходовано лишь 22%. В контексте нынешних программ бюджетной экономии в развитых странах перспективы оказания помощи сельскохозяйственному сектору и в более общем плане помощи в целях развития представляются весьма нерадужными. Кроме того, при объявлении на саммите «Большой восьмерки» в мае 2012 г. Нового альянса для обеспечения продовольственной безопасности и питания гораздо меньше говорилось об объявленных инвестиционных взносах и бо? льший акцент был сделан на частные вложения в агропредприятия[2]. Государственные и частные инвестиции могут дополнять друг друга, однако цели агропредприятий, ориентирующихся на получении прибыли, необязательно отвечают интересам мелких фермеров в плане повышения уровней доходов и продовольственной безопасности, и равным образом они отнюдь не обязательно помогают уменьшать масштабы нищеты (AfricaFocus, 2012).

Наряду с тем влиянием, которое оказывают изменения цен на сырьевые товары на темпы экономического роста, нередко возникают неблагоприятные последствия и в распределительной сфере. Даже в являющихся производителями сырьевых товаров развивающихся странах, где возросшие цены на сырье способствовали повышению темпов роста, полученные выгоды недостаточно распределялись на благо всего населения. Одна из причин заключается в том, что уровень неравенства в вопросах распределения прав собственности на природные ресурсы выше, чем в случае других активов. В производстве сырьевых товаров и торговле ими господствующее положение занимают крупные транснациональные корпорации (ТНК) и торговые компании. В этих условиях основной выигрыш от повышения цен на сырьевые товары нередко получают крупные ТНК — и финансовые инвесторы, — и лишь немного достается тем, кто производит сырьевые товары и трудится в этом секторе, или даже правительствам странпроизводителей.

В результате высоких цен на продовольствие и из-за опасений, но поводу продовольственной безопасности в мире иностранные инвесторы в последние несколько лет активно осуществляли в развивающихся странах крупномасштабные операции по приобретению (или аренде) земельных угодий, что потенциально порождает отрицательные последствия в плане распределения земель и продовольственной безопасности. Возросший интерес к приобретению или аренде земель проявляют различные субъекты, например фонды национальной безопасности, инвестиционные и пенсионные фонды, компании пищевой промышленности и крупные сельскохозяйственные производители и землевладельцы. Помимо желания увеличить доходность и диверсифицировать структуру инвестиций стремление к покупке земель объясняется главным образом широко распространенными ожиданиями того, что спрос на продовольственные культуры будет оставаться высоким благодаря росту численности населения, высоким темпам роста в странах с формирующимся рынком и неуклонному повышению спроса на биотопливо. Правительства некоторых импортирующих продовольствие стран также вкладывают средства в земельные угодья за границей, стремясь в первую очередь обеспечить продовольственную безопасность в своей стране.

Комплексная оценка масштабов этих операций осложняется тем, что многие из таких сделок довольно непрозрачны. Тем не менее имеющиеся данные свидетельствуют об очень значительном и быстром увеличении объемов таких вложений в земельные угодья, особенно с момента продовольственного кризиса 2007−2008 гг., причем этот процесс явно будет продолжаться и в будущем. Например, по данным Оксфам (Oxfam 2011) с 2001 г. в развивающихся странах было продано или сдано в аренду до 227 млн га земельных угодий. Другие оценки ниже, например Международная земельная коалиция считает, что с 2000 г. эта цифра составила примерно 80 млн га (HLPE, 2011)[3]. При заключении таких сделок, многие из которых совершаются в Африке, размеры оплаты очень низки.