Отчет по проделанной работе

Договорная (контрактная) стоимость строительства В рыночном ценообразовании договорная (контрактная) стоимость строительства заменяет расчетную сметной стоимость после заключения подрядного договора на строительство. Договорная цена строительства является основным элементом правовой основы, регулирующей производственно-хозяйственные и другие взаимоотношения субъектов инвестиционно — строительной… Читать ещё >

Отчет по проделанной работе (реферат, курсовая, диплом, контрольная)

- 1. Деятельность в период практики:

- 1. Осуществление контроля над соответствием объемов строительно-монтажных работ, а также конструкций утвержденной проектно-сметной документации, рабочим чертежам

- 2. Осуществление контроля над соответствием объемов строительно-монтажных работ, а также конструкций утвержденной проектно-сметной документации, строительным нормам и правилам, стандартам, техническим условиям.

- 3. Осуществление контроля над соответствием объемов строительно-монтажных работ, а также конструкций утвержденной проектно-сметной документации, нормам охраны труда.

- 4. Осуществление составления проектно-сметной документации на дополнительные виды и объемы работ.

- 6. Осуществление проверки получаемой от заказчика сметной документации и подготовку заключений о ее качестве.

- 7. Осуществление проверки формы КС-2 (акт выполненных работ) у подрядных организаций.

- 8. Составление сметной документации для оформления договоров подряда на общестроительные работы.

- 9. Составление и контроль за подписанием актов выполненных работ (КС-2) и справок о стоимости выполненных работ (КС-3) по договорам подряда на строительные работы.

- 10. Проверка ежемесячного списания ГСМ на машины и механизмы, задействованные на производстве.

- 11. Составление табеля учета рабочего времени по итогам работы за месяц.

- 12. Начисление зарплаты бригадам плотников-бетонщиков, каменщикам, работникам металлоцеха, согласно утвержденным расценкам на отдельные виды работ.

- 13. Начисление зарплаты водителям гаража, работникам базы согласно фактически отработанному времени и в соответствии с утвержденными тарифными ставками.

- 2. Описание выполненных работ.

- 2.1 Подсчет объемов выполненных работ.

Объем материалов, необходимых для конструкции, рассчитывается по геометрическим размерам конструкции, при помощи строительных чертежей: планов этажей, схемой установки опалубки.

2.2 Планирование заработной платы Фонд заработной платы для любого структурного подразделения и предприятия в целом подразделяется на часовой, дневной и месячный (квартальный, годовой).

Часовой фонд зарплаты представляет собой оплату за произведенную продукцию или объем работ, за фактически отработанное время (человеко-часов) рабочими-повременщиками, а также за выполнение специальных функций в рабочее время. Он включает: оплату за отработанное время по тарифным ставкам и сдельным расценкам, премии по сдельно и повременно-премиальным системам, доплаты за работы в ночное время, доплаты за руководство бригадой и обучение учеников.

Дневной фонд заработной платы — это оплата за подлежащее отработке время в человеко-днях.

Фонд зарплаты рабочих-сдельщиков определяется умножением штучной сдельной расценки на объем задания по выпуску продукции (объем работ).

Фонд зарплаты рабочих-сдельщиков может определяться и па основе плановой нормативной трудоемкости производственной программы. Сначала определяется плановая трудоемкость для отдельных видов работ и разрядов, а затем она умножается на соответствующую тарифную ставку.

При расчете планового фонда зарплаты рабочих-повременщиков исходят из численности и количества часов (или дней), подлежащих отработке по соответствующим тарифным ставкам.

Фонд зарплаты рабочих-повременщиков можно рассчитать аналогично с использованием средней тарифной ставки.

Для рабочих, труд которых оплачивается повременно на основе присвоенных им месячных окладов, фонд зарплаты по тарифу определяется умножением установленного оклада на число месяцев работы в плановом периоде и на количество этих рабочих.

Таким образом, фонд прямой заработной платы рабочих исчисляется как сумма фонда заработной платы по сдельным расценкам рабочих-сдельщиков и тарифного фонда зарплаты повременщиков.

Для определения часового фонда зарплаты производится расчет размера премий и различных доплат.

Сумма премий рассчитывается исходя из действующих на предприятии премиальных положений по каждой группе рабочих, премируемых на основании планируемых показателей работы и размера премии, установленного в % к заработной плате.

Сумма доплат за работу во вторую и третью смены определяется в соответствии с действующим законодательством с учетом тарифных ставок и количества часов этой работы. Ее рассчитывают на основании числа рабочих по плану и графику выходов их на работу. Расчет производится отдельно для рабочих-сдельщиков и рабочих-повременщиков.

Доплата не освобожденным бригадирам за руководство бригадой установлена трудовым законодательством в процентах к тарифной ставке.

Доплата за работу в праздничные дни планируется только для непрерывных производств. Эта работа оплачивается в двойном размере: сдельщикам — по двойным сдельным расценкам, повременщикам — в размере двойной часовой тарифной ставки. Расчет доплат производится отдельно по сдельщикам и повременщикам с учетом того, что в одинарном размере оплата труда уже проведена через бюджет времени или выпуска продукции по прямой оплате.

2.3 Расчет заработной платы производится исходя из объема выполненных работ по смете (акту выполненных работ) и заработной платы в ценах 2001 года с учетом индекса изменения заработной платы ежемесячно утверждаемого РНТЦ, а так же коэффициентов к зарплате и трудозатратам (если есть в смете повышающий или понижающий) и коэффициент к индексу (регулирует только заработную плату, позволяет ее корректировать на усмотрение руководства организации для недопущения превышения фонда оплаты труда).

Расчет суммы заработной платы на первом этапе производится в целом на бригаду, по каждому объекту, где она работала в течение отчетного месяца. Удобные, отчеты позволяют учесть многие факторы, которые могут повлиять на сдельную заработную плату, в том числе процент премирования, наличие коэффициентов к зарплате и трудозатратам, изменение нормы выработки и т. д. По окончании месяца сводные отчеты позволяют контролировать расход фонда оплаты труда работников организации и объемы выполненных работ.

На втором этапе производится непосредственно распределение сдельной заработной платы работников каждой бригады в соответствие с отработанным временем, разрядом, коэффициентом трудового участия и тарифной ставкой первого разряда, утвержденной на предприятии.

Кроме того, с помощью данного расчета можно легко объяснить бригадиру объем работ на объекте подлежащий выполнению (выдать «наряд-задание»), а затем проконтролировать выработку. Для расчета заработной платы по бригадам за месяц от линейного работника необходимы лишь табель учета рабочего времени и ксерокопия КС-2 (процентовки) с записью на каждой зарплатной расценке бригады, которая эту работу выполняла, по этим данным по зарплате легко можно рассчитать зарплату бригад и предоставить ее на утверждение руководителю предприятия, после чего распределить зарплату по всем рабочим и использовать данные этих отчетов для расчета налогов от зарплаты, и т. д.

2.4 Табель учета рабочего времени не только отражает количество часов, отработанных каждым сотрудником, но и позволяет ежедневно фиксировать информацию о явках и неявках на работу. Кто-то из работников заболел, кто-то отсутствует по невыясненным причинам, а кто-то ушел в отпуск.

Табель учета рабочего времени обязаны вести все организации. Этот документ необходим для того, чтобы:

- — ежедневно учитывать, как сотрудники используют свое рабочее время, соблюдают ли они установленный режим труда;

- — получать данные об отработанном времени;

- — рассчитывать зарплату;

Госкомстат России утвердил для табеля учета рабочего времени две унифицированные формы — Т-12. Табель составляется в одном экземпляре. В конце месяца заполненный табель должны подписать руководители структурных подразделений и работник кадровой службы. Затем документ поступает в бухгалтерию для расчета зарплаты.

" учет использования рабочего времени". Образец заполнения табеля приведен в Приложении.

Табель ведется в течение месяца, а в конце этого периода в нем подводятся итоги по количеству часов, отработанных каждым сотрудником. Явки и неявки на работу фиксируются методом сплошной регистрации. Это означает, что за каждое число месяца в соответствующей ячейке проставляется какое-либо обозначение — явка или неявка по определенным причинам (либо по невыясненным обстоятельствам). Если за месяц отклонений не было, то в табеле будут отражены лишь итоговые данные о результатах работы за первую и вторую половины месяца и общий итог, а другие клетки останутся пустыми.

Как подводить итоги В конце месяца нужно посчитать общее количество отработанных дней и часов. При этом из расчета отработанных дней исключаются выходные, прогулы, неявки по невыясненным причинам, дни больничных, командировок — в общем, все те дни, когда сотрудник отсутствовал на работе.

2.5 Списание ГСМ.

Основным документом, на основании которого осуществляется списание стоимости топлива на производственные нужды, является путевой лист. Данный документ является унифицированным документом, в котором отражаются данные о пробеге автомобиля, количество топлива в баке и др. необходимые сведения. Если автомобиль перевозит груз, то к путевым листам должны быть приложены товарно-транспортные накладные, оформленные надлежащим образом. Сведения о пробеге автомобиля и о массе перевозимого груза, указанные в путевом листе и товарно-транспортной накладной, служат расчетной базой для определения нормируемого расхода топлива по конкретному автомобилю.

Инженер производственного отдела осуществляет работу по проверке смет, расчетов, калькуляций по строительным работам, составляет сметы на дополнительные работы, осуществляет проверку формы КС-2 на соответствие стоимости выполненным работам.

2.6 Состав и назначение сметной документации.

В общем варианте, сметная документация даёт информацию строительным компаниям о цене планируемых строительно-монтажных работ. На основании рассчитанной сметы, объектной или сводной сметы определяется стоимость предстоящих работ и заключается договор подряда. Готовая строительная смета помогает детально спланировать стоимость строительства и избежать, в дальнейшем изменения, состава и цены строительных работ.

Стандартный состав публичной сметной документации на строительство (тендерная и исполнительская сметы) включает следующие формы:

Техническое задание заказчика на разработку сметной документации;

Пояснительная записка с перечнем физических параметров и технических характеристик объекта и его структурных составляющих, а также описание метода составления сметы и сметная формула расчета стоимости строительства;

Локальные сметы;

Объектные сметы;

Сводная смета;

График строительства и финансирования.

Локальная смета разрабатывается по видам работ или основным конструктивным элементам и инженерному оборудованию зданий и сооружений для каждого отдельного объекта строительного проекта. Локальные сметы являются основным элементом сметного калькулирования и могут разрабатываться в технологической и (или) ресурсной форме сметного расчета. В локальных сметах, при необходимости, работы или ресурсы группируются в разделы, необходимые по технологическим и организационным особенностям проекта строительства. В локальных сметах определяются только стоимость прямых затрат в строительстве. Если локальная смета является единственным сметным документом для подрядчика, то к ней добавляется косвенные затраты и прибыль подрядчика, и такая смета приобретает функции объектной сметы.

2.7 Акт выполненных работ (КС-2, процентовка) Акт КС-2 создаётся на основе локальной сметы. Этот документ используется непосредственно при выполнении работ, утверждённых в ранее составленной строительной смете. Именно актом КС-2 определяется объём и стоимость работ, выполненных подрядчиком в прошедшем месяце. На основании акта КС-2 осуществляется расчет за выполненные работы между подрядчиком и заказчиком.

2.8 Справка по форме КС-3.

Справка КС-3 необходима для расчета с заказчиком за выполненные работы. В справке указываются величины затрат на строительно-монтажные работы за отчётный период (обычно месяц). Данные о стоимости работ берутся из соответствующих актов КС-2.

2.9 Объектный сметный расчет. (Объектная смета) Это расчет стоимости объекта строительства исходя из стоимости отдельных локальных смет. Например, если объект — стандартный жилой дом, то сметы будут на: подготовку территории, фундамент, инженерные сети и. т.д. В объектном расчете единицами учёта выступают не отдельные работы, а целые разделы или даже сами локальные сметы. Таким образом, объектная смета — это некое «подведение итогов» по крупному объекту строительства.

2.10 Сводный сметный расчет. (Сводная смета) Сводный сметный расчет — это окончательный расчет стоимости строительства. Именно в ходе сводного расчета учитываются расходы, которые несёт организация, но не связанные напрямую со строительством. Например, расходы на согласования, надзор, проектирование. Вплоть до премии за ввод объекта строй. Как правило, в договор на строительство крупного объекта попадает именно стоимость объекта, взятая на основании сводного сметного расчета.

Сметная стоимость, в отличие от потребности в ресурсах в натуральных измерителях, может определяться на любой момент времени для периода планирования стоимости строительного проекта. По временным периодам сметная стоимость строительства рассчитывается в следующих уровнях — базисная, базовая и текущая сметная стоимость.

Базисная сметная стоимость определяется в результате сметного расчета базисно-индексным методом в уровне стоимости ресурсов, работ и услуг прошлых (базисных) периодов. Базисная стоимость в сметном ценообразовании строительства разрабатывается на основе сметных расценок на строительные работы, рассчитанные, опубликованные и рекомендуемые к применению на базисную дату.

Базовая сметная стоимость строительства определяется при разработке тендерной документации и является для заказчиков исходным расчетным показателем цены строительства для проведения подрядных конкурсов, формирования договорных отношений и определения договорной стоимости строительства. Базовая сметная стоимость определяет расчетную стоимость строительства объекта на календарную дату разработки и согласования заказчиком сметной документации.

Базисная и базовая сметные стоимости приводятся к текущему уровню сметной стоимости строительства на любой момент времени с помощью коэффициентов пересчета сметной стоимости — текущих индексов.

Текущая сметная стоимость определяется по сметному расчету, в котором используются сегодняшние (текущие) цены, сложившиеся на региональных рынках строительных ресурсов и услуг. В сметных расчетах стоимости строительства текущие цены являются основным уровнем расчетной сметной стоимости при реализации строительного проекта. В современной системе ценообразования используются текущие цены — показатели стоимости ресурсов в уровне цен на текущий момент времени или на начало планируемого периода. Цены на строительные работы, ресурсы и услуги в стране с различными природно-климатическими, административными, демографическими условиями, неравномерным размещением предприятий строительной индустрии и концентрацией строительных организаций, можно определять только для условно обособленных региональных рынков инвестиционно-строительной деятельности. Текущие цены в сметном ценообразовании принимаются как средние показатели для группы однородных видов ресурсов для конкретных периодов планирования стоимости строительства и в ограниченных территориальных районах применения этих цен. Рыночные текущие цены на строительные ресурсы и услуги, для использования в сметных расчетах стоимости строительства, принимаются по фактическим отпускным ценам поставщиков регионального рынка или по средним показателям рыночного мониторинга цен на строительные ресурсы в регионе. Сметная стоимость, как расчетная плановая цена строительства, действует только до момента заключения порядного договора и определения договорной стоимости строительства, поэтому последняя текущая стоимость строительства определяется на дату заключения договора строительного подряда.

Структура показателей строительной сметы должна соответствовать группировке расходов на производство и реализацию, установленной в главе 25 Налогового кодекса Российской Федерации. После отмены Госстроем РФ «Типовых методических рекомендаций по планированию и учету себестоимости строительных работ» (письмо от 09.11.01 «Об отмене Типовых методических рекомендаций по планированию и учету себестоимости строительных работ» № НМ-6128/7), официальные формулировки Налогового кодекса РФ в настоящее время являются единственными и легитимными нормативными положениями, определяющим состав и содержание расходов, связанных с производством строительной продукции. В сметных расчетах стоимость строительных работ, ресурсов и услуг определяется в общей сумме и по видовой структуре затрат на производство. В соответствии со статьей 318 Налогового кодекса РФ расходы на производство продукции подразделяются на прямые и косвенные расходы.

К прямым расходам относятся материальные расходы, предусмотренные подпунктом 1 пункта 1 статьи 254 НК РФ (строительные материалы, изделия и конструкции, строительные машины и оборудование, транспортные затраты) и расходы на оплату труда рабочих в соответствии с положениями статьи 255 НК РФ.

К косвенным расходам относятся все иные суммы расходов, необходимые для осуществления нормального строительного процесса, обоснованные расчетам и используемые для получения дохода от уставной деятельности организации. Косвенные затраты в сметных расчетах группируются по принадлежности к субъектам строительства — подрядчикам и заказчикам. Косвенные затраты подрядчика учитываются в объектных сметах на производство строительных работ, а косвенные затраты заказчика включаются в сводный сметный расчет стоимости строительства объекта. К косвенным расходам подрядчика в строительстве относятся накладные расходы, определяющие затраты на управление строительной организацией и прочие затраты подрядчика, как лимитируемые законодательно (платежи по обязательному и добровольному страхованию, расходы на передвижной характер работ, вахтовый метод строительства и проч.), так и не лимитируемые (стоимость нематериальных активов, платежи по кредитам банков и т. п.).

Кроме прямых и косвенных затрат в сметах на подрядное строительство предусматривается необходимое вознаграждение подрядчика (статья 709 ГК РФ) в виде сметной прибыли. Сметная прибыль в строительстве должна обеспечивать выплаты по обязательным платежам и налогам из прибыли, пополнение оборотных средств предприятия, создание фонда материального поощрения и необходимые финансовые ресурсы на развития строительной организации. Размер сметной прибыли в расчетах стоимости предстоящего строительства определяется на уровне общественно-необходимых затрат на расширенное воспроизводство подрядных организации строительной отрасли региона. В подрядном договоре на строительство сметная прибыль в стоимости строительства устанавливается в индивидуальном размере для конкретного подрядчика по результатам формирования договорной (контрактной) стоимости строительства.

Договорная (контрактная) стоимость строительства В рыночном ценообразовании договорная (контрактная) стоимость строительства заменяет расчетную сметной стоимость после заключения подрядного договора на строительство. Договорная цена строительства является основным элементом правовой основы, регулирующей производственно-хозяйственные и другие взаимоотношения субъектов инвестиционно — строительной деятельности. Фактический учет всех затрат и отчетность в строительстве ведется только на основе договорных (контрактных) цен: — «В бухгалтерском учете у застройщика и подрядчика расчеты за объекты строительства отражаются исходя из их договорной стоимости» (пункт 5 ПБУ 2/94 — Учет договоров (контрактов) на капитальное строительство, приказ Минфина РФ от 20.12.94 «Об утверждении Положения по бухгалтерскому учету „Учет договоров (контрактов) на капитальное строительство“ (ПБУ 2/94)» № 167).

Договорная (контрактная) стоимость устанавливается в результате подрядных торгов и определяется в договоре на строительство между заказчиком и подрядчиком. В зависимости от использования в договорном процессе показателей расчетной сметной стоимости, условий договора и учета рыночных факторов ценообразования договорная стоимость строительства может соответствовать рыночной или суррогатной цене строительства.

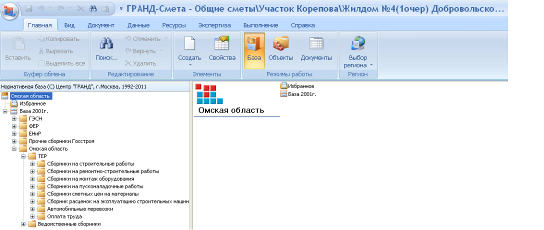

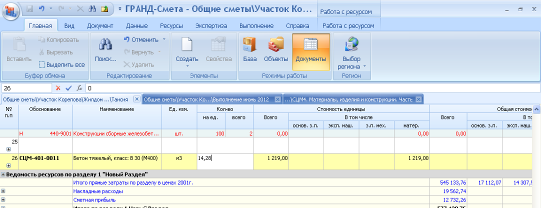

2.11 Сметный расчет ведется в программе «ГРАНД-Смета» .

Акт выполненных работ (КС-2) составляется на основе наряда формы№ 2, заполняемого прорабом. Расчет ведется по ценам на 2001 год. С помощью коэффициентов, данных в «бюллетене информационных материалов для строителей», приводим к ценам на 2012 год.

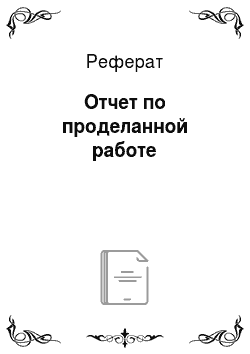

Заходим в «Гранд-Смету». Выбираем вкладку «Общие сметы», затем нужный нам участок, в нашем случае — это «Участок Корепова» и из списка строящихся объектов выбираем необходимый — «(Жилой № 4 (1очер) Добровольского» .

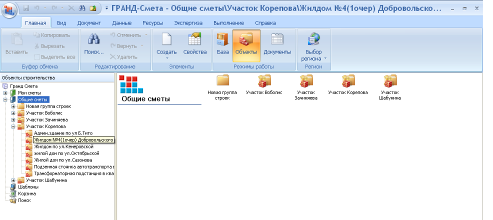

Перед нами появляются все сметы, составленные по этому объекту. Нажимаем на кнопку Создать — объектная смета — Выполнение июнь 2012

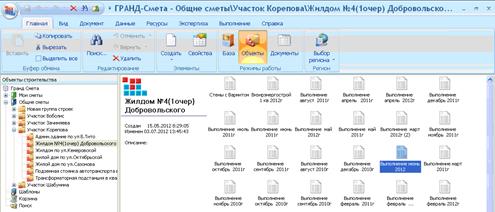

Акт о приеме выполненных работ КС-2 составляется на основе наряда № 2, выполненного прорабом. Открываем созданную смету. Есть 2 способа добавления позиций в смету:

1. Открываем Документ — + Позиция.

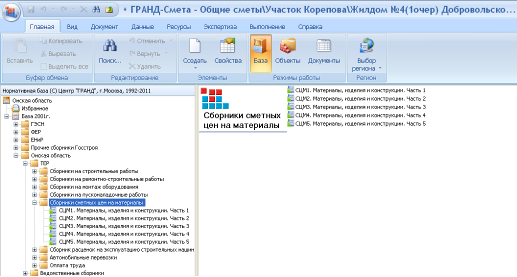

Открывается База — ТЕР и из сборников выбираем нужное наименование работ.

Например, нам нужно внести в смету позицию «Бетон В-30». Бетон В30 находится в сборнике сметных цен на материалы. Затем находим часть, в которой есть нужный раздел. В нашем случае — это часть 4.

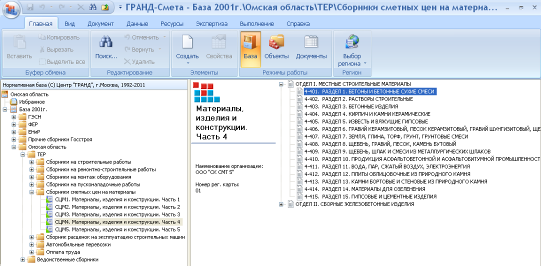

Открываем Отдел I. Местные строительные материалы. Находим Раздел I. Бетоны и бетонные сухие смеси.

Открываем. Находим нужное нам наименование материала — Бетон В-30.

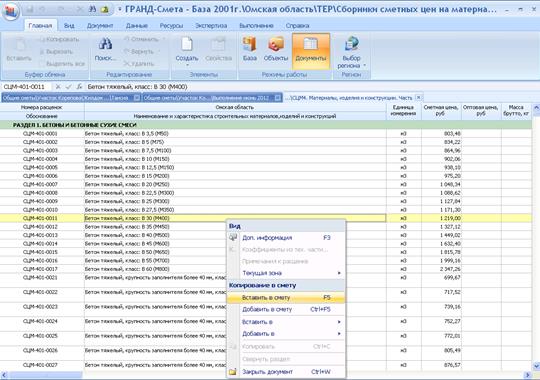

Щелкаем по этой позиции правой кнопкой мыши, выбираем вставить в смету или F5.

Возвращаемся в смету выполнение июнь 2012 и вводим кол-во/ объем выполненных работ, в данном случае объем залитого бетона.

2 вариант поиска нужной расценки по нормативной базе. Необходимо выполнить следующие действия:

Нажать кнопку Поиск на вкладке Главная.

В появившемся окне сначала рекомендуется выбрать область поиска, отметив флажками группы сборников, в которых предполагается вести поиск.

Далее следует выбрать критерии, по которым будет производиться поиск.

По умолчанию флажком отмечены те критерии, которые были выбраны при поиске в предыдущий раз. А если в ходе данного сеанса работы в программе поиск производится впервые, то по умолчанию отмечен критерий.

Поиск в наименованиях расценок, норм.

В поле Текст, слово или фраза для поиска необходимо ввести ключевые характеристики нужной расценки, принимая во внимание выбранные критерии поиска. При этом, как обычно, достаточно ввести через пробел только фрагменты (корневые части) слов.

Затем из выведенного на экран списка, выбираем нужный пункт и вставляем в смету.

При необходимости вставляем используем добавочные коэффициенты.

*Процентовки, акт выполненных работ КС-2, Справка КС-3, табель учета рабочего времени, путевые листы, списание ГСМ представлены в приложениях.