Оценка затрат и экономических эффектов

И для итогового доказательства эффективности внедрения информационной системы рассчитаем срок ее окупаемости и экономический эффект — эффективность создания и внедрения новых средств автоматизации. В качестве обязательных налогов будем использовать упрощённую систему налогообложения, а если быть точнее, то одну из его разновидностей налог на доходы — 15%. Теперь можно перейти непосредственно… Читать ещё >

Оценка затрат и экономических эффектов (реферат, курсовая, диплом, контрольная)

Для проведения расчетов затрат и экономических эффектов возьмем на рассмотрение три года:

- v первый год — без внедрения информационной системы

- v второй год — внедрение и разработка информационной системы

- v третий год — после внедрения информационной системы

Сначала рассмотрим постоянные затраты на каждый год. Они представлены на 1, 2 и 3 таблицах.

Таблица 1.

Затраты 2013 год.

Оклады. | Аренда. | Социальные отчисления. | Поддержка сайта. | Телефонная связь и Интернет. | Тренинги и обучения. | Реклама. | Канцелярские товары. | Сигнализация. | Прочие расходы. | итого. | ||

январь. | 435 000. | 20 000. | 130 500. | 2 000. | 4 000. | 9 000. | 1 500. | 2 500. | 10 000. | 614 500. | ||

февраль. | 435 000. | 20 000. | 130 500. | 2 000. | 4 000. | 50 000. | 1 500. | 2 500. | 10 000. | 655 500. | ||

март. | 435 000. | 20 000. | 130 500. | 2 000. | 4 000. | 1 500. | 2 500. | 10 000. | 605 500. | |||

апрель. | 435 000. | 20 000. | 130 500. | 2 000. | 4 000. | 50 000. | 95 500. | 1 500. | 2 500. | 10 000. | 751 000. | |

май. | 435 000. | 20 000. | 130 500. | 2 000. | 4 000. | 50 000. | 9 000. | 1 500. | 2 500. | 10 000. | 664 500. | |

июнь. | 435 000. | 20 000. | 130 500. | 2 000. | 4 000. | 9 000. | 1 500. | 2 500. | 10 000. | 614 500. | ||

июль. | 435 000. | 20 000. | 130 500. | 2 000. | 4 000. | 9 000. | 1 500. | 2 500. | 10 000. | 614 500. | ||

август. | 435 000. | 20 000. | 130 500. | 2 000. | 4 000. | 50 000. | 9 000. | 1 500. | 2 500. | 10 000. | 664 500. | |

сентябрь. | 435 000. | 20 000. | 130 500. | 2 000. | 4 000. | 1 500. | 2 500. | 10 000. | 605 500. | |||

октябрь. | 435 000. | 20 000. | 130 500. | 2 000. | 4 000. | 1 500. | 2 500. | 10 000. | 605 500. | |||

ноябрь. | 435 000. | 20 000. | 130 500. | 2 000. | 4 000. | 50 000. | 1 500. | 2 500. | 10 000. | 655 500. | ||

декабрь. | 435 000. | 20 000. | 130 500. | 2 000. | 4 000. | 95 500. | 1 500. | 2 500. | 10 000. | 701 000. | ||

итого. | 5 220 000. | 240 000. | 1 547 400. | 24 000. | 48 000. | 250 000. | 236 000. | 18 000. | 30 000. | 120 000. | 7 752 000. | |

Таблица 2.

Затраты 2014 год.

Оклады. | Аренда. | Социальные отчисления. | Поддержка сайта. | Телефонная связь и Интернет. | Тренинги и обучения. | Реклама. | Канцелярские товары. | Сигнализация. | Прочие расходы. | Итого. | ||

январь. | 20 000. | 130 500. | 4 000. | 9 000. | 1 500. | 2 500. | 10 000. | 614 500. | ||||

февраль. | 20 000. | 130 500. | 4 000. | 50 000. | 1 500. | 2 500. | 10 000. | 655 500. | ||||

март. | 20 000. | 119 700. | 4 000. | 1 500. | 2 500. | 10 000. | 571 700. | |||||

апрель. | 20 000. | 119 700. | 4 000. | 50 000. | 95 500. | 1 500. | 2 500. | 10 000. | 717 200. | |||

май. | 20 000. | 119 700. | 4 000. | 50 000. | 9 000. | 1 500. | 2 500. | 10 000. | 630 700. | |||

июнь. | 20 000. | 119 700. | 4 000. | 9 000. | 1 500. | 2 500. | 10 000. | 580 700. | ||||

июль. | 20 000. | 119 700. | 4 000. | 9 000. | 1 500. | 2 500. | 10 000. | 580 700. | ||||

август. | 20 000. | 119 700. | 4 000. | 50 000. | 9 000. | 1 500. | 2 500. | 10 000. | 630 700. | |||

сентябрь. | 20 000. | 119 700. | 4 000. | 1 500. | 2 500. | 10 000. | 571 700. | |||||

октябрь. | 20 000. | 119 700. | 4 000. | 1 500. | 2 500. | 10 000. | 571 700. | |||||

ноябрь. | 20 000. | 119 700. | 4 000. | 50 000. | 1 500. | 2 500. | 10 000. | 621 700. | ||||

декабрь. | 20 000. | 119 700. | 4 000. | 95 500. | 1 500. | 2 500. | 10 000. | 667 200. | ||||

итого. | 4 860 000. | 240 000. | 1 458 000. | 154 000. | 48 000. | 250 000. | 236 000. | 18 000. | 30 000. | 120 000. | 7 414 000. | |

Таблица 3.

Затраты 2015 год.

Оклады. | Аренда. | Социальные отчисления. | Поддержка сайта. | Телефонная связь и Интернет. | Тренинги и обучения. | Реклама. | Канцелярские товары. | Сигнализация. | Прочие расходы. | Итого. | ||

январь. | 20 000. | 119 700. | 4 000. | 9 000. | 1 500. | 2 500. | 10 000. | 580 700. | ||||

февраль. | 20 000. | 119 700. | 4 000. | 50 000. | 1 500. | 2 500. | 10 000. | 621 700. | ||||

март. | 20 000. | 119 700. | 4 000. | 1 500. | 2 500. | 10 000. | 571 700. | |||||

апрель. | 20 000. | 119 700. | 4 000. | 50 000. | 95 500. | 1 500. | 2 500. | 10 000. | 717 200. | |||

май. | 20 000. | 119 700. | 4 000. | 50 000. | 9 000. | 1 500. | 2 500. | 10 000. | 630 700. | |||

июнь. | 20 000. | 119 700. | 4 000. | 9 000. | 1 500. | 2 500. | 10 000. | 580 700. | ||||

июль. | 20 000. | 119 700. | 4 000. | 9 000. | 1 500. | 2 500. | 10 000. | 580 700. | ||||

август. | 20 000. | 119 700. | 4 000. | 50 000. | 9 000. | 1 500. | 2 500. | 10 000. | 630 700. | |||

сентябрь. | 20 000. | 119 700. | 4 000. | 1 500. | 2 500. | 10 000. | 571 700. | |||||

октябрь. | 20 000. | 119 700. | 4 000. | 1 500. | 2 500. | 10 000. | 571 700. | |||||

ноябрь. | 20 000. | 119 700. | 4 000. | 50 000. | 1 500. | 2 500. | 10 000. | 621 700. | ||||

декабрь. | 20 000. | 119 700. | 4 000. | 95 500. | 1 500. | 2 500. | 10 000. | 667 200. | ||||

итого. | 240 000. | 1 436 400. | 48 000. | 250 000. | 236 000. | 18 000. | 30 000. | 120 000. | 7 346 400. | |||

Для того, чтобы произвести дальнейшие расчеты, необходимо дать следующую информацию:

- — среднегодовая цена продажи туристической путевки — 53 471 рублей;

- — среднегодовая себестоимость туристической путевки — 42 289 рублей;

- — затраты на разработку и внедрение информационной системы — 1 800 000 рублей.

А так же, следующие формулы для произведения верных расчетов:

Выручка от продаж = объем продаж* среднегодовая цена продажи туристической путевки;

Себестоимость продаж = объем продаж* среднегодовая себестоимость туристической путевки;

Валовая прибыль = Выручка от продаж — Себестоимость продаж;

Чистая прибыль = Валовая прибыль — Налогообложение;

Рентабельность = Чистая прибыль / Выручка.

В качестве обязательных налогов будем использовать упрощённую систему налогообложения, а если быть точнее, то одну из его разновидностей налог на доходы — 15%.

Теперь можно перейти непосредственно к расчету экономических показателей. Они представлены в таблицах 4, 5, 6 и 7.

Таблица 4.

Доходы и расходы за 2013 год.

Постоянные расходы. | Разработка и внедрение ИС. | Выручка от продаж. | Объем продаж. | Себестоимость продаж. | ||

январь. | 614 500,00. | 1 336 775,00. | 1 057 225,00. | |||

февраль. | 655 500,00. | 962 478,00. | 761 202,00. | |||

март. | 605 500,00. | 588 181,00. | 465 179,00. | |||

апрель. | 751 000,00. | 1 069 420,00. | 845 780,00. | |||

май. | 664 500,00. | 1 443 717,00. | 1 141 803,00. | |||

июнь. | 614 500,00. | 2 566 608,00. | 2 029 872,00. | |||

июль. | 614 500,00. | 2 833 963,00. | 2 241 317,00. | |||

август. | 664 500,00. | 1 978 427,00. | 1 564 693,00. | |||

сентябрь. | 605 500,00. | 1 122 891,00. | 888 069,00. | |||

октябрь. | 605 500,00. | 1 015 949,00. | 803 491,00. | |||

ноябрь. | 655 500,00. | 588 181,00. | 465 179,00. | |||

декабрь. | 701 000,00. | 695 123,00. | 549 757,00. | |||

итого. | 7 752 000,00. | 16 201 713,00. | 12 813 567,00. | |||

Таблица 5.

Доходы и расходы за 2014 год.

Постоянные расходы. | Разработка и внедрение ИС. | Выручка от продаж. | Объем продаж. | Себестоимость продаж. | ||

январь. | 614 500,00. | 1 800 000,00. | 1 657 601,00. | 1 310 959,00. | ||

февраль. | 655 500,00. | 1 283 304,00. | 1 014 936,00. | |||

март. | 571 700,00. | 748 594,00. | 592 046,00. | |||

апрель. | 717 200,00. | 1 443 717,00. | 1 141 803,00. | |||

май. | 630 700,00. | 1 711 072,00. | 1 353 248,00. | |||

июнь. | 580 700,00. | 2 887 434,00. | 2 283 606,00. | |||

июль. | 580 700,00. | 2 727 021,00. | 2 156 739,00. | |||

август. | 630 700,00. | 2 406 195,00. | 1 903 005,00. | |||

сентябрь. | 571 700,00. | 1 550 659,00. | 1 226 381,00. | |||

октябрь. | 571 700,00. | 1 283 304,00. | 1 014 936,00. | |||

ноябрь. | 621 700,00. | 1 015 949,00. | 803 491,00. | |||

декабрь. | 667 200,00. | 855 536,00. | 676 624,00. | |||

итого. | 7 414 000,00. | 1 800 000,00. | 19 570 386,00. | 15 477 774,00. | ||

Таблица 6.

Доходы и расходы за 2015 год.

Постоянные расходы. | Разработка и внедрение ИС. | Выручка от продаж. | Объем продаж. | Себестоимость продаж. | ||

январь. | 580 700,00. | 2 459 666,00. | 1 945 294,00. | |||

февраль. | 621 700,00. | 1 818 014,00. | 1 437 826,00. | |||

март. | 571 700,00. | 855 536,00. | 676 624,00. | |||

апрель. | 717 200,00. | 1 924 956,00. | 1 522 404,00. | |||

май. | 630 700,00. | 2 245 782,00. | 1 776 138,00. | |||

июнь. | 580 700,00. | 4 063 796,00. | 3 213 964,00. | |||

июль. | 580 700,00. | 3 742 970,00. | 2 960 230,00. | |||

август. | 630 700,00. | 3 154 789,00. | 2 495 051,00. | |||

сентябрь. | 571 700,00. | 1 711 072,00. | 1 353 248,00. | |||

октябрь. | 571 700,00. | 1 497 188,00. | 1 184 092,00. | |||

ноябрь. | 621 700,00. | 1 122 891,00. | 888 069,00. | |||

декабрь. | 667 200,00. | 1 015 949,00. | 803 491,00. | |||

итого. | 7 346 400,00. | 25 612 609,00. | 20 256 431,00. | |||

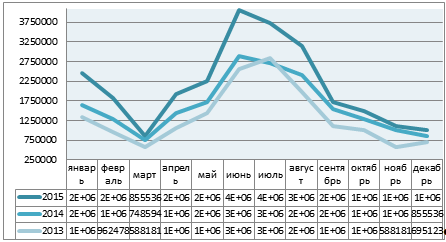

Изменение выручки от продаж так же представлено на диаграмме 1.

Диаграмма 1 Изменение выручки от продаж Теперь сравним все три года в одной таблице (таблица 7).

Таблица 7.

Сравнения трех лет.

Постоянные расходы. | 7 752 000,00. | 7 414 000,00. | 7 414 000,00. | |

Затраты на разработку и внедрение ИС. | 1 800 000,00. | |||

Выручка от продаж. | 16 201 713,00. | 17 770 386,00. | 25 612 609,00. | |

Объем продаж. | ||||

Себестоимость продаж. | 12 813 567,00. | 15 477 774,00. | 11 634 431,00. | |

Валовая прибыль. | 3 388 146,00. | 2 292 612,00. | 13 978 178,00. | |

Налогообложение. | 508 221,90. | 343 891,80. | 2 096 726,70. | |

Чистая прибыль. | 2 879 924,10. | 1 948 720,20. | 11 881 451,30. | |

Прибыль без затрат на ИС. | 2 879 924,10. | 3 478 720,20. | 11 881 451,30. | |

Рентабельность. | 17,78. | 32,08. | 46,39. | |

Итоговый вывод о целесообразности внедрения изменений

На основе предыдущего пункта можно сделать вывод о том, что внедрение информационной системе полностью целесообразно и об этом свидетельствует полученные показатели. Так же, наблюдается рост чистой прибыли и рентабельности.

И для итогового доказательства эффективности внедрения информационной системы рассчитаем срок ее окупаемости и экономический эффект — эффективность создания и внедрения новых средств автоматизации.

Они рассчитываются по формулам:

Окупаемость = Инвестиционные вложения/Чистую прибыль=0,48.

Таким образом окупаемость разработки и внедрения нишей информационной системы составляет около 6 месяцев.

Экономический эффект = Годовая экономия — нормативный коэффициент (равен 0.15)*Затраты на разработку и внедрение = 216 000р В итоге, можно сделать вывод о полной целесообразности внедрение информационной системы.