Анализ организации и состояния системы ипотечного кредитования в российской федерации

В настоящее же время в целом по стране в неблагоустроенных квартирах проживает 40 млн. чел., свыше 60% населения проживает в однои двухкомнатных квартирах плотностью около 1,3 чел. на комнату при отсутствии, как правило, общей комнаты без спальных мест. В коммунальных квартирах продолжает проживать 2,9 млн. чел. (2% населения), в общежитиях 5,8 млн. чел. (4%). С 1990 по 2006 г. предоставление… Читать ещё >

Анализ организации и состояния системы ипотечного кредитования в российской федерации (реферат, курсовая, диплом, контрольная)

Состояние жилищной проблемы России и анализ методов программного решения

Российская система жилищного финансирования в дореформенный период соответствовала проводимой жилищной политике и заключалась в централизованном распределении бюджетных ресурсов для строительства государственного жилья и его бесплатном предоставлении гражданам, стоящим в очереди на улучшение жилищных условий. В 1987 году доля государственных капитальных вложений в жилищное строительство составляла более 80%, а средства населения — лишь 14,6% (включая средства индивидуальных застройщиков и членов жилищно-строительных кооперативов).

К началу экономических реформ в России отсутствовал рыночный механизм, предполагающий самостоятельное участие населения в решении жилищной проблемы. Свободный рынок жилья практически отсутствовал, долгосрочные кредиты населению составляли незначительную долю в общем объеме финансирования жилья и предоставлялись в основном индивидуальным застройщикам, жилищно-строительным и жилищным кооперативам на строительство нового, а не на покупку готового жилья.

За период реформ 1990 — 1998 годов в сфере жилищного финансирования произошли серьезные изменения. Начальная ступень рыночных отношении не обеспечила улучшение дел в жилищной сфере, а, наоборот, во многом усилила кризисные явления. Так, объем ввода нового жилья уменьшился в 1999 г. по сравнению с 1993 г. почти вдвое, что незамедлительно привело к заметному ухудшению дел в строительном секторе, убыточности многих строительных предприятий.

При средней обеспеченности жильем 18,8 м² / чел. (значение данного показателя близко к странам со средними доходами населения) в ряде регионов этот показатель составлял от 8,7 до 15,9 м² / чел. Такое положение дел оставалось практически неизменным и в 1998 г.

Однако в 1999 г. в ряде регионов произошел коренной перелом в существующей ранее тенденции постоянного снижения объемов вводимого новым строительством жилья. Кроме того, впервые за годы реформ в строительной отрасли приостановлено снижение инвестиций в основной капитал и подрядные работы. Так, инвестиции в основной капитал в 1999 г. составили 598,7 млрд руб. (101% к 1998 г.), а выполненный объем подрядных работ — 314,5 млрд руб. (105,4%). Организациями и предприятиями всех форм собственности было построено 32 млн. м2 жилья (104,3%). При этом продолжался рост жилищного строительства на средства индивидуальных застройщиков. По сравнению с 1998 г. этот показатель вырос на 14,6%.

Ввод жилья превысил уровень 1998 г. в 43 субъектах Федерации. Наибольшие объемы жилищного строительства наблюдались в Самарской (478 тыс. м2), Белгородской (785 тыс. м2) областях, Санкт-Петербурге (1,1 млн. м2), Башкортостане (1,5 млн. м2) и конечно в Москве (3,4 млн. м2) и Московской области (2,7 млн. м2). Однако наряду с этим во многих регионах ввод жилья не только не рос, но и сокращался. Это касается, например, республик Карачаево-Черкесской (62%) и Марий Эл (63%), Удмуртской (88%), Читинской (62%) областей. Подобное положение характерно и для Новосибирской области, где показатель ввода жилья в 1999 г. составил 54% от аналогичного в 1998 г.

Недостаточное финансирование из федерального бюджета привело к тому, что из предусмотренных к вводу в эксплуатацию производственных и социальных объектов строительство на каждом четвертом не осуществлялось, а техническая готовность большинства из этих строек не превышала 50%.

В текущем году планируется привлечь инвестиций в строительные отрасли в размере 685−700 млрд руб. При этом государственные средства предусмотрены в размере 13,3 млрд руб.

Однако, несмотря на наметившуюся в минувшем году в ряде регионов тенденцию роста объемов жилищного строительства, структура и качество жилья в общей массе продолжают оставаться низкими. Так, в большинстве случаев вновь вводимое жилье сооружается на основе технических и архитектурно-планировочных решений, сложившихся в 70−80-е годы и во многом морально устаревших.

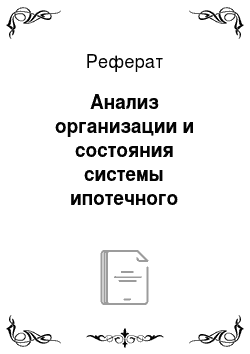

Жилищный фонд Российской Федерации составляет 2818,1 млн.кв.м., со следующей структурой: муниципальный жилищный фонд — 24,1%, государственный — 6,8%, частный — 67,7%, общественный — 0,1%, смешанной формы собственности — 1,3%. Схематично структура собственности представлена на сл. рисунке:

Рис. 2.1 Структура собственности на рынке жилья в РФ на конец 2006 года

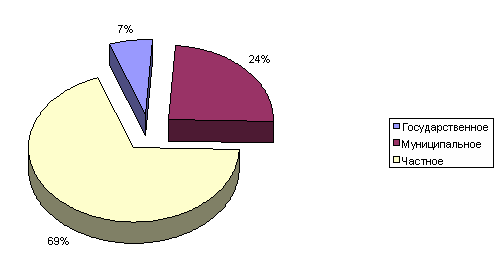

В 2006 г. организациями всех форм собственности введено в действие 33.78 млн. кв. м общей площади жилых домов, что на 6.5% больше, чем за предыдущий год. Почти половина общего объема введенного жилья была построена с помощью программ «долевого участия». В тоже время наблюдается резкий рост ветхого и аварийного (с износом более 70%) жилья. Схематично структура жилья в РФ представлена на рис. 2.2:

Рис 2.2 Структура жилья в РФ, исходя из возраста построек, на конец 2006 года

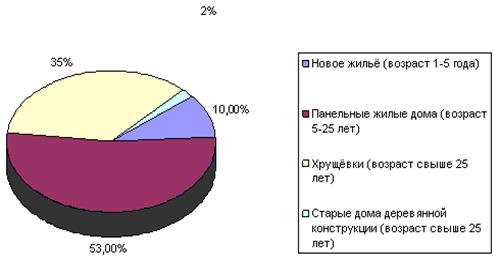

Прослеживается тенденция потери жилищного фонда. Состояние ЖКХ еще более неудовлетворительно. Не менее 25% сетей амортизированы полностью, а общий износ приближается к двум третям. Инженерная инфраструктура находится на стадии распада и едва удерживается от разрушения, что наглядно продемонстрировано на рис. 2.3:

Рис. 2.3 Структура жилья в РФ, исходя из технического состояния, на конец 2006 года

В настоящее же время в целом по стране в неблагоустроенных квартирах проживает 40 млн. чел., свыше 60% населения проживает в однои двухкомнатных квартирах плотностью около 1,3 чел. на комнату при отсутствии, как правило, общей комнаты без спальных мест. В коммунальных квартирах продолжает проживать 2,9 млн. чел. (2% населения), в общежитиях 5,8 млн. чел. (4%). С 1990 по 2006 г. предоставление бесплатного социального жилья сократилось в 3 раза, и получить его могут менее 400 тыс. семей в год, тогда как число граждан, имеющих зарегистрированное право на такое жилье, т. е. находящихся в очереди, превысило 10 млн. чел. Ныне ежегодно жилье получает только 6% очередников.

Бюджетные расходы на строительство жилья в основных показателях экономики в 2006 г. составили в ВВП — 7.3%, что намного больше, чем во многих зарубежных странах.

Опасной становится тенденция роста стоимости строительства, делающая вновь возводимое жилье все менее доступным для населения и вызывающая сокращение спроса, а, следовательно, и объема производства.

В конечном итоге, это создает кризис системного характера, при котором происходит неуклонное сжатие спроса на жилье и падение производства, заметно усилившееся в условиях ухудшения макроэкономической ситуации и очередного резкого падения жизненного уровня населения после известных решений в августе 1998 г.

Сложившаяся проблемная ситуация в экономике серьезно ухудшает положение и населения и государства.

Задача полного обеспечения населения жильем была актуальна во все времена. Общая динамика решения жилищной проблемы обуславливается единством проявления общегосударственного, коллективного и личного интереса в данной сфере. Государством предпринималось уже достаточно большое количество попыток по решению данной проблемы.

Результаты выполнения основных федеральных программ свидетельствуют о том, что реализация государственной жилищной политики на среднесрочную и долгосрочную перспективу должна строиться не только исходя из одних намерений, пусть даже самых благих, по решению затянувшихся проблем с обеспечением жильем граждан РФ, но и с учетом имеющихся реальных возможностей, прежде всего системы финансирования.

Объективная необходимость увеличения объемов жилищного строительства и качества возводимого жилья обусловлена также и реально сложившейся ситуацией, касающейся общего состояния жилого фонда России.

Важно отметить, что, не смотря на ряд проблем, в последнее время количество ипотечных программ все же неуклонно растёт, сопровождаясь их постепенной переориентацией на рыночные условия кредитования и рефинансирование. Отдельно следует выделить программы ипотечного кредитования, финансируемые из внебюджетных источников и реализуемые на рыночных условиях. Однако следует подчеркнуть, что поле деятельности рыночных операторов пока что ограничено территорией Москвы и Санкт-Петербурга, где сосредоточен основной спрос на «рыночные» ипотечные кредиты.

Основными ипотечными программами на сегодняшний день являются следующие:

1. Программа банка «DeltaCredit» .

Классический вариант ипотеки впервые запустил в России инвестиционный фонд «США-Россия», который сотрудничает с российскими банками, предоставляя им средства на реализацию ипотечных программ. Кредиты выдаются под залог приобретаемой квартиры, дополнительного обеспечения не требуется, однако заемщику необходимо доказать банку свою платежеспособность. Какое-то время условия получения кредита были настолько жесткими, что выполнить их могли только топ-менеджеры крупных западных компаний или сотрудники самого банка-партнера инвестиционного фонда. Однако постепенно условия смягчались и теперь на долю банка «Дельта-Кредит», через который фонд реализует свою ипотечную программу, приходится, по данным ИК «Дельта-Капитал», свыше 55% российского и свыше 80% московского рынка ипотеки. Банк «Дельта-Кредит» был создан инвестиционным фондом «США-Россия» в 1998 году. Благодаря дешевым западным ресурсам, профессиональному менеджменту, регулярному введению новых программ и практически полному отсутствию конкуренции, банку удалось занять лидирующие позиции на рынке ипотечного кредитования. К настоящему времени «Дельта-Кредит» создал широкую сеть банков-агентов.

2. Программа банка «Московское ипотечное агентство» (МИА).

Банк был создан в 2000 году правительством Москвы с целью развития ипотечного кредитования в московском регионе. МИА была разработана собственная программа, которая предлагается банкам-партнерам.

Единственным собственником банка является правительство Москвы. На сегодняшний день кредитный портфель банка превышает 600 млн. рублей. Кредиты выдаются за счет собственного капитала МИА и средств, привлеченных от выпуска облигационного займа (в 2002 году банк выпустил корпоративные облигации на сумму свыше 2,7 млрд. рублей, привязанные к ипотечному покрытию и которые являются прообразом ипотечных ценных бумаг).Ставка кредита составляет 15% годовых в рублях. Главным критерием отбора заемщиков является их соответствие реализуемым банком социальным программам. Например, по условиям одной из программ кредит могут получить только молодожены-москвичи.

3. Программа «Агентства по ипотечному жилищному кредитованию» .

АИЖК реализует в нашей стране федеральную ипотечную программу. Деньги на нее выделены из бюджета (Правительство внесло в уставный капитал агентства 690 млн. рублей), а также за счет корпоративного займа в размере 1 млрд. рублей, который агентство разместило в апреле 2003 года. Кроме того, в апреле 2004 года решением Федеральной комиссии по рынку ценных бумаг России зарегистрирован выпуск неконвертируемых документарных процентных облигаций на предъявителя Открытого акционерного общества «Агентство по ипотечному жилищному кредитованию» на сумму 1,5 млрд руб. Выпуск включает 1.5 млн. ценных бумаг номиналом 1000 рублей каждая. Облигации размещаются по открытой подписке по цене равной 100% от номинальной стоимости. Средства, полученные за счет выпуска облигаций, будут направлены на рефинансирование ипотечных кредитов в различных регионах России в соответствии с реализуемой АИЖК программой.

АИЖК пытается реализовать в России двухуровневую американскую модель ипотеки. В ней задействовано три участника — АИЖК, региональный оператор, и банки. На первом уровне работают банки и региональный оператор — компания, контрольный пакет акций которой принадлежит администрации того региона, где выдается кредит. Банки проверяют кредитоспособность заемщиков, выдают им ссуды, формируют пулы закладных (прав требования по кредиту) и передают их для выкупа региональному оператору. Последний выдает банкам деньги и в свою очередь передает закладные для рефинансирования в агентство. Таким образом, между заемщиком и АИЖК стоят два посредника — банк и региональный оператор. Региональный оператор необходим, так как по российскому законодательству выселить человека из квартиры, купленной в кредит (если он перестал за нее платить банку), может только субъект Российской Федерации. Он предоставляет в распоряжение своей родственной структуре, которой является региональный оператор (администрация обязана владеть его контрольным пакетом) временной жилой фонд, куда и переселяется заемщик в случае неисполнения им обязательств по кредиту.

Важно отметить тот факт, что в деятельности Агентства по ипотечному жилищному кредитованию в последнее время наметились положительные тенденции. Об этом говорит тот факт, что прибыль АИЖК в 2005 году составила 62 млн. 883 тыс. рублей по сравнению с убытком в 42 млн. 900 тыс. рублей в 2002 году АИЖК в 2003 году впервые с начала своей деятельности получило прибыль.

Кроме вышеупомянутых «сетевых» операторов, ряд банков предлагает собственные ипотечные программы. Это «Сбербанк», «Райффайзенбанк», «Собинбанк», «Инвестсбербанк». Недавно о выходе на ипотечный рынок объявили такие банки как «Национальный резервный банк», «Европейский трастовый банк», «Московский кредитный банк», «Внешторгбанк», «Газпромбанк».

В целом же, эксклюзивные предложения банки предлагают достаточно редко — сказывается нехватка долгосрочных пассивов, за счет которых выдаются долгосрочные ипотечные кредиты.

Среди банков, работающих за счет собственных средств, можно отметить «Раффайзенбанк» (дочерняя структура австрийской банковской группы), кредитный портфель которого по ипотечным программам превышает 17 млн. долларов. «Раффайзенбанк» предоставляет ипотечные кредиты по ставке 12% годовых в валюте сроком до десяти лет.

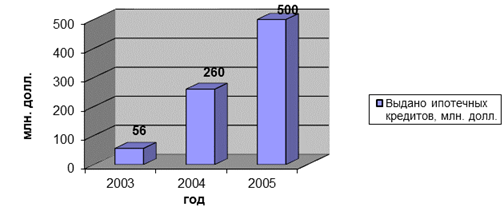

По данным «Ассоциации российских банков» в 2003 году в России было выдано ипотечных кредитов на 56 млн долл. В 2004 году уже 260 млн долл. В 2005 году произошло прогнозируемое удвоение — суммарный объем выданных кредитов составил около 500 млн долл.

Рис 2.4 Динамика предоставления ипотечных жилищных кредитов в России

Московский рынок ипотеки в последнее время развивается достаточно динамично, постоянно предлагая населению новые кредитные продукты. Этому способствует наращивание темпов строительства нового жилья в Москве и Московской области, наличие платежеспособного спроса на это жилье, а также возрастающая конкуренция между банками в области ипотечного жилищного кредитования. Банки предлагают кредиты на все более новых условиях. Некоторые из них, например, Фора-Банк, предлагают населению кредиты в размере 100% стоимости приобретаемого жилья, то есть, готовы отказаться от первоначального взноса полностью, беря на себя дополнительные риски.

В целом, в условиях высоких рыночных цен на квартиры и отсутствия желания у банков снижать процентные ставки, ипотечные кредиты, как в Москве, так и в других регионах, по-прежнему ориентированы на так называемый средний класс, который по некоторым оценкам (например, Фонда Корнеги) составляет в России не более 20−25% населения.