Проблемы реализации бюджетных инвестиций

Как показали результаты проведенной Счетной палатой проверки, до сих пор нерешенной остается проблема «долгостроев». Так, строительство новой концессионной автомобильной дороги Львов — Краковец (84,4 км) длится уже 15 лет, а ее готовность составляет лишь 2,1%. Еще один проблемный объект — мост через Днепр в Запорожье, который за 10 лет строительства готов лишь на 48%, и это тогда, когда город… Читать ещё >

Проблемы реализации бюджетных инвестиций (реферат, курсовая, диплом, контрольная)

Общеизвестно, что процессы экономического роста определяются размерами и структурой инвестиций, темпами их освоения. Инвестиционная деятельность является одним из ключевых факторов общественного развития, поскольку обеспечивает воспроизводство рабочей силы, обновление основных фондов производственной и непроизводственной сфер и весь воспроизводственный процесс в экономике. Интенсивность и эффективность инвестиционной деятельности — залог устойчивого экономического развития.

Инвестиционная деятельность, как отмечает О. Н. Киселева, — это динамический процесс, который длится во времени, охватывает стадии определения инвестиционного потенциала, стратегического планирования по изменению существующих координат в экономике, формированию инвестиционного ресурса в экономических реалиях и управлению им, а также инвестирование в такие объекты, в результате чего создается капитал, удовлетворяющий общественные потребности [1, с.17].

Законодательную базу, регулирующую инвестиционную деятельность в Украине, формируют более 100 законов и других нормативных актов. Так, в соответствии с нормами Закона Украины «Об инвестиционной деятельности», инвестиционная деятельность — совокупность практических действий граждан, юридических лиц и государства по реализации инвестиций. Следует отметить, что единого мнения среди ученых относительно определения термина «инвестиционная деятельность» нет. По источникам инвестирования, субъектам и формам собственности инвестиционную деятельность делят на частную, государственную, коммунальную, иностранную и общую.

Некоторые считают, что инвестиционная деятельность предполагает соответствующее управление этим процессом и является сознательным влиянием государства посредством экономических и регулирующих методов на объекты и инвестиционные процессы, а также на участников данных процессов, осуществляемым с целью придания инвестиционной деятельности определенной направленности и получения желаемых результатов [2, с.39].

Большинство ученых убеждены, что инвестиционная деятельность является локомотивом экономического развития. Ключевая роль в активизации инвестиционной деятельности и обеспечении экономического роста отводится бюджетной политике, поскольку выделенная государством или органами местного самоуправления из государственного или местных бюджетов значительная часть ассигнований направляется на реализацию различных программ научно-технического, отраслевого, регионального и социально-экономического развития и др.

По мнению Л. Л. Гриценко, решающая роль в организации инвестиционной деятельности принадлежит государству, которое должно обоснованно формировать государственную инвестиционную политику с учетом всех особенностей национальной экономики [3, с.47]. Инвестиционная деятельность государства — это, прежде всего, выполнение государственного заказа на строительство, реконструкцию, капитальный ремонт общегосударственных, общественных программ (проектов), объектов и создание благоприятных условий инвесторам, реализующим инвестиционную деятельность в наиболее важных для удовлетворения общественных потребностей направлениях.

Государственное инвестирование (например, науки, образования) обеспечивает производство инновационными продуктами, технологиями, машинами, механизмами, которые способны сформировать качественно новые конкурентные преимущества национальной экономики на мировых рынках товаров, работ и услуг. Потраченные на расширенное воспроизводство инвестиционные ресурсы через определенный период времени ведут к созданию новых рабочих мест, росту ВВП, что с помощью каналов распределения будет способствовать повышению жизненного уровня [4, с.10].

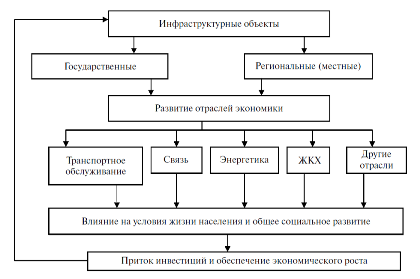

Развитие инфраструктурных объектов в рамках реализации инвестиционных программ (проектов) в социальной сфере или в отраслевом срезе — энергетика, связь, транспорт, водоснабжение и т. д. — имеет ключевое значение для развития села, поселка, города, территории, отрасли экономики и страны в целом. По своему значению инфраструктурные объекты делятся на государственные и региональные, или местные (рис.). Они оказывают определенное положительное влияние на отдельные отрасли экономики, которые обеспечивают предоставление населению качественных услуг и способствуют расширению сети бизнес-контактов. Современные комфортные условия жизни, развитая инфраструктура (как социальная, так и производственная) служат лакмусовой бумагой для притока инвестиций, которые, в свою очередь, ведут к оживлению экономической активности.

Именно государство, направляя бюджетные инвестиции на инвестиционные программы и проекты, активно участвует в формировании инфраструктурных объектов и социально-экономическом развитии страны. Задача государства — не только инвестировать, но и определять те цели, которые будут отвечать общественным интересам.

Анализ литературных публикаций и последних исследований свидетельствует, что вопросы бюджетных инвестиций постоянно находятся в поле зрения украинских ученых. Среди исследователей теории и практики бюджетных инвестиций следует назвать В. М. Гейца, Л. Л. Гриценко, Т. Г. Затонацкую, В. В. Зимовца, О. П. Кириленко, О. Н. Киселеву, В. П. Кудряшова и других. Однако ряд существующих проблем — таких, как неоптимальное распределение бюджетных расходов на текущие и инвестиционные, ненаполнение бюджета развития органов местного самоуправления, отсутствие эффективного механизма оценки выполнения инвестиционных программ (проектов), указывают на необходимость дальнейших научных поисков.

Таким образом, целью статьи является установление системных нарушений и недостатков, которые имеют место при реализации бюджетных инвестиций, и поиск путей решения данной проблемы.

Следует отметить, что в Украине до конца прошлого века термин «инвестиции» практически не использовался, его заменял термин «государственные централизованные капитальные вложения». Так, в 2001;2003 гг. объемы инвестиций, например, в основной капитал составили более 120 млрд. грн., в том числе из государственного бюджета — около 18 млрд. грн. (2,6% ВВП), из них государственные централизованные капиталовложения — свыше 1 млрд. грн. Однако с 2004 г. в государственном бюджете Украины произошли существенные изменения в структуре инвестиций, которые заключались в замене государственных централизованных капитальных вложений разного рода субвенциями из государственного бюджета местным бюджетам. То есть был осуществлен постепенный переход от государственных централизованных капитальных вложений по отдельным объектам к реализации инвестиционной политики с помощью механизма финансирования конкретных инвестиционных программ и проектов.

Проведенный с 2001 г. и до настоящего времени анализ инвестиционной деятельности показал, что в Украине не существует механизма эффективной инвестиционной деятельности. Например, конкурсный отбор новых инвестиционных проектов проводился не всегда, а бюджетные средства часто выделялись бессистемно. Поскольку в бюджетном законодательстве Украины отсутствует понятие «бюджетные инвестиции», то, соответственно, нет механизма и их реализации, и оценки эффективности использования средств на инвестиционные программы и проекты.

Ежегодно значительные объемы бюджетных средств направляются на строительство новых сооружений, но в то же время не закончено возведение объектов, которые в предыдущие годы финансировались за счет субвенций из государственного бюджета или государственных централизованных капитальных вложений, что приводит к росту объемов незавершенного строительства.

Анализируя практику инвестиционной деятельности и всего инвестиционного процесса, мы пришли к выводу, что речь идет не о единичных случаях, а о системных явлениях, когда вовремя не выполняются поручения правительства о представлении согласованных предложений по определению конкретных направлений и перечня объектов для расходования из государственного бюджета субвенций на выполнение инвестиционных программ (проектов) и расчеты к ним. К тому же, представленные предложения не соответствуют требованиям поручений Кабинета Министров Украины о пообъектном распределении с установлением их объемов. Кроме того, те предложения местных органов власти, которые поступают в министерства для обобщения, часто не касаются сути поручения правительства и не отвечают понятию «бюджетные инвестиции».

Например, аудитом эффективности использования средств субвенции из государственного бюджета местным бюджетам на строительство, реконструкцию, ремонт и содержание улиц и дорог коммунальной собственности в населенных пунктах установлено, что местными органами власти в 2011 г. не обеспечено в полной мере эффективное управление и использование средств субвенции. Главными причинами этого были невыполнение местными органами власти установленного правительством порядка по строительству и реконструкции улиц и дорог коммунальной собственности, отсутствие должного взаимодействия между «Укравтодором» и местными органами власти при выборе объектов инвестирования Звіт Рахункової палати України за 2012 рік. — К., 2013. — С. 102 [Электронный ресурс]. — Режим доступа: http://portal.rp.int/doccatalog/document/16 742 074/Zvit_2012.pdf.

На стадии планирования направления бюджетных инвестиций допускается сознательное распыление средств по другим, не инвестиционным объектам. Распределение объемов финансирования осуществляется без учета необходимости завершения ранее начатых работ на объектах в нормативные и проектные сроки.

Формирование и распределение объемов субвенций на выполнение инвестиционных проектов осуществлялись в условиях неопределения формализованных параметров, которые базируются на показателях экономического и социального развития соответствующей территории, что не отвечало положениям ст. 105 Бюджетного кодекса Украины. Количество таких субвенций в 2011 г. по сравнению с 2010 г. увеличилось в 3 раза (до 30 видов). Некоторые из них имели одинаковую направленность и дублировались разными главными распорядителями, что снижало их эффективность Там же, с. 102.

бюджетная инвестиция социальный экономический Частые изменения, которые вносятся в постановления правительства по объемам финансирования, и включение новых или исключение ранее утвержденных объектов свидетельствуют о бессистемном планировании расходов на инвестиционные программы (проекты). Кроме того, Кабинет Министров Украины также допускает многочисленные нарушения, что негативно сказывается на инвестиционной составляющей использования бюджетных средств. Так, Порядок и условия предоставления в 2011 г. субвенций Про затвердження Порядку та умов надання у 2011 році субвенцій з державного бюдже-ту місцевим бюджетам на соціально-економічний розвиток регіонів: Постанова Кабінету Міністрів України від 19.01.2011 р. № 42−2011;п [Электронный ресурс]. — Режим доступа: http:// kodeksy.com.ua/norm_akt/source-%D0%9A%D0%9C%D0%A3/type-%D0%9F%D0% BE%D1%81%D1%82%D0%B0%D0%BD%D0%BE%D0%B2%D0%B0/42−2011;%D0% BF-19.01.2011.htm.не в полной мере учитывал принципы предоставления субвенций инвестиционного характера, определенные ч. II ст. 105 Бюджетного кодекса Украины и соответствующим Порядком Про затвердження Порядку та умов надання субвенцій з державного бюджету місцевим бюджетам на виконання інвестиційних програм (проектів) України: Постанова Кабінету Міністрів України від 18.05.2011 р. № 520 [Электронный ресурс]. — Режим доступа: http:// document.ua/pro-zatverdzhennja-porjadku-ta-umov-nadannja-subvencii-z-der-doc56101.html. в части софинансирования из местных бюджетов и наличия проектно-сметной документации Звіт Рахункової палати України за 2012 рік. — К., 2013. — С. 107 [Электронный ресурс]. — Режим доступа: http://portal.rp.int/doccatalog/document/16 742 074/Zvit_2012.pdf.

Затягивание сроков определения направления субвенций приводит к тому, что фактическое финансирование начинается в мае или июне, что затрудняет процесс освоения полученных бюджетных средств, мешает своевременному выполнению строительно-монтажных работ и становится причиной постоянных остатков неосвоенных средств на счетах заказчиков. При определении направления средств субвенций на выполнение инвестиционных программ (проектов) не всегда конкретизировано по каждому объекту, куда именно должны идти средства: на изготовление проектной документации или на выполнение строительномонтажных работ, то есть не существует четкого целевого распределения субвенций по назначению.

Концепцией Пр0 Концепцію регулювання інвестиційної діяльності в умовах ринкової трансфор-мації економіки: Постанова Кабінету Міністрів України від 01.06.1995 р. № 384 [Электронный ресурс]. — Режим доступа: http://zakon.nau.ua/doc/?uid=1056.317.0. предусмотрено, что преимущество отдается завершению ранее начатых строительств, техническому переоснащению и реконструкции действующих. Однако данный принцип часто игнорируется и не всегда применяется. Иногда в действиях органов власти на местах можно увидеть отсутствие последовательного, системного подхода к комплексному решению вопросов. Возьмем в качестве примера завершение строительства объектов системы газоснабжения в сельской местности. Возникает вопрос: Как объяснить выделение из государственного бюджета средств и финансирование за счет субвенций на инвестиционные проекты объектов газификации населенных пунктов, если Генеральная схема строительства магистральных газопроводов, газопроводов — отводов высокого давления и распределительных сетей отсутствует или устарела и не отвечает современным требованиям, нуждается в уточнении и корректировке? Куда в таком случае идут бюджетные инвестиции?

Наши исследования доказывают, что инвестиционному процессу не хватает системности и плановости. Например, работы по реконструкции сетей тепло — и водоснабжения жилого фонда в соответствующем населенном пункте заранее не планировались, органу местного самоуправления удается каким-то образом добиться выделения из государственного бюджета средств, а подтверждение обоснованности работ по замене тепло — или водопроводных сетей в населенном пункте отсутствует. Вместе с тем, согласно Положению Про затвердження Положення про систему технічного обслуговування, ремонту та ре-конструкції жилих будівель в містах і селищах України: Наказ Держжитлокомунгоспу України від 31.12.1991 р. № 135 [Электронный ресурс]. — Режим доступа: http://kodeksy.com.ua/norm_akt/ source-%D0%94%D0%B5%D1%80%D0%B6%D0%B6%D0%B8%D1%82%D0%BB%D0%BE% D0%BA%D0%BE%D0%BC%D1%83%D0%BD%D0%B3%D0%BE%D1%81%D0%BF/type-% D0%9D%D0%B0%D0%BA%D0%B0%D0%B7Z76−17.05.2005.htm., комплекс строительных работ и организационно-технических средств по устранению морального и физического износа, не связанных с изменением основных технико-экономических показателей, в том числе замена существующих сетей, относится к ремонту жилого дома. Реконструкция жилых домов включает комплекс строительных работ и организационно-технических средств, связанных с изменением основных технико-экономических показателей (количества и площади квартир, строительного объема и общей площади здания) и осуществляемых с целью улучшения условий проживания, качества обслуживания. Таким образом, средства субвенции направляются на тепло — и водоснабжение жилого фонда населенного пункта без технико-экономического обоснования и их отнесения, например, к реконструкции.

Состояние дел по направлениям субвенций из государственного бюджета на инвестиционные программы (проекты) свидетельствует об отсутствии критериев и приоритетов при распределении бюджетных средств, о его бессистемности и распыленности.

Распорядители средств (например, субвенций из государственного бюджета местным бюджетам на выполнение инвестиционных программ (проектов)) низшего уровня не всегда подчиняются главному распорядителю, поэтому не координируют свою деятельность через него, что является нарушением п. 7, 8 Постановления Кабинета Министров Украины Про затвердження Порядку складання, розгляду, затвердження та основних вимог до виконання кошторисів бюджетних установ: Постанова Кабінету Міністрів України від 28.02.2002 р. № 228 [Электронный ресурс]. — Режим доступа: http://www.ua-tenders.com/ legislation/decisions/p228/. Например, распорядитель средств по соответствующему направлению или объекту не является бюджетным учреждением, поэтому не может быть распорядителем, а только получателем бюджетных средств в случае предоставления ему органами исполнительной власти полномочий на выполнение общегосударственной программы. Распорядители средств низшего уровня, которые не подчиняются главному распорядителю и не координируют с ним свою деятельность, оказываются не подконтрольными ему из-за отсутствия у него соответствующих полномочий. Это иногда становится одной из основных причин допущенных нарушений при использовании средств субвенций из государственного бюджета местным бюджетам на выполнение инвестиционных программ (проектов).

Распределение объектов, финансирование которых предусмотрено за счет субвенций на выполнение инвестиционных проектов, между распорядителями средств низшего уровня часто осуществляется без учета отраслевой принадлежности и отнесения их к соответствующей сфере управления, то есть бессистемно. В результате создается ситуация бесконтрольности, отсутствует четко определенное юридическое лицо, ответственное за выполнение конкретной бюджетной программы. Например, для одного объекта утверждаются разные бюджетные учреждения, которые являются распорядителями и заказчиками определенных видов работ. Эта хаотичность затрудняет проведение эффективной инвестиционной политики для всего комплекса работ по проектированию, финансированию, строительству новых и реконструкции действующих объектов.

Установлены случаи, когда средства субвенций на выполнение инвестиционных проектов поступали на личный счет главного распорядителя через 8 балансовых счетов. Однако органы Государственной казначейской службы не реагировали на факты длительных задержек субвенций на счетах распорядителей средств разных уровней и не информировали об этом местные органы власти, которые обязаны принимать срочные меры по уменьшению остатков средств на счетах. Это свидетельствует о несовершенстве схемы прохождения средств субвенций в органах Государственной казначейской службы, а задержка их поступления к непосредственным получателям в конечном счете негативно влияла на состояние выполнения строительно-монтажных работ.

Анализ движения средств субвенций в органах Государственной казначейской службы показал нарушение сроков перечисления средств субвенций, определенных п. 22 Порядка Про затвердження Порядку перерахування дотації вирівнювання, додаткової дотації на вирівнювання фінансової забезпеченості місцевих бюджетів та субвенцій з державного бюдже-ту місцевим бюджетам, коштів, що передаються до державного бюджету з місцевих бюджетів, а також міжбюджетних трансфертів між місцевими бюджетами: Постанова Кабінету Міністрів України від 11.04.2002 р. № 490 [Электронный ресурс]. — Режим доступа: http://www.uapravo.net/ akty/ministry-resolution/akt9pkdn7y.htm., согласно которому полученные соответствующими местными бюджетами суммы субвенций перечисляются в течение 1 операционного дня на счета главных распорядителей бюджетных средств, открытые в органах Государственной казначейской службы. Фактически на счете распорядителей средств деньги находились в течение 30−60 и более дней. Также установлено систематическое накопление значительных остатков на счетах распорядителей средств и получателей, которые в течение длительного периода не использовались и неоднократно возвращались на счет главного распорядителя средств. Постоянные остатки на счетах распорядителей средств в органах Государственной казначейской службы, низкие темпы освоения полученных средств в условиях ограниченного бюджетного финансирования свидетельствуют об отсутствии оперативности в управлении финансовыми ресурсами, бесконтрольности со стороны Министерства финансов Украины и главных распорядителей средств и необеспечении распорядителями средств своевременного и эффективного использования субвенций.

Установлены случаи, когда органы Государственной казначейской службы осуществляли финансирование расходов без наличия согласованных и утвержденных в установленном порядке соответствующих документов (титулов на выполнение проектно-изыскательских работ, титулов переходного строения, разрешений на строительство, утвержденной проектно-сметной документации и т. д.), не приостанавливали процесс финансирования и не информировали о таком положении дел местные органы власти. Это свидетельствует о безответственности органов Государственной казначейской службы и отсутствии надлежащего контроля с ее стороны за целевым и эффективным использованием средств.

Довольно часто по инвестиционным объектам отсутствует предпроектная документация (технико-экономические обоснования и технико-экономические расчеты инвестиций, рабочие эскизы). Например, титул утвержден только на стоимость проектных работ согласно договору, но по форме, предусмотренной для нового строительства; титул на выполнение проектно-изыскательских работ и прогнозная сметная стоимость строительства вообще отсутствуют. Однако бюджетные средства выделяются, то есть такие объекты финансируются.

Некоторые объекты инвестиционных программ вообще не включены ни в государственную, ни в региональные Программы социально-экономического развития. Как результат, вопросы их финансирования остаются нерешенными, следовательно, нет гарантий, что проекты будут реализованы.

Ненадлежащее финансирование, затягивание сроков выполнения работ приводят к увеличению количества объектов незавершенного строительства. Кроме того, применение преимущественно динамической договорной цены приводит к росту стоимости строительства и необходимости привлечения дополнительных бюджетных ресурсов в будущем. В то же время направление в течение нескольких лет средств (в незначительных объемах) на проведение работ по одним и тем же объектам приводит к их распылению и к тому, что вопрос в целом не решается.

Хронической проблемой остается использование средств субвенций из государственного бюджета местным бюджетам на выполнение инвестиционных программ (проектов) с многочисленными нарушениями государственных строительных норм. Из-за ненадлежащего выполнения функций технического надзора объемы использованных строительных материалов, указанные в актах выполненных работ, не соответствуют данным дефектных актов по демонтированным, сданным на склад и фактически полученным для монтажа материалам, а цены на отдельные стройматериалы превышают среднерегиональные в 2−6 раз. Во всех случаях отсутствуют обоснования по определению динамической, а не твердой или периодичной договорной цены, что приводит к росту тендерной цены.

При определении стоимости выполненных работ, например, по перекладыванию водопроводных сетей и обоснованию списания строительных материалов, устанавливается, что по всем объектам объемы фактически выполненных работ, записанных в актах и локальных сметах, не соответствуют перечню и объему, указанным в дефектном акте. Это свидетельствует, что контроль за определением стоимости строительства на стадии ее формирования согласно проектно-сметной документации не осуществляется.

Так, некоторые объекты газоснабжения, построенные за счет государственного и местных бюджетов, передавались на баланс коммерческим эксплуатирующим организациям бесплатно, без договора аренды. В то же время неурегулированность вопроса собственности объектов, которые сооружаются за счет средств государственного бюджета, является одной из причин, препятствующих эффективному решению проблемы незавершенного строительства и формированию современной развитой инфраструктуры.

Многочисленные нарушения участниками инвестиционного процесса норм законодательства и нормативно-правовых актов сказываются на эффективности использования бюджетных инвестиций и полученном результате. Так, в 2011 г. Кабинет Министров Украины утвердил направления использования субвенций, которые не относятся к выполнению инвестиционных программ, поскольку они не связаны с задачами инновационного развития экономики. В результате должна создаваться прибыль (доход) или достигаться социальный эффект.

Довольно часто утвержденные направления использования субвенций не подпадают под критерии, предусмотренные для субвенций на выполнение инвестиционных программ, согласно которым средства должны идти исключительно на создание, прирост или обновление основных фондов коммунальной собственности, предусмотренных п. 2 Порядка и условий предоставления субвенций Про затвердження Порядку та умов надання субвенцій з державного бюджету місцевим бюджетам на виконання інвестиційних програм (проектів) України: Постанова Кабінету Міністрів України від 18.05.2011 р. № 520 [Электронный ресурс]. — Режим доступа: http:// document.ua/pro-zatverdzhennja-porjadku-ta-umov-nadannja-subvencii-z-der-doc56101.html.

При выделении субвенций не всегда учитываются степень готовности объектов, их софинансирование за счет местных бюджетов. Например, в 2011 г. вопреки требованиям пп.4 п. 3 Порядка Там же. предполагалось софинансирование для инвестиционных программ (проектов), выполнявшихся за счет средств городских (городов районного значения), областных, районных, поселковых и сельских бюджетов, в размере 5% от общей сметной стоимости проекта. Однако фактически в некоторых регионах было проведено стопроцентное финансирование за счет субвенции из государственного бюджета. Таким образом, расходы по инвестиционным объектам, которые должны быть осуществлены за счет местных бюджетов, полностью легли на государственный бюджет.

При выделении средств субвенций необходимо выполнять определенные условия, а именно:

направление субвенции на создание, прирост или обновление основных фондов коммунальной формы собственности, прежде всего, на выполнение работ по завершению строительства и реконструкции объектов со степенью строительной готовности свыше 70%;

наличие утвержденных проектов строительства и результатов проведения их государственной экспертизы в соответствии с Порядком Про затвердження Порядку затвердження проектів будівництва і проведення їх експер-тизи та визнання такими, що втратили чинність, деяких постанов КМУ: Постанова Кабінету Міністрів України від 11.05.2011 р. № 560 [Электронный ресурс]. — Режим доступа: http:// accept.org.ua/index.php/ua/normatyvni-akty/kmu/639-postanova-kmu-n560-vid-11−05−11-pro-;

выполнение других условий, определенных пп.1, 3 и 4 п. 3 Порядка и условий предоставления субвенций *.

Проведенный анализ свидетельствует, что участники инвестиционного процесса не соблюдают эти условия.

Нарушаются также условия предоставления из государственного бюджета местным бюджетам субвенций на выполнение инвестиционных программ (проектов) **, в частности:

- — соответствие инвестиционных программ (проектов) программным и прогнозным документам экономического и социального развития государства, определенного региона государственным целевым программам, а также приоритетным направлениям развития регионов на период до 2015 г., указанным в приложении 1 к Государственной стратегии регионального развития ***;

- — финансовая обеспеченность инвестиционных программ (проектов), срок внедрения которых длиннее, чем бюджетный период, необходимыми финансовыми ресурсами местных бюджетов, кредитами (займами), привлеченными под государственные и (или) местные гарантии, и субвенцией на их выполнение в течение всего срока внедрения;

- — наличие проектно-сметной документации инвестиционных программ (проектов), оформленной в соответствии с Порядком ****;

- — софинансирование инвестиционных программ (проектов) из местных бюджетов в определенных размерах.

Затягивание сроков строительства приводит к росту его стоимости вопреки утвержденной проектно-сметной документации и необходимости выделения в будущем дополнительных финансовых ресурсов из государственного бюджета для его завершения. В то же время длительное невыполнение строительно-монтажных работ приводит к разрушительным процессам, вследствие чего объекты незавершенного строительства обесцениваются. Из-за их продажи по цене ниже фактических затрат строительства деньги, профинансированные в строительство отчужденных объектов, не возвращаются, и государство несет значительные убытки.

Установлено, что в большинстве случаев решения о бюджетных инвестициях принимались без технико-экономических обоснований, которые определяют целесообразность этих инвестиций, и без учета уровня строительной готовности. Часто применялась практика предоставления средств госбюджета на безвозвратной основе предприятиям-заказчикам негосударственной формы собственности.

Система управления бюджетными инвестициями как на государственном, так и на региональном уровнях в отдельных позициях нуждается в совершенствовании, в частности, в оптимизации, четком распределении полномочий между участниками инвестиционного процесса — центральными и местными органами исполнительной власти с целью достижения конкретного результата, на что выделялись бюджетные средства. Органы исполнительной власти в регионах не всегда обладают полной и исчерпывающей информацией о состоянии освоения бюджетных инвестиций, ходе строительства объектов, на которые привлечены средства государственного бюджета, и состоянии незавершенного строительства.

Анализ положения дел с определением направлений бюджетного инвестирования свидетельствует, что бюджетные расходы распределяются без учета приоритетов. Финансирование некоторых инвестиционных программ (проектов) осуществлялось несвоевременно и не в полном объеме, непропорционально, без соблюдения принципа справедливости и беспристрастности, что обусловливало ряд негативных последствий:

- — недофинансирование становилось основной причиной роста бюджетной задолженности перед организациями-подрядчиками, затягивания сроков выполнения работ и в конечном итоге применения преимущественно динамической договорной цены, увеличения стоимости строительства и необходимости привлечения дополнительных финансовых ресурсов;

- — недостаточность финансирования, наряду с бессистемным планированием, приводило к тому, что объекты незавершенного строительства, которые не строились по несколько лет, так называемые «долгострои», разрушаются под воздействием атмосферных явлений и с течением времени разворовываются, нуждаются в дополнительных средствах для их консервации и охраны, а также повторных капиталовложениях для корректировки сметной документации и возобновления уже начатых работ.

Как показали результаты проведенной Счетной палатой проверки, до сих пор нерешенной остается проблема «долгостроев». Так, строительство новой концессионной автомобильной дороги Львов — Краковец (84,4 км) длится уже 15 лет, а ее готовность составляет лишь 2,1%. Еще один проблемный объект — мост через Днепр в Запорожье, который за 10 лет строительства готов лишь на 48%, и это тогда, когда город с населением почти 1 млн. чел. постоянно задыхается от транспортных пробок. Работы на упомянутых объектах «заморожены», а уже потраченные средства государственного бюджета использованы неэффективно. Также прекращено строительство второй очереди объездной дороги вокруг Днепропетровска. Это приводит к разрушению уже построенной части автодороги. Таким образом, выделенные на эти работы средства из государственного бюджета также использованы неэффективно Реалізація інфраструктурних проектів у сфері транспорту потребує вдосконалення. — К.: Рахункова палата України, 2014 [Электронный ресурс]. — Режим доступа: http://portal.rp.int/ control/main/uk/publish/article/16 743 991. По нашим подсчетам, из всех установленных Счетной палатой фактов неэффективного использования средств (в 2011 г. — на сумму 13,7 млрд. грн., в 2012 г. — 8,1 млрд. грн.) более половины — это средства бюджетных инвестиций. Также установлено, что заказчики строительства формально относятся к принципам прозрачности процедур государственных закупок.

Анализ практической реализации бюджетных инвестиций и осуществления инвестиционной политики в Украине в целом свидетельствует о значительных перекосах. Например, в соответствии с нормами Закона Украины Про державне прогнозування та розроблення програм економічного і соціального роз-витку України: Закон України від 23. 03.2000 р. № 1602-III [Электронный ресурс]. — Режим доступа: http: //zakon2. rada.gov.ua/laws/show/1602−14., ежегодно Государственную программу экономического и социального развития Украины должна утверждать Верховная Рада Украины, однако иногда это делал Кабинет Министров Украины, чем нарушал нормы ст. 15 указанного Закона. По этому поводу Л. М. Борщ подчеркивает, что в Украине строгость законодательства компенсируется общепризнанной необязательностью его соблюдения, прежде всего — со стороны самой государственной власти [5, с.69].

Проведенное исследование позволяет сделать вывод, что действующий механизм государственного финансирования инвестиционной деятельности крайне неудовлетворительный. Он не отвечает современным требованиям, тормозит социально-экономическое развитие, поскольку не способствует качественному отбору приоритетных инвестиционных проектов, не сосредоточивает ограниченные бюджетные ресурсы, выделенные на инвестиционные программы (проекты), на приоритетных целях проведения модернизации экономики и достижении стратегических задач общественного развития.

Для исправления ситуации необходимо в корне изменить подходы в сфере управления государственной инвестиционной деятельностью. Инвестиционные программы (проекты) должны быть тесно связаны с инновационным развитием отечественной экономики, обеспечивать создание, прирост или обновление основных фондов, достижение социального и экологического эффекта, рост прибыли (дохода) и др.

Реализовать эту цель можно при условии:

- — урегулирования на законодательном уровне понятия «бюджетные инвестиции», что позволит четко структурировать и идентифицировать бюджетные расходы;

- — соблюдения прозрачного конкурсного отбора инвестиционных программ (проектов);

- — устранения бюджетных нарушений и неуклонного выполнения всеми участниками бюджетного процесса законодательных и нормативно-правовых норм, регулирующих вопросы инвестиционной деятельности;

- — направления бюджетных инвестиций только в приоритетные секторы экономики;

- — финансирования преимущественно объектов с высокой степенью строительной готовности;

- — усиления ответственности распорядителей средств за эффективность использования бюджетных инвестиций.

Бюджетные средства должны направляться исключительно в наиболее эффективные, социально значимые сферы, в частности, для создания новых рабочих мест, обеспечения людей работой и заработной платой, наполнения потребительского рынка товарами и услугами.

Для обновления производственных мощностей необходимо привлекать новые технологии, как отечественные, так и зарубежные, формировать благоприятный инвестиционный климат для поступления инвестиций из всех возможных источников. Бюджетные инвестиции должны не распыляться, а наоборот, концентрироваться на стратегических направлениях, прежде всего, обеспечивать реструктуризацию экономики для повышения уровня ее конкурентоспособности, что повлечет в будущем экономический рост, укрепление отечественной экономики на внутреннем рынке и выход на внешние рынки.

Подписание Соглашения об ассоциации между Украиной и ЕС выдвигает новые требования к внутренней, в том числе бюджетной, политике. В частности, речь идет об утверждении проевропейской модели экономических и социальных преобразований, стандартов научно-технического прогресса, уровня и качества жизни, развития основ демократии и гражданского общества. Это является сигналом для инвесторов и стимулом для государства проводить системные экономические реформы с целью достижения значительного социально-экономического прорыва, и Украина не должна упустить такой исторический шанс.

- 1. Кисельова О. М. Основи державного управління інвестиційною діяльністю. — К.: Видавничий дім «Корпорація», 2008. — 311с.

- 2. Загвойська Л. Д., Маселко Т. Є., Якуба М. М. Економічний аналіз інвестиційних проектів: навч. посіб. — Львів: Афіша, 2006. — 320 с.

- 3. Гриценко Л. Л. Взаємодія держави і бізнесу в контексті реалізації державної інвестиційної політики: моногр. — Суми: Університетська книга, 2013. — 327 с.

- 4. Жернова Е. В. Регіональні ринки інвестиційних ресурсів: проблеми та перспективи: моногр. — Сімферополь: Кримполіграфбумага, 2013. — 140 с.

- 5. Борщ Л. М. Інвестиції в Україні: стан, проблеми і перспективи. — К.: Т-во «Знання», КОО, 2002. — 318 с.