Практика учета движения товаров в ООО «Диана»

Иногородние закупки (Москва, Санкт-Петербург, Смоленск, Екатеринбург) товара осуществляются на основании долгосрочных договоров в основном путем предоплаты на основании выставленных счетов по согласованному ассортименту и ценам. Доставка товара специализированными транспортными организациями по договорам транспортной экспедиции с привлечением частной охраны, а также железнодорожным транспортом… Читать ещё >

Практика учета движения товаров в ООО «Диана» (реферат, курсовая, диплом, контрольная)

Технико-экономическая характеристика организации

Предприятие создано с целью получения прибыли. Финансовая деятельность предприятия осуществляется на основе самофинансирования и самоокупаемости. Имущество предприятия складывается из уставного капитала, образованного путем вкладов его участников, и прибыли, полученной от деятельности предприятия. Полученная прибыль после уплаты налогов и других обязательных платежей, согласно действующего законодательства, направляется на формирование фондов предприятия и выплату доходов учредителям.

Учредительными документами предусмотрено создание резервного фонда в размере 25% уставного капитала. Его формирование должно происходить путем ежегодных отчислений, но не более 5% прибыли. Средства резервного фонда предназначены для покрытия возможных убытков предприятия. При частном или полном израсходовании средств резервного фонда отчисления в него возобновляются.

Органами управления предприятия являются дирекция во главе с директором, назначенным для руководства текущей деятельностью.

Органом контроля финансово-хозяйственной деятельности предприятия является ревизионная комиссия. Плановые ревизии проводятся 4 раза в год, каждый квартал.

Данное предприятие является малым. Его численность составляет 39 человек, включающих директора и его заместителя, менеджеров по закупкам и продажам, бухгалтерии, службы сертификации, юриста, программиста, отдела доставки и торговых агентов, кассиров, кладовщиков, водителей, грузчиков.

За финансовое состояние предприятия ответственность несет финансовый директор. В осуществлении финансовой деятельности ему помогает бухгалтерская служба предприятия.

Собственными основными средствами предприятия являются оргтехника и грузовые автомобили для внутригородских перевозок. Офисное помещение и складские помещения — арендованные.

Закупка товара осуществляется за счет собственных средств и привлеченных кредитов в денежной форме, вексельной (вексельно-денежной) форме и в форме овердрафта. Возврат кредитов обеспечивается залогом товара на складе, страхованием залога и поручительством.

Иногородние закупки (Москва, Санкт-Петербург, Смоленск, Екатеринбург) товара осуществляются на основании долгосрочных договоров в основном путем предоплаты на основании выставленных счетов по согласованному ассортименту и ценам. Доставка товара специализированными транспортными организациями по договорам транспортной экспедиции с привлечением частной охраны, а также железнодорожным транспортом.

Реализация товара осуществляется с оптовых складов и путем доставки непосредственно в магазины на основании заявок торговых агентов. Возможны как предоплата покупателей, так и поставка с отсрочкой платежа до 7 дней. В основном права на отсрочку платежа получают постоянные покупатели, проработавшие определенный срок по предоплате.

Предприятие является крупной организацией, входит в пятерку фирм, занимающих доминирующее положение на рынке оптовой торговли чулочно-носочными изделиями. Ежемесячный оборот в среднем составляет 10−15 млн руб.

Бухгалтерский учет ведется путем двойной записи на счетах бухгалтерского учета, включенных в рабочий план счетов с применением вычислительной техники. Для сопроводительных операций можно использовать вспомогательный счет «00».

На предприятии устанавливаются сроки проведения инвентаризации имущества в соответствии с Методическими указаниями, утвержденные приказом Минфина России 13.06.95 г. № 49.

Инвентаризация товарно-материальных ценностей проводится при смене материально-ответственных лиц, хищении, ежеквартально. Раз в месяц могут проводиться выборочные инвентаризации товарно-материальных ценностей. По результатам ревизии в случае обнаруженной пересортицы продукции, остатки товара на складе выравниваются с помощью накладных.

Инвентаризация денежных средств в кассе проводится при смене кассира-оператора и в декабре перед годовым отчетом.

Инвентаризация дебиторской и кредиторской задолженности проводится в конце года перед годовым отчетом.

Инвентаризация основных средств проводится один раз в три года. Один раз в год проводится выборочная инвентаризация.

В целях бухгалтерского учета материально-производственные запасы и товары учитываются по цене их фактического приобретения и списываются по себестоимости первых по времени приобретении (способу ФИФО).

На предприятии используется традиционная система ведения бухгалтерского учета и отчетности в соответствии с нормативными актами РФ. Налогообложение деятельности предприятия осуществляется на общем режиме налогообложения. Для оформления финансово-хозяйственных операций, в бухгалтерском учете применяются типовые формы первичных документов.

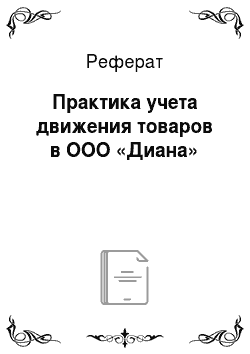

На данном предприятии существует автоматизированная форма бухгалтерского учета. Для ведения автоматизированного бухгалтерского учета на предприятии внедрена прикладная бухгалтерская программа 1С: Предприятие-бухгалтерия версия 7.7. Возможности данной программы позволяют использовать ее как средство практически полной автоматизации бухгалтерского учета, начиная от обработки первичных документов и заканчивая формированием финансовой отчетности.

Рисунок 1. Автоматизированная форма бухгалтерского учета.

При автоматизации бухгалтерского учета реализации товаров обеспечивается отражение:

- — контроль сохранности товарно-материальных ценностей на складах;

- — поступление денег на расчетный и другие счета в банке за отгруженную продукцию;

- — отгрузка продукции по покупателям;

- — задолженность покупателей за полученную продукцию;

- — суммы авансовых платежей за продукцию;

- — выписка документов на отгрузку продукции;

- — суммовое выражение отгруженной продукции;

- — сумма реализованной продукции по покупной и продажной стоимости.

Деятельностью предприятия руководит единоличный исполнительный орган — директор.

Бухгалтерский учет хозяйственных операций, как и во всех организациях, у ООО «Диана» ведется бухгалтерией, которая возглавляется главным бухгалтером. Как видно из названия должности руководителя этого подразделения, бухгалтерия выполняет не только регистрацию хозяйственных операций в регистрах бухгалтерского и налогового учета, но и планирует и оптимизирует финансовые потоки фирмы.

Таблица 1. Оценка финансового состояния

Показатели. | 2012 год. | 2013 год. | 2014 год. | Изменения +; | ||

абсолют, тыс. руб. | относит, %, кол. раз. | |||||

Собственный капитал и резервы, тыс. руб. | 42 раза. | |||||

Внеоборотные активы, тыс. руб. | — 1985. | — 76,5%. | ||||

Фактическое наличие собственных оборотных средств, тыс. руб. | — 2331. | 5,5 раз. | ||||

Товарные запасы, тыс. руб. | 130,23%. | |||||

Процент обеспечения запасов собственными оборотными средствами, %. | — 28,1. | 94,5. | 55,3. | 83,9. | ; | |

Финансовый результат, тыс. руб. | 116,7%. | |||||

Уровень рентабельности, %. | 0,01. | 1,76. | 0,08. | 0,07. | ; | |

Как свидетельствуют данные Баланса формы 1 и формы 2 (Приложение 1, 2, 3, 4, 5, 6), а также таблицы 1 за анализируемый период предприятие улучшило свою хозяйственно-финансовую деятельность. Так в 2014 году собственный капитал и резервы возросли в 42 раза по сравнению с 2012 годом и составили на конец 2014 года 11 153 тыс. руб.

С ростом собственного капитала возросло фактическое участие собственных средств в хозяйственном обороте на 12 873 тыс. руб., что позволило обеспечить товарные запасы за счет собственных источников на уровне 55,3%.

Финансовый результат за 2014 год у ООО «Диана» составил 13 тыс. руб. Это связанно с выплатой процентов за полученные кредиты.

Вместе с ростом абсолютной величины финансового результата вырос уровень рентабельности на 0,07% и составил за 2014 год 0,08%.

Внеоборотные активы уменьшились на 1985 тыс. руб. Уменьшение произошло за счет основных средств, вывлеченных из эксплуатации в 2014 году с целью направления их на увеличение товарооборота и расширение клиентской базы. Т. е. при уменьшении объема основных средств, объем товарных запасов увеличился. Соответственно дебиторская задолженность тоже увеличилась.

Анализируя состав и структуру источников формирования оборотных средств (приложение 7), можно сделать выводы, что за отчетный период оборотные средства ООО «Диана» возросли на 40 517 тыс. руб. или на 166% и составили на конец 2014 года 64 988 тыс. руб.

Источниками оборотных средств являются собственные, заемные и привлеченные.

Собственные источники занимают наименьший удельный вес в структуре источников формирования оборотных средств и составляют от -10% до 16%. За отчетный период собственные источники возросли на 12 873 тыс. руб. за счет увеличения доли собственного капитала и резервов, находящихся в хозяйственном обороте предприятия.

Доля заемных источников выросла в 3 раза или на 18 555 тыс. руб. и на конец 2014 года составила 24 906 тыс. руб. против 6351 тыс. руб. на конец 2012 года.

Привлеченные источники занимают наибольший удельный вес от 46% до 84% и на конец 2014 года составляют 29 540 тыс. руб.

Финансовое состояние предприятия укрепилось и стабилизировалось за счет увеличения доли собственных источников формирования в оборотных средствах с -10% до 16%, т. е. на 26% и уменьшения доли привлеченных источников в оборотных средствах с 84% до 46%, т. е. на 38%.

Для анализа финансового состояния также являются основные экономические показатели деятельности предприятия.

Увеличение валюты баланса за 2012 год на 10 314 тыс. руб., за 2013 год на 6030 тыс. руб., за 2014 год на 32 502 тыс. руб. свидетельствует о росте финансовых возможностей предприятия и заслуживает положительной оценки.

Исходя из данных аналитического баланса (приложение 8), можно сделать выводы, что положительным моментом явилось увеличение нераспределенной прибыли в 4,5 раза и увеличение товарных запасов в 3,5 раза.

Увеличение товарных запасов повлекло за собой уменьшение денежных средств на 85%, уменьшение основных средств на 77%, увеличение дебиторской задолженности в 2,5 раза, увеличение займов и кредитов в 4 раза, рост кредиторской задолженности на 44%. Что явилось отрицательным моментом.

Как показывают данные структуры баланса (приложение 9), в активе баланса сократилась доля внеоборотных активов с 9,59% до 0,93%, что произошло за счет уменьшения доли основных средств с 9,59% до 0,93%.

Доля оборотных активов увеличилась с 90,41% до 99,07%. Это стало возможно благодаря увеличение удельных весов трем статьям 2 раздела: запасов с 19,15% до 27,32%, дебиторской задолженности с 59,45% до 60,91% и краткосрочных финансовых вложений с 0 до 9,06%.

Анализируя структуру пассива, следует отметить увеличение доли капитала и резервов с 0,98% до 17%, соответственно сократилась доля краткосрочных обязательств с 99,02% до 83,00%, что произошло за счет уменьшения доли кредиторской задолженности с 75,56% до 45,03%. По остальным статьям произошло увеличение: уставного капитала с 0,04% до 15,24%, нераспределенной прибыли с 0,94% до 1,76%, займы и кредиты с 23,46% до 37,97%.

Оценка состояния предприятия будет неполной без анализа деятельности, выраженного в показателях финансового состояния, представленного в таблице 2.

Таблица 2. Показатели финансового состояния ООО «Диана».

Показатели. | На 01.01.2013. | На 01.01.2014. | На 01.01.2008. | |

Коэффициент финансовой независимости. | 0,01. | 0,34. | 0,17. | |

Коэффициент оборачиваемости оборотных средств. | 15,67. | 8,92. | 7,50. | |

Коэффициент оборачиваемости кредиторской задолженности. | 3,97. | 3,61. | 4,55. | |

Коэффициент фондоотдачи. | 31,28. | 47,43. | 220,07. | |

Коэффициент финансовой независимости показывает, какая часть деятельности финансируется за счет собственных средств, а какая — за счет заемных. Его норматив больше 0,7. Так как коэффициент финансовой независимости на данном предприятии меньше нормативного за весь анализируемый период, можно сделать вывод, что предприятие все больше зависит от заемных источников финансирования.

Коэффициент оборачиваемости оборотных средств характеризует размер объема выручки от реализации в расчете на 1 руб. оборотных средств. Из данных таблицы 2 видно, что за анализируемый период оборачиваемость оборотных средств замедлилась на 8,17 оборота. Эта тенденция ведет к ухудшению финансового состояния предприятия.

За анализируемый период величина коэффициента оборачиваемости кредиторской задолженности выросла на 14,6%. Это означает увеличение скорости оплаты кредиторской задолженности.

В 2014 году величина коэффициента фондоотдачи увеличилась в 7 раз по сравнению с 2012 годом. Это свидетельствует об увеличении продаж на единицу внеоборотных активов.