Синтетические и аналитические счета

Применение счетов является одним из специфических приемов бухучета. В экономической литературе бухгалтерские счета обычно определяют как способ группировки, текущего контроля и отражения в денежной оценке движения средств, их источников и хозяйственных процессов. Это определение не вполне отражает характеристику счетов бухучета. При определении характеристики счетов необходимо видеть различие… Читать ещё >

Синтетические и аналитические счета (реферат, курсовая, диплом, контрольная)

Двойственная характеристика объектов учета обеспечивает их соизмерение и получение на этой основе новой информации. Различия в составе и характеристике хозяйственных средств вызывают необходимость объединения их в однородные группы и организации учета по каждой такой группе. Движение хозяйственных средств происходит в виде многочисленных хозяйственных операций (далее — хозопераций): фактов и событий, изменяющих состав и размещение средств и их источников. В бухучете отражаются все операции в экономической жизни хозорганов, которые имеют стоимостную оценку. Возникает необходимость отражать в бухучете каждый хозяйственный факт во взаимной связи с изменяемыми под их воздействием хозяйственными средствами, группировать и сводить эти данные в обобщающие показатели о хозяйственной деятельности предприятия [1, c.123].

Систему приемов, обеспечивающую сплошное, непрерывное, взаимосвязанное отражение и обобщение в денежном выражении объектов бухучета с целью получения требующейся бухгалтерской информации, называют методом бухучета. В систему приемов (элементов метода) входят:

- — первичное наблюдение,

- — стоимостное измерение,

- — текущая группировка результатов хозяйственной деятельности,

- — итоговое обобщение учетной информации.

Первичное наблюдение в бухучете осуществляется с помощью первичной документации (оформление хозопераций документами) и инвентаризации (проверка наличия в реальности объектов бухучета).

Стоимостное измерение осуществляется с помощью следующих приемов: оценка (пересчет трудовых и натуральных показателей операции в стоимостной) и калькуляция (подсчет всех затрат на осуществление какого-либо процесса и на единицу его результата).

Первичное наблюдение и стоимостное измерение обеспечивают только регистрацию разрозненных фактов. Их нужно классифицировать, обобщить и соизмерить, т. е. получить обобщающие показатели, характеризующие состояние и движение объектов бухучета. Это предполагает применение взаимосвязанных информационных элементов — счетов, которые служат для получения показателей бухучета, являются признаками классификации информации в его системе, с их помощью осуществляется текущая группировка всей информации. Прием двойственного отражения информации (двойная запись) обеспечивает соблюдение последовательной системности в отражении информации бухучета. Итоговое обобщение учетной информации на практике осуществляется путем составления бухгалтерского баланса и других форм отчетности.

Применение счетов является одним из специфических приемов бухучета. В экономической литературе бухгалтерские счета обычно определяют как способ группировки, текущего контроля и отражения в денежной оценке движения средств, их источников и хозяйственных процессов. Это определение не вполне отражает характеристику счетов бухучета. При определении характеристики счетов необходимо видеть различие между системой счетов и отдельным счетом как элементом этой системы. Независимо от техники регистрации и отражения данных счета бухучета являются способом классификации, отражения и соизмерения показателей о хозяйственной деятельности.

По форме счет можно представить как лист бумаги или таблицу, в заглавную часть которой заносят название одной из статей актива или пассива баланса. Соответственно это и будет название счета.

Данные о хозоперациях, отражаемых на счете, представляют собой вектор числовых показателей со знаками плюс или минус, которые и определяют в какой части счета (дебет — кредит) они будут зафиксированы. Если на дебете счета отражаются хозяйственные факты, характеризующие увеличение того объекта учета, для которого открыт данный счет, то на его кредите — факты, уменьшающие этот объект. Или, наоборот, на дебете — уменьшение, а на кредите — увеличение объекта учета. Любой хозяйственный факт получает отражение по дебету одного и кредиту другого счета в одинаковой сумме. Двойственное отражение информации, как и балансовый метод ее обобщения, является универсальным приемом, позволяющим строить информационную систему. Подсчет всех данных, зарегистрированных по счету, называется его оборотом. Оборот отражает движение хозяйственных средств и их источников. Итог записей по дебету счета — дебетовый оборот, итог по кредиту — кредитовый оборот. Разность между суммами, проставленными на одной стороне счета, и суммами, указанными на другой его стороне, называется остаток по счету или сальдо. Эта сумма отражает величину остатка, наличия определенного вида средств или источника на дату составления баланса, обычно на первое число месяца. Сальдо на начало отчетного месяца называют начальным сальдо, а на конец — конечным, полученным за данный отрезок времени. Сальдо может быть дебетовым, либо кредитовым, либо нулевым. Счет, не имеющий сальдо (оно равно нулю), называется закрытым счетом. Открыть счет — значит, отразить на нем данные хотя бы об одной хозоперации, закрыть счет — свести его сальдо к нулю [2, c.156].

Синтетические счета бухгалтерского учета, позволяют сформировать бухгалтерскую информацию таким образом, чтобы заинтересованные пользователи могли составить представление об общем количестве, структуре и движении активов — в зависимости от их ликвидности и периода использования в производстве (оборотные или внеоборотные); структуре и движении пассивов — в зависимости от принадлежности источников (собственные или заемные), а также от сроков погашения обязательств (краткосрочные или долгосрочные). Кроме того, изучение данных по синтетическим счетам бухгалтерского учета (которые в бухгалтерском балансе иногда объединяют по признаку однородности) может позволить составить общее представление о финансовом состоянии организации и ее перспективах.

Однако для целей оперативного и управленческого учета, а также для организации и осуществления действенного внутрихозяйственного контроля необходима более точная детализация данных.

Для его вводятся субсчета и счета аналитического учета, открываемые к соответствующим синтетическим счетам.

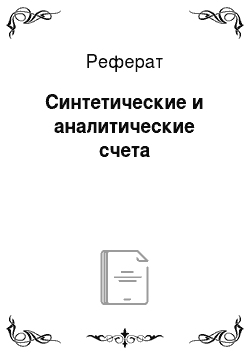

Схематично систему синтетических счетов, субсчетов и аналитических счетов бухгалтерского учета можно представить в следующем виде.

Рис. 1. Система синтетических счетов, субсчетов и аналитических счетов бухгалтерского учета

Приведенная схема не означает, что субсчета и счета аналитического учета необходимо открывать к каждому счету более высокого уровня: субсчета и счета аналитического учета открываются в зависимости от потребностей бухгалтерского, управленческого и оперативного учета.

Как правило, для этих целей достаточно открыть бухгалтерские счета трех-четырех порядков: синтетического, нескольких субсчетов к синтетическому счету и по два-четыре аналитических счета к каждому или некоторым синтетическим счетам.

Например, Планом счетов к счету 10 «Материалы» предусмотрено открытие девяти субсчетов («Сырье и материалы», «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали», «Топливо», «Тара и тарные материалы», «Запасные части», «Прочие материалы», «Материалы, переданные в переработку», «Строительные материалы», «Инвентарь и хозяйственные принадлежности»).

К субсчету «Сырье и материалы» могут открываться счета аналитического учета «Сырье», «Основные материалы», «Вспомогательные материалы» и т. п., к субсчету «Топливо» — счета аналитического учета «Нефтепродукты», «Твердое топливо», «Газообразное топливо», «Тепловая энергия» и т. п. К счету аналитического учета III порядка «Нефтепродукты» могут открываться аналитические счета IV порядка —"Нефть", «Дизельное топливо», «Бензин», «Талоны на нефтепродукты» и т. д.

Некоторые программы автоматизации бухгалтерского учета позволяют проводить детализацию данных до седьмого-десятого уровней (порядков).

Основным необходимым условием при открытии и ведении субсчетов и аналитических счетов является соответствие суммарных оборотов и остатков по счетам более низкого уровня оборотам и остаткам по тем счетам, к которым они открыты. Например, все обороты и остатки по субсчетам, открытым к счету 10, должны соответствовать оборотам и остаткам по самому синтетическому счету; сумма оборотов и остатков по аналитическим счетам, открытым к субсчету «Топливо», должна соответствовать оборотам и остаткам по этому субсчету и т. д.

Из сказанного можно сделать следующих вывод: для обеспечения единого методологического подхода к организации бухгалтерского учета в организациях различных форм собственности и различных отраслей необходима разработка (на федеральном уровне) нормативного документа, который бы определял состав синтетических счетов, перечень наиболее распространенных субсчетов, открываемых к синтетическим счетам, рекомендации по открытию аналитических счетов (общие требования к ведению аналитического учета). Такой документ должен также содержать рекомендации по использованию каждого синтетического счета и перечень корреспондирующих счетов, в совокупности с которыми оформляются бухгалтерские проводки.

Эти задачи решают с помощью счетных планов и инструкций по их применению.