Кыргызская Республика.

Страховой рынок СНГ

Для получения лицензии на осуществление страховой деятельности страховщик представляет учредительный договор, устав страховой организации, протокол собрания учредителей о принятии устава, утверждении членов совета директоров, должностных лиц исполнительного органа управления страховой организации и главного бухгалтера, бизнес-план деятельности страховой организации, условия (правила) страхования… Читать ещё >

Кыргызская Республика. Страховой рынок СНГ (реферат, курсовая, диплом, контрольная)

Виды страхования. Договор страхования, условия и порядок осуществления регулируются Гражданским кодексом Кыргызской Республики и законами, принятыми на его основе.

Классификация по видам лицензируемой страховой деятельности определена в приложении к главе 42 «Особенности лицензирования страховой деятельности» Положения о лицензировании отдельных видов деятельности, утвержденного постановлением Правительства Кыргызской Республики от 31 мая 2001 года № 260.

Согласно данному Положению страховая деятельность предусматривает осуществление видов страхования при личном страховании, имущественном страховании, страховании ответственности. Содержание видов страховой деятельности определяется согласно классификации по видам лицензируемой страховой деятельности.

- 1. Личное страхование:

- · Страхование жизни.

- · Страхование от несчастных случаев и болезней.

- · Добровольное медицинское страхование.

- 2. Имущественное страхование:

- · Страхование средств наземного транспорта.

- · Страхование средств воздушного транспорта.

- · Страхование средств водного транспорта.

- · Страхование грузоперевозок.

- · Страхование имущества от огня и других опасностей.

- · Страхование коммерческих и финансовых рисков.

- · Страхование от риска юридических затрат, включая затраты по судебным издержкам.

Прочие виды страхования имущества, кроме перечисленных в пунктах 2.1?2.7.

3. Страхование ответственности:

Страхование гражданско-правовой ответственности владельцев автотранспортных средств.

- · Страхование ответственности владельцев воздушных средств.

- · Страхование ответственности владельцев средств водного транспорта.

- · Страхование профессиональной ответственности.

- · Страхование ответственности предприятий.

- · Страхование иных видов ответственности.

- 4. При перестраховании лицензии выдаются на перестрахование по видам страхования согласно настоящей классификации.

В связи с принятым Законом Кыргызской Республики от 19 октября 2013 года № 195 «О лицензионно-разрешительной системе в Кыргызской Республике» Госфиннадзором внесены дополнения к проекту Положения о лицензировании отдельных видов деятельности, где предусмотрена следующая классификация:

- 1. Добровольное накопительное страхование жизни.

- 2. Добровольное личное страхование.

- 3. Добровольное имущественное страхование.

- 4. Добровольное страхование ответственности.

- 5. Обязательные виды страхования.

- 6. Входящее перестрахование по обязательным и добровольным видам страхования.

Обязательное страхование. В 2008 году были приняты четыре закона Кыргызской Республики об обязательном страховании гражданской ответственности в целях организации, формирования и регламентации страховых отношений между субъектами обязательного страхования, которые регулируют общественные отношения, возникающие в области обязательного страхования гражданской ответственности:

от 4 августа 2008 года № 188 «Об обязательном страховании гражданской ответственности перевозчикаопасных грузов». Главной целью является возмещение ущерба или вреда, который причинен при наступлении негативных последствий во время перевозки опасных грузов;

от 4 августа 2008 года № 189 «Об обязательном страховании гражданской ответственности перевозчика перед пассажирами». Главной целью является возмещение ущерба или вреда, который причинен при наступлении негативных последствий во время перевозки пассажиров;

от 5 августа 2008 года № 194 «Об обязательном страховании гражданской ответственности работодателя за причинение вреда жизни и здоровью работника при исполнении им трудовых (служебных) обязанностей». Главной целью является возмещение вреда жизни и здоровью работника при исполнении им трудовых (служебных) обязанностей;

от 15 августа 2008 года № 202 «Об обязательном страховании гражданской ответственности организаций, эксплуатирующих опасные производственные объекты». Главной целью является возмещение за причинение вреда жизни, здоровью и (или) имуществу третьих лиц и окружающей природной среде в результате аварии на опасном производственном объекте.

Данные законы направлены на своевременное и полное возмещение ущерба жизни, здоровью и имуществу пострадавших пассажиров и наемных работников, а также экологии и населению.

Кроме того, эти законы позволят юридическим и физическим лицам — перевозчикам пассажиров и опасных грузов, организациям, эксплуатирующим опасные производственные объекты, и работодателям без ущерба для бизнеса возместить нанесенный ущерб.

Доля страховых премий по обязательному страхованию гражданской ответственности составляет 8,8% в общем объеме страховых премий.

В целях реализации законов Кыргызской Республики об обязательном страховании гражданской ответственности перевозчика опасных грузов, организаций, эксплуатирующих опасные производственные объекты, работодателя за причинение вреда жизни и здоровью работника при исполнении им трудовых (служебных) обязанностей и перевозчика перед пассажирами было принято постановление Правительства Кыргызской Республики от 26 февраля 2010 года № 113 «Об утверждении страховых тарифов и размеров страховых сумм (лимитов ответственности) обязательного страхования гражданской ответственности», которое вступило в силу с 1 июля 2010 года.

Информация по обязательным видам страхования гражданской ответственности.

Показатели. | 01.07. 2010 -31.12.2010. | 2011 год. | 2012 год. | 2013 год. | 2014 год. | |

Страховая премия, млн рублей По данным Национального банка Кыргызской Республики, официальный курс российского рубля к кыргызскому сому на 31 декабря 2014 года составил 1,04 сома. | 16,3. | 63,9. | 73,3. | 83,8. | 85,2. | |

Доля в общем объеме страховых премий, %. | 3,2. | 9,4. | 9,1. | 9,1. | 8,8. | |

Страховые выплаты, млн рублей. | 1,8. | 2,6. | 4,9. | |||

Количество заключенных договоров. | ||||||

Финансовые показатели развития страхового рынка. Страховые организации активно улучшают финансовые показатели. Совокупные активы страховых организаций за 2014 год составляли 2 386,5 млн рублей. Страховые резервы также значительно увеличены до 154,3 млн рублей.

Роль страхового сектора в экономике Кыргызской Республики.

Показатели. | 2010 год. | 2011 год. | 2012 год. | 2013 год. | 2014 год. | |

ВВП, млн рублей. | 204 038,46. | 262 601,63. | 292 644,33. | 336 565,77. | 381 997,21. | |

Отношение страховых премий к ВВП, %. | 0,25. | 0,26. | 0,28. | 0,28. | 0,26. | |

Отношение активов к ВВП, %. | 0,44. | 0,39. | 0,45. | 0,47. | 0,63. | |

Отношение страховых премий на душу населения, рублей. | 94,33. | 124,52. | 145,48. | 164,33. | 169,42. | |

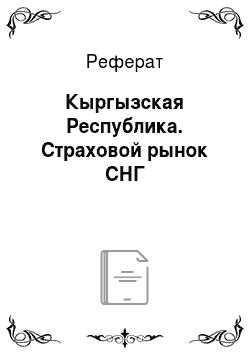

Институциональная среда страхового рынка. По состоянию на 1 января 2015 года в Кыргызской Республике осуществляют деятельность 17 страховых организаций, включая 2 перестраховочные организации, из них:

6 организаций с участием нерезидентов: САОЗТ «Кыргызинстрах» (1,4% кыргызский капитал и 98,6% российский капитал), ЗАО СК «Росстрах — Кыргызстан» (100%-ный российский капитал), ЗАО СК «Джубили Кыргызстан Иншуренс Компани» (39% пакистанский, 10% швейцарский и 51% кыргызский капитал), ЗАО СК «Арсеналъ-Кыргызстан» (100%-ный российский капитал), ЗАО СК «Столичное Страховое Общество» (100%-ный российский капитал), ЗАО «Страховой резерв» (100%-ный английский капитал); 11 организаций со 100%-ным кыргызским капиталом.

В основном страховой бизнес сосредоточен в столице (16 компаний) и только 1 страховая компания действует в г. Жалалабате (ЗАО СК «Дос — Инвест»).

Из 15 страховых организаций 5 страховых компаний созданы с участием нерезидентов: 2 компании со 100%-ным английским капиталом;

2 — с российским капиталом; 1 — со 100%-ным казахстанским капиталом.

В 2014 году страховыми компаниями осуществлялось более 100 видов добровольного страхования и 5 видов обязательного страхования.

Рис. 16. Количество страховых (перестраховочных) организаций в Кыргызской Республике.

Минимальный размер уставного капитала для страховой организации установлен в национальной валюте Кыргызской Республики и в пересчете на российский рубль по курсу Национального банка Кыргызской Республики на 31 декабря 2014 года составляет:

для вновь создаваемых страховых организаций в размере не менее 28,8 млн рублей для осуществления деятельности по добровольным видам страхования и перестрахования;

вновь создаваемых страховых организаций в размере не менее 192,3 млн рублей для осуществления деятельности исключительно по перестрахованию;

действующих страховых организаций в размере не менее 24 млн рублей для осуществления деятельности по добровольным видам страхования и перестрахования;

страховых организаций, осуществляющих деятельность на условиях совмещения добровольных и обязательных видов страхования и перестрахования, в размере не менее 48 млн рублей;

действующих страховых организаций, осуществляющих деятельность исключительно по перестрахованию, в размере не менее 96,1 млн рублей.

При этом участие иностранных инвесторов в акционерном капитале страховых организаций не ограничивается, а для страховщиков с участием иностранного капитала нет никаких ограничений в проведении страховых операций.

Нормативно-правовая база страхового рынка. Основными нормативными правовыми актами, которыми регулируются страховая деятельность, являются Гражданский кодекс Кыргызской Республики, Кодекс «Об административной ответственности» и Закон от 30 декабря 1998 года № 160 «Об организации страхования в Кыргызской Республике».

Глава 46 Гражданского кодекса Кыргызской Республики регулирует отношения по страхованию между всеми участниками отношений по страхованию при заключении и исполнении договоров страхования.

Закон Кыргызской Республики от 23 июля 1998 года № 96.

«Об организации страхования в Кыргызской Республике» устанавливает основные принципы государственного регулирования страховой деятельности, особенности организации страхового дела, порядок лицензирования, создания и прекращения деятельности, осуществления государственного надзора за страховой деятельностью в республике.

Закон Кыргызской Республики от 21 августа 2004 года № 163.

«Об обязательном государственном страховании жизни и здоровья военнослужащих и военнообязанных, призванных на учебные и специальные сборы, и приравненных к ним лиц» регулирует обязательные виды страхования.

Страховая деятельность регулируется законами Кыргызской Республики: от 11 мая 2004 года № 59 «О ратификации Соглашения о сотрудничестве в области страхования в рамках Евразийского экономического сообщества, подписанного 27 апреля 2003 года в городе Душанбе»; от 31 июля 2006 года № 135 «О противодействии финансированию терроризма и легализации (отмыванию) доходов, полученных преступным путем»; от 26 января 2009 года № 31 «Об особенностях страхования в растениеводстве»; «О ратификации Протокола о создании общего страхового рынка государств — членов Евразийского экономического сообщества, подписанного 27 ноября 2009 года в городе Минск», принят Жогорку Кенешем Кыргызской Республики от 25 марта 2011 года и вступил в силу с 19 апреля 2011 года.

Также в республике действуют ряд подзаконных актов, регулирующих страховую деятельность по вопросам обеспечения финансовой устойчивости страховщика, требований по размеру уставного капитала, правил инвестирования страховых резервов, установлении тарифов по обязательным видам страхования и т. д., в том числе постановления Правительства Кыргызской Республики:

от 16 октября 1996 года № 475 «О мерах по защите национального страхового рынка»;

от 31 мая 2001 года № 260 «Об утверждении Положения о лицензировании и отдельных видов предпринимательской деятельности»? глава 42 «Особенности лицензирования страховой деятельности»;

от 3 февраля 2005 года № 55 «О мерах по реализации Закона Кыргызской Республики «Об обязательном государственном страховании жизни и здоровья военнослужащих и военнообязанных, призванных на учебные и специальные сборы, и приравненных к ним лиц»;

от 5 августа 2009 года № 500 «Об утверждении Положения о порядке расчета нормативов отчислений в страховые (технические) резервы страховых организаций Кыргызской Республики»;

от 12 сентября 2009 года № 578 «Об организации страхования по исламским принципам»;

от 26 февраля 2010 года № 113 «Об утверждении страховых тарифов и размеров страховых сумм (лимитов ответственности) обязательного страхования гражданской ответственности»;

от 30 марта 2010 года № 195 «О проекте Закона Кыргызской Республики «О ратификации Протокола о создании общего страхового рынка государств? членов Евразийского экономического сообщества, подписанного 27 ноября в городе Минск»;

от 5 ноября 2010 года № 265 «О внесении дополнения в постановление Правительства Кыргызской Республики «Об утверждении Положения о порядке расчета нормативов отчислений в страховые (технические) резервы страховых организаций Кыргызской Республики от 5 августа 2009 года № 500»;

от 5 ноября 2010 года № 266 «Об утверждении формы и сроков представления страховыми (перестраховочными) организациями отчета «Сведения о поступивших страховых премиях и выплатах страховых возмещений»;

от 25 ноября 2010 года № 299 «Об установлении максимального объема ответственности по отдельному риску в договоре страхования»;

от 25 ноября 2010 года № 300 «Об утверждении минимальных размеров уставного капитала для страховой организации»;

от 5 января 2011 года № 3 «Об утверждении Правил размещения страховыми организациями страховых (технических) резервов»;

от 1 июня 2011 года № 278 «Об утверждении Инструкции о пруденциальных нормативах для страховой (перестраховочной) организации и представлении отчета о выполнении пруденциальных нормативов»;

от 23 августа 2011 года № 481 «Об утверждении Положения о порядке представления и публикации финансовой отчетности страховыми организациями и негосударственными пенсионными фондами»;

от 11 ноября 2011 года № 712 «Об утверждении Положения о временной администрации по управлению страховыми (перестраховочными) организациями».

Для обеспечения своей платежеспособности страховщики обязаны соблюдать нормативы платежеспособности и максимальную ответственность по страхованию отдельных рисков, исходя из размера собственных средств. Методика расчета нормативов, а также их размеры установлены Инструкцией о пруденциальных нормативах для страховой (перестраховочной) организации и представлении отчета о выполнении пруденциальных нормативов, утвержденной постановлением Правительства Кыргызской Республики от.

1 июня 2011 года № 278. В частности, для страховых компаний установлены следующие нормативы платежеспособности:

норматив достаточности высоколиквидных активов, рассчитываемый как отношение стоимости высоколиквидных активов к сумме страховых резервов;

норматив достаточности капитала, рассчитываемый как отношение стоимости всех активов, с учетом их классификации по качеству и ликвидности, уменьшенной на сумму страховых резервов и иных обязательств к минимальному размеру уставного капитала для действующей страховой (перестраховочной) организации;

норматив текущей платежеспособности, рассчитываемый как отношение страховых премий нетто к сумме страховых выплат и операционных расходов.

Постановлением Правительства Кыргызской Республики от 25 ноября 2010 года № 299 «Об установлении максимального объема ответственности по отдельному риску в договоре страхования» установлено, что максимальный объем ответственности по отдельному риску в договоре страхования не может превышать 20% суммы собственных средств.

Формирование страховых (технических) резервов и порядок их размещения регулируются Положением о порядке расчета нормативов отчислений в страховые (технические) резервы страховых организаций Кыргызской Республики, утвержденным постановлением Правительства Кыргызской Республики от 5 августа 2009 года № 500, и Правилами размещения страховыми организациями страховых (технических) резервов, утвержденными постановлением Правительства Кыргызской Республики от 5 января 2011 года № 3.

Госфиннадзор в 2014 году разработал проекты законов Кыргызской Республики:

«Об обязательном страховании гражданско-правовой ответственности владельцев транспортных средств», который направлен на рассмотрение в парламент республики;

«Об обязательном страховании жилых помещений от пожара и стихийных бедствий»;

«Об актуарной деятельности в Кыргызской Республике», которые проходят согласование в министерствах и ведомствах Кыргызской Республики.

Укрепление взаимоотношений Кыргызской Республики с другими государствами — участниками СНГ способствует развитию сотрудничества в области страховой деятельности, расширению страхового рынка, гармонизации национального законодательства, укреплению деловых связей между участниками страховых рынков, стимулированию развития финансово-экономических связей.

Административные требования. Страховщиками признаются юридические лица, созданные в организационно-правовой форме, предусмотренной Законом Кыргызской Республики «Об организации страхования в Кыргызской Республике», с целью осуществления страховой деятельности и получившие в установленном порядке лицензию на осуществление страховой деятельности на территории Кыргызской Республики. Юридические лица, не отвечающие указанным требованиям, не вправе заниматься страховой деятельностью.

Для получения лицензии на осуществление страховой деятельности страховщик представляет учредительный договор, устав страховой организации, протокол собрания учредителей о принятии устава, утверждении членов совета директоров, должностных лиц исполнительного органа управления страховой организации и главного бухгалтера, бизнес-план деятельности страховой организации, условия (правила) страхования, сведения об акционерах страховой организации, владеющих 10% и более акций страховой организации, и другие документы согласно законодательству Кыргызской Республики.

Учредителями и акционерами страховой организации могут быть юридические и физические лица — резиденты и нерезиденты Кыргызской Республики.

Также в Кыргызской Республике может осуществляться страховая деятельность в соответствии с исламскими принципами страхования.

Посредническая деятельность по страхованию, связанная с заключением договоров страхования от имени иностранных страховых организаций на территории Кыргызской Республики, не допускается.

Страховые организации не вправе заниматься никакой другой деятельностью, кроме обозначенной в лицензии и необходимой для осуществления деятельности страховой организации в соответствии с законодательством Кыргызской Республики.

Для осуществления страховой деятельности на территории Кыргызской Республики и исполнения своих функциональных обязанностей должностным лицам страховых (перестраховочных) организаций необходимо пройти в уполномоченном государственном органе согласование на соответствие квалификационным требованиям, установленным Положением о квалификационных требованиях, предъявляемых к должностным лицам страховой (перестраховочной) организации. Согласно данному Положению квалификационные требования устанавливаются к стажу и опыту работы должностных лиц страховых (перестраховочных) организаций.

Положением о квалификационных требованиях, предъявляемых к должностным лицам страховой (перестраховочной) организации, утвержденным постановлением Правительства Кыргызской Республики от.

1 августа 2012 года № 525, установлены квалификационные требования и ограничения для лиц, занимающих в страховой (перестраховочной) организации должность руководителя единоличного или коллегиального исполнительного органа, члена коллегиального исполнительного органа, главного бухгалтера и внутреннего аудитора. В частности, Положением установлены требования к образованию, стажу и опыту работы, отсутствию судимости и наличию безупречной деловой репутации должностных лиц.

Налогообложение страховых компаний. Страховые (перестраховочные) компании уплачивают 12 общегосударственных и местных налогов в республиканский и местный бюджеты, а также отчисления страховых взносов в Социальный фонд Кыргызской Республики.

№ п/п. | Виды налогов. | Процентные ставки. | |

1. | Подоходный налог. | 10% (ежемесячно от заработной платы). | |

2. | Налог на прибыль. | 10% (ежеквартально от налогооблагаемой суммы). | |

3. | Земельный налог. | Ставки для земель в зависимости от населенных пунктов с численностью населения в тыс. человек (сом/кв. м) (ежеквартально около 2,9%). | |

4. | Налог на имущество (транспортные средства). | Для транспортных средств расчетным путем: ставки налога в сомах с каждого 1 куб. см рабочего объема двигателя (1 раз год около 0,8%). | |

5. | Налог на недвижимое имущество. | Ставки рассчитываются в зависимости от объекта имущества, стоимость 1 кв. м площади объекта имущества, от местонахождения на территории Кыргызской Республики. | |

6. | Сбор за вывоз мусора. | С каждого основного работника 96 рублей. (1 раз в год). | |

7. | Налог с продаж. | 2% (ежемесячно от поступивших премий). | |

8. | Налоги с нерезидентов: страховые платежи, полученные: а) по договорам страхования или перестрахования рисков, за исключением по договорам обязательного страхования; | 5% (ежемесячно). | |

б) по договорам обязательного страхования или перестрахования по обязательному страхованию рисков. | 5% (ежемесячно). | ||

9. | НДС (по неоперационной деятельности). | 12% (ежемесячно). | |

10. | За льготное налогообложение в свободной экономической зоне. | 2%. | |

11. | Налог на проценты с депозита (в комбанке). | 10% (проценты, выплачиваемые налогоплательщикам, облагаются налогом у источника дохода в Кыргызской Республике). | |

12. | Налог на процентный доход. | 10% (ежемесячно). | |

13. | Страховые взносы в Социальный фонд. | 10% с заработной платы работников и 17,25% с начисленной заработной платы всех работников (ежемесячно). | |

Налоговые отчисления страховых (перестраховочных) организаций Кыргызской Республики за 2011?2014 годы (млн рублей).

№ п/п. | Наименование налогов. | 2011 год. | 2012 год. | 2013 год. | 2014 год. | |

1. | Подоходный налог. | 4,42. | 5,93. | 8,3. | 8,32. | |

2. | Налог на прибыль. | 5,02. | 5,85. | 8,98. | 8,63. | |

3. | Земельный налог. | 0,03. | 0,06. | 0,03. | 0,03. | |

4. | Налог на имущество. (транспортные средства). | 0,02. | 0,04. | 0,06. | 0,05. | |

5. | Налог на недвижимое имущество. | 0,18. | 0,14. | 0,13. | 0,13. | |

6. | Сбор за вывоз мусора. | 0,01. | 0,02. | 0,02. | 0,02. | |

7. | Налог с продаж. | 5,63. | 5,45. | 6,72. | 8,33. | |

8. | Налог на доход нерезидентов. | 23,45. | 28,12. | 31,29. | 29,73. | |

9. | НДС (по неоперационной деятельности). | 0,18. | 0,08. | 0,14. | 2,43. | |

10. | За льготное налогооблажение в Свободной экономической зоне. | 0,24. | 0,23. | 0,83. | 0,35. | |

11. | Налог на проценты с депозита (в банке). | 1,52. | 1,85. | 2,63. | 3,15. | |

12. | Налог на процентный доход. | 0,02. | 0,24. | 1,01. | 3,66. | |

Итого. | 40,73. | 60,13. | 61,28. | |||

Страховыми (перестраховочными) компаниями за 2014 год было уплачено налогов на сумму 61,28 млн рублей, что на 50,5% больше уплаченных налогов в 2011 году.

Антикризисные меры поддержки страхового рынка. В целях поддержания стабильного роста проведена работа по повышению доверия населения к страхованию путем повышения финансовой устойчивости и прозрачности страховых организаций, совершенствования нормативной правовой базы в области страхования, принятия мер по совершенствованию системы обязательного страхования.

При этом страховой рынок Кыргызской Республики оказался менее подвержен влиянию мирового финансового кризиса, чем другие сектора финансового рынка. Объем страховых премий в 2010 году увеличился на 11,2% по сравнению с 2009 годом, совокупные активы? на 8,8%, совокупный собственный капитал? на 3,4%.

Динамика основных статистических показателей развития страхового рынка. За 2013 год страховыми организациями Кыргызской Республики получено страховых премий на сумму 924,6 млн рублей, а за 2014 год? 972,6 млн рублей, что более чем в 2 раза больше показателя 2009 года. Выплаты страховых возмещений за 2013 год составили 88,4 млн рублей и увеличились на 74,5% по сравнению с 2009 годом. Выплаты страховых возмещений за 2014 год составили 128,9 млн рублей и увеличились в 2,5 раза по сравнению с 2009 годом.

Рис. 17. Динамика страховых премий и страховых выплат (млн рублей).

Основную долю страховой премии за 2014 год занимает имущественное страхование.

Рис. 18. Доля видов страхования в общем объеме поступивших страховых премий.

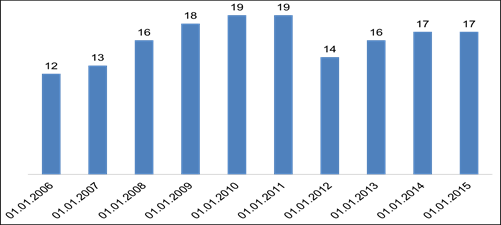

Не менее важным показателем развития страхового рынка является отношение принятых страховых премий к объему ВВП страны. В 2009 году страховые премии, собранные страховыми организациями, составили 0,24% ВВП республики.

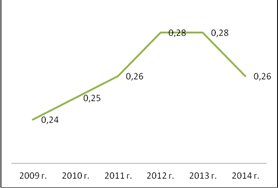

Рис. 19. Отношение страховых премий страховых организаций к структуре ВВП (%) | Рис. 20. Страховые премии на душу населения (рублей) | |

За 2013 год доля страховых премий в структуре ВВП составила 0,28% и увеличилась на 4 базисных пункта по сравнению с 2009 годом. За 2014 год доля страховых премий в структуре ВВП составила 0,26% и увеличилась на 2 базисных пункта по сравнению с 2009 годом.

Страховые премии на душу населения в период с 2009 по 2014 год возросли с 86 до 169,4 рубля, тем самым увеличившись за 5 лет на 96,7%.

Развитие инвестиционной деятельности в страховой сфере. В целях укрепления финансовой устойчивости страховых организаций, безопасности и надежности страхового рынка, а также повышения доверия общества к страховым организациям постановлением Правительства Кыргызской Республики от 5 января 2011 года № 3 были приняты Правила размещения страховыми организациями страховых (технических) резервов (далее — Правила). Правила устанавливают требования к активам, принимаемым в счет покрытия (обеспечения) страховых (технических) резервов. Активы, принимаемые в счет покрытия страховых (технических) резервов, должны удовлетворять условиям надежности, возвратности, прибыльности, ликвидности и диверсификации.

В счет покрытия страховых (технических) резервов принимаются следующие виды активов:

- 1) государственные ценные бумаги Кыргызской Республики, муниципальные ценные бумаги;

- 2) ценные бумаги (кроме государственных и муниципальных облигаций), находящиеся в наивысшей и следующей за наивысшей категориях листинга на фондовых биржах Кыргызской Республики;

- 3) ценные бумаги, кроме указанных в подпункте 2 настоящего пункта и соответствующие требованиям пункта 3 настоящих Правил;

- 4) право на участие в капитале коммерческих организаций (доли в хозяйственных товариществах и обществах, за исключением акционерных обществ, инвестиционные паи паевых инвестиционных фондов, имеющих прибыльную деятельность на протяжении последних трех лет);

- 5) вклады (депозиты) в банках, осуществляющих безубыточную деятельность на рынке банковских услуг не менее двух лет при отсутствии информации, свидетельствующей о ненадлежащей деловой репутации банка и имеющих положительное заключение внешнего аудитора за прошедшие два отчетных периода;

- 6) недвижимое имущество;

- 7) доля перестраховщиков в страховых (технических) резервах;

- 8) доля одного перестраховщика в страховых (технических) резервах (кроме доли перестраховщиков в резерве заявленных, но неурегулированных убытков);

- 9) депо премий по рискам, принятым в перестрахование;

- 10) дебиторская задолженность страхователей, страховых посредников по страховым премиям (взносам), за исключением дебиторской задолженности страхователей по договорам обязательного государственного страхования;

- 11) дебиторская задолженность страхователей по договорам обязательного государственного страхования;

- 12) дебиторская задолженность перестраховщиков, перестрахователей и страховщиков по операциям перестрахования и сострахования;

- 13) займы с обязательным оформлением залогового обязательства;

- 14) денежная наличность, денежные средства на счетах в банках;

- 15) слитки золота и серебра;

- 16) активы, принимаемые в счет покрытия страховых (технических) резервов, не относящихся к расположенным на территории Кыргызской Республики страховым резервам, за исключением доли перестраховщиков, не являющихся резидентами Кыргызской Республики.

Не менее 80% средств страховых (технических) резервов без доли перестраховщика должны быть инвестированы на территории Кыргызской Республики, если иное не предусмотрено законодательством Кыргызской Республики и вступившими в установленном законом порядке в силу международными договорами, участницей которых является Кыргызская Республика.

Страховщики не могут размещать средства своих страховых (технических) резервов иным образом, нежели это предусмотрено Правилами.

Рис. 21. Структура инвестиционного портфеля страховых организаций по состоянию на 1 января 2015 года (%).

Структура инвестиционного портфеля страховых организаций по состоянию на 1 января 2015 года.

Вид актива. | Млн рублей. | |

Вклады (депозиты) в коммерческих банках Кыргызской Республики. | 116,4. | |

Государственные ценные бумаги Кыргызской Республики. | 18,5. | |

Ценные бумаги акционерных обществ. | 7,2. | |

Займы выданные. | 13,7. | |

Всего. | 155,8. | |

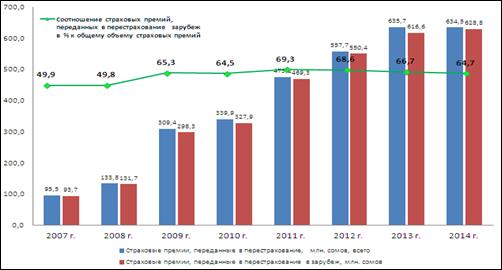

Страховые премии, переданные на перестрахование в зарубежье и внутри республики (млн рублей).

Показатели. | 2007 год. | 2008 год. | 2009 год. | 2010 год. | 2011 год. | 2012 год. | 2013 год. | 2014 год. | |

Страховые премии. | 187,7. | 264,4. | 508,1. | 677,6. | 802,4. | 924,6. | 972,6. | ||

Страховые премии, переданные в перестрахование, всего. | 95,5. | 133,8. | 309,4. | 339,9. | 475,2. | 557,7. | 635,7. | 634,5. | |

Соотношение страховых премий, переданных в перестрахование, всего в % к общему объему страховых премий (2/1). | 50,9. | 50,6. | 67,7. | 66,9. | 70,1. | 69,5. | 68,7. | 65,2. | |

Страховые премии, переданные в перестрахование за рубеж. | 93,7. | 131,7. | 298,3. | 327,9. | 469,3. | 550,4. | 616,6. | 628,8. | |

Соотношение страховых премий, переданных в перестрахование за рубеж, в % к общему объему страховых премий. | 49,9. | 49,8. | 65,3. | 64,5. | 69,3. | 68,6. | 66,7. | 64,7. | |

Соотношение страховых премий, переданных в перестрахование за рубеж, в % к страховым премиям, переданным на перестрахование, всего (3/2). | 98,1. | 98,4. | 96,4. | 96,4. | 98,7. | 98,7. | 99,1. | ||

Страховые премии, переданные в перестрахование внутри республики. | 1,9. | 2,2. | 11,2. | 12,1. | 5,9. | 7,3. | 5,6. | ||

Соотношение страховых премий, переданных в перестрахование внутри страны, в % к общему объему страховых премий (4/1). | 0,8. | 2,4. | 2,4. | 0,9. | 0,9. | 0,6. | |||

Соотношение страховых премий, переданных в перестрахование внутри страны, в % к страховым премиям, переданным на перестрахование, всего (4/2). | 1,6. | 3,7. | 3,7. | 1,3. | 1,3. | 0,9. | |||

По итогам 2013 года на перестрахование было передано 68,7% общего объема страховых премий, из них 97% было передано за рубеж и 3%? на перестрахование внутри республики.

За 5 лет соотношение премий, переданных на перестрахование, к общему объему страховых выплат существенно не изменилось и составило в среднем 68,6%.

Рис. 22. Страховые премии, переданные в перестрахование за рубеж (млн рублей).

Планы мероприятий на будущее. Страхование является одной из наиболее динамично развивающихся сфер кыргызского бизнеса. Объемы операций на рынке страховых услуг неуклонно растут. Тем не менее на развитие страхования негативно влияют следующие факторы:

существующий уровень платежеспособности и спроса граждан и юридических лиц на страховые услуги не способствует должному развитию страхования;

отсутствие надежных финансовых инструментов долгосрочного размещения страховых резервов, достаточного объема высоколиквидных финансовых инструментов и невысокая доходность ценных бумаг местных компаний не позволяют страховым компаниям инвестировать страховые резервы более эффективно;

недостаточный уровень страховой культуры потенциальных потребителей по вопросам получения страховых продуктов и услуг ограничивает использование и развитие механизмов страховой защиты;

отсутствие административных мер воздействия за неисполнение или ненадлежащее исполнение законов обязательного страхования страхователями не позволяет страховым компаниям обеспечить исполнение этих законов;

отсутствие лицензированных актуариев не позволяет осуществлять проведение расчетов страховых резервов, страховых тарифов, предоставлять консультационные услуги в области актуарной деятельности.

Основные задачи и приоритетные направления в развитии страхового рынка отражены в Национальной стратегии устойчивого развития Кыргызской Республики на период 2013?2017 годов, утвержденной Указом Президента Кыргызской Республики от 21 января 2013 года № 11.

В целях дальнейшего развития страхования в Кыргызской Республике, обеспечения страховой защиты граждан и юридических лиц, а также определения подходов государственного регулирования страхового рынка, приоритетных направлений развития страхового рынка, необходимых мер по реализации приоритетных направлений развития страхового рынка были приняты Концепция развития страхового рынка Кыргызской Республики на 2013?2017 годы и План мероприятий, которые утверждены постановлением Правительства Кыргызской Республики от 15 апреля 2013 года № 194.

Ключевыми задачами в развитии страхового сектора являются:

совершенствование законодательной базы, способствующей развитию страховой деятельности;

усиление работы по разработке и принятию законов и других нормативных правовых актов по введению обязательных видов страхования, расширение предоставления страховщиками новых страховых продуктов по добровольным видам страхования;

обеспечение финансовой устойчивости и роста капитализации страховых организаций для способности удержания крупных рисков, а также расширения страховыми организациями региональной сети;

разработка и внедрение комплекса механизмов, стимулирующих инвестированию страховых ресурсов в национальную экономику;

создание благоприятных условий, стимулирующих заинтересованность населения в получении страховых услуг;

создание эффективного механизма государственного регулирования и надзора за страховой деятельностью;

развитие и дальнейшее совершенствование инфраструктуры страхового рынка (институты актуариев, брокеров, урегулирования убытков и претензий).

Приоритетным направлением развития страхового рынка является развитие обязательных видов страхования. По данному приоритету поставлена задача введения новых видов обязательного страхования и дальнейшая реализация действующих видов обязательного страхования гражданской ответственности.

В целях решения указанной задачи предусматривается реализация следующих мероприятий:

исполнение Концепции развития страхового рынка Кыргызской Республики на 2013?2017 годы;

введение

новых видов обязательного страхования, таких как: обязательное страхование гражданско-правовой ответственности владельцев автотранспортных средств (ОСАГО) и обязательное страхование жилых помещений от пожара и стихийных бедствий.

Все перечисленные мероприятия создадут конкурентоспособный страховой рынок, обеспечат финансовую устойчивость и надежность страховых организаций, повысят качество предоставляемых ими услуг, расширят сферу применения страховой защиты имущественных и личных интересов населения от различных рисков.