Формы обеспечения возвратности банковского кредита

Анализируя кредитоспособность возможного заёмщика и оценки уровня заявки на сотрудник банка получает естественно от заёмщика весь пакет документов, как полагается, с утвержденным правлением банка перечнем, удостоверяет его личные данные по паспорту. Об этом делается отметка в кредитной заявке; производит экономический анализ, пользуясь имеющейся и полученной от заемщика информацией, которая… Читать ещё >

Формы обеспечения возвратности банковского кредита (реферат, курсовая, диплом, контрольная)

Результативность имеющих форм обеспечения возврата банковского кредита зависит от эффективности правового механизма, грамотности правового и экономической сущности соответствующих документов, соблюдения норм деловой этики гарантов платежных обязательств. Конструирование структуры гарантий для кредитора (банка) своевременного возврата кредита находит в России особенную надобность, которая довольна актуальна в связи с непостоянством финансового состояния многих кредиторов, малым, нехватающим опытом работы в рыночных условиях бизнесменов, банкиров, юристов. Рассмотрим более подробно каждую форму обеспечения возвратности банковского кредита Таблица 1. Формы обеспечения возвратности кредита.

Форма обеспечения возвратности кредита. | Количество баллов. | Максимальная сумма кредита в % к обеспечению. | |

1. Ипотека. | 60−80. | ||

2. Залог вкладов,. | находящихся в банке,. | который предоставил. | |

кредит. | |||

3. Поручительство (гарантии). | В зависимости от степени кредитоспособности поручителя (гаранта) до 100. | ||

4. Залог ценных бумаг. | Ценные бумаги, приносящие твёрдый % 70−80, акции 50−60. | ||

Каждая ет собой довольно значимое положение, играет далеко не роль второго пана в обеспечении возвратности банковского кредита. Каждая из них представлена более подробно ниже.

Определение кредитоспособности клиента.

Банк заинтересован в сотрудничестве с надежными заемщиками, поэтому к организациям, желающим воспользоваться кредитными продуктами Банка, предъявляются определенные требования. В частности, у заемщика должен быть свой устойчивый и перспективный бизнес, он должен обладать успешным опытом работы, располагать собственным капиталом и, если понадобится, способностью предоставить Банку достаточное обеспечение. Приветствуется, когда заемщик рассматривает кредитование в Банке как часть долгосрочного и взаимовыгодного сотрудничества. Для того, чтобы взять кредит в банке необходимо оформить кредитную заявку на основании которой банк оценит, насколько профиль деятельности организации и особенности ведения бизнеса соответствуют кредитной политике Банка.

Чтобы быть удостоверенным в обеспечении заемщиком обязательств банк узнаёт с помощью ряда коэффициентов кредитоспособность заемщика. Как правило, делятся на три класса по кредитоспособности (Таблица 2).

Таблица 2 — Три класса по кредитоспособности.

Показатели. | Значения показателей. | Доля, %. | |||

Первый класс. | Второй класс. | Третий класс. | |||

К ал. | 0,2 и выше. | 0,15 — 0,2. | Менее 0,15. | ||

К сл. | 1,0 и выше. | 0,5 — 1,0. | Менее 0,5. | ||

К тл. | 2,0 и выше. | 1,0 — 2,0. | Менее 1,0. | ||

К а. | 0,7 и выше. | 0,5 — 0,7. | Менее 0,5. | ||

Анализируя кредитоспособность возможного заёмщика и оценки уровня заявки на сотрудник банка получает естественно от заёмщика весь пакет документов, как полагается, с утвержденным правлением банка перечнем, удостоверяет его личные данные по паспорту. Об этом делается отметка в кредитной заявке; производит экономический анализ, пользуясь имеющейся и полученной от заемщика информацией, которая включает сведения о полноте формирования уставного капитала, взаимоотношениях клиента с банком в прошлом. Важное внимание банк уделяет проверке обязательств, присущих клиенту: сроки, форма расчётов, выплаты и На фазе подготовления кредитного контракта устанавливается кредитоспособность заёмщика. То есть в силах ли клиент возвратить долг, и уплатить проценты за пользование ссудой в установленный срок. Не стоит думать, что «кредитоспособность» и «платежеспособность» это синонимы. Кредитоспособность заемщика в отличие от его платежеспособности не фиксирует платежи за истекший период, а прогнозирует его платежеспособность на ближайшую перспективу. Оценивается кредитоспособность на основе системы показателей, которые показывают родники и размещение оборотных средств и результаты хозяйственно-финансовой деятельности. Анализируя кредитоспособность заёмщика, в оборот берутся различные факторы: кредитная история, доход, заработная плата и т. п.

Кредитоспособность оценивается следующими коэффициентами:

- -ликвидности;

- -покрытия;

- -оборачиваемости;

- -привлечения, включающим показатель финансовой независимости и показатель обеспеченности собственными оборотными средствами;

- -прибыльности.

Из показателей, которые представлены сверху и оценки, которые им соответствуют, определяется категория кредитоспособности. В зависимости от типа кредитоспособности складываются отношениия между банком и заёмщиком; условия предоставления кредита (размер ссуды, срок, форма обеспеченности, процентная ставка). В банке клиенты и их кредитоспособность разграничены по пяти классам:

- -Клиенты первого и второго класса это приобретатели ссуд со стабильным доходом денежных средств. Они имеют право на пользование кредитом с минимальными процентными ставками;

- -клиенты 3-го класса достаточно стабильны в финансовом положении, их кредитование осуществляется на общих классических основаниях, со средней процентной ставкой, которая естественно выше, ежели у клиентов 1-ого и 2-ого класса;

- -клиенты 4-го класса обладатели малоустойчивым доходом. Предоставление им кредита носит характер повышенного риска, поэтому банком предпринимаются особые формы защиты, обеспечивающие возвратность кредитов, при этом процентная ставка возрастает;

- -к 5-му классу относятся клиенты неплатёжеспособные, которые, по мнению банка, не в состоянии обеспечить стабильную выплату кредита. Таким клиентам кредит банк не даёт.

Определение класса кредитоспособности рассчитывается с помощью взятия балансовых данных. Это означает, что характеризует хозяйственно-финансовую деятельность клиента в статике. Чтобы более точно выяснить степень надежности заемщика надлежаще проводить анализ этого показателя в динамике и изучать причины, которые оказывают влияние на уровень коэффициентов. Это обеспечит более точные данные для определения типа кредитоспособности. И также уточнить условия кредитования заемщика. Анализ причин, которые изменяют уровень соответствующих коэффициентов, является обязательным элементом процедуры оценки кредитоспособности клиента.

Формулировка кредитоспособности заёмщика — занимает чуть ли не первое место в рейтинге самых сложных вопросов в организме обеспечения возвратности кредита. Верный анализ кредитоспособности клиента даёт приемущество банку в плане того, что он может своевременно вмешаться в дела должника, остеречь его от банкротства, и при невозможности конечно оперативно перестать кредитовать этого заёмщика.

Банковская гарантия, поручительство Банковская гарантия, поручительство являются, как наиболее действенными способами обеспечения, но и самыми распространёнными, если конечно речь не идёт об ипотеке, автокредите и т. п.

Они действительны и эффективны. Это является довольно привлекательным для банка. Ведь обещания заёмщика страхуется обещанием третьих лиц перед банком, которые обязаны в свою очередь банку своим имуществом.

Банковская гарантия обязана обеспечить соответствующее исполнение должником (принципалом) своего обязательства перед кредитором в силу кредитного договора (бенефициантом). В лице гаранта в соответствии со ст. 368 ГК РФ могут быть представлены банки, другие кредитные учреждения или страховые организации. Банковская гарантия предоставляет собой сделку с одной стороны, в связи с чем банк (гарант) даёт письменное обязательство уплатить кредитору задолженную заёмщиком сумму денег вместе с %. Право, которое принадлежит кредитору по банковскй гарантии, не вправе быть передано иному лицу, невключенному в договор, а ответственность гаранта есть сумма оговоренная гарантией, независимо от реальной задолженности принципала по основному обязательству (если другое не предусмотрено в договоре). За получение гарантии должник обязан уплатить гаранту комиссионное вознаграждение.

Банковская гарантия начинает действовать со дня выдачи, а обязательство гаранта перед кредитором по гарантии заканчивается:

- — с уплатой бенефициару суммы, на которую выдана гарантия;

- — с окончанием определённого в гарантии срока, на который она выдана;

- — вследствие отказа бенефициара от своих прав по гарантии (либо путём возврата гаранте самой гарантии).

В отношении договора поручительства существенными условиями, без которых он считается незаключённым являются:

- — указание чётких действий, за кого было выдано поручительство;

- — данные, которые позволяют идентифицировать основное обязательство между должником и кредитором.

Одним из центральных вопросов при заключении договора поручительства является вопрос, связанный с определением объёма ответственности поручителя перед кредитором (степени распространения поручительства на долг). При этом устанавливается: отвечает ли поручитель за исполнение обязательства полностью или частично и в какой части).

В случае неисполнения или ненадлежащего исполнения должником обеспеченного поручительством обязательства, должник и поручитель несут перед кредитором солидарную ответственность (п. 1, ст. 363 ГК РФ).

Кроме того, согласно п. 2, ст. 363 ГК поручитель отвечает перед кредитором в том же объёме, что и должник, включая уплату процентов, возмещение судебных издержек по взысканию долга, других убытков кредитора, связанных с неисполнением или ненадлежащим исполнением обязательства должником. Подобное законодательное закрепление принципа солидарной ответственности должника и поручителя является более выгодным для кредитора, поскольку позволяет кредитору рассматривать поручителя как обычного должника, то есть в силу положений п. 1, ст. 323 ГК РФ, кредитор вправе потребовать исполнение обязательств как от всех должников совместно, так и в отдельности.

Важно отметить, что согласно п. 2, ст. 323 ГК РФ кредитор, не получивший полного удовлетворения от одного из солидарных должников, вправе требовать недополученное от остальных солидарных должников, т.к. они остаются обязанными до тех пор, пока обязательство не будет полностью исполнено.

Характеризуя поручительство как способ обеспечения исполнения обязательства, необходимо отметить, что в силу положений ст. 364 ГК РФ банк, выступающий в роли поручителя, вправе выдвигать против требований кредитора возражения, которые мог бы представить должник. Поручитель не теряет эти права, даже если должник от них отказался и признал свой долг.

В соответствии с п. 1, ст. 365 ГК РФ к поручителю, исполнившему обязательство, переходят права кредитора по этому обязательству и права, принадлежащие кредитору как залогодержателю, в том объёме, в котором поручитель удовлетворил требования кредитора, т. е. регрессное требование поручителя к должнику обеспечивается той гарантией, которой располагал кредитор.

Необходимо отметить, что поручительство является акцессорным (дополнительным) обязательством по отношению к основному долгу и существует постольку, поскольку существует основной долг. С отпадением основного долга поручительство прекращается. Поэтому главное требование к поручительству — его действительность.

Существуют следующие основания прекращения поручительства [5]:

- 1. С прекращением обеспеченного поручительством обязательства (прекращение обязательства влечёт прекращение поручительства);

- 2. В случае изменения обязательства, обеспеченного поручительством, влекущее увеличение ответственности или иные неблагоприятные последствия для поручителя без согласия последнего;

- 3. С переводом на другое лицо долга по обеспеченному поручительством обязательству, если поручитель не дал кредитору согласие отвечать за нового должника;

- 4. С отказом кредитора принять надлежащее исполнение, предложенное должником или поручителем;

- 5. С истечением указанного в договоре поручительства срока.

Отношения между заёмщиком и поручителем, которым может и быть банк, не регламентирутся законодательством РФ. Не содержится указаний на то, как должно выплачиваться вознаграждение за выдачу поручительства. Поэтому между поручителем и заёмщиком возможно оформление их отношений, заверенных договорм, где предусматриваются все принципиально важные детали. Договор обязан обладать чёткостью и грамотностью, составлен, беря в оборот, интересы всех сторон.

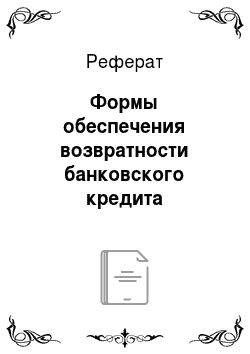

Залог, основная форма обеспечения возврата банковского кредита Залог представляет собой один из способов обеспечения исполнения обязательств, сущность которого заключается в том, что кредитор по обеспеченному залогом обязательству (залогодержатель) вправе, в случае если заёмщиком (в данном случае — залогодатель) неисполненны его обязательства, получить удовлетворение в виде компенсации от реализации данного залога, преимущественно перед другими кредиторами лица, которому принадлежит это имущество (залогодателя), за изъятиями, установленными законом (п. 1 ст. 334 ГК).

Залог — это в первую очередь обеспечение, во вторую же — страхование кредитора. Залогодержатель получает право, если заёмщик отступит от своих обязательств, получит удовлетворение за счёт предмета залога, реализовав его. Поэтому обеспеченные залогом требования удовлетворяются после полного взыскания долгов первой и второй очереди. Залог это дополнительное право, является только способом обеспечения основного требования. Залог является лидирующим способом обеспечения банковского кредита. Главными, основными требованиями для банка при кредитовании является обеспечение своевременности и полноты возврата кредита.

Залог имеет ряд основных плюсов: в первую очередь, договор залога имущества гарантирует присутствие и сохранение имущества на срок расчитывания заёмщиком перед кредитором. Преимуществом так же считается тот факт, что залог не будет обесцениваться, в силу действия инфляции, его цена будет расти на уровне с ней; во вторую очередь, преподносит кредитору-залогодержателю преимущество перед другими кредиторами; в-третьих, потеря заложенного имущества (а предметом залога является, в основном, особо ценное, быстроликвидное имущество) является хорошим стимулированием для должника расплатиться перед кредитором.

Чтобы обеспечить возврат кредитором заёмщику, и наоборот, составляется договор «О Залоге». Он составляется отдельно от кредитного договора.

В договоре следует отображать:

- — наименование и реквизиты сторон;

- — существо, размеры и срок обеспечиваемого требования банка;

- — вид и форму обеспечения предмета залога (вплоть до отдельных идентификационных признаков: марка, номер, цвет и пр.) и его оценку;

- — ссылки на документы, которые подтверждают полномочия сторон, права собственности на закладываемое имущество;

- — порядок контроля банка за сохранностью обеспечения;

- — ответственность сторон;

- — механизм разрешения споров.

Договор о залоге заключается только в письменной форме, а именно простой либо нотариально удостоверенной (Приложение 3). При заключении договора залога очень важно соблюсти его форму, а при необходимости и процедуру регистрации (ст. 339 ГК). Иначе нарушение их влечёт за собой событие не столь приятное: недействительность договора.

Удостоверение договора залога, заверенное нотариально, необходимо в случаях:

- — залога предметов недвижимости;

- — если договор залога заключен в обеспечение обязательств по договору, который должен быть нотариально удостоверен;

- — по требованию одной из сторон.

Помимо этого, договор залога объектов недвижимости должен быть обусловлен государственной регистрацией (п. 1 ст.131 ГК) в бюро технической инвентаризации (БТИ), земельных комитетах, судовых регистрах, ГИБДД и других государственных органах, свойственных данной ситуации.

При принятии конкретного имущества в залог следует учитывать следующие моменты:

Что в конкретной ситуации нет места требованиям, которые носят личный характер, а также иным требованиям, которые запрещает закон (к примеру передача в залог имущества, который находится в праве оперативного управления).

Залогом, а точнее предмет залога может представлять собой любое имущество. Главное, что бы залогодатель отчуждать, в принцепи всё, что можно продать, заложить, в общем реализовать. Имущество, которое передаётся в залог, обязано быть веделенным и обозначенным от другого имущества залогодателя. Если заложенное имущество находится в совместной собственности (права на него имеет не только заёмщик, но и третьи лица), то тогда необходимо согласие всех собственников. Но в случае реализации своей доли одним собственником остальные собственники имеют право на приобретение этой доли.

Если законом не обусловлено переход прав от заёмщика к кредитору, то на этой стадии вступает уже решение суда, которое должно быть установлено в ходе следствия. Поэтому недопустимо в соответствии с Законом РФ «О залоге», чтобы в случаях невыполнения обязательств должником, кредитор обращал заложенное имущество в свою собственность без решения суда. Кредитор в таком исходе не становится собственником предмета залога. Он всего навсего компенсирует свои убытки, которые он понёс, предоставив заёмщику денежные средства.

Разновидности залога:

Залог имущества клиента является одной из распространенных форм обеспечения возвратности банковского кредита. Залог имущества закрепляется договором о залоге, отдельным от кредитного договора, который имеет подписи с двух сторон. Он подтверждает право кредитора при невыполнении условий кредитного договора заёмщиком, и получить компенсацию, которая вполне может покрыть убытки кредитора.

Залоговый аппарат появляется в момент рассмотрения кредитной заявки как условие заключения кредитного договора. Он сопровождает весь момент пользования кредита.

Центральное место в схеме № 2 в правовом содержании залогового механизма принадлежит определению права собственности, владения, распоряжения и пользования заложенным имуществом.

Схема 1. Структура залогового механизма В России правовая основа залогового механизма регламентируется Законом «О залоге», в связи с которым :

- а) на предмет залога право имеет заёмщик;

- б) владение заемщиком заложенным имуществом может быть непосредственное и опосредствованное;

- в) залог может сопровождаться правом пользования предметами залога в соответствии с его назначением.

Предметом залога могут выступать вещи, ценные бумаги, иное имущество и имущественные права. В то же время это имущество для отнесения его к объекту залога должно отвечать двум критериям: приемлемости и достаточности.

Исходя из материально-вещественного содержания субъекты залога делятся на нижепредставленные группы:

- 1. Залог имущества клиента: кредит на недвижимость, ценных бумаг, валютных ценностей и т. д.

- 2. Залог имущественных прав: автора на вознаграждение (гонорар), арендатора и т. д.

Самой реально нормальной формой возвратности кредита гарантией обладает заклад. Другие виды залога обладают условными гарантиями возврата кредита. Поэтому в практике заграничных коммерческих банков эти виды залога могут быть применены только у клиентов с безукорызненой кредитной историей. Кредитование совокупного или укрупненного объекта в праве потребовать использование смешанного залога, которые включают товары на складе, ценные бумаги, векселя, другие ценные приценные бумаги. В таком случае требования к составным членам смешанного залога остаютсятакими же, что и описанные выше. Максимальная сумма кредита не должна была превышать 75% общей стоимости принятого в залог совокупного обеспечения.

Международная практика выработала по этому поводу следующие принципиальные положения:

- 1. Большинство предметов залога оцениваются по рыночной стоимости.

- 2. Принятое обеспечение должно регулярно переоцениваться с тем, чтобы покрыть кредитный риск в любое время.

- 3. Оценку стоимости предметов залога должны производить специалисты соответствующей квалификации.

- 4. Подлинность и ценность произведений искусства, антиквариата и т. д. должны быть подтверждены.

- 5. В случае использования в качестве залога товарно-материальных ценностей стоимость его должна включать расходы на проведение периодических оценок залогового обеспечения, особенно если к ним привлечены независимые эксперты.

- 6. При оценке залога стоит обратить особое внимание на правильное определение ликвидационной стоимости и затрат на реализацию имущества.

Каждая форма в отдельности обладает уникальными свойствами обеспечения возврата кредита. Но каждая держит заёмщика под контролем. Ведь главное это возврат задолженной суммы.