Банковская система: проблемы и перспективы развития

При этом Москва продолжает оставаться несомненным лидером по количеству кредитных организаций. На конец 2015 г. более половины действующих на территории РФ кредитных организаций были зарегистрированы в Москве. Поскольку регионы России крайне разнородны по количеству жителей, региональный анализ доступности банковских услуг требует нормировки на численность населения. В 2015 г. наблюдалась высокая… Читать ещё >

Банковская система: проблемы и перспективы развития (реферат, курсовая, диплом, контрольная)

Тенденции развития банковской системы России

По итогам последних лет можно отметить рост основных показателей уровня развития банковского сектора с замедлением темпов их роста в 2015 г. Так, совокупные банковские активы за 9 месяцев 2015 г. выросли всего на 1% и составили 78,4 трлн руб., в то время как в 2014 г. они выросли на 24% и достигли 77,6 трлн руб. (91,6% ВВП), а годом ранее рост составил 16% (объем активов? 84% ВВП). Кредиты предприятиям и населению на 01.10.2015 составили 28 трлн руб., годом ранее? 33 трлн руб. Произошло замедление темпов роста кредитования населения: за 2015 г. (ноябрь 2015 г. по отношению к ноябрю 2014;го) объемы кредитования уменьшились на 16%, в то время как за 2014 г. общий объем кредитов населению увеличился на 16% (29% в 2013 г.). На конец 2015 г. общий объем депозитов составил 21 трлн руб., а в 2014 г.? 17,77 трлн руб. (24,8% ВВП). Объем депозитов населения за 2015 г. (к ноябрю 2014 г.) увеличился на 22%, за 2014 г. увеличение составило 10% (19% в 2013 г., 20% в 2012;м). Таким образом, на фоне замедления роста банковского сектора наблюдается резкое сокращение объемов кредитования экономики при росте обязательств банков в виде депозитов физических лиц. Такая диспропорция опасна для банковского сектора.

В 2015 г. продолжился начатый в 2004 г. процесс сокращения числа действующих на территории России кредитных организаций (КО). Если в 2004;м в РФ было зарегистрировано более 1300 КО, то к 2016 г. их число сократилось до 757, т. е. почти в два раза. Причем, как видно из рис. 1, темпы сокращения числа банков усилились в 2014;2015 гг. по сравнению с 2013 г. Это связано прежде всего с ростом числа КО, у которых была отозвана лицензия.

При этом Москва продолжает оставаться несомненным лидером по количеству кредитных организаций. На конец 2015 г. более половины действующих на территории РФ кредитных организаций были зарегистрированы в Москве. Поскольку регионы России крайне разнородны по количеству жителей, региональный анализ доступности банковских услуг требует нормировки на численность населения. В 2015 г. наблюдалась высокая дифференциация регионов по показателю зарегистрированных кредитных учреждений на одного жителя (коэффициент вариации составил 50%). Сокращение числа кредитных организаций в РФ в целом и в регионах происходит в первую очередь за счет отзыва лицензий, а также за счет слияний и поглощений. За 2014 г. лицензии на проведение банковской деятельности лишились 88 банков, что почти втрое превышает аналогичный показатель за 2013 г., когда Банк России отозвал лицензии у 32 банков (рис. 2). Еще пять банков были реорганизованы в 2014 г.? это «Открытие», «КИТ Финанс», Эллипс Банк, Новосибирский муниципальный банк и «Расчетная палата РТС» .

Большая часть банков, лишившихся лицензии, имела право на работу с частными лицами, вклады которых подлежали возмещению через Агентство по страхованию вкладов (АСВ). За 2014 г. общая величина вкладов банков, лишившихся лицензии, превысила 540 млрд руб., среди которых 300 млрд руб. составляли средства частных вкладчиков. Лицензии, как правило, отзывались у небольших банков, средний размер активов которых составлял 6,1 млрд руб. Большая часть банков, лишившихся лицензии, была зарегистрирована в Москве (60 банков из 93), еще несколько? в Северо-Кавказском федеральном округе. Были лишены лицензии три банка, зарегистрированных в Санкт-Петербурге.

Среди причин отзыва лицензий Банк России выделяет отмывание доходов, отсутствие необходимых резервов и неисполнение обязательств перед кредиторами. К более редким причинам относятся размещение денежных средств в низкокачественные активы, вывод денежных средств за рубеж и недостоверная отчетность.

В результате активного отзыва Банком России банковских лицензий в 2015 г. значительно увеличилась концентрация в банковском секторе. Ввиду примененных к России санкций со стороны Европейского союза и США, существенно ограничивающих возможности получения банками внешнего финансирования, можно ожидать, что в дальнейшем концентрация банковского сектора будет только усиливаться, поскольку государственная помощь, как правило, направляется только системообразующим банкам. Что касается ситуации на региональных рынках, то прежде всего стоит отметить, что количество КО в регионах невелико. На каждую дату медианное значение приближается к пяти, при этом в 75% регионов зарегистрировано менее десяти банков.

Одна из основных функций финансовой системы? мобилизация сбережений, которая превращает свободные денежные средства населения в производительный капитал и таким образом способствует экономическому росту. Во многих странах депозиты населения являются основным источником финансирования банков, поэтому ситуация на рынке депозитов является крайне важной составляющей анализа развития финансовой системы в стране.

На 1 ноября 2015 г. общие запасы депозитов банковской системы РФ (объем депозитов физических и юридических лиц) достигли 33,8 трлн руб., что составляет около 47% по отношению к ВВП 2014 г. В 2014 г. банковская система нарастила привлеченные средства на 20%, что существенно выше, чем годом ранее (12%), но за 2015 г. финансовая система смогла увеличить объем привлеченных средств только на 13%. При этом рост депозитов физических лиц в 2015 г. составил 14%, а юридических лиц? 12%. В 2014 г. депозиты физических лиц выросли на 14%, а юридических? на 42%. На 1 ноября 2015 г. распределение депозитов между физическими и юридическими лицами составило приблизительно 2:3.

Изъятие денежных средств населения из банковской системы не просто является отражением экономических проблем в стране, но сам по себе представляет серьезную угрозу и способен привести к значительному экономическому ущербу. Поэтому в кризисной ситуации избежание паники? основная задача государства и центрального банка.

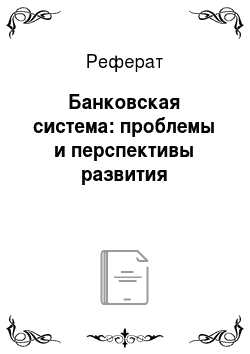

На рис. 3 показана динамика прироста депозитов физических лиц по отношению к фонду заработной платы за период 1 января 2004? 1 января 2015 г. Черная линия на графике показывает прирост депозитов, очищенный от эффекта колебания курса валют.

Наблюдаемый ежегодный всплеск в декабре объясняется непропорционально высокой заработной платой в конце года, основную часть которой работники предпочитают сберегать. Видно, что в декабре 2014 г. подобного всплеска не произошло.

Рис. 3. Динамика прироста депозитов к фонду заработной платы: 2004;2014 гг., % [8, с. 51]

Наблюдается ситуация, аналогичная началу 2009 г.: довольно высокие доли прироста депозитов наряду с отрицательными значениями нормированных показателей. Отношение прироста депозитов к фонду заработной платы составило 8−9% в ноябре 2014? январе 2015 г., при этом очищенные от влияния обменного курса показатели оказались отрицательными. Таким образом, очевидно, что в конце года население вывело из банковской системы больше свободных денежных средств, чем внесло в нее, а рост номинальных показателей был вызван исключительно обесценением рубля. Подобная ситуация свидетельствует о снижении доверия вкладчиков к банковской системе. Тем не менее стоит отметить, что вывод денежных средств оказался не столь драматичным, как в конце 2008 г., когда банковская система за один месяц потеряла около 15% фонда заработной платы.

В конце 2014? начале 2015 г. в СМИ активно обсуждалось снижение доверия к национальной валюте и так называемая долларизация экономики. По данным ЦБ, за 2014 г. объем средств населения на валютных вкладах увеличился на 70%, при этом объем средств на рублевых вкладах за тот же период уменьшился на 2%. Банк России предоставляет статистику по валютным вкладам в рублевом эквиваленте, и столь сильный рост вызван в первую очередь обесценением рубля.

![Динамика доли рублевых депозитов в общих депозитах физических лиц, % [16, с. 260].](/img/s/9/51/2366951_2.jpg)

Рис. 4. Динамика доли рублевых депозитов в общих депозитах физических лиц, % [16, с. 260]

На рис. 4 отображена доля рублевых депозитов по отношению к общему объему депозитов и та же доля, скорректированная на курс валют (за базу взята стоимость бивалютной корзины на 1 января 2000 г.). Доля рублевых депозитов действительно значительно падает в последние месяцы 2014 г., при этом доля рублевых депозитов, скорректированная на обесценение рубля, остается более или менее постоянной в отличие от 2009 г., когда действительно наблюдалось сильное падение? с 80 до 65%. В настоящее время такого не происходит, и на основе имеющейся статистики нельзя сделать вывод о том, что население переводит свои депозиты из национальной валюты в иностранную. Возможно, этому способствовало повышение ЦБ РФ ключевой ставки, позволившее банкам существенно повысить ставки по рублевым депозитам, что сделало вклады в национальной валюте более привлекательными для населения по сравнению с вкладами в иностранной валюте.

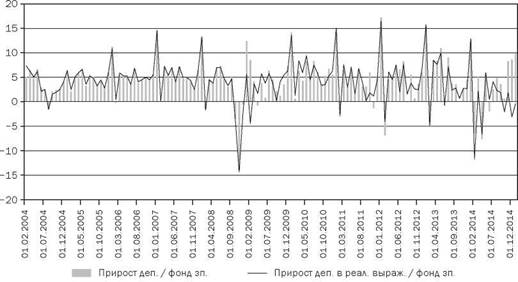

Проанализируем ситуацию на рынке депозитов в разрезе регионов РФ. На рис. 5 представлена диаграмма распределения депозитов физических лиц (отдельно в рублях и иностранной валюте) внутри федеральных округов РФ. Все величины нормированы на численность населения. Очевидна крайне высокая дифференциация регионов. В Москве в 2014 г. средний депозит в национальной валюте превысил 350 тыс. руб., в то время как в других регионах Центрального ФО он не достигал 100 тыс. руб., составляя в среднем 70 тыс. Столь сильная вариация частично объясняется различным уровнем доходов в регионах, а также неравномерным покрытием территории РФ банковской сетью.

Рис. 5. Распределение депозитов физических лиц по регионам РФ: 2013 и 2014 гг., тыс. руб. [21]

Подводя итоги вышесказанного, прежде всего стоит отметить, что во время валютного кризиса конца 2014? начала 2015 г. банковской системе удалось избежать как изъятия денежных средств, так и перевода сбережений из национальной валюты в иностранную. Тем не менее наблюдается колоссальная дифференциация регионов по объему привлеченных денежных средств, что свидетельствует о неравномерном финансовом развитии регионов, и, следовательно, о неравных возможностях для их экономического развития.