Современные методики анализа эффективности использования основных средств на предприятии

Эффективность использования основных средств оказывает влияние на такие главные составляющие, как: объем производства и продаж, производительность и трудоемкость производства, себестоимость единицы продукции, чистая прибыль, рентабельность деятельности, деловая активность и финансовая устойчивость фирмы. Результаты анализа состава основных средств позволяют оптимизировать их структуру в целях… Читать ещё >

Современные методики анализа эффективности использования основных средств на предприятии (реферат, курсовая, диплом, контрольная)

Основные средства организации — один из самых главных показателей любого производства. Состояние и эффективное их использование отражают результаты хозяйственной деятельности компании. Рациональное использование основных средств, их производственных мощностей оказывают влияние на улучшение технико — экономических показателей, а так же, на увеличение выпуска продукции и снижение себестоимости продукции, трудоемкости изготовления.

Анализ состояния и использования основных средств имеет важное значение при оценке финансово-хозяйственной деятельности организации.

Эффективность использования основных средств оказывает влияние на такие главные составляющие, как: объем производства и продаж, производительность и трудоемкость производства, себестоимость единицы продукции, чистая прибыль, рентабельность деятельности, деловая активность и финансовая устойчивость фирмы.

Обеспеченность предприятия основными средствами, их состояние и движение обязательно рассматриваются в анализе финансовой отчетности организации, результаты которого необходимы для управления финансовым состоянием организации.

Для сравнения рассмотрим методики анализа эффективности использования основных средств авторов Савицкой Г. В и Климовой Н. В, так же, методика анализа основных средств подробно изложена в трудах по экономическому анализу М. И. Баканова, Д. А, М. В. Мельник, А. Д. Шеремета.

Г. В Савицкая предлагает исследовать [29, с.186]:

- — резервы увеличения выпуска продукции за счет ввода в действие нового оборудования и определяет умножением его дополнительного количества на текущий уровень среднегодовой выработки, которые формируют ее величину;

- — сокращение целодневных простоев оборудования приводит к увеличению среднего количества отработанных дней каждой единицей за год;

- — резерв увеличения выпуска продукции за счет повышения коэффициента сменности;

- — резерв увеличения выпуска продукции за счет сокращения внутрисменных простоев. Его определяют умножением планируемого прироста средней продолжительности смены на фактический уровень среднечасовой выработки оборудования и на количество отработанных смен всем парком;

- — резерв увеличения выпуска продукции за счет повышения среднечасовой выработки оборудования. Для определения выявляют возможный рост за счет обновления оборудования, затем, выявленный резерв умножают на возможное количество часов работы оборудования;

После этого определяют резервы роста фондоотдачи по формуле (1):

где ВП1 — фактический объем валовой продукции отчетного периода;

Р^ВП — резерв увеличения валовой продукции;

ОПФ1- фактическая средняя величина основных производственных фондов;

ОПФд — дополнительная сумма основных фондов;

РvОПФ — резерв сокращения основных фондов за счет реализации.

Для определения фондорентабельности, необходимо произвести расчет по следующей формуле (2):

Р^Rопф = Р^ФО * Rвп1 (2).

где Р^Rопф — резерв роста рентабельности;

Р^ФО — прирост фондоотдачи;

Rвп1 — рентабельность продукции.

По итогам проведенного анализа по данной методике, разрабатывают мероприятия по выявленным резервам и контролируют их проведение.

Н.В Климова, предлагает следующую методику анализа эффективности использования основных средств.

Последовательность проведения анализа состояния и использования основных средств:

- — определить обеспеченность организации и его структурных подразделений основными средствами;

- — проанализировать состав и структуру основных средств;

- — изучить уровень состояния основных средств, оценить стадии жизненного цикла, установить тенденцию движения основных средств и причины изменений;

- — проанализировать накопление и использование амортизационных отчислений и обосновать выбор метода начисления амортизации;

- — провести факторный анализ эффективности использования основных средств, в том числе по основным их видам;

- — определить количественное влияние использования основных средств на объем производства товаров (работ, услуг) и финансовое состояние предприятия;

- — выявить приоритетные направления повышения эффективности использования основных средств и определить источники финансирования капиталовложений.

Определяется доля мероприятий по внедрению новой техники для автоматизации производства, общее количество в каждой группе оборудования и машин.

Оборудование включает такие составляющие, как: действующее, наличное и установленное.

К действующему оборудованию относятся объекты, фактически работающие в отчетном периоде.

К наличному — все имеющееся оборудование, не зависимо от того, в каком состоянии и где оно находится (на складе, в цехах).

К установленному — подготовленное к эксплуатации оборудование.

Задача максимального использования оборудования в том, чтобы свести к минимуму количество неустановленного бездействующего оборудования.

Сокращение количества неустановленного оборудования, ускорение ввода в действие новых машин значительно повысит темпы производственных мощностей, а так же, будет способствовать наилучшему использованию средств производства.

С этой целью необходимо сближение величин, характеризующих количество наличного, установленного и работающего оборудования.

Повышение эффективности использования оборудования в эксплуатации обеспечивается экстенсивным (по времени) и интенсивным (по мощности) путями.

Показатели экстенсивного использования оборудования, — количество оборудования, доля бездействующих средств труда, отработанное время (машино-ч), коэффициент сменности работы оборудования, структура парка машин и станков.

Интенсивное использование оборудования характеризуется показателями выпуска продукции за 1 машино-ч (или на рубль), т. е. его производительностью.

Анализ экстенсивного использования оборудования взаимосвязан с рассмотрением баланса времени его работы, который включает фонды времени: календарный, режимный, возможный, плановый и фактический.

Календарный фонд времени рассчитывается следующим образом: произведение числа календарных дней в отчетном периоде на 24 ч и на количество единиц установленного оборудования т. е. этот фонд времени определяется исходя из непрерывной работы всех единиц оборудования [8, с. 89].

Фактический фонд — время, затраченное на выпуск продукции, т. е. количество фактически отработанных машино-ч.

Рассмотрение фондов времени дает возможность проанализировать время работы оборудования.

Сравнение режимного и календарного фондов времени позволяет установить наилучшие пути использования оборудования за счет повышения коэффициента сменности, режимного и возможного — за счет лучшего использования оборудования путем сокращения затрат времени на ремонт в рабочее время.

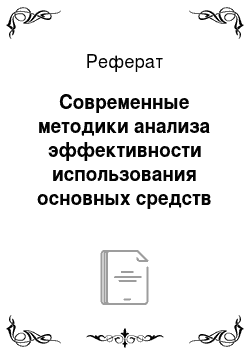

Фондооснащенность и фондовооруженность — качественные показатели, подробно раскрывающие уровень обеспеченности предприятия основными средствами в расчете на единицу занимаемой площади и численности работников [12, с.211].

Для расчета данных показателей рекомендуется использовать остаточную стоимость всех основных средств, в том числе арендованных, за минусом стоимости средств, находящихся на консервации, а также сданных в аренду другим организациям.

Расчет показателя обеспеченности предприятия основными средствами по их остаточной стоимости будет отражать уровень его технической оснащенности, который очень важен для определения залоговой базы при кредитовании фирмы.

Следующим направлением совершенствования методики анализа эффективности использования основных средств является учет переоценки основных средств.

Результаты анализа состава основных средств позволяют оптимизировать их структуру в целях повышения эффективности использования. Изменение размера основных средств определяется сопоставлением наличия их на конец года с наличием на начало года, а также с отчетными данными предыдущих лет.

Если произошло повышение удельного веса основных средств, то это свидетельствует о технической оснащенности предприятия оборудованием и транспортными средствами.

Повышение доли основных непроизводственных средств является результатом дополнительного ввода в эксплуатацию объектов бытового назначения за счет источников собственных средств, а значит, улучшилась сфера обслуживания работников.

Анализ динамики состава и движения основных средств можно рассмотреть с жизненным циклом товара и финансовыми результатами деятельности организации.

Первый этап — рождение. Характеризуется освоением новых технологий, активной инвестиционной деятельностью и сравнительно небольшой прибылью, так как произведенная продукции не имеет массовой продажи.

Следующий этап — интенсивное развитие оборудования, технологий, востребованность продукции потребителем, высокий темп роста выручки опережающий темпы роста затрат.

Фаза зрелости — это стабильность в использовании оборудования и техники, моральное устаревание основных средств.

Произведенные товары находят сбыт, но прибыль уменьшается за счет перераспределения сегментов рынка в пользу других производителей.

На последнем этапе старости используются устаревшие технологии, физически и морально изношенное оборудование, покупатели теряют интерес к продукции, требуется модернизация производства.

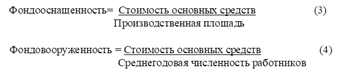

Следовательно, в процессе жизненного цикла происходит движение основных средств, которое можно характеризовать следующими показателями:

— коэффициент обновления:

Коэффициент обновления характеризует затраты, направленные на расширение и замену одних средств другими;

— коэффициент выбытия:

Прирост основных средств в стоимостном выражении может происходить в случае ввода в эксплуатацию новых объектов, безвозмездного поступления, аренды, переоценки.

Уменьшение стоимости основных средств может происходить в результате выбытия вследствие износа, продажи, безвозмездной передачи на баланс другим предприятиям, уценки основных средств, сдачи в долгосрочную аренду [12, с.211].

Техническое состояние основных средств анализируется показателями:

— коэффициент износа:

Увеличение значения коэффициента износа может быть обусловлено приобретением или получением основных средств с уровнем износа больше, чем в среднем по предприятию, низкими темпами обновления, невыполнением плана по вводу в действие основных средств и модернизации производства.

— коэффициент годности (1 — Кизн):

Высокое значение коэффициента годности характеризует отличное состояние основных средств.

Важно отметить, что сумма амортизации является денежным выражением потери физических и технико-экономических качеств основных средств и отражает стоимостную величину их износа.

Уровень использования основных средств определяют по показателям:

— фондоотдачи (ФО):

— фондоемкости (обратный показатель фондоотдачи).

— рентабельности использования основных средств (Р):

Таким образом, методики Г. В Савицкой и Н. В Климовой имеют отличия в подходах рассмотрения эффективности использования основных средств.

По методике автора Н. В. Климовой более детальному изучению подлежит экстенсивное (по мощности) и интенсивное (по времени) использование оборудования. Рассчитываются такие показатели, как коэффициент выбытия, прироста, износа, рентабельности и фондовооруженности. По результатам проведения анализа устанавливаются резервы и пути решения более эффективного использования основных средств предприятия.

Также необходимо отметить сходство в методиках Г. В. Савицкой и Н. В. Климовой, при анализе эффективности основных средств предприятия рассматривается движение основных средств, наличие и структура и одним из основных показателей использования основных средств выступает фондоотдача.

Рассмотренные методики позволяют выявлять резервы для более эффективного использования основных средств за счет ввода в эксплуатацию нового оборудования, расчета коэффициента сменности и сокращения внутрисменных простоев по методике Г. В. Савицкой и анализировать движение, техническое состояние и уровень использования основных средств по методике Н. В. Климовой.