Журнал хозяйственных операций

Для начала необходимо рассчитать коэффициент распределения по формуле (6): Мпр — стоимость материалов, отпущенных в производство по учетным ценам; Сумма ежемесячных амортизационных отчислений находится по формуле (5): СрО — средний процент отклонений, который находится по формуле (2): Подотчетным лицом Смирновым И. Н. приобретены канцелярские товары. Амортизация основных средств… Читать ещё >

Журнал хозяйственных операций (реферат, курсовая, диплом, контрольная)

Заполнить «Журнал хозяйственных операций».

Прежде чем заполнить Журнал хозяйственных операций, необходимо произвести расчет неизвестных показателей журнала:

- 1) п. 7 = п. 3 — п. 6 = 7920 — 6800 = 1120.

- 2) п. 9 = п. 5 — п. 8 = 1700 — 1250 = 450.

- 3) Абсолютную сумму отклонений по материалам, отпущенным в производство, найдем по формуле (1):

(1).

где.

АбО — абсолютная сумма отклонений;

Мпр — стоимость материалов, отпущенных в производство по учетным ценам;

СрО — средний процент отклонений, который находится по формуле (2):

(2).

где.

СнО — начальное сальдо отклонений;

TО — текущее поступление отклонений;

СнМ — начальное сальдо материалов;

ТМ — текущее поступление материалов.

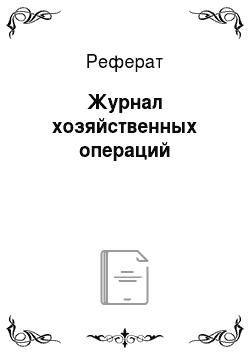

Средний процент отклонений равен:

СрО = (870 + 1120) / (6910 + 6800) * 100% = 14,5%.

Сумма отклонений по материалам, отпущенным в производство:

Продукции А: п. 11.1 = 2820 * 14,5% = 40 890;

Продукции В: п. 11.2 = 1880 * 14,5% = 27 260;

Обслуживание машин и оборудования: п. 11.3 = 1400 * 14,5% = 20 300;

Нужды заводоуправления: п. 11.4 = 700 * 14,5% = 10 150.

4) Предварительно все объекты основных средств, аналогично расходам, классифицируем на основные средства общехозяйственного и общепроизводственного назначения. К основным средствам общепроизводственного назначения относятся здание кирпичное, силовые машины и станки. К объектам основных средств общехозяйственного назначения относятся здание каменное, автомобиль «ВАЗ 2109», шкафы и компьютеры.

Для каждого объекта основных средств рассчитаем годовую норму амортизации по формуле (3):

(3).

где.

Нам — годовая норма амортизации;

Т — срок службы.

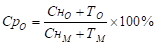

После для каждого объекта рассчитаем сумму ежегодных амортизационных отчислений по формуле (4):

(4).

где.

Самгод — сумма амортизационных отчислений за год;

СтП — первоначальная стоимость.

Сумма ежемесячных амортизационных отчислений находится по формуле (5):

(5).

Амортизация основных средств общепроизводственного назначения:

Нам(зд.кирп.) = 100% / 25 = 4%;

Сам мес (зд.кирп) = 19 652 * 0,04 / 12 = 65,5.

Нам(сил.маш.) = 100% / 10 = 10%;

Сам мес (сил.маш) = 9247 * 0,1 / 12 = 77.

Нам(станки.) = 100% / 15 = 7%;

Сам мес (станки) = 23 145,43 * 0,07 / 12 = 135.

п. 12.1 =65,5+77+135 = 277,50.

Амортизация основных средств общехозяйственного назначения:

Нам(зд.кам.) = 100% / 30 = 4%;

Сам мес (зд.кам) = 49 237 * 0,03 / 12 = 123.

Нам(авто.) = 100% / 8 = 13%;

Сам мес (авто) =108,4 * 0,13 / 12 = 1.

Нам(шкафы) = 100% / 7 = 14%;

Сам мес (шкафы) = 49,37 * 0,14 / 12 =0,57.

Нам(комп.) = 100% / 4 = 25%;

Сам мес (комп) = 610,8 * 0,25 / 12 = 12,7.

п. 12.2 = 123+1+0,57+12,7=137,27.

5) Размер социальных отчислений от заработной платы для каждой группы работников:

Рабочим, занятым производством продукции А:

в ПФР (22%): п. 20.1 * 22% = 3280* 22% = 721,6;

в ФСС (2,9%): п. 20.1 * 2,9% = 3280 * 2,9% = 95,12;

в ФОМС (5,1%): п. 20.1 * 5,1% = 3280 * 5,1% =167,28;

п. 22.1 = 721,6+95,12+167,28=984.

Рабочим, занятым производством продукции В:

в ПФР (22%): п. 20.2 * 22% = 33 900 * 22% = 7458;

в ФСС (2,9%): п. 20.2 * 2,9% = 33 900* 2,9% = 983,10;

в ФОМС (5,1%): п. 20.2 * 5,1% = 33 900 * 5,1% = 1728,9;

п. 22.2 = 7458+983,10+1728,9=10 170.

Рабочим, занятым обслуживанием оборудования:

в ПФР (22%): п. 20.3 * 22% = 48 000 * 22% = 10 560;

в ФСС (2,9%): п. 20.3 * 2,9% = 48 000 * 2,9% = 1392;

в ФОМС (5,1%): п. 20.3 *5,1% = 48 000* 5,1% = 2448;

п. 22.3 = 10 560+1392+2448=14 400.

Управленческому персоналу:

в ПФР (22%): п. 20.4 * 22% = 32 800 * 22% = 7216;

в ФСС (2,9%): п. 20.4 * 2,9% =32 800 * 2,9% = 951,20;

в ФОМС (5,1%): п. 20.4 * 5,1% = 32 800 * 5,1% = 1672,80;

п. 22.4 = 7216+951,20+1672,80=9840.

- 6) п. 25 = п. 23 — п. 24 = 158 535 — 152 300= 6235.

- 7) п. 26 = п. 25 = 6235.

- 8) п. 28 = Ск (сч. 69) + п. 22 = 12 706 + 35 394 = 48 100.

- 9) п.29: Задолж-ть по НДФЛ + п. 21 = 7523 + 17 781 = 25 304.

- 10) п. 36.2 = п. 36 * 0,18 / 1,18=7600 * 0,18 / 1,18 = 1159;

п. 36.1 = 7600 — 1159 = 6441.

- 11) п. 38 = п. 37 = 157 803

- 12) п. 40 = п. 35 — п. 39 = 8500−8000=500.

- 13) п. 42 = п. 41 * 0,18 / 1,18 = 4100 * 0,18 / 1,18 = 625

- 14) п. 44 = п. 41 — п. 42 — п. 43 = 4100 — 625- 1800= 1675

- 15) п. 45 = п. 44 * 20% = 1675 * 20% = 335.

- 16) п. 54 = п. 47 — п. 53 = 6000−5800 = 200.

- 17) п. 55.3= п. 55.1 — п. 55.2 =18 600−13 680=4920

- 18) п. 57 = п. 56 — п. 55 = 3020−4920=-1900

- 19) п. 58.4 = 8дн * 100 = 800.

- 20) п. 59 = п. 34 — п. 58 = 17 000−7693=9307

- 21) Общехозяйственные и общепроизводственные расходы включаются в состав затрат на производство продукции пропорционально прямой заработной плате производственных рабочих.

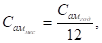

Для начала необходимо рассчитать коэффициент распределения по формуле (6):

(6).

где.

— общая сумма общепроизводственных (общехозяйственных) расходов;

— общая сумма прямой заработной платы производственных рабочих.

Затем рассчитаем сумму общепроизводственных (общехозяйственных) расходов, которые подлежат включения в состав затрат на производство продукции:

(7).

где.

— сумма общепроизводственных (общехозяйственных) расходов, подлежащая включению в состав затрат на производство продукции, А (или В);

ЗПА (В)— прямая заработная плата производственных рабочих, производящих продукцию, А (В).

25 Общепроизводственные расходы. | |||

Д-т. | К-т. | ||

Сн=. | |||

10). | 60.1). | ||

11). | 60.2). | ||

12). | 277,50. | ||

18). | |||

18). | |||

20.3). | |||

22.3). | |||

ОбД=. | ОбК=. | ||

Ск=. |

26 Общехозяйственные расходы. | |||

Д-т. | К-т. | ||

Сн=. | |||

8). | 61.1). | ||

10). | 61.2). | ||

11). | |||

12). | 137,. | ||

18). | |||

20.4). | |||

22.4). | |||

39). | |||

48). | |||

50). | |||

53). | |||

58.1). | |||

58.2). | |||

58.4). | |||

ОбД=. | ОбК=. | ||

Ск=. |

22) п. 62.1 = ОбК (сч.20А) = ОбД (сч.20А) + Сн (сч.20А) = 189 122+2640= 191 762;

п. 62.2 = ОбК (сч.20В) = ОбД (сч.20В) + Сн (сч.20В) = 239 320+2190= 241 510;

п. 62 = 126 275+106947=433 272.

20/А Основное производство продукции А. | 20/В Основное производство продукции В. | ||||||

Д-т. | К-т. | Д-т. | К-т. | ||||

Сн=. | Сн=. | ||||||

10). | 62). | 10). | 62). | ||||

11). | 11). | ||||||

20.1). | 20.2). | ||||||

22.1). | 22.2). | ||||||

60.1). | 60.2). | ||||||

61.1). | 61.2). | ||||||

ОбД=. | ОбК=. | ОбД=. | ОбК=. | ||||

Ск=. | Ск=. |

- 23) п. 64 = п. 63 * 0,18 / 1,18 = 523 640 * 0,18 / 1,18 = 79 877.

- 24) п. 66 = п. 62 = 433 272.

- 25) п. 69 = п. 63 — п. 64 — п. 66 — п. 67 = 523 640 — 79 877 — 433 272 — 4910 = 5581.

- 26) п. 71 = п. 69 * 20% = 5581 * 20% = 1116.

- 27) п. 72 = п. 45 + п. 71 = 335 + 1116 = 1451.

- 28) п. 73 = п. 69 + п. 44 — п. 72 +п.57 =5581 + 1675 — 1451+(-1900) = 7705.

Все рассчитанные выше суммы внесем в Журнал хозяйственных операций (таблица 2).

Таблица 2 Журнал хозяйственных операций.

№ п/п. | Содержание хозяйственной операции. | Бухгалтерская проводка. | Сумма. | |

Дебет счета. | Кредит счета. | |||

5−9 января. | ||||

Получены средства целевого финансирования на освоение новых видов продукции. | ||||

Внесены на расчетный счет деньги из кассы. | ||||

Акцептован счет ООО «Заря» за материалы: | ||||

1. стоимость без НДС. | ||||

2. НДС. | ||||

На хозяйственные расходы получено в банке по чеку. | ||||

Выданы средства подотчет Смирнову И. Н. на приобретение канцелярских товаров. | ||||

Оприходованы на склад поступившие материалы от ООО «Заря» по учетным ценам. | ||||

Определено отклонение в стоимости материалов, поступивших от ООО «Заря». | ||||

Подотчетным лицом Смирновым И. Н. приобретены канцелярские товары. | ||||

Возвращен в кассу остаток неиспользованных подотчетных сумм, выданных Смирнову И. Н. на приобретение канцелярских товаров. | ||||

Отпущены материалы по учетным ценам на: | ||||

1. изготовление продукции «А». | 20/А. | |||

2. изготовление продукции «В». | 20/В. | |||

3. обслуживание оборудования. | ||||

4. нужды заводоуправления. | ||||

Списывается сумма отклонений по материалам на производство: | ||||

1. продукции «А»; | 20/А. | |||

2. продукции «В»; | 20/В. | |||

3. обслуживание машин и оборудования; | ||||

4. нужды заводоуправления. | ||||

Начислена амортизация по основным средствам: | ||||

1. общепроизводственного назначения. | 277,50. | |||

2. общехозяйственного назначения. | ||||

Перечислено в погашение задолженности ООО «Заря» за полученные материалы. | ||||

Приобретен у ЗАО «Вымпел» деревообрабатывающий станок: |