Значение и задачи анализа денежных потоков

Под инвестиционной деятельностью — деятельность организации, связанная с капитальными вложениями организации в связи с приобретением земельных участков, зданий и иной недвижимости, оборудования, нематериальных активов и других долгосрочных активов, а также их продажей; с осуществлением долгосрочных финансовых вложений в другие организации, выпуском облигаций и других ценных бумаг долгосрочного… Читать ещё >

Значение и задачи анализа денежных потоков (реферат, курсовая, диплом, контрольная)

Как уже было отмечено, денежный поток — это совокупность распределенных во времени объемов поступления и выбытия денежных средств в процессе хозяйственной деятельности организации.

Цель анализа денежных потоков — получение необходимого объема их параметров, дающих объективную, точную и своевременную характеристику направлений поступления и расходования денежных средств, объемов, состава, структуры, объективных и субъективных, внешних и внутренних факторов, оказывающих различное влияние на изменение денежных потоков.

Задачами анализа денежных потоков являются:

- 1. Оценка оптимальности объемов денежных потоков организации.

- 2. Оценка денежных потоков по видам деятельности.

- 3. Оценка состава, структуры, направлений движения денежных средств.

- 4. Оценка динамики потоков денежных средств.

- 5. Выявление и измерение влияния различных факторов на формирование денежных потоков.

- 6. Выявление и оценка резервов улучшения использования денежных средств.

- 7. Разработка предложений по реализации резервов повышения эффективности использования денежных средств. [28, c.34−35]

Основным документом для анализа денежных потоков является «Отчет о движении денежных средств», с помощью которого можно контролировать текущую платежеспособность предприятия, принимать оперативные решения по управлению денежными средствами и объяснять расхождение между финансовым результатом и изменением денежных средств.

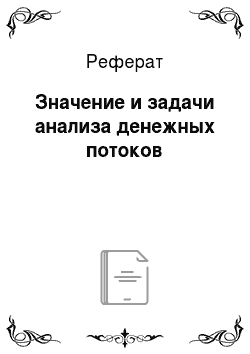

При анализе потоки денежных средств рассматриваются по трем видам деятельности: основная, инвестиционная и финансовая (рис. 1).

Рис. 1. Схема движения денежных потоков на предприятии

Под основной понимается деятельность организации, преследующая извлечение прибыли в качестве основной цели либо не имеющая извлечения прибыли в качестве такой цели в соответствии с предметом и целями деятельности, т. е. производством промышленной продукции, выполнением строительных работ, сельским хозяйством, торговлей, общественным питанием, заготовкой сельскохозяйственной продукции, сдачей имущества в аренду и другими аналогичными видами деятельности;

Под инвестиционной деятельностью — деятельность организации, связанная с капитальными вложениями организации в связи с приобретением земельных участков, зданий и иной недвижимости, оборудования, нематериальных активов и других долгосрочных активов, а также их продажей; с осуществлением долгосрочных финансовых вложений в другие организации, выпуском облигаций и других ценных бумаг долгосрочного характера и т. п. денежный бухгалтерский финансовый Под финансовой деятельностью — деятельность организации, связанная с осуществлением краткосрочных финансовых вложений, выпуском облигаций и иных ценных бумаг краткосрочного характера, выбытием ранее приобретенных на срок до 12 месяцев акций, облигаций и т. п. [2].

Для анализа денежных потоков используют прямой и косвенный методы.

Прямой метод анализа движения денежных средств заключается в рассмотрении данных о положительных и отрицательных денежных потоках организации, сформированных на основе кассового метода путем включения в отчет о движении денежных средств хозяйственных оборотов, связанных с денежными операциями.

Этот метод основан на сравнении показателей, содержащихся в отчете, исчислении и оценке необходимых величин (абсолютных и относительных отклонений, темпов роста и прироста, удельного веса отдельных показателей притока и оттока денежных средств в общем объеме положительных и отрицательных денежных потоков) за отчетный период, а также оценке динамики исследуемых показателей.

Анализ денежных средств прямым методом дает возможность оценить ликвидность предприятия, поскольку детально раскрывает движение денежных средств на его счетах и позволяет делать оперативные выводы относительно достаточности средств для платежей по текущим обязательствам, для инвестиционной деятельности и дополнительных выплат.

В то же время этому методу присущ серьезный недостаток, поскольку он не раскрывает взаимосвязи полученного финансового результата и изменения денежных средств на счетах предприятия. [27, c.35−37].

С этой целью используется косвенный метод формирования отчета «О движении денежных средств» и его анализе.

Если рассуждать теоретически, то чистая прибыль организации за отчетный период должна соответствовать величине прироста остатка денежных средств. Однако различие методов расчета данных показателей в практике ведения бухучета и составления отчетности: чистой прибыли — методом начисления, а остатка денежных средств кассовым методом, приводит к их значительному отличию друг от друга. В связи с этим необходимо проведение ряда корректировок, в результате которых величина чистой прибыли отчетного периода становится равной приросту денежных средств.

Такие корректировки условно подразделяют на 3 группы:

- 1. Корректировки, связанные с несовпадением времени отражения доходов и расходов в бухучете с притоком и оттоком денежных средств по этим операциям.

- 2. Корректировки, связанные с хозяйственными операциями, не оказывающими непосредственного влияния на расчете показателя чистой прибыли, но вызывающими движение денежных средств (оплата сырья, материалов).

- 3. Корректировки, связанные с операциями, оказывающими непосредственное влияние на расчет показателя прибыли, но не вызывающими движения денежных средств (амортизация).

Корректировки суммы чистой прибыли проводятся по видам деятельности организации (текущей, инвестиционной и финансовой). [27, c.37−39].

По результатам анализа денежных потоков можно сделать заключения по следующим вопросам:

- · В каком объеме, и из каких источников получены денежные средства, каковы основные направления их расходования;

- · Способно ли предприятие в результате своей текущей деятельности

- · обеспечить превышение поступлений денежных средств над платежами и насколько стабильно такое превышение;

- · В состоянии ли предприятие расплатиться по своим текущим обязательствам;

- · Достаточно ли полученной предприятием прибыли для удовлетворения его текущей потребности в деньгах;

- · Достаточно ли собственных средств предприятия для инвестиционной деятельности;

- · Чем объясняется разница между величиной полученной прибыли и объемом денежных средств. [11, c.311−312]

Таким образом, значение анализа денежных потоков состоит в получении объективной характеристики движения денежных средств, основная задача анализа денежных потоков заключается в выявлении причин недостатка (избытка) денежных средств, определении источников их поступлений и направлений использования.

Анализ проводится по трем видам деятельности: основной, инвестиционной и финансовой. При этом используются прямой и косвенный методы анализа.