Фермерское одноперерабатывающее хозяйство

Этот коэффициент представляет собой, как и в предыдущей модели для малого однопродуктового перерабатывающего предприятия, величину, обратную технологической норме преобразования mp агросырья в готовую продукцию, которая показывает, сколько требуется единиц агросырья для производства единицы готовой продукции, то есть. Таким образом, затраты на переработку агросырья в готовую товарную продукцию… Читать ещё >

Фермерское одноперерабатывающее хозяйство (реферат, курсовая, диплом, контрольная)

На рисунке 2 приняты следующие обозначения:

d1 — денежный поток компенсации суммарных затрат на производство агросырья и продукции переработки;

— денежный поток компенсации затрат на производство агросырья;

— денежный поток компенсации затрат на переработку агросырья в готовую товарную продукцию;

d2 — денежный поток выручки после реализации произведенной товарной продукции переработки;

M1 — материальный поток (объем) произведенного агросырья;

M2 — материальный поток (объем) готовой товарной продукции.

Как и в схеме на рис. 1, денежный поток компенсации затрат на производство агросырья и продукции переработки d1 равен сумме денежных потоков компенсации затрат на производство агросырья и переработку агросырья в готовую товарную продукцию :

.

а объём материального потока произведенного агросырья связан с объёмом денежного потока компенсации затрат на производство агросырья через коэффициент k1.

.

где.

.

Здесь через Сa обозначены расходы на производство единицы агросырья (удельные затраты на производство агросырья). Тогда выражение для объёма материального потока произведённого агросырья примет вид.

. (10).

Объем потока готовой товарной продукции M2 можно связать с объёмом материального потока произведённого агросырья через коэффициент k2.

.

где k2 — коэффициент преобразования материального потока M1 в материальный поток M2.

Этот коэффициент представляет собой, как и в предыдущей модели для малого однопродуктового перерабатывающего предприятия, величину, обратную технологической норме преобразования mp агросырья в готовую продукцию, которая показывает, сколько требуется единиц агросырья для производства единицы готовой продукции, то есть.

.

Или для объёма материального потока готовой товарной продукции M2 имеем следующее выражение:

.

Подставив вместо объёма материального потока произведённого агросырья M1 его выражение (10) через объём денежного потока компенсации затрат на производство агросырья и затраты на производство единицы агросырья Сa, получим.

. (11).

Материальный поток готовой товарной продукции M2 преобразуется на рынке в денежный поток d2 выручки после реализации произведённой товарной продукции переработки, часть которой идет на компенсацию производственных затрат и других платежей, а оставшаяся часть — представляет собой прибыль предприятия.

Очевидно, что объём денежного потока выручки после реализации продукции связан с материальным потоком готовой товарной продукции через коэффициент k3.

.

где.

k3 = Pfp — цена реализации готовой продукции в фермерском одноперерабатывающем хозяйстве.

Таким образом, для маршрута движения потоков M1 > M2 > d2, можно записать, что объём денежного потока выручки после реализации продукции есть произведение объёма денежного потока компенсации затрат на производство агросырья и соответствующих коэффициентов.

.

Если заменить в этой формуле коэффициенты их выражениями, получим итоговое выражение для объёма денежного потока выручки после реализации произведённой товарной продукции переработки.

. (12).

При производстве готовой продукции требуются не только затраты на производство агросырья, но и затраты на процесс его переработки, величина которых зависит, в свою очередь, и от объема произведенного агросырья M1. Таким образом, выражение для объёма денежного потока компенсации затрат на переработку агросырья в готовую товарную продукцию можно записать в следующем виде:

.

где Сp — затраты на получение единицы переработанной продукции (удельные затраты на переработку).

Или, после подстановки, вместо объёма материального потока готовой товарной продукции M2 его выражения из (11):

(13).

Таким образом, затраты на переработку агросырья в готовую товарную продукцию зависят от соотношения удельных затрат на переработку Cp и затрат на производство единицы агросырья Сa, при этом затраты на переработку обратно пропорциональны технологической норме преобразования агросырья в готовую продукцию mp.

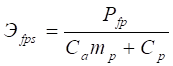

Определим эффективность Эfps производства в фермерском одноперерабатывающем хозяйстве. Как и ранее, эффективность будем рассматривать как отношение величины объёма денежного потока выручки после реализации произведённой товарной продукции d2 к величине объёма денежного потока компенсации суммарных затрат на производство агросырья и продукции переработки d1, то есть.

Учитывая то, что величина денежного потока компенсации суммарных затрат на производство агросырья и продукции переработки d1 есть сумма двух денежных потоков компенсации затрат на производство и переработку агросырья, то взяв выражение для величины денежного потока компенсации затрат на переработку агросырья (13) и сделав несложные математические преобразования, можно вычислить, что величина d1 есть произведение объёма денежного потока компенсации затрат на производство сырья и суммы единицы и частного от деления величины затрат на получение единицы переработанной продукции Сp на величину расходов на производство единицы агросырья Сa, умноженной на величину, обратную технологической норме преобразования.

(14).

Подставив в числитель формулы для эффективности Эfps выражение (12), а в знаменатель — выражение (14), покажем, что эффективность Эfps производства в фермерском одноперерабатывающем хозяйстве прямопропорционально зависит от цены реализации готовой продукции в фермерском одноперерабатывающем хозяйстве Pfp

(15).

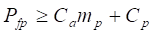

Для рентабельного функционирования предприятия необходимо, чтобы его эффективность была больше единицы, то есть.

Или, с учетом (3.15), получим условие для определения цены реализации готовой продукции.

. (16).

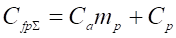

Иными словами, цена реализации готовой продукции, для рентабельной работы фермерского одноперерабатывающего хозяйства, не может быть ниже затрат, стоящих в правой части неравенства (3.40). То есть минимальная цена реализации определиться выражением.

.

Назовем их «общими удельными затратами» на производство товарной продукции в фермерском моноперерабатывающем хозяйстве — CfpУ :

. (17).

Они отличаются от «удельных затрат на переработку» включением в их состав также затрат на производство агросырья в количестве, необходимом для производства единицы готовой переработанной продукции, то есть Сamp. Важно, что в это выражение входят управляемые производственные параметры: удельные затраты на производство агросырья Сa, удельные затраты на переработку Сp и технологический параметр mp, зависящие от совершенства и культуры производственных процессов (технологий), применяемых на малом предприятии АПК этого вида.

Таким образом, проведено исследование двух видов малых однопродуктовых перерабатывающих предприятий АПК — Малого однопродуктового перерабатывающего предприятия и Фермерского одноперерабатывающего (или моноперерабатывающего) хозяйства. Разработаны схемы материально-финансовых потоков малого однопродуктового перерабатывающего предприятия и фермерского моноперерабатывающего хозяйств. Получены математические описания этих потоков. На основе полученных математических выражений движения материально-финансовых потоков разработаны модели управления эффективностью малых предприятий рассмотренных видов.