Предпрогнозный фазовый анализ эволюционного развития элементов финансового рынка

Сначала отметим, что недостающие определения терминов и понятий, относящихся к тематике критических событий в финансово-экономических системах, можно найти в. Согласно современным научным концепциям такого рода события («пузыри», «просадки», «крахи») происходят тогда, когда эволюционная система вступит в неустойчивую стадию и подходящее (не обязательно большое) возмущение её определяющих… Читать ещё >

Предпрогнозный фазовый анализ эволюционного развития элементов финансового рынка (реферат, курсовая, диплом, контрольная)

Предпрогнозный фазовый анализ эволюционного развития элементов финансового рынка

Развитие мониторинга динамики поведения элементов финансового рынка, визуализации, моделирования, анализа, прогнозирования в современных условиях связано с последовательным ростом уровня их формализации. Основу для этого процесса заложили требования существенно изменившейся в сторону возрастания стохастики, турбулентности, волатильности финансовых и экономических процессов. Особую актуальность в анализе поведения экономических временных рядов элементов финансового рынка теперь приобретает системная разработка комплекса разноплановых, взаимозависимых и взаимно дополняющих экономико-математических моделей. Модели связаны между собой, оперируют одним и тем же исходным материалом, а их подбор улучшил репрезентативность алгоритмов современным экономическим процессам финансового рынка, что важно для трансформационных (переходных) рыночных экономик. В статье показано, что предлагаемые к использованию инструментальные и математические методы представляют собой принципиально новую базу для прогнозирования дискретных эволюционных процессов Современная экономическая теория вступила в новую фазу своего развития, что обусловлено усложнением и глобализацией мировой экономики. Решение многокритериальных задач приводит не к одному решению, а к множеству решений, оптимальных по тому или иному параметру, эти решения удаётся увидеть и работать с ними «прямо на экране монитора». Методы классической статистики [8] для прогнозирования финансовых, природных, экономических временных рядов основываются на математическом аппарате эконометрики. Это базирование осуществляется в предположении, что наблюдения, составляющие прогнозируемый временной ряд, являются независимыми, в силу чего выполняется необходимое подчинение нормальному закону. Последнее, однако, является скорее исключением, чем правилом для финансово-экономических временных рядов, которые обладают так называемой долговременной памятью. Представленное в работе исследование выполнялось с учетом того, что к настоящему времени отсутствуют сколько-нибудь завершенные теории прогнозирования временных рядов с памятью, что и обуславливает актуальность и необходимость разработки новых математических методов и алгоритмов для выявления возможной потенциальной прогнозируемости рядов с памятью и построения адекватных прогнозных моделей.

В настоящей работе продолжены (начатые в [1]) исследования динамики временных рядов (ВР) отдельных элементов финансового рынка: соотношения курсов доллара к рублю, евро к рублю, золото; серебро, платина, палладий, курсы котировок акций российских компаний «Сбербанк» и «Ростелеком».

Авторами рассмотрены два ВР «Палладий» и ВР «Серебро»:

Z= ‹zi›, i=1,2,…, п,.

Y = ‹yi›, i = 1,2,…, n,.

где индексом i = 1,2,…, n занумерованы месяцы календарного периода с сентября 2007 года по январь 2017 года, n=113.

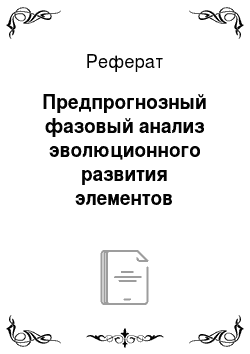

С целью визуализации критических событий [2] в динамике ВР Yи Z представляем их графически в виде гистограмм на рисунках 1 и 2. Очевидно, что с точки зрения особенностей динамики ВР Y и Z в течение рассматриваемого периода последний можно разделить на два последовательных подпериода (апрель 2011 года), из которых первый подчиняется возрастающему тренду [3], второму присущ убывающий тренд. Исследуя особенности динамики ВР Y отметим наличие трех однозначно выраженных реверсов «спад-подъем».

финансовый рынок прогнозирование.

Рисунок 1 — Гистограмма временного ряда «Палладий» за период с сентября 2007 г. по январь 2017 г.

Рисунок 2 — Гистограмма временного ряда «Серебро» за период с сентября 2007 года по январь 2017 года.

В контексте предпрогнозного анализа из того, что BP Y и Z обладают долговременной памятью, вытекает, что не выполняется условие независимости их уровней. В силу невыполнения этого условия независимости, классические методы прогнозирования [3], базирующиеся на трендах и регрессии, оказываются неадекватными BP Y и Z. Эта неадекватность относится, прежде всего, к предсказанию больших (по абсолютной величине) приращений и, с которых в определенные моменты начинают своё развитие такие критические явления финансовых крахов [2], как «пузыри» (в случае положительных приращений) и «просадки» (в случае отрицательных приращений).

Таблица 1 — Количество значений приращений ВР элементов финансового рынка.

Элементы финансового рынка. | Количество отрицательных приращений. | Количество положительных приращений. | |

евро/рубль. | |||

доллар/рубль. | |||

золото. | |||

серебро. | |||

палладий. | |||

платина. | |||

Ростелеком. | |||

Сбербанк. | |||

Исходя из визуализации данных таблицы 1, можно предположить, что ВР «Серебро» относится к временным рядам с «просадками» (максимум отрицательных приращений равен 59 шт.), соответственно, ВР «Палладий» относится к временным рядам с «пузырями» (имеет максимальное значение положительных приращений, равное 66 шт.).

С учетом вышесказанного в настоящей работе ставится проблема разработки конструктивного метода предпрогнозного анализа ВР в рамках наметившейся в настоящее время тенденции использования так называемых графических тестов в процессе моделирования экономических ВР методами нелинейной динамики [7]. Основная цель использования вышеуказанных графических тестов — это выявление неустойчивых квазипериодических циклов (квазициклов [5,7]), вся совокупность которых включает в себя странный аттрактор [4,5,7] (если таковой имеется).

Сначала отметим, что недостающие определения терминов и понятий, относящихся к тематике критических событий в финансово-экономических системах, можно найти в [2]. Согласно современным научным концепциям такого рода события («пузыри», «просадки», «крахи») происходят тогда, когда эволюционная система вступит в неустойчивую стадию и подходящее (не обязательно большое) возмущение её определяющих параметров вызывает нарушение установившихся соответствий (т.е. общепринятых на текущий момент правил), обеспечивающих самоорганизацию системы. Добавим, что согласно тем же концепциям, финансово-экономический «крах» системы обусловлен эндогенными причинами, т. е. имеет внутрисистемное происхождение и экзогенные или внешние возмущения служат лишь «спусковым крючком». При этом указанные эндогенные причины накапливаются («вынашиваются» [2]) системой по законам самоорганизации процесса её эволюции, приводящего к системной нестабильности, приводящей при определённых предпосылках к так называемому краху.

К числу вышеуказанных предпосылок краха относится такая характеристика ВР как «просадка». Просадка ВР определяется как монотонное падение его уровней в течение нескольких последовательных номеров наблюдений i, i+ 1,…, i+ к, к?1. Величина просадки (в %) является совокупной потерей от последнего (прошлого) максимума до последнего минимума числовых значений уровней ВР. Просадки — это индикаторы, которые количественно определяют худший сценарий динамики ВР. Таким образом, заслуживает внимания вопрос — наблюдается ли в динамике рассматриваемого ВР такие численные значения показателей в ряду приращений этого ВР, которые являются характерными для просадок, относящихся к категории «крахов» или близко приближающихся к параметрам этой категории. Рассмотрим эти параметры на конкретном примере финансовых рынков [2].

Рассмотрим ВР промышленного индекса Доу-Джонса в течение 20-го столетия [2]. В этом ВР самый большой спад (безусловно относящийся к категории «крах») начался 14 октября 1987 г., продолжался 4 наблюдения (дня) и привел к общей потере — 30,7%. Рассмотрим представленный на рисунке 1 временной ряд Z, в котором начавшийся в январе 2013 года спад происходил на протяжении 6 наблюдений и составил — 37,5%. Сопоставление этих двух спадов позволяет утверждать о крахе цен на серебро на товарном рынке России, происшедшем в начале 2013 года.

Отметим календарное несовпадение «краховых явлений» во ВР динамики цен на 1 грамм серебра и палладия. Действительно, максимальная (по абсолютной величине) просадка ВР Y началась в июне 2008 года и продолжалась в течение 6 наблюдений по декабрь 2008 года с потерей не менее — 40%.

Как отмечено в [2], просадки финансово-экономических ВР воплощают в себе довольно тонкую зависимость, так как они построены на последовательностях вариаций знаков приращений уровней этих ВР. Однако статистические характеристики этих приращений, в частности, их распределения оказываются неинформативными. В процессе реализации статистического анализа «стирается» временная информация о последовательности появления событий. Информация, связанная с последовательностью появления событий во временном ряду так же не может быть обнаружена при использовании функции автокорреляции, в частности, двухточечной (последняя включается в инструментарий классических методов прогнозирования ВР [3]). Этот факт объясняется тем, что функция автокорреляции измеряет среднюю линейную зависимость всего временного ряда, в то время как интересующая нас зависимость может проявляться только в отдельные интервалы времени.

Для обнаружения закономерностей в динамике как самого ВР, так и его приращений, приводящих к появлению критических событий, наиболее оптимальным по своей практической реализации является подход, который можно назвать термином «разложение фазового портрета (траектории) на квазициклы».

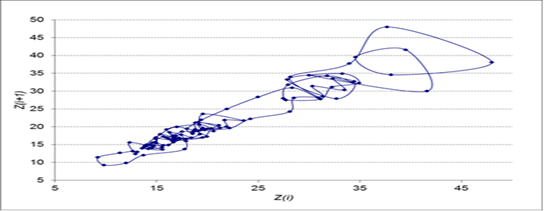

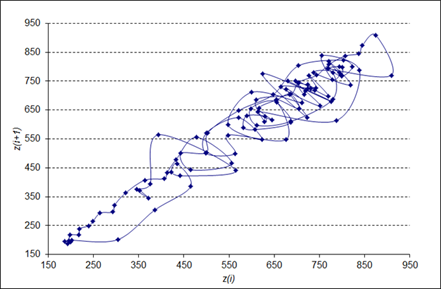

Рассмотрим какой-либо временной ряд, например BP Z. Для этого ряда рассматривается последовательность его отрезков (zi, zi+1,…, zi+M-1,), i= 1,2,…п-М+1, называемых М-историями [5]. Здесь число М представляет собой размерность фазового портрета, который определяется в виде множества ЦM(Z)= {(zi, zi+1,…, zi+M-1)}, i= 1,2,…п-М+1.

В настоящей работе мы ограничимся фазовым портретом размерности М = 2, в частности для временного ряда Z он определяется выражением:

Ц2(Z)= {(zi, zi+1)}, i= 1,2,…n-1. (1).

В целях визуализации на рисунке 3 дано графическое представление фазового портрета (1).

Рисунок 3 — Фазовый портрет временного ряда Z — ежемесячных данных динамики цен за 1 грамм серебра за период с сентября 2007 года по январь 2017 года.

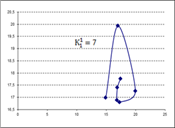

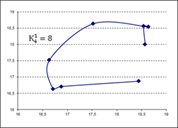

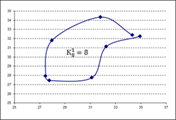

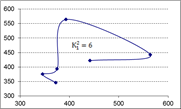

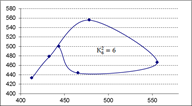

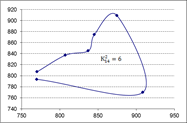

Представленное выше разложение фазового портрета (фазовой траектории) на квазициклы в существенной мере базируется на визуализации графического представления (на экране монитора) фрагментов данного фазового портрета. При этом принимается во внимание характер вращения звеньев, соединяющих соседние точки (zi, zi+1), (zi+1, zi+2) визуализируемого фрагмента рассматриваемой фазовой траектории (1). Определение термина «квазицикл» трактуется в некотором роде с определением общепринятого понятия «цикл». Отличие между этими двумя понятиями состоит в том, что начальная и конечная точки квазицикла могут не совпадать. Конечная точка квазицикла определяется ее вхождением в окрестность начальной точки. При этом самопересечение начального и конечного звеньев квазицикла допустимо, если это приводит к наилучшему сближению его начальной и конечной точек. Некоторые квазициклы временного ряда «Серебро», которые получены после разложения на квазициклы фазового портрета на рисунке 3, представлены на рисунке 4. Эти квазициклы обозначаем через, их длину (число точек) — соответственно через, где индексы пронумерованы r=1,2,…, 16. Длины построенных квазициклов получили следующие значения:

;

;.

Рисунок 4 — Разложение фазового портрета временного ряда «Серебро» Ц2(Z) на квазициклы K_r1, r=Ї1,16.

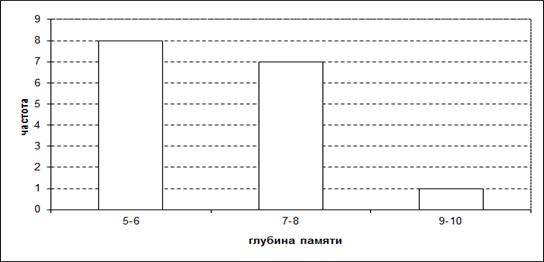

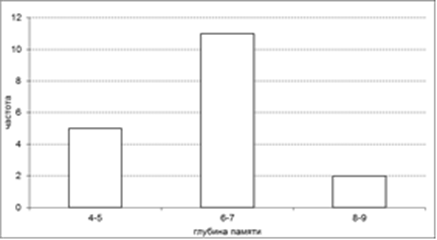

Для наглядности на рисунке 5 представлена гистограмма частот в распределении этих длин.

Рисунок 5 — Гистограмма эмпирических частот длин представленных на рисунке 4 квазициклов фазового портрета временного ряда «Серебро» Ф2(Z).

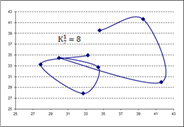

С целью сравнительного анализа предпрогнозной информации для двух рассматриваемых временных рядов представляем на рисунке 6 фазовый портрет временного ряда Y.

Рисунок 6 — Фазовый портрет временного ряда Y — ежемесячных данных динамики цен за 1 грамм палладия за период с сентября 2007 года по январь 2017 года.

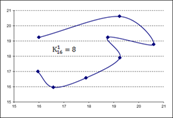

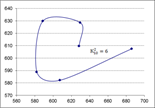

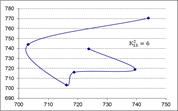

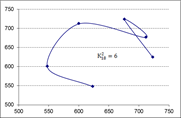

На рисунке 7 выборочно показаны некоторые квазициклы, на которые разлагается фазовый портрет (ФП), представленный на рисунке 6.

Рисунок 7 — Разложение фазового портрета временного ряда «Палладий» Ц2(Y) на квазициклы.

Рисунок 8 — Гистограмма эмпирических частот длин представленных на рисунке 7 квазициклов фазового портрета временного ряда «Палладий» Ф2(Y).

Примечание 1. Исходя из визуализации рисунков 4 и 7 можно отметить, что у представленных квазициклов большая часть звеньев имеет направление вращения по часовой стрелке. Наряду с этим, на каждом из этих рисунков имеются квазициклы, у которых некоторые звенья имеют обратное направление, то есть вращения против часовой стрелки.

Каждый из рассмотренных временных рядов Y и Z обладает долговременной памятью, относительно которой можно отметить как схожие, так и различительные характеристики. Из полученных результатов фазового анализа исследованных временных рядов элементов финансового рынка: соотношения курсов доллара к рублю, евро к рублю, золото; серебро, платина, палладий, курсы котировок акций российских компаний «Сбербанк» и «Ростелеком» вытекают следующие утверждения.

- 1. Говоря о сходстве квазициклов, можно отметить практически одинаковую область значений глубины памяти l: l{3,4,…, 11}. Причем, преобладающее значение этой глубины во всех случаях принадлежит первой половине каждого из этих множеств.

- 2. Для 50% исследуемых временных рядов типичным является следующее: преобладающее (т.е. малое) значение глубины памяти l характерно для данных временных рядов, находящихся в конце этого ряда. Последнее означает, что вторая часть временных рядов «Евро/Рубль», «Доллар/Рубль», «Палладий», «Сбербанк» является более структурированной с точки зрения надежности прогноза.

Из полученных результатов фазового анализа вытекает основание ожидать достаточно высокой степени надежности прогнозирования рассматриваемых ВР элементов финансового рынка с помощью моделей, базирующихся на использовании долговременной памяти, в частности с помощью клеточно-автоматной прогнозной модели [1].

Таблица 2 — Сопоставительный анализ полученных результатов работы линейного клеточного автомата (ЛКА) и фазового анализа (ФА) для исследуемых временных рядов элементов финансового рынка

Элементы финансового рынка. | Глубина памяти ЛКА (l). | Ошибка прогноза ЛКА (в %). | Среднее значение длин квазициклов (ФА). | Глубина памяти длин квазициклов (ФА). | Наибольшая частота длин квазициклов (ФА). | |

евро/рубль. | 13.11. | 5,83. | 5−6. | |||

доллар/рубль. | 13.11. | 7,2. | 7−8. | |||

золото. | 13.11. | 6,22. | 7−8. | |||

серебро. | 13.11. | 6,81. | 5−6. | |||

палладий. | 13.11. | 6−7. | ||||

платина. | 9.84. | 6,58. | 6−7. | |||

Ростелеком. | 14.75. | 6,11. | 3−4. | |||

Сбербанк. | 14.75. | 5,87. | 4−5. | |||

Из сравнительного анализа предпрогнозной информации фазового анализа и представленного прогноза на базе линейного клеточного автомата можно сформулировать качественный вывод, полученный для исследуемых временных рядов элементов финансового рынка: предпосылки для надежного прогнозирования имеются в большей мере для практически всех временных рядов кроме ВР «Серебро» и «Ростелеком». Отметим, что для указанных временных рядов не получены соразмерная длина глубин памяти работы линейного клеточного автомата и глубины памяти длин квазициклов работы фазового анализа. Данный факт подтверждает необходимость проведения дальнейших исследований в рамках методов нелинейной динамики.

- 1. Кумратова А. М. Прогнозирование эволюционного развития финансового рынка на базе программного инструментария линейного клеточного автомата / А. М. Кумратова, Е. В. Попова и др. // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета (Научный журнал КубГАУ) [Электронный ресурс]. — Краснодар: КубГАУ, 2016. — № 07(121). С. 568 — 580. — IDA [article ID]: 1 211 607 027. — Режим доступа: http://ej.kubagro.ru/2016/07/pdf/27.pdf

- 2. Сорнетте Дидье. Как предсказывать крахи финансовых рынков. Критические события в комплексных финансовых системах / Д. Сорнетте. — М.: Интернет-Трейдинг, 2003. — 282 с.

- 3. Сигел Э. Ф. Практическая бизнес-статистика / Э. Сигел. — М.: Издательский дом «Вильямс», 2008. — 1056 с.

- 4. Сергеева Л. Н. Моделирование поведения экономических систем нелинейной динамики (теории хаоса) / Л. Н. Сергеева. Запорожье, 2002. — 296 с.

- 5. Максишко Н. К. Моделирование управления риском на базе прогнозной модели / Н. К. Максишко, В. А. Перепелица // Економiчна кiбернетика. Мiжнародний науковий журнал. № 1- 2, (25−26). 2004. с. 18−28.

- 6. www.finam.ru

- 7. Кумратова А. М. Прогностическое исследование природно-экономического процесса / А. М. Кумратова, И. И. Василенко и др. // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета (Научный журнал КубГАУ) [Электронный ресурс]. — Краснодар: КубГАУ, 2016. — № 02(116). С. 1454 — 1466. — IDA [article ID]: 1 161 602 093. — Режим доступа: http://ej.kubagro.ru/2016/02/pdf/93.pdf

- 8. Тормозова А. А. Анализ данных и прогнозирование в системе Statistica / А. А. Тормозова, Д. А. Замотайлова // В сборнике материалов VIII международного форума «Информационное общество: современное состояние и перспективы развития». Краснодар: КубГАУ. — 2017. — С. 261−263.