Анализ обязательств, отраженных в бухгалтерском балансе

В структуре кредиторской задолженности компании значительную долю занимает задолженность генпоставщикам и подрядчикам, то есть ООО «Теплоф-Юг» завлекает в свою деятельность товарные кредиты. Как следует из этих таблицы 3.2, сумма заемных средств компании за 2013 год возросла на 441 938 руб. либо 221,7%. Если в 2012 году кредиторская задолженность составляла 396 401 руб., то в 2013 году… Читать ещё >

Анализ обязательств, отраженных в бухгалтерском балансе (реферат, курсовая, диплом, контрольная)

Для анализа состояния дебиторской задолженности надлежит привлечь эти аналитического учета, выдержка из которого представлена в таблице 2.

Таблица 3.1.

Анализ состава дебиторской задолженности.

Предприятия. | Задолженность на начало периода, т.р. | Возникло, т.р. | Оплачено, т.р. | Задолженность на конец периода, т.р. | |

АТС. | 436,2. | ; | ; | 436,3. | |

Телерадиокомпания. | ; | — 1139,5. | 760,9. | 309,6. | |

ООО «Востоксервис». | 326,2. | ; | ; | 326,2. | |

Нефтебаза. | 194,6. | ; | ; | 194,6. | |

Прочие дебиторы. | 631,9. | 462,4. | 462,4. | 631,9. | |

Итого. | 21 407,2. | 907 337,5. | 711 001,0. | 195 344,3. | |

Большое воздействие на экономическое положение компании оказывают состав и конструкция заемных средств, то есть соответствие долговременных, среднесрочных и короткосрочных денежных обязательств. Поэтому проведем анализ состава, текстуры и динамики кредиторской задолженности ООО «Теплоф-Юг» по данным бухгалтерской финансовой отчетности.

Таблица 3.2.

Состав и динамика кредиторской задолженности ООО «Теплоф-Юг».

Показатели. | Наличие, тыс. руб. | Отклонение. | |||

К 2012 году. | Темп роста, %. | ||||

1. Долгосрочный. | ; | ; | |||

2. Краткосрочный. | + 441 938. | 221,7. | |||

— поставщикам. | + 119 676. | 201,2. | |||

— персоналу. | — 164. | 98,6. | |||

— по ЕСН. | + 70 397. | 282,6. | |||

— по налогам и сборам. | + 260 305. | 359,7. | |||

— прочие кредиторы. | + 18 810. | 185,6. | |||

3. Итого. | + 441 938. | 221,7. | |||

Как следует из этих таблицы 3.2, сумма заемных средств компании за 2013 год возросла на 441 938 руб. либо 221,7%. Если в 2012 году кредиторская задолженность составляла 396 401 руб., то в 2013 году 838 339 руб.

Такое повышение кредиторской задолженности существенно повысило подневольность ООО «Теплоф-Юг» от внешних источников финансирования хозяйственной деятельности.

За отчетный период больший подъем произошел по задолженности поставщикам на 119 676 руб. либо 201,7%, а также прочим кредиторам на 18 810 руб. либо 185,6%.

Задолженность персоналу компании понизилась на 164 тыс. руб., перед внебюджетными фондами возросла на 70 397 руб. либо 282,6%, по налоговым платежам на 260 305 руб. либо 59,7%.

Таблица 3.3.

Структура кредиторской задолженности ООО «Теплоф-Юг».

Показатели. | Наличие, тыс. руб. | Отклонение. | |||

К 2012 году. | Темп роста, %. | ||||

1. Долгосрочный. | |||||

2. Краткосрочный. | 100,0. | 97,6. | +2,4. | ; | |

— поставщикам. | 79,5. | 70,4. | — 2,4. | 97,6. | |

— персоналу. | 2,9. | 2,0. | — 9,1. | 88,6. | |

— по ЕСН. | 0,8. | 0,5. | — 0,9. | 69,0. | |

— по налогам и сборам. | 1,3. | 0,9. | — 0,3. | 62,5. | |

— прочие кредиторы. | 15,5. | 23,8. | — 0,4. | 69,2. | |

3. Итого. | 100,0. | 100,0. | +8,3. | 153,5. | |

В структуре кредиторской задолженности компании значительную долю занимает задолженность генпоставщикам и подрядчикам, то есть ООО «Теплоф-Юг» завлекает в свою деятельность товарные кредиты.

При этом за отчетный период намечена тенденция уменьшения удельных весов. Если в 2012 году задолженность поставщикам составляла 86,4%, то в 2013 году снижена до 79,5%.

Другой значимый заемный источник занимает задолженность прочих кредиторов с тенденцией на повышение. Если в 2012 году задолженность составляла 12,2%, то в 2013 году она увеличена до 15,5%.

Удельный вес задолженности компании перед персоналом, бюджетом и внебюджетными фондами по налогам и сборам незначителен и за отчетный период находится на уровне всего 1−3%.

Таблица 3.4.

Анализ кредиторской задолженности по срокам погашения.

Показатели. | Всего за 2013 год. | В том числе по срокам образования. | |||||

До 1 месяца. | 1−3 месяцев. | 3−6 месяцев. | 6 мес.-1 год. | Свыше 1 года. | |||

1. Долгосрочная. | |||||||

2. Поставщикам. | |||||||

3. Оплата труда. | |||||||

4. ЕСН. | |||||||

5. Налоги и сборы. | |||||||

6 Прочие. | |||||||

7. Итого. | |||||||

По данным таблицы 3.4 следовательно, что ООО «Теплоф-Юг» владеет необходимой суммой кредиторской задолженности не погашенную свыше 6 месяцев, ее величина составляет 186 901 руб. и свыше 1 года в сумме 0 т. руб. Наибольшая часть кредиторской задолженности имеет сроки закрытия от 3 до 6 месяцев в сумме 111 501 тыс. руб., то есть предприятие недостаток платежных средств пытается превысить продолжительными отсрочками платежей.

Для анализа оборачиваемости дебиторской задолженности используются показатели, представленные в таблице 3.5.

Таблица 3.5.

Показатели оборачиваемости дебиторской задолженности.

Показатели. | Порядок расчета. | |

1. Оборачиваемость дебиторской задолженности. | Выручка от реализации. | |

Средняя дебиторская задолженность. | ||

2. Период погашения дебиторской задолженности. | ||

Оборачиваемость дебиторской задолженности. | ||

3. Доля дебиторской задолженности в текущих активах. | Дебиторская задолженность. | |

Текущие активы х 100%. | ||

Доля сомнительные задолженности. | Сомнительная дебиторская задолженность. | |

Дебиторская задолженность. | ||

Результаты расчета показателей оборачиваемости дебиторской задолженности представлены в таблице 3.6.

Таблица 3.6.

Анализ оборачиваемости дебиторской задолженности.

Показатели. | 2013 г. | Изменения. | ||

1. Оборачиваемость дебиторской задолженности, количество раз. | 4,097. | 1,862. | — 2,235. | |

2. Период погашения дебиторской задолженности, дни. | 87,87. | 193,34. | + 105,47. | |

3. Доля дебиторской задолженности в общем объеме текущих активов, %. | 51,79. | 21,09. | — 30,70. | |

4. Доля сомнительной дебиторской задолженности в общем объеме задолженности. | 8,33. | 8,33. | ; | |

Состояние расчетов с клиентами и заказчиками усугубилось по сопоставлению с прошлым периодом. Оборачиваемость дебиторской задолженности понизилась на 2,2, а период закрытия дебиторской задолженности возрос на 105,47 дня и составил в отчетном периоде 193,34 дня.

А с повышением среднего срока закрытия задолженности возрастает и риск ее закрытия. Доля дебиторской задолженности в общем размере текущих активов понизилась, но она составляет наиболее 1/5 общей суммы текущих активов (21,09%).

Анализ дебиторской задолженности позволяет дать общие рекомендации по ее снижению:

- 1. Контроль состояния расчетов с клиентами и заказчиками. Инновационное обнаружение просроченной (отсроченной) задолженности.

- 2. Выбор по возможности наибольшего количества покупателей и клиентов. Ограничение риска неуплаты за продукцию (работы, сервисы).

- 3. Контроль за соотношением дебиторской и кредиторской задолженности. Повышение дебиторской задолженности нередко приводит к отсутствию средств для оплаты задолженности поставщикам и иным кредиторам, а, следственно, понижает экономическую устойчивость компании.

- 4. Фундирование оптимального метода расчетов с клиентами и заказчиками.

Управление дебиторской задолженностью предполагает:

- — прогнозирование дебиторской задолженности;

- — контроль дебиторской задолженности;

Есть несколько методик определения характеристик оборачиваемости кредиторской задолженности, различающихся по принятой на вооружение для расчётов базе. В частности, количество оборотов имеет возможность существовать рассчитано как отношение заработка от продаж либо себестоимости продаж к средней величине кредиторской задолженности. Расчёт этих характеристик двумя способами, осуществлённый на основании данных Бухгалтерского равновесия и Отчёта о прибылях и ущербах, представлен в таблице 3.7.

Таблица 3.7.

Анализ оборачиваемости кредиторской задолженности.

Показатели. | 2012 год. | 2013 год. | Изменение. | |||||||||||||||||||

1. Доход от продаж, тыс. руб. | +53 065. | |||||||||||||||||||||

2. Себестоимость продаж, тыс. руб. | + 66 603. | |||||||||||||||||||||

3. Средняя величина краткосрочных обязательств, тыс. руб. | ||||||||||||||||||||||

3. Число оборотов кредиторской задолженности. | ||||||||||||||||||||||

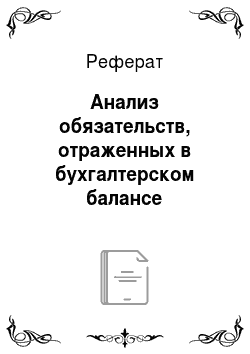

3.1. На базе дохода от продаж. |  690 088/ 578 350=1,2. | — 6,6. | ||||||||||||||||||||

3.2. На базе себестоимости продаж. | 654 476/80900 = 8,1. | 721 079/578350 = 1,2. | — 6,9. | |||||||||||||||||||

4. Период погашения счетов к оплате, дней. | ||||||||||||||||||||||

4.1. На базе дохода от продаж. | 360 / 7,8= 46,1. | 360/1,2 = 300. | + 253,9. | |||||||||||||||||||

Таблица 3.8. Анализ соотношения дебиторской и кредиторской задолженности.

На основании данных, приведенных в таблице 9, имеем: в 2012 году коэффициент пропорции дебиторской и кредиторской задолженности составил 0,62, т. е. на 147,76% кредиторская задолженность превосходит дебиторскую, а в 2013 году этот коэффициент составил 0,59, т. е. на 77,2% кредиторская задолженность превышает дебиторскую. Наверное ошибочно, такое соотношение считается нерациональным, так как кредиторская задолженность должная никак не наиболее, нежели на 10% превосходить дебиторскую. Потому необходимо ежеквартально смотреть за соответствием дебиторской и кредиторской задолженности и дополнять все усилия для снижения последней. |