Обоснование эффективности строительства систем водоотведения

Резерв на покрытие дебиторской задолженности в размере 15% от выручки реализации услуг; Дисконтирование — это метод обесценивания будущих денег с позиции сегодняшнего дня. Таблица 4.12 Требуемый объем капитальных вложений и источники их финансирования. Кредиторская задолженность должна быть равна 0(высокая платежная дисциплина). Определение экономической эффективности Интегральный экономический… Читать ещё >

Обоснование эффективности строительства систем водоотведения (реферат, курсовая, диплом, контрольная)

К -капитальные вложения на строительство систем водоотведения,.

К= 453 148 тыс. руб.

И — издержки производства на водоотведение без учета амортизации,.

И = Ссум -Ав = 30 195,9−9282,7=20 913,2 тыс. руб.

Цц - выручка от реализации, Цц= 7493,45*5,04=37 766,99 тыс. руб.

Структура финансирования предполагает наличие у инициатора строительства 20% собственных средств и 80% дает государство, при чем финансирование осуществляется в два этапа: 1 год строительства -30% от суммарных капитальных вложений; 2 год — 70% от суммы капитальных вложений.

Издержки в период освоения превышают проектные на 10%. Расчетный период составляет 10 лет.

Тстроительства < Т расчетный< Тстроительства + Т эксплуатации

Таблица 4.10 Прогноз изменения инфляции и коэффициента дисконтирования в течение расчетного периода времени.

Годы. | №№. | Прогнозные темпы инфляции, % в год. | Коэффициент инфляционной корректировки. | Норматив дисконтирования, Е,%. | Коэффициент дисконтирования, t. | ||

в рассматриваемом году. | нарастающим итогом. | ||||||

16,7. | 1,000. | ||||||

18,8. | 1,3. | 1,3. | 16,7. | 0,857. | |||

1,15. | 1,50. | 16,7. | 0,735. | ||||

1,15. | 1,72. | 16,7. | 0,630. | ||||

1,1. | 1,89. | 16,7. | 0,540. | ||||

1,1. | 2,08. | 16,7. | 0,463. | ||||

1,1. | 2,29. | 16,7. | 0,397. | ||||

1,1. | 2,52. | 16,7. | 0,340. | ||||

1,1. | 2,77. | 16,7. | 0,291. | ||||

1,1. | 3,05. | 16,7. | 0,250. | ||||

1,1. | 3,35. | 16,7. | 0,214. | ||||

Дисконтирование — это метод обесценивания будущих денег с позиции сегодняшнего дня.

t = ,

где Е -норматив дисконтирования в долях единиц.

t — порядковый номер года Ставка рефинансирования — это такая ставка по которой Центробанк продает кредит коммерческим банкам (50%).Для нашего проекта строительства систем водоотведения в виду того, что проект социально значимый норматив дисконтирования будет равен 1/3 от ставки рефинансирования Е= 16,7%.

Таблица 4.11 Исходные данные для построения хронограмм затрат и результатов, в базисных и прогнозных ценах.

Годы. | В базисных ценах, в тыс.руб. | Коэффициент инфляционной корректировки нарастающим итогом. | в прогнозных ценах, тыс. руб. | |||||

К. | И. | Ц | ||||||

135 944,4. | 1,30. | 135 944,4. | ||||||

317 203,6. | 1,50. | 412 364,7. | ||||||

33 215,49. | 1,72. | 57 130,64. | 64 959,2. | |||||

30 195,9. | 1,89. | 57 070,25. | 71 379,6. | |||||

30 195,9. | 2,08. | 62 807,47. | 78 555,4. | |||||

30 195,9. | 2,29. | 61 267,48. | 86 486,4. | |||||

30 195,9. | 2,52. | 76 093,67. | 95 172,8. | |||||

30 195,9. | 2,77. | 83 642,64. | 104 614,6. | |||||

30 195,9. | 3,05. | 92 097,5. | 115 189,4. | |||||

30 195,9. | 3,35. | 101 156,3. | 126 519,5. | |||||

Чистый оборотный капитал объединяет текущие активы (сумма товарно-материальных запасов, быстрореализуемых ценных бумаг, оплаченной заранее продукции, счетов к получению наличности) за вычетом краткосрочных обязательств (до 1 года) Чистый оборотный капитал (ЧОК) образует существенную часть первоначальных капитальных вложений, необходимых для инвестиционного проекта, поскольку это требуется для финансирования работы предприятия.

При определении ЧОК для предприятия водоотведения учитывается:

необходимость создания запаса материально-технических ресурсов для обеспечения непрерывности процесса производства в размере 20% стоимости реагентов;

резерв на покрытие дебиторской задолженности в размере 15% от выручки реализации услуг;

кредиторская задолженность должна быть равна 0(высокая платежная дисциплина).

ЧОК = 20% Среаг. + 15% Ц = 0,2 * 51,3 + 0,15* 37 767 = 5678,31 тыс. руб.

Таблица 4.12 Требуемый объем капитальных вложений и источники их финансирования.

Показатели. | Всего. | в том числе. | ||

на строительство. | на формирование ЧОК. | |||

Всего капитальных вложений. | 447 469,7. | 5678,31. | ||

из них по источника финансирования. | ||||

собственные средства (20%). | 90 629,6. | 84 951,29. | 5678,31. | |

государственное кредитование (80%). | 362 518,4. | 362 518,4. | ||

Государственный кредит берем из бюджета субъекта РФ в размере 80% стоимости строительства сроком на 8 лет под льготную ставку 10% годовых.

Таблица 4.13 Схема погашения кредита.

Годы. | №. | Государственный кредит. | |||

сумма долга. | Погашение. | ||||

в процентах. | основная сумма долга. | ||||

108 755,5. | |||||

449 522,8. | |||||

494 475,1. | 49 447,5. | 61 809,39. | |||

432 665,7. | 43 266,6. | 61 809,39. | |||

370 856,3. | 37 085,6. | 61 809,39. | |||

309 046,9. | 30 904,7. | 61 809,39. | |||

247 237,5. | 24 723,8. | 61 809,39. | |||

185 428,2. | 18 542,8. | 61 809,39. | |||

123 618,8. | 12 361,9. | 61 809,39. | |||

61 809,39. | 6180,9. | 61 809,39. | |||

В= 0,3 * 0,8К (1+0,1)+0,7* К*0,8*1,3С= В (1+0,1).

Таблица 4.14 Результаты определения денежных потоков участников проекта в течение его эксплуатационной фазы для системы водоснабжения.

Показатели. | |||||||||

Коэффициент инфляционной корректировки. | 1,72. | 1,89. | 2,08. | 2,29. | 2,52. | 2,77. | 3,05. | 3,35. | |

У предприятия инициатора проекта. | |||||||||

1. Выручка. | 64 959,2. | 71 379,6. | 78 555,4. | 86 486,4. | 95 172,8. | 104 614,6. | 115 189,4. | 126 519,5. | |

2. Элементы текущих издержек производства в прогнозных ценах. | |||||||||

а) амортизация. | 15 966,2. | 17 544,3. | 19 308,0. | 21 257,4. | 23 392,4. | 25 713,1. | 28 312,2. | 31 097,0. | |

б) зарплата рабочих. | 3735,8. | 4105,1. | 4517,8. | 4973,9. | 5473,4. | 6016,4. | 6624,6. | 7276,2. | |

в) отчисления в страховые фонды. | 1341,1. | 1473,6. | 1621,8. | 1785,5. | 1964,8. | 2159,8. | 2378,1. | 2612,0. | |

г) итого. | 21 043,2. | 23 123,0. | 25 447,6. | 28 016,8. | 30 830,7. | 33 889,3. | 37 314,9. | 40 985,2. | |

3. Оборотный капитал. | |||||||||

а) всего. | 9766,7. | 10 732,0. | 11 810,9. | 13 003,3. | 14 309,3. | 15 728,9. | 17 318,8. | 19 022,3. | |

б) прирост. | 4088,4. | 5053,7. | 6132,6. | 7325,0. | 8631,0. | 10 050,6. | 11 640,5. | 13 344,0. | |

4. Погашение процентов по кредиту, предоставленному государством. | 49 447,5. | 43 266,6. | 37 085,6. | 30 904,7. | 24 723,8. | 18 542,8. | 12 361,9. | 6180,9. | |

5. Погашение основной суммы долга, предоставленного государством. | 61 809,4. | 61 809,4. | 61 809,4. | 61 809,4. | 61 809,4. | 61 809,4. | 61 809,4. | 61 809,4. | |

6. Налоги. | |||||||||

а) на пользователей дорог. | 1624,0. | 1784,5. | 1963,9. | 2162,2. | 2379,3. | 2615,4. | 2879,7. | 3163,0. | |

б) на содержание ЖКХ. | 974,4. | 1070,7. | 1178,3. | 1297,3. | 1427,6. | 1569,2. | 1727,8. | 1897,8. | |

в) НДС. | 12 991,8. | 14 275,9. | 15 711,1. | 17 297,3. | 19 034,6. | 20 922,9. | 23 037,9. | 25 303,9. | |

г) всего. | 15 590,2. | 17 131,1. | 18 853,3. | 20 756,7. | 22 841,5. | 25 107,5. | 27 645,4. | 30 364,7. | |

7. Итого текущих затрат. | 147 890,3. | 145 330,1. | 143 195,9. | 141 487,6. | 140 205,3. | 139 349,0. | 139 131,6. | 139 340,2. | |

8. Налогооблагаемая прибыль. | — 82 931,0. | — 73 950,5. | — 64 640,5. | — 55 001,2. | — 45 032,5. | — 34 734,4. | — 23 942,3. | — 12 820,8. | |

4*. | 0,0. | 0,0. | 0,0. | 0,0. | 0,0. | 0,0. | 0,0. | 0,0. | |

5*. | 0,0. | 0,0. | 0,0. | 0,0. | 0,0. | 0,0. | 0,0. | 0,0. | |

7*. | 36 633,4. | 40 254,1. | 44 300,8. | 48 773,5. | 53 672,2. | 58 996,8. | 64 960,4. | 71 349,9. | |

8*. | 28 325,9. | 31 125,5. | 34 254,5. | 37 712,9. | 41 500,7. | 45 617,8. | 50 229,0. | 55 169,5. | |

9. Налог на прибыль. | 8497,8. | 9337,7. | 10 276,4. | 11 313,9. | 12 450,2. | 13 685,3. | 15 068,7. | 16 550,9. | |

10. Чистая прибыль. | 19 828,1. | 21 787,9. | 23 978,2. | 26 399,0. | 29 050,5. | 31 932,5. | 35 160,3. | 38 618,7. | |

11. Финансовый итог. | 31 706,0. | 34 278,5. | 37 153,6. | 40 331,4. | 43 811,8. | 47 594,9. | 51 832,0. | 56 371,7. | |

У бюджета субъекта РФ. | |||||||||

а) 25% НДС. | 3247,9. | 3568,9. | 3927,8. | 4324,3. | 4758,6. | 5230,7. | 5759,5. | 6325,9. | |

б) 63% от налога на прибыль. | 5353,6. | 5882,7. | 6474,1. | 7127,7. | 7843,6. | 8621,7. | 9493,3. | 10 427,0. | |

в) налог на содержание ЖКХ. | 974,4. | 1070,7. | 1178,3. | 1297,3. | 1427,6. | 1569,2. | 1727,8. | 1897,8. | |

г) итого бюджетных поступлений. | 9575,9. | 10 522,4. | 11 580,2. | 12 749,4. | 14 029,9. | 15 421,7. | 16 980,6. | 18 650,8. | |

Определение экономической эффективности Интегральный экономический эффект:

Эт = (ФИt -Кt) t,.

где tпорядковый номер года Ккапитальные вложения ФИ — финансовый итог.

t — коэффициент инфляционной корректировки Таблица 4.15. Результаты определения эффективности строительства систем водоотведения.

Годы. | №. | Коэфф-т дисконтирования, t. | Кап. вложения, К, тыс.руб. | ФИ. | Эт. | ||||

в момент времени, t. | дисконтированные. | в прогнозных ценах. | дисконтированный. | дисконтированный. | нарастающим итогом. | ||||

1,0. | 27 188,9. | 27 188,9. | — 27 188,9. | — 27 188,9. | |||||

0,9. | 63 440,7. | 54 377,8. | — 54 377,8. | — 81 566,6. | |||||

0,7. | 5678,3. | 4171,8. | — 4171,8. | — 85 738,5. | |||||

0,6. | 31 706,0. | 19 966,4. | 19 966,4. | — 65 772,0. | |||||

0,5. | 34 278,5. | 18 502,7. | 18 502,7. | — 47 269,4. | |||||

0,5. | 37 153,6. | 17 189,6. | 17 189,6. | — 30 079,7. | |||||

0,4. | 40 331,4. | 15 994,2. | 15 994,2. | — 14 085,5. | |||||

0,3. | 43 811,8. | 14 892,4. | 14 892,4. | 806,9. | |||||

0,3. | 47 594,9. | 13 867,1. | 13 867,1. | 14 674,0. | |||||

0,2. | 51 832,0. | 12 944,2. | 12 944,2. | 27 618,2. | |||||

0,2. | 56 371,7. | 12 066,8. | 12 066,8. | 39 685,1. | |||||

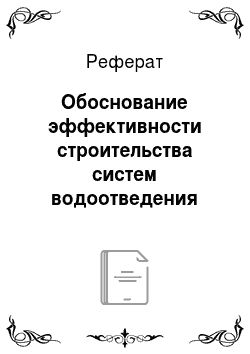

По результатам таблицы 4.15 строим график (рис 4.2).

Рис 4.2. Интегральный экономический эффект и срок окупаемости

Таким образом, срок окупаемости строительства равен 7 годам.