Правила заполнения Отчета о финансовых результатах

В строке 2421 «в т.ч. постоянные налоговые обязательства (активы)» указывают величину доходов (расходов), которые формируют бухгалтерскую прибыль (убыток), но никогда не учитываются, а исключаются при расчете налогооблагаемой прибыли и проводят к увеличению налоговых платежей организации по налогу на прибыль в отчетном периоде. Порядок расчёта строки 2421 Отчёта о финансовых результатах (рисунок… Читать ещё >

Правила заполнения Отчета о финансовых результатах (реферат, курсовая, диплом, контрольная)

В годовом Отчете о финансовых результатах отражаются данные о доходах и расходах, признанных в бухгалтерском учете компании за отчетный и предыдущий годы.

Данные за прошлый год берутся из прошлогоднего отчета. Для заполнения строк с показателями за отчетный год требуются:

- — оборотно-сальдовая ведомость по счету 90 «Продажи»;

- — оборотно-сальдовая ведомость по субсчету «Прочие доходы» к счету 91 «Прочие доходы и расходы» (с расшифровкой по субконто);

- — оборотно-сальдовая ведомость по субсчету «Прочие расходы» к счету 91 «Прочие доходы и расходы» (с расшифровкой по субконто) [8, 336 c.].

Если в перечисленных регистрах учета отсутствуют данные для заполнения отдельных строк Отчета о финансовых результатах, в этих строках ставится прочерк [4].

Строка 2110 «Выручка». Выручкой организации являются [6]:

- — поступления от продажи продукции;

- — поступления от продажи товаров;

- — поступления за выполненные работы;

- — поступления за оказанные услуги;

- — арендная плата (в организациях, предметом деятельности которых является предоставление своих активов во временное владение и (или) пользование);

- — лицензионные платежи (в организациях, предметом деятельности которых является предоставление прав на использование результатов интеллектуальной деятельности);

- — поступления от участия в уставных капиталах других организаций (в организациях, предметом деятельности которых является такое участие);

- — другие поступления.

Сумма выручки указывается без учета [6]: НДС; акцизов; вывозных таможенных пошлин; иных аналогичных обязательных платежей. Порядок расчёта строки 2110 Отчёта о финансовых результатах.

Рисунок 1.1 — Порядок расчёта строки 2110 Отчёта о финансовых результатах По строке 2120 «Себестоимость продаж» отражаются фактические затраты, связанные с производством продукции, услуг без учета коммерческих и управленческих расходов и указывается в круглых скобках дебетовый оборот по субсчету «Себестоимость продаж» к счету 90 «Продажи» .

Порядок расчёта строки 2100 «Валовая прибыль (убыток)» Отчёта о финансовых результатах (рисунок 1.2):

Рисунок 1.2 — Порядок расчёта строки 2100 Отчёта о финансовых результатах Если получается отрицательный результат (убыток), то данный показатель берется в скобки.

В строке 2210 «Коммерческие расходы» по производственным организациям — отражаются расходы по продаже продукции, учитываемые на счете 44 «Расходы на продажу». По торговым, снабженческо-сбытовым и иным посредническим организациям — расходы на продажу (издержки обращения), учитываемые на счете 44 «Расходы на продажу».

В строке 2220 «Управленческие расходы» отражают записи те организации, которые в соответствии с принятой учетной политикой суммы, отраженные по счету 26 «Общехозяйственные расходы», списывают на счет 90 (Дт 90 Кт 26). По торговым, снабженческо-сбытовым организациям данный показатель не заполняется.

Строка 2200 «Прибыль (убыток) от продаж» заполняется:

1. Порядок расчёта строки 2200 Отчёта о финансовых результатах, если в строке 2100 отражена прибыль (показатель без скобок) (рисунок 1.3):

Рисунок 1.3 — Порядок расчёта строки 2200 Отчёта о финансовых результатах При получении отрицательного результата (убытка) полученная величина указывается в скобках.

2. Порядок расчёта строки 2200 Отчёта о финансовых результатах, если в строке 2100 отражен убыток (показатель в скобках) (рисунок 1.4):

Рисунок 1.4 — Порядок расчёта строки 2200 Отчёта о финансовых результатах Проверка расчёта строки 2200 Отчёта о финансовых результатах (рисунок 1.5):

Рисунок 1.5 — Проверка расчёта строки 2200 Отчёта о финансовых результатах В строке 2310 «Доходы от участия в других организациях» указывается кредитовый оборот по субконто «Дивиденды» или другому аналогичному субконто к субсчету «Прочие доходы» счета 91. Доходы, подлежащие к получению:

- — по ценным бумагам, вложенным в другие организации;

- — от участия в совместной деятельности без образования юридического лица (по договору простого товарищества) и др.

В строке 2320 «Проценты к получению» отражается кредитовый оборот по субконто «Проценты к получению» или другому аналогичному субконто к субсчету «Прочие доходы» счета 91. Суммы, подлежащие к получению:

- — дивидендов (процентов) по облигациям, депозитам;

- — от кредитных организаций за пользование остатками средств, находящихся на счетах организации;

- — процентов к уплате за предоставление организации в пользование денежных средств (кредитов, займов).

В строке 2330 «Проценты к уплате» в скобках указывается дебетовый оборот по субконто «Проценты к уплате» или другому аналогичному субконто к субсчету «Прочие расходы» счета 91.

В строке 2340 «Прочие доходы» отражаются доходы от продажи (выбытия):

- — основных средств, нематериальных активов, материальных ценностей и прочего имущества;

- — от предоставления за плату во временное пользование внеоборотных активов организации;

- — курсовые разницы;

- — сумма дооценки активов и др.

Порядок расчёта строки 2340 Отчёта о финансовых результатах (рисунок 1.6):

Рисунок 1.6 — Порядок расчёта строки 2340 Отчёта о финансовых результатах Эта величина включает в себя все доходы, учтенные на счете 91, за исключением полученных процентов и дивидендов, в частности положительные курсовые разницы.

В строке 2350 «Прочие расходы» отражаются:

- — уплаченные штрафы, пени, неустойки за нарушение договоров;

- — возмещение причиненных организацией убытков;

- — убытки прошлых лет, признанные в отчетном году;

- — суммы дебиторской задолженности, по которым истек срок исковой давности, других долгов, нереальных для взыскания;

- — курсовые разницы и др.

Порядок расчёта строки 2350 Отчёта о финансовых результатах:

Рисунок 1.7 — Порядок расчёта строки 2350 Отчёта о финансовых результатах Эта величина включает в себя все расходы, учтенные на счете 91, за исключением процентов к уплате, в частности:

- — отрицательные курсовые разницы;

- — отчисления в оценочные резервы.

Строка 2300 «Прибыль (убыток) до налогообложения» заполняется:

1. Порядок расчёта строки 2300 Отчёта о финансовых результатах, если в строке 2200 отражена прибыль (показатель без скобок) (рисунок 1.8):

Рисунок 1.8 — Порядок расчёта строки 2300 Отчёта о финансовых результатах При получении отрицательного результата (убытка) показатель указывается в скобках.

2. Порядок расчёта строки 2300 Отчёта о финансовых результатах, если в строке 2200 отражен убыток (показатель в скобках) (рисунок 1.9):

Рисунок 1.9 — Порядок расчёта строки 2300 Отчёта о финансовых результатах При получении отрицательного результата (прибыли) показатель указывается без скобок.

Проверка расчёта строки 2300 Отчёта о финансовых результатах (рисунок 1.10):

Рисунок 1.10 — Проверка расчёта строки 2300 Отчёта о финансовых результатах Строка 2410 «Текущий налог на прибыль» заполняется:

- 1. Если организация платит налог на прибыль, в скобках указывается сумма из строки 180 Листа 02 декларации по налогу на прибыль за отчетный год. Если в этой строке декларации стоит прочерк, прочерк ставится и в строке 2410 Отчета о финансовых результатах.

- 2. Если организация не платит налог на прибыль, в строке 2410 ставится прочерк. Суммы налога при УСН или ЕНВД указываются в строке 2460 «Прочее».

В строке 2421 «в т.ч. постоянные налоговые обязательства (активы)» указывают величину доходов (расходов), которые формируют бухгалтерскую прибыль (убыток), но никогда не учитываются, а исключаются при расчете налогооблагаемой прибыли и проводят к увеличению налоговых платежей организации по налогу на прибыль в отчетном периоде. Порядок расчёта строки 2421 Отчёта о финансовых результатах (рисунок 1.11):

Рисунок 1.11 — Порядок расчёта строки 2421 Отчёта о финансовых результатах При получении положительного результата величина указывается в скобках, отрицательного — без скобок.

В строке 2430 «Изменение отложенных налоговых обязательств» указывается часть отложенного налога на прибыль, которая приводит к увеличению налога организации, подлежащего уплате в бюджет в следующем за отчетным или последующих периодах (недоплаты бюджету). Порядок расчёта строки 2430 Отчёта о финансовых результатах (рисунок 1.12):

Рисунок 1.12 — Порядок расчёта строки 2430 Отчёта о финансовых результатах При получении положительного результата величина указывается в скобках, отрицательного — без скобок.

В строке 2450 «Изменение отложенных налоговых активов» указывается часть отложенного налога на прибыль, которая должна привести к уменьшению налога организации, подлежащего уплате в бюджет в следующем за отчетным или последующих отчетных периодах (переплата бюджету).

Рисунок 1.13 — Порядок расчёта строки 2430 Отчёта о финансовых результатах При получении положительного результата величина указывается без скобок, отрицательного — в скобках.

В строке 2460 «Прочее» указывается разница между сформированными до реформации баланса кредитовыми и дебетовыми оборотами по всем субсчетам к счету 99 «Прибыли и убытки», за исключением субсчетов:

- — по учету бухгалтерской прибыли или убытка до налогообложения (как правило, субсчет 99.1 или 99.01);

- — по учету налога на прибыль, включая ПНО и ПНА (как правило, субсчет 99.2 или 99.02).

При положительной разнице между кредитовыми и дебетовыми оборотами по этим субсчетам в строке 2460 разница указывается без скобок. При отрицательной — в скобках.

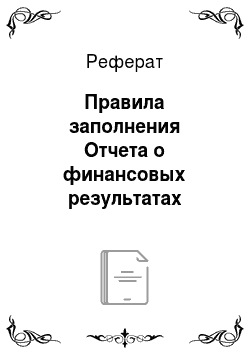

Строка 2400 «Чистая прибыль (убыток)» заполняется:

1. Порядок расчёта строки 2400 Отчёта о финансовых результатах, если в строке 2300 отражена прибыль (показатель без скобок) (рисунок 1.14):

Рисунок 1.14 — Порядок расчёта строки 2400 Отчёта о финансовых результатах При получении отрицательного результата (убытка) величина указывается в скобках.

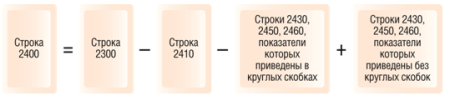

2. Порядок расчёта строки 2400 Отчёта о финансовых результатах, если в строке 2300 отражен убыток (показатель в скобках) (рисунок 1.15):

Рисунок 1.15 — Порядок расчёта строки 2400 Отчёта о финансовых результатах При получении отрицательного результата (прибыли) величина указывается без скобок.

Для проверки сравнивается показатель строки 2400 с оборотом по счету 99 в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)». Они должны быть равны.

Строка 2510 «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток)» заполняется, только если проводится переоценку основных средств или нематериальных активов. Порядок расчёта строки 2510 Отчёта о финансовых результатах (рисунок 1.16):

Рисунок 1.16 — Порядок расчёта строки 2510 Отчёта о финансовых результатах Если переоценка основных средств и нематериальных активов не проводится, в строке 2510 ставится прочерк.

В строке 2500 «Совокупный финансовый результат периода» указывается величину чистой прибыли (строка 2400), скорректированной на результат переоценки основных средств или нематериальных активов (строка 2510).

Строку 2900 «Базовая прибыль (убыток) на акцию» заполняют только акционерные общества, и результат приводится в круглых скобках. Базовая прибыль (убыток) на акцию определяется как отношение базовой прибыли (убытка) отчетного периода к средневзвешенному количеству обыкновенных акций, находящихся в обращении в течение отчетного периода.

Строку 2910 «Разводненная прибыль (убыток) на акцию» также заполняют только акционерные общества, и результат приводится в круглых скобках. При определении разводненной прибыли (убытка) на акцию значения базовой прибыли и средневзвешенного количества обыкновенных акций, находящихся в обращении, используемые в отчетном периоде при расчете базовой прибыли на акцию, корректируются на соответствующие суммы возможного прироста в связи с конвертацией в обыкновенные акции всех конвертируемых ценных бумаг акционерного общества и исполнения договоров купли-продажи обыкновенных акций у эмитента по цене ниже их рыночной стоимости [16].