Экономическая характеристика организации

Показатели абсолютной ликвидности за анализируемый период имеют нестабильный характер, но в тоже время они выше нормативного (0,2). Поэтому можно сказать, что организация может в кратчайший срок погасить свои краткосрочные обязательства. Коэффициент быстрой ликвидности увеличивается и находится в норме от 0,7 — 1. Коэффициент текущей ликвидности за анализируемый период ниже рекомендуемого… Читать ещё >

Экономическая характеристика организации (реферат, курсовая, диплом, контрольная)

На основе данных бухгалтерских балансов, отчетах о финансовых результатах 2013 — 2015 гг. (приложение) проведем экономическую характеристику филиала. Основные экономические показатели представлены в таблицы 5.

Таблица 5 — Основные экономические показатели.

Показатель. | 2013 г. | 2014 г. | 2015 г. | Отклонение 2015 г. от 2013 г., (+;-). | |

Среднегодовая стоимость основных производственных фондов, тыс. р. | 528 857,9. | 491 622,3. | 593 479,5. | 64 621,6. | |

Среднегодовая стоимость оборотных средств, тыс. р. | 7 640 996,2. | 6 704 541,6. | 9 858 796,3. | 2 217 800,1. | |

Среднесписочная численность работников, чел. | — 2064. | ||||

Выручка от реализации продукции (работ, услуг), тыс. р. | 2 191 034,3. | 2 569 756,6. | 2 948 488,9. | 757 454,6. | |

Себестоимость продукции (работ, услуг), тыс. р. | 1 888 498,3. | 1 926 674,8. | 1 964 854,2. | 76 355,9. | |

Валовая прибыль, тыс. р. | 302 536,0. | 643 081,8. | 983 637,7. | 681 101,7. | |

Коммерческие расходы, тыс. р. | ; | 54 540,9. | 54 560,9. | ; | |

Управленческие расходы, тыс. р. | 239,6. | ; | ; | ; | |

Прибыль от продаж, тыс. р. | 302 296,4. | 588 540,9. | 929 076,8. | 626 780,4. | |

Чистая прибыль, тыс. р. | 278 162,2. | 549 351,0. | 761 836,0. | 483 673,8. | |

Рентабельность продаж по чистой прибыли (убыточности), %. | 3,64. | 8,19. | 7,73. | 4,09. | |

Рентабельность продаж по валовой прибыли, %. | 3,96. | 9,59. | 9,98. | 6,02. | |

За анализируемый период произошел рост выручки на 757 454,6 тыс. р. В 2015 г. она составила 2 948 488,9 тыс. р., что свидетельствует о том, что население Златоуста пользуется услугами данного филиала, т. к. темп роста выручки больше темпа роста себестоимости. Это повлияло на увеличение прибыли от продаж на 626 780,4 тыс. р. Чистая прибыль в 2015 г. составила 761 836 тыс. р.

Рентабельность продаж с каждым годом увеличивается. Это свидетельствует о возрастании спроса на товары и услуги организации.

На конечные финансовые результаты оказывает влияние тенденция роста объемов выручки.

Поэтому далее рассмотрим состав и структуру оказываемых услуг нашего подразделения (таблица 6).

Наибольший удельный вес приходится на услуги почтовой связи, что обусловлено спецификой работы данного филиала.

Таблица 6 — Состав и структура реализуемых услуг.

Виды услуг. | 2013 г. | 2014 г. | 2015 г. | Отклонение 2015 г. от 2013 г., (+;-). | |||||

сумма, млн. р. | уд. вес, %. | сумма, млн. р. | уд. вес, %. | сумма, млн. р. | уд. вес, %. | сумма, млн. р. | уд. вес, %. | ||

Услуги почтовой связи. | 1807,4. | 82,5. | 2223,6. | 86,5. | 2574,8. | 87,3. | 767,4. | 4,8. | |

Финансовые услуги. | 88,4. | 4,0. | 82,3. | 3,2. | 85,4. | 2,9. | — 3. | — 1,1. | |

Торговая деятельность. | 213,9. | 9,8. | 183,2. | 7,1. | 205,8. | 7,0. | — 8,1. | — 2,8. | |

Прочая деятельность. | 81,3. | 3,7. | 80,6. | 3,2. | 82,6. | 2,8. | 1,3. | — 0,9. | |

Итого. | 2191,0. | 100,00. | 2569,7. | 100,00. | 2948,6. | 100,00. | 757,6. | ; | |

В услуги почтовой связи входит прием посылок, бандеролей, заказных писем, подписки, продажа конвертов и марок и др. Удельный вес на почтовые услуги за три года увеличился на 4,8%, что говорит о востребованности данного вида услуг. Кроме этого почта оказывает финансовые услуги и осуществляет торговую деятельность.

К финансовым услугам относится прием переводов и платежей их удельный вес снизился на 1,1%, это связано, прежде всего, с большой конкуренцией таких организаций, как сбербанк, навигатор и других частных организаций по приему платежей и переводов.

К торговой деятельности относится продажа печатной продукции, продуктов питания, открыток и др. Ее удельный вес снизился на 2,8%, ввиду того, что очень большая конкуренция среди продаж, также повышение цен на продукцию и т. д.

К прочей деятельности относится сдача в аренду производственных и складских помещений и сдача в аренду абонентских ящиков. В результате того, что в век технологий и компьютеризации необходимость абонировать ящики минимальна, ее удельный вес снизился на 0,9%.

Для нормального протекания процесса производства продукции, (работ, услуг) филиал наряду с основным располагает и оборотным капиталом. Поэтому далее рассмотрим в таблице 7 состав и структуру оборотного капитала организации.

Таблица 7 — Состав и структура оборотного капитала.

Показатель. | 2013 г. | 2014 г. | 2015 г. | Отклонение 2015 г. от 2013 г., (+;-). | |||||

сумма, млн. р. | уд. вес, %. | сумма, млн. р. | уд. вес, %. | сумма, млн. р. | уд. вес, %. | сумма, млн. р. | уд. вес, %. | ||

Запасы. | 149,6. | 2,0. | 170,9. | 2,5. | 193,9. | 2,1. | 44,3. | 0,1. | |

Дебиторская задолженность. | 1796,0. | 23,5. | 2440,6. | 36,4. | 2845,4. | 30,7. | 1049,4. | 7,2. | |

Денежные средства. | 5523,0. | 72,3. | 3984,0. | 59,4. | 5912,8. | 63,8. | 389,8. | — 8,35. | |

Прочие оборотные активы. | 172,4. | 2,2. | 109,0. | 1,7. | 315,0. | 3,4. | 142,6. | 1,2. | |

Итого: | 7641,0. | 100,00. | 6704,5. | 100,00. | 9267,1. | 100,00. | 1626,1. | ; | |

Наибольший удельный вес приходится на денежные средства, это положительный момент, так как они относятся к абсолютно ликвидной группе в 2014 г. их доля в оборотном капитале уменьшается до 59,4% по сравнению с 2013 г., но в 2015 г. снова увеличивается до 63,8% по отношению к общей сумме оборотного капитала.

За анализируемый период дебиторская задолженность имеет не стабильный характер, что является отрицательным моментом в деятельности филиала.

Эффективность использования оборотных средств организации — одно из главных условий успешной деятельности организации. Повышение уровня финансовой эффективности использования оборотных средств выступает важным резервом роста финансовой устойчивости организации. Оценка эффективности использования оборотных активов отражена в таблице 8.

За анализируемый период темп снижения выручки от продажи продукции отстает от темпа снижения оборотных активов.

Таблица 8 — Оценка эффективности использования оборотного капитала.

Показатель. | 2013 г. | 2014 г. | 2015 г. | Отклонение 2015 г. от 2013 г., (+;-). | 2015 г. в % к 2013 г. | |

Выручка от продаж продукции, работ, услуг, млн. р. | 2191,0. | 2569,8. | 2948,5. | 757,5. | 134,6. | |

Оборотные активы, млн. р. | 7641,0. | 6704,5. | 9267,1. | 1626,1. | 121,3. | |

Коэффициент оборачиваемости оборотных активов, раз. | 0,29. | 0,38. | 0,32. | 0,03. | 110,3. | |

Коэффициент закрепления оборотных активов, раз. | 3,49. | 2,61. | 3,14. | — 0,35. | 90,0. | |

Продолжительность одного оборота всех оборотных активов, дн. | — 124. | 90,0. | ||||

Рентабельность оборотных активов, %. | 4,0. | 8,8. | 9,4. | 5,4. | ; | |

Это свидетельствует об улучшении использования оборотных активов:

- ? ускорилась оборачиваемость оборотных активов на 0,03 оборота в год;

- ? сократилась продолжительность одного оборота на 124 дня;

- ? уменьшилось закрепление оборотных средств за 1 рубль выручки от продаж на 0,35 оборотов в год.

Рентабельность увеличилась на 5,4% и в 2015 г. составила 9,4%, что свидетельствует об эффективном использовании оборотных активов филиала.

Формирование финансовых результатов имеет принципиальное значение в деятельности организации, поскольку прибыль является целью любой организации.

Рост прибыли создает финансовую базу для самофинансирования, расширенного производства, решения проблем социального и материального поощрения персонала. Прибыль является также важнейшим источником формирования доходов бюджета, погашения долговых обязательств организации перед банками и другими кредиторами и инвесторами.

Таким образом, показатели прибыли являются важнейшими в системе оценки результативности и деловых качеств организации, степени ее надежности и финансового благополучия, как партнера.

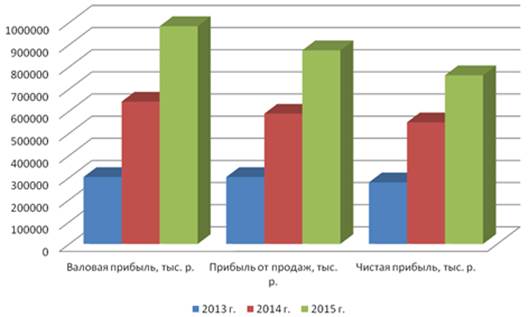

Динамика финансовых результатов отражена на рисунке 4.

За анализируемый период наблюдается тенденция роста по основным видам прибыли, такие как валовая прибыль, прибыль от продаж и чистая прибыль. Но в тоже время существенное влияние на окончательный финансовый результат оказывают расходы филиала.

Поэтому далее в работе рассмотрим состав и структуру затрат по экономическим элементам (таблица 9).

За анализируемый период общая сумма затрат увеличилась на 130,7 млн. р., это произошло за счет роста затрат на оплату труда на 196,8 млн. р.

Рисунок 4 — Динамика финансовых результатов Это связано с тем, что за последние три года произошло увеличение средней заработной платы по области. Кроме того, наблюдается снижение на материальные затраты на 91,9 млн. р., что говорит о рациональном использовании материальных затрат и ведет к повышению эффективности деятельности почтамта.

Таблица 9 — Оценка состава и структуры затрат по экономическим элементам.

Статьи затрат. | 2013 г. | 2014 г. | 2015 г. | Отклонение 2015 г. от 2013 г., (+;-). | |||||

сумма, млн. р. | уд. вес, %. | сумма, млн. р. | уд. вес, %. | сумма, млн. р. | уд. вес, %. | сумма, млн. р. | уд. вес, %. | ||

Материальные затраты. | 324,1. | 17,2. | 278,1. | 14,0. | 232,2. | 11,5. | — 91,9. | — 5,7. | |

Расходы на оплату труда. | 823,3. | 43,6. | 921,7. | 46,5. | 1020,1. | 50,5. | 196,8. | 6,9. | |

Отчисления на соц. Нужды. | 247,2. | 13,1. | 276,1. | 14,0. | 305,3. | 15,1. | 58,1. | ||

Амортизация. | 44,8. | 2,4. | 40,3. | 2,0. | 35,8. | 1,8. | — 9. | — 0,6. | |

Прочие затраты. | 449,3. | 23,7. | 465,0. | 23,5. | 426,0. | 21,1. | — 23,3. | — 2,6. | |

Итого. | 1888,7. | 100,0. | 1981,2. | 100,0. | 2019,4. | 100,0. | 130,7. | ; | |

Эффективность использования ресурсов филиала отражена в таб. 10.

Таблица 10 — Эффективность использования ресурсов.

Показатель. | 2013 г. | 2014 г. | 2015 г. | Отклонение 2015 г. от 2013 г., (+;-). | |

Затраты на 1 р. выручки от продаж, р. | 0,86. | 0,75. | 0,67. | — 0,19. | |

Коэффициент оборачиваемости активов. | 0,29. | 0,38. | 0,32. | 0,03. | |

Производительность труда, тыс. р. | 133,1. | 180,3. | 204,7. | 74,6. | |

Затраты на 1 р. выручки в 2015 г. составили 0,67 р., что меньше на 0,19 р. по сравнению с 2013 г., что является положительным моментом. Но в тоже время коэффициент оборачиваемости активов в 2015 г. составил лишь 0,32 оборота в год и имеет нестабильный характер. Данному вопросу необходимо уделять особое внимание, т. к. чем ниже значение этого коэффициента, тем медленнее оборачивается капитал, и тем меньше прибыли приносит каждый рубль актива организации.

Поэтому далее в работе рассмотрим политику управления дебиторской и кредиторской задолженности филиала и ее роль на финансовую деятельность.

3. Управление дебиторской и кредиторской…

А1 — наиболее ликвидные активы — к ним обычно относят все статьи денежных средств организации и краткосрочные финансовые вложения без собственных акций, выкупленных у акционеров.

А2 — быстро реализуемые активы — краткосрочная дебиторская задолженность за минусом задолженности участников (учредителей) по взносам в уставный капитал.

А3 — медленно реализуемые активы — запасы, налог на добавленную стоимость по приобретённым ценностям, долгосрочная дебиторская задолженность и прочие оборотные активы.

А4 — трудно реализуемые активы — внеоборотные активы.

Статьи пассива баланса группируются по степени срочности их оплаты на четыре группы:

П1 — наиболее срочные обязательства — кредиторская задолженность.

П2 — краткосрочные пассивы — краткосрочные займы и кредиты, и прочие краткосрочные обязательства.

П3 — среднесрочные и долгосрочные пассивы — долгосрочные обязательства, задолженность перед участниками по выплате доходов, доходы будущих периодов и резервы предстоящих расходов.

П4 — постоянные пассивы — собственный капитал за минусом задолженности участников по взносам в уставный капитал и собственных акций, выкупленных у акционеров.

Обязательным условием абсолютной ликвидности баланса является выполнение первых трех неравенств. Четвертое неравенство носит балансирующий характер. Его выполнение свидетельствует о наличии у организации собственных оборотных средств (капитал и резервы — внеоборотные активы).

Группировка баланса по степени ликвидности представлена в таблице 11.

Таблица 11 — Оценка ликвидности баланса, млн. р.

Статьи актива. | 2013 г. | 2014 г. | 2015 г. | Статьи пассива. | 2013 г. | 2014 г. | 2015 г. | |

А1— наиболее ликвидные активы. | 5522,9. | 3984,0. | 5912,8. | П1 — наиболее срочные обязательства. | 2383,0. | 3047,0. | 3711,1. | |

А2 — быстро реализуемые активы. | 1968,4. | 2549,7. | 3160,3. | П2 — краткосрочные пассивы. | 8125,4. | 7121,4. | 9788,5. | |

А3— медленно реализуемые активы. | 149,7. | 170,9. | 193,9. | П3 — долгосрочные пассивы. | 5,8. | 20,2. | 1,8. | |

А4 -трудно реализуемые активы. | 528,9. | 491,6. | 593,5. | П4 — постоянные пассивы. | ; | ; | ; | |

Баланс. | 8169,9. | 7196,2. | 9860,5. | Баланс. | 8169,9. | 7196,2. | 9860,5. | |

Баланс считается абсолютно ликвидным, если выполняются следующие соотношения:

А1? П1

А2? П2

А3? П3

А4? П4

Если одно или несколько соотношений активов и пассивов не соответствуют оптимальному варианту, то ликвидность недостаточна. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе в стоимостном выражении. Хотя следует отметить, что эта группировка носит лишь расчётный характер, поскольку в реальной платёжной ситуации менее ликвидные активы не могут заменить более ликвидные.

Для анализа ликвидности баланса в ОСП «Златоустовский почтамт» рассмотрим таблицу 12.

В данном случае соотношение статей актива и пассива баланса имеет следующий вид.

Таблица 12 — Выполнение условий ликвидности баланса.

Условия абсолютной ликвидности. | Ликвидность баланса. | |||

2013 г. | 2014 г. | 2015 г. | ||

А 1? П 1. | А 1? П 1. | А 1? П 1. | А 1? П 1. | |

А 2? П 2. | А 2? П 2. | А 2? П 2. | А 2? П 2. | |

А 3? П 3. | А 3? П 3. | А 3? П 3. | А 3? П 3. | |

А 4? П 4. | ; | ; | ; | |

Таким образом, баланс не является абсолютно ликвидным, второе условие не выполняется, что является базой для прогноза долгосрочной платежеспособности.

Для более углубленного анализа дебиторской и кредиторской задолженности была использована методика Шеремета А. В., которая изучает платежеспособность и позволяет соизмерить наличие и поступление средств с платежами первой необходимости. Платежеспособность характеризуется коэффициентами ликвидности, которые рассчитываются как отношение разных видов оборотных средств в деньги (таблица 13). Различают следующие коэффициенты ликвидности, характеризующие платежеспособность:

1 Коэффициент абсолютной ликвидности:

(1).

2 Коэффициент быстрой ликвидности:

(2).

3 Коэффициент текущей ликвидности:

(3).

Данные показатели представляют интерес не только для руководства организации, но и для внешних субъектов анализа: коэффициент абсолютной ликвидности представляет интерес для поставщиков сырья и материалов. Коэффициент быстрой ликвидности для банков, а коэффициент текущей ликвидности — для инвесторов.

Таблица 13 — Оценка ликвидности баланса.

Показатель. | Норматив ограничения. | 2013 г. | 2014 г. | 2015 г. | Отклонение 2015 г. от 2013 г., (+;-). | |

Коэффициент абсолютной ликвидности. | ? 0,2. | 0,68. | 0,56. | 0,60. | — 0,08. | |

Коэффициент быстрой ликвидности. | 0,7 — 1. | 0,92. | 0,91. | 0,98. | 0,06. | |

Коэффициент текущей ликвидности. | ? 2,0. | 0,94. | 0,93. | 0,94. | ||

Показатели абсолютной ликвидности за анализируемый период имеют нестабильный характер, но в тоже время они выше нормативного (0,2). Поэтому можно сказать, что организация может в кратчайший срок погасить свои краткосрочные обязательства. Коэффициент быстрой ликвидности увеличивается и находится в норме от 0,7 — 1. Коэффициент текущей ликвидности за анализируемый период ниже рекомендуемого значения, что свидетельствует о снижении инвестиционной привлекательности организации.

Для комплексной оценки ликвидности баланса (оценки финансовой ситуации с точки зрения ликвидности, выбора наиболее надежного партнера из множества потенциальных партнеров) рассчитаем общий показатель ликвидности (Кол) по годам:

(4).

где НЛА (А1) — наиболее ликвидные активы;

БРА (А2) — быстро реализуемые активы;

МРА (А3) — медленно реализуемые активы;

НСО (П1) — наиболее срочные обязательства;

КСП (П2) — краткосрочные пассивы;

ДСП (П3) — долгосрочные пассивы.

- 2013 г. — Кол = 5522,9 + 0,5*1968,4 + 0,3*149,7/(2383 + 0,5*8125,4 + 0,3*5,8) = 6552,01/6447,44 = 1,02

- 2014 г. — Кол = 3984 + 0,5*2549,7 + 0,3*170,9/(3047 + 0,5*7121,4 + 0,3*20,2) = 5310,12/6613,76 = 0,80

- 2015 г. — Кол = 5912,8 + 0,5*3160,3 + 0,3*193,9/(3711,1 + 0,5*9788,5 + 0,3*1,8) = 7551,12/8605,89 = 0,88

Общий показатель ликвидности в 2014 г. и в 2015 г. уменьшился и составил меньше 1. Это означает, что наш филиал не имеет возможности погасить все свои обязательства. Поэтому, необходимо далее в работе провести анализ платежеспособности, т. е. сопоставить наличие и поступление средств с платежами первой необходимости.

Платежеспособность обеспечивается выполнением программы по денежной выручке, снижением себестоимости продукции, рациональным использованием оборотных средств, недопущением излишних расходов и потерь, соблюдением режима экономии финансовой и кредитной дисциплины. Оценка платежеспособности на определенную дату — это сопоставление стоимости оборотных активов и краткосрочной задолженности. Одним из условий, позволяющих считать организацию платежеспособным, является превышение стоимости оборотных активов над суммой краткосрочной задолженности. Платежеспособность характеризуется ее уровнем, который исчисляется в виде коэффициента и определяется как отношение суммы имеющихся платежных средств к сумме платежей обязательств (таблица 14).

Таблица 14 — Расчет коэффициента платежеспособности, млн. р.

Показатель. | 2013 г. | 2014 г. | 2015 г. | Отклонение 2015 г. от 2013 г., (+;-). | |

Платежные средства (актив). | |||||

Запасы. | 149,6. | 170,9. | 193,9. | 44,3. | |

НДС. | 0,9. | 0,3. | 0,2. | — 0,7. | |

Дебиторская задолженность. | 1796,0. | 2440,6. | 2845,4. | 1049,4. | |

Денежные средства. | 5523,0. | 3984,0. | 5912,8. | 389,8. | |

Прочие оборотные активы. | 171,5. | 108,7. | 314,8. | 143,3. | |

Итого. | 7641,0. | 6704,5. | 9267,1. | 1626,1. | |

Платежные обязательства (пассив). | |||||

Краткосрочные кредиты и займы. | 5781,1. | 4149,2. | 6147,7. | 366,6. | |

Расчеты с кредиторами, всего. | 2383,0. | 3047,0. | 3711,1. | 1328,1. | |

в т. ч. по оплате труда. | 45,7. | 0,7. | 0,5. | — 45,2. | |

Поставщикам. | 34,5. | 39,1. | 38,5. | 4,0. | |

по соц. страхованию и обеспечению. | 19,3. | 19,5. | 19,2. | — 0,1. | |

с бюджетом. | 11,1. | 2,7. | 2,5. | — 8,6. | |

авансы полученные. | 68,2. | 73,8. | 75,3. | 7,1. | |

с прочими кредиторами. | 4,3. | 41,1. | 35,3. | 31,0. | |

внутрихозяйственные расчеты. | 2200,0. | 2870,1. | 3539,8. | 1339,8. | |

Итого. | 8164,1. | 7196,2. | 9858,8. | 1694,7. | |

Коэффициент платежеспособности. | 0,94. | 0,93. | 0,94. | ||

Коэффициент платежеспособности за анализируемый период остался неизменным и в 2015 г. составил 0,94. Это свидетельствует о том, что наш филиал за анализируемый период обладает слабой платежеспособностью.

Если в течение определенного времени коэффициент платежеспособности постепенно снижается, то данный факт нужно рассматривать как негативный. Это означает, что долги организации растут, а имущество не изменяется, но в нашем случае он остается неизменным и приближен к 1, это значит, наш филиал в будущем может увеличить его и сделать больше 1.

Организации необходимо постоянно отслеживать уровень своей платежеспособности, так как он напрямую определяет ее финансовое состояние и устойчивость долгосрочного развития. На платежеспособность оказывает влияние уровень дебиторской и кредиторской задолженности. Поэтому далее в работе рассмотрим оценку расчетной дисциплины.