Теоретические основы учета капитала

Уставный капитал является основным показателем, характеризующим размер и состояние предприятия. Он отражается в сумме, указанной в учредительных документах как совокупность вкладов учредителей. Величина уставного капитала остается неизменной на протяжении всей деятельности предприятия и лишь в исключительных случаях может изменяться. Изменение уставного капитала сопряжено с процедурой… Читать ещё >

Теоретические основы учета капитала (реферат, курсовая, диплом, контрольная)

Экономическая сущность уставного капитала предприятия

Экономическая сущность и структура капитала Капитал — один из основных объектов управления финансовой деятельностью предприятия.

С этой позиции он выражает величину денежных средств авансируемых и инвестируемых в производство с целью получения дохода.

В Энциклопедическом словаре капиталу дается определение: капитал — от фр., анг. capital, от лат. Сapitalis — главный) — в широком смысле — это все, что способно приносить доход, или ресурсы, созданные людьми для производства товаров и услуг. В более узком смысле — это вложенный в дело, работающий источник дохода, в виде средств производства (физический капитал). Принято различать основной капитал, представляющий часть капитальных средств, участвующую в производстве в течение многих циклов, и оборотный капитала, участвующий и полностью расходуемый в течение одного цикла. Под денежным капиталом понимают денежные средства, с помощью которых приобретается физический капитал. Термин «капитала», понимаемый как капитальные вложения материальных и денежных средств в экономику, в производство [7, с.59].

Рассматривая экономическую сущность капитала предприятия, отмечают следующие его главные черты:

- — основной фактор — производство;

- — источник формирования благосостояния собственников;

- — капитал предприятия является измерителем его рыночной стоимости. В этом качестве, прежде всего, выступает собственный капитал предприятия, определяющий объем его чистых активов сформированных за счет собственных средств. Вместе с тем, объем используемого предприятием собственного капитала характеризует одновременно и потенциал привлечения им заемных средств.

Динамика капитала предприятия является важнейшим показателем уровня эффективности его хозяйственной деятельности, то есть за счет возрастания собственного капитала, предприятие способно поддерживать свое финансовое равновесие используя внутренние финансовые ресурсы (источники).

Капитал предприятия характеризует общую стоимость средств в денежной, материальной и не материальной формах инвестируемых в формировании его активов.

Выделяют следующие критерии деления капитала:

по принадлежностям:

- — собственный капитал — общая стоимость средств предприятия принадлежащих ему на правах собственности;

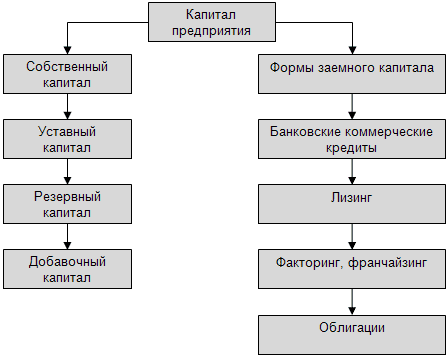

- — заемный капитал характеризует привлекаемые денежные средства для финансирования предприятия. Все формы заемного капитала представляют собой его финансовые обязательства, подлежащие оплате и погашения в предусмотренные сроки.

по формам инвестирования:

- — в финансовой форме (деньги, ценные бумаги и тому подобное);

- — в материальной форме (основные оборотные средства);

- — в не материальной форме (патенты, права, торговые марки и тому подобное).

по времени использования:

- — краткосрочный (до 1 года — в оборотные активы предприятия);

- — среднесрочный (от 1 года до 3 лет — на приобретение ценных бумаг);

- — долгосрочный (от 3 лет и более).

по объекту инвестирования:

- — основной;

- — оборотный.

по времени создания:

- — первоначальный — это те средства, которые вкладывают, чтобы начать свою деятельность и уже на действующем предприятии будет, как текущий капитал определяться за промежуток времени;

- — текущий — его состояние отражается в балансе на конкретную дату (начало или конец месяца).

Структура капитала представляет собой соотношение между собственными и заемными средствами, которые используются в процессе финансовой и хозяйственной деятельности.

Собственный капитал рассчитывается как разница между активами предприятия и его обязательствами (пассивами) и представляет собой сумму превышения обоснованной рыночной стоимости предприятия над непогашенной задолженностью.

Рисунок 1 Структура капитала предприятия Собственный капитал отличается от заемного капитала:

- — условие привлечения. Не требует уплаты ссудного процента, и данные решения принимаются без согласия других хозяйствующих субъектов;

- — собственный капитал обеспечивает финансовую устойчивость предприятия, его платежеспособность в долгосрочном периоде.

Минусы:

Ограниченная возможность расширения инвестиционной деятельности в период благоприятной коньюктуры рынка;

Неиспользованная возможность увеличения рентабельности собственного капитала за счет привлечения заемных средств.

Собственный капитал предприятия состоит из:

- — уставный капитал;

- — добавочный капитал;

- — резервный капитал;

- — фонд накопления;

- — фонд социальной сферы;

- — фонд централизованных финансов;

- — нераспределенная прибыль прошлых лет отчетного года.

Образование уставного капитала предприятия предусматривает учредительными документами (устав предприятия). Уставный капитал образуется на момент создания предприятия и находится в распоряжении на всем протяжении существования предприятия.

В зависимости от организационно-правовой формы предприятия его уставный капитал формируется за счет выпуска и последующей продажи акций, вложений в уставный капитал паевых долей. Вклады в уставный капитал определяет минимальный размер имущества предприятия.

Размер уставного капитала фиксируется в уставе предприятия, который регистрируется в установленной форме.

Уставный капитал может делиться, уменьшаться и увеличиваться. Увеличение уставного капитала предприятия осуществляется в следующих случаях:

- — привлечение дополнительных средств от учредителей или дополнительном приеме учредителей, а также путем увеличения номинальной стоимости акции или выпуска дополнительных акций;

- — направление на его увеличение, не распределенной части прибыли, добавочного или резервного капитала, а также начисленного учредительного дохода (дивидендов);

- — получение унитарным предприятием дополнительных средств в виде дотаций от государственных органов.

Уменьшение уставного капитала:

- — выхода учредителей из состава организации или выкупа акций акционерным обществом с их последующей ликвидацией;

- — доведение размера уставного фонда до величины стоимости чистых активов и погашения за счет него непокрытого убытка, а также покрытия убытков за счет снижения размеров вкладов (паев) учредителей или номинальной стоимости акций.

Резервный капитал представляет собой страховой капитал предприятия, предназначенный для покрытия непредвиденных убытков, а также для выплаты инвесторам, когда на эти цели не хватает прибыли.

Резервный капитал первоначально создается за счет уставного капитала, а затем из чистой прибыли, но в размере не больше 25% от уставного капитала.

Резервный капитал увеличивает собственный капитал. Фонд накопления социальной сферы и другие фонды создаются в соответствии с учредительными документами предприятия, либо собранием акционеров по представлению совета директоров принимается решение о направлении прибыли в эти целевые фонды. На величину собственного капитала оказывает влияние инфляция, а также периодическая переоценка основных средств, которая оказывает влияние на добавочный капитал.

Средства добавочного капитала могут быть использованы на увеличение уставного капитала.

Основное место в собственном капитале организации занимает уставный капитал.

Уставный капитал — это зарегистрированная в учредительных документах (Уставе организации) первоначальная сумма собственного капитала, формируемая в основном, за счет суммарной стоимости всех объявленных к выпуску акций, оплачиваемые учредителями по их номинальной стоимости и продаваемые инвесторам по ценам их размещения в акционерном обществе или за счет вкладов учредителей (участников) в виде денежных средств или другого имущества (основные средства, нематериальные активы, товарно-материальные запасы, ценные бумаги, имущественные права, в том числе права землепользования и право на результаты интеллектуальной деятельности и иное имущество) в других видах хозяйственных товариществах для обеспечения уставной деятельности вновь созданной организации [9, с.363].

Уставный капитал часто называют «совокупностью имущества».

Уставный капитал представляет собой базисное имущество, размер которого определяется уставом и учредительным договором, выделяемое обществом для начала своей деятельности. Уставный капитал может быть создан также за счет выручки от продажи акций, частных вложений капиталов, государственных средств, стоимости ноу-хау, лицензий и т. д. Вопрос формирования, размер и содержание уставного капитала зависит от волеизъявления учредителей.

Таким образом, уставный капитал создает материально-вещественную денежную, научно-техническую, информационную основу деятельности созданной организации. Уставный капитал отражается в пассиве баланса. Уставный капитал называют также «разрешенный», «основной», «зарегистрированный», «подписной», «номинальный».

Увеличение или уменьшение уставного капитала может осуществляться в результате принятия новых участников или их выбытия. В таком случае обязательна перерегистрация новой величины уставного капитала [11, с.229].

На государственных предприятиях уставный капитал — это стоимость имущества, закрепленного государством за предприятием на правах полного хозяйственного ведения; на акционерных предприятиях — номинальная стоимость акций; в обществах с ограниченной ответственностью — сумма долей собственников; на арендном предприятии — сумма вкладов его работников и др.

Уставный капитал является основным показателем, характеризующим размер и состояние предприятия. Он отражается в сумме, указанной в учредительных документах как совокупность вкладов учредителей. Величина уставного капитала остается неизменной на протяжении всей деятельности предприятия и лишь в исключительных случаях может изменяться. Изменение уставного капитала сопряжено с процедурой переутверждения его величины в учредительных документах и перерегистрацией предприятия. Решение об изменении размера уставного капитала принимается в порядке, установленном законодательством.

Конкретное назначение, выполняемые функции и порядок формирования уставного капитала зависят главным образом от организационно-правовой формы организации и регулируются Гражданским кодексом, Законами Республики Казахстан «Об акционерных обществах», «О товариществах с ограниченной и дополнительной ответственностью и другими нормативно-правовыми актами [9, с.379].

Гражданское право Республики Казахстан исходит из того, что «уставный капитал определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов» [17, с.449]. Экономический же смысл уставного капитала заключается в наделении вновь созданного юридического лица основными и оборотными средствами, необходимыми для развёртывания предпринимательской деятельности по производству продукции, выполнению работ, оказанию услуг или продаже товаров.

Правовое регулирование уставного капитала приобретает особую значимость в силу его функций, которые подразделяются на три основные категории[19, с.69].

Первая — стартовая — обеспечивает наличие стартового капитала. Анализируя первую функцию уставного капитала важно отметить, что при его формировании имущество, включая денежные средства, составляет материальную базу для предпринимательской деятельности предприятия при его возникновении.

Вторая функция уставного капитала — гарантийная — «уставный капитал определяет минимальный размер имущества предприятия, гарантирующего интересы его кредиторов».

Третья функция уставного капитала состоит в том, что через его посредство устанавливается доля участия каждого участника в предприятии.

Таким образом, уставный капитал предприятия имеет как минимум три основные функции.

Уставный капитал предприятия представляет собой сумму средств, которыми наделяют вновь созданное предприятие для обеспечения начала деятельности. Создают его за счет размещения или продажи акций, частных вложений капиталов, государственных средств, нематериальных активов и другого имущества или имущественных прав. Помимо того, что уставный капитал представляет собой первоначальную материальную базу для вновь создаваемого юридического лица, он определяет доли участия его учредителей (акционеров, участников) и имеет гарантийный характер.