Показатели финансовой устойчивости

Коэффициент соотношения заемных и собственных средств — это отношение заемного капитала к собственному. Смысловое значение рассмотренных показателей очень близко. Практически для оценки финансовой устойчивости можно пользоваться одним из них (любым). Так, например, коэффициент соотношения заемных и собственных средств показывает, каких средств у предприятия больше — заемных или собственных. Если… Читать ещё >

Показатели финансовой устойчивости (реферат, курсовая, диплом, контрольная)

Важнейшим показателем, характеризующим финансовую устойчивость предприятия, является коэффициент автономии. По нему судят, насколько предприятие независимо от заемного капитала. Чем больше у предприятия собственных средств, тем легче ему справиться с неурядицами экономики, и это отлично понимают кредиторы предприятия и его руководство. Именно этим объясняется стремление к наращиванию из года в год абсолютной суммы собственного капитала предприятия. Такие возможности имеются, прежде всего, у хорошо работающих предприятий. Имея большие прибыли, они стараются удержать значительную их часть в обороте предприятия путем создания всевозможных резервов из валовой и чистой прибыли или прямого зачисления в собственный капитал не распределенной на дивиденды части чистой прибыли. Для коэффициента автономии желательно, чтобы он превышал по своей величине 50%. В этом случае его кредитор чувствуют себя спокойно, осознавая, что весь заемный капитал может быть компенсирован собственностью предприятия.

- — на начало отчетного периода:

- — на конец отчетного периода:

Коэффициент финансовой зависимости по существу является обратным к коэффициенту автономии. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия. Если его значение снижается до единицы (100%), то значит, предприятие полностью финансируется за счет собственных средств.

- — на начало отчетного периода:

- — на конец отчетного периода:

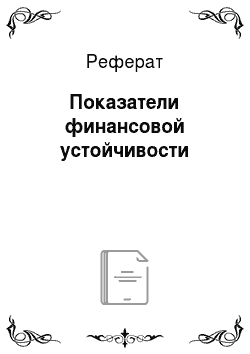

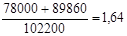

Коэффициент соотношения заемных и собственных средств — это отношение заемного капитала к собственному. Смысловое значение рассмотренных показателей очень близко. Практически для оценки финансовой устойчивости можно пользоваться одним из них (любым). Так, например, коэффициент соотношения заемных и собственных средств показывает, каких средств у предприятия больше — заемных или собственных. Если коэффициент превышает единицу, то значит, что предприятие в большей степени зависит от заемных средств. Допустимый уровень зависимости определяется условиями работы каждого предприятия и, в первую очередь, скоростью оборота оборотных средств. Поэтому дополнительно к расчету коэффициента необходимо определить скорость оборота материальных оборотных средств и дебиторской задолженности за анализируемый период. Если дебиторская задолженность оборачивается быстрее материальных оборотных средств, это означает достаточно высокую интенсивность поступления денежных средств на счета предприятия, то есть в итоге — увеличение собственных средств. Поэтому при высокой оборачиваемости дебиторской задолженности коэффициент соотношения заемных и собственных средств может значительно превышать единицу.

- — на начало отчетного периода:

- — на конец отчетного периода:

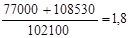

Коэффициент покрытия инвестиций характеризует долю собственного капитала и долгосрочных обязательств в сумме активов предприятия. Это более мягкий показатель по сравнению с коэффициентом автономии. Принято считать, что нормальное значение показателя 0,9. Критическим считается снижение до 0,75.

- — на начало отчетного периода:

- — на конец отчетного периода:

Состояние оборотных средств и их составляющих в основном отражается в показателях обеспеченности оборотных средств и их составляющих собственными оборотными средствами.

Текущие активы — Краткосрочные обязательства.

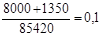

- — на начало отчетного периода: 175 280−89 860= 85 420

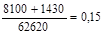

- — на конец отчетного периода: 171 150- 108 530= 62 620

Коэффициент обеспеченности текущих активов собственными оборотными средствами показывает, какая часть оборотных средств предприятия была сформирована за счет собственного капитала. Норматив для данного коэффициента — 0,5.

- — на начало отчетного периода:

- — на конец отчетного периода:

Обеспеченность материальных запасов собственными оборотными средствами показывает, в какой мере материальные запасы покрыты собственными источниками и не нуждаются в привлечении заемных. Запасы должны полностью обеспечиваться за счет собственных оборотных средств, то есть нормативное значение коэффициента должно превышать единицу. Уровень показателя оценивается, прежде всего, в зависимости от состояния материальных запасов. Если показатель меньше единицы, то величина материальных запасов значительно выше обоснованной потребности, то есть собственные оборотные средства могут покрыть лишь часть материальных запасов. Наоборот, при недостаточности предприятия материальных запасов для бесперебойного осуществления деятельности показатель может быть выше единицы, но это не будет признаком хорошего финансового состояния предприятия.

- — на начало отчетного периода:

- — на конец отчетного периода:

Другим показателем, характеризующим состояние оборотных средств, является коэффициент соотношения материально-производственных запасов и собственных оборотных средств. Этот показатель обратен показателю обеспеченности материальных запасов. Его нормативное значение предполагается не более единицы. Превышение этого критерия свидетельствует об ухудшении положения, так как означает увеличение доли омертвленного в запасах капитала.

- — на начало отчетного периода:

- — на конец отчетного периода:

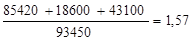

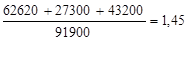

Так как материально-производственные запасы формируются как за счет собственных оборотных средств, так и за счет краткосрочных ссуд и займов, а также кредиторской задолженности по товарным операциям, используют показатель покрытия запасов. Нормативное значение данного показателя должно быть больше единицы, то есть материально-производственные запасы должны полностью формироваться за счет «нормальных» источников средств для их покрытия К покрытия запасов =.

- — на начало отчетного периода:

- — на конец отчетного периода:

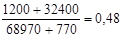

Следующий показатель, характеризующий состояние оборотных средств, — показатель маневренности собственного капитала. Он показывает, какая часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Обеспечение собственных текущих активов собственным капиталом является гарантией устойчивости финансового состояния при неустойчивой кредитной политике. Высокие значения коэффициента положительно характеризуют финансовое состояние. Оптимальное значение показателя — не ниже 0,5.

- — на начало отчетного периода:

- — на конец отчетного периода:

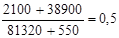

Не менее важно иметь представление о самих оборотных средствах, а точнее об их составе. Для этого особый интерес представляет показатель коэффициент маневренности функционального капитала (собственных оборотных средств). Он характеризует ту часть собственных оборотных средств, которые находятся в форме денежных средств и быстро реализуемых ценных бумаг, то есть средств, имеющих абсолютную ликвидность. Для нормально функционирующего предприятия показатель меняется в пределах от нуля до единицы. Рост показателя в динамике рассматривается как положительная тенденция.

- — на начало отчетного периода:

- — на конец отчетного периода:

Следующая группа показателей, характеризующих финансовую устойчивость предприятия, включает показатели, определяющие состояние основных средств.

Коэффициент обеспеченности недвижимого имущества (иммобилизованных средств) собственным капиталом показывает, в какой степени основные средства и другие внеоборотные активы покрываются за счет собственного капитала. Рост коэффициента в динамике свидетельствует о том, что происходит рост величины собственного капитала, который должен полностью обеспечивать формирование недвижимого имущества и частично оборотных средств, поэтому он должен быть больше единицы.

- — на начало отчетного периода:

- — на конец отчетного периода:

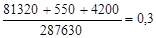

Очень важным показателем финансовой устойчивости является коэффициент реальной стоимости имущества. Он рассчитывается делением суммарной величины основных средств, производственных запасов и незавершенного производства на стоимость активов предприятия (валюту баланса). Он определяется уровень производственного потенциала предприятия, обеспеченность производственного процесса средствами производства. Нормальным считается ограничение, когда реальная стоимость имущества составляет более 0,5 от общей стоимости активов. В случае снижения значения показателей ниже критической границы целесообразно привлечении долгосрочных заемных средств для увеличения имущества производственного назначения (если финансовые результаты деятельности предприятия в отчетном периоде не позволяют существенно пополнить такие активы за счет собственных средств).

- — на начало отчетного периода:

- — на конец отчетного периода:

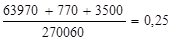

Коэффициент накопления амортизации (коэффициент износа) определяет отношение суммы износа по основным средствам и нематериальным активам к сумме первоначальных стоимостей основных средств и нематериальных активов. Нормативное значение коэффициента — 0,25. Значительное превышение этой величины указывает на то, что оборудование, здания и сооружения предприятия сильно изношены и требуют обновления.

- — на начало отчетного периода:

- — на конец отчетного периода:

Помимо перечисленных показателей, можно выделить еще один обособленный показатель, характеризующий финансовую устойчивость. Это коэффициент соотношения текущих активов и недвижимости. Он определяется как частное от деления стоимости текущих активов на стоимость недвижимого имущества. Оптимальная и критическая величина соотношения текущих активов и недвижимости обусловлена отраслевыми особенностями предприятий. Минимальная стабильность предприятия достигается, когда обязательства гарантированно покрываются текущими активами. Признаком такой стабильности является выполнение условия: коэффициент соотношения текущих активов и стоимости недвижимого имущества больше коэффициента отношения заемных средств к собственному капиталу.

- — на начало отчетного периода:

- — на конец отчетного периода:

Таблица № 3.

Сводная таблица показателей финансовой устойчивости.

Показатель. | Значение показателя. | Рекомендуемый критерий. | ||

на начало отчетного периода. | на конец отчетного периода. | |||

Характеризующий соотношение собственных и заемных средств. | ||||

Коэффициент автономии. | 0,38. | 0,35. | >0,5. | |

Коэффициент финансовой зависимости. | 2,6. | 2,8. | >1. | |

Коэффициент заемных средств. | 1,64. | 1,8. | >1. | |

Коэффициент покрытия инвестиций. | 0,67. | 0,62. | 0,9(не ниже0,75). | |

Характеризующий состояние оборотных средств. | ||||

Коэффициент обеспеченности текущих активов собственными оборотными средствами. | 0,49. | 0,22. | >0,5. | |

Коэффициент обеспеченности материально-производственных запасов собственными оборотными средствами. | 0,91. | 0,68. | >1,0. | |

Коэффициент соотношения материально-производственных запасов и собственных оборотных средств. | 1,09. | 1,47. | <1,0. | |

Коэффициент покрытия материально-производственных запасов. | 1,57. | 1,45. | >1,0. | |

Коэффициент маневренности собственного капитала. | 0,83. | 0,61. | Не ниже 0,5. | |

Коэффициент маневренности функционального капитала. | 0,1. | 0,15. | От 0 до 1. | |

Характеризующий состояние основных средств. | ||||

Коэффициент обеспеченности недвижимого имущества собственным капиталом. | 1,08. | 0,88. | >1. | |

Коэффициент реальной стоимости имущества. | 0,25. | 0,3. | >0,5. | |

Коэффициент накопления амортизации. | 0,48. | 0,5. | <0,25. | |

Коэффициент соотношения текущих активов и недвижимости. | 1,85. | 1,47. | ||

Выводы: По коэффициенту автономии судят, насколько предприятие независимо от заемного капитала. Чем больше у предприятия собственных средств, тем легче ему справится с неурядицами экономики, именно этим объясняется стремление к наращиванию из года в год абсолютной суммы собственного капитала предприятия. Имея большие прибыли, предприятия стараются удержать значительную их часть в обороте предприятия путем создания всевозможных резервов из валовой и чистой прибыли или прямого зачисления в собственный капитал и распределенный на дивиденды части чистой прибыли.

В течение отчетного периода коэффициент автономии уменьшается на 0,03, что говорит о том, что зависимость предприятия от заемных средств увеличивается. Заемные средства, которые имеет предприятие, не могут быть погашены собственным капиталом.

Коэффициент финансовой зависимости по существу является обратным к коэффициенту автономии. Доля заемных средств финансирования предприятия велика. В течение отчетного периода зависимость заёмных средств растет. Коэффициенты говорят, что в начале отчетного года в каждом из 2,6 руб., вложенных в активы, 1,6 были заёмными, на конец года показатель увеличился, что говорит об увеличении зависимости.

Показатель соотношения заемных и собственных средств обратен показателю финансовой зависимости. Показатель говорит, что у предприятия заемных средств больше, чем собственных. Предприятие в большей степени зависит от заемных средств.

Коэффициент покрытия инвестиций характеризует долю собственного капитала и долгосрочных обязательств в сумме активов предприятия. Доля собственного капитала и долгосрочных обязательств в сумме активов предприятия очень низкая. Это говорит о зависимости предприятия от вложенных средств.

Коэффициент обеспеченности текущих активов показывает, в какой мере материальные запасы покрыты собственными источниками и не нуждаются в привлечении заёмных. Предприятие не имеет достаточно оборотных средств для обеспечения собственных оборотных средств.

Коэффициент обеспеченности материальных запасов собственными оборотными средствами показывает, в какой мере материальные запасы покрыты собственными источниками и не нуждаются в привлечении заемных. Предприятие нуждаются в привлечении заемных средств, т.к. собственных источников не хватает для их покрытия.

Коэффициент покрытия запасов: материально-производственные запасы полностью формируется за счет нормальных источником средств для их покрытия.

Коэффициент маневренности собственного капитала показывает, какая часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Обеспечение собственных текущих активов собственным капиталов при неустойчивой кредитной политики. Высокие значения коэффициента положительно характеризуют финансовое состояние.

Показатель на начало отчетного года говорит о том, что предприятие обладает достаточным капиталом собственных средств в мобильной форме, позволяющей относительно маневрировать этими средствами, но в течение отчетного периода состояние ухудшилось.

Коэффициент маневренности функционального капитала: предприятие обладает достаточным количеством собственным оборотных средств, которые находятся в форме денежных средств и быстрореализуемых ценных бумаг, т. е. имеющих абсолютную ликвидность.

Коэффициент обеспеченности недвижимого имущества показывает, в какой степени основные средства и другие внеоборотные активы покрываются за счет собственного капитала. На начало отчетного периода основные средства и другие внеоборотные активы предприятия полностью покрываются за счет собственного капитала, но уже к концу отчетного года показатель значительно уменьшился до 0,79, что позволяет сделать вывод о том, что предприятию необходимо привлекать заемный капитал для полного покрытия основных средств и других внеоборотных активов Коэффициент реальной стоимости имущества определяет уровень производственного потенциала предприятия, обеспеченность производственного процесса средствами производства. Нормой считается ограничение, когда реальная стоимость имущества составляет 0,5 от общей стоимости активов. В случае снижения значения показателей ниже критической границы целесообразно привеличение долгосрочных заемных средств для увеличения имущества производственного назначения (если финансовые результаты деятельности предприятия в отчетном периоде не позволяют существенно пополнить такие активы за счет собственных средств).

Коэффициент накопления амортизации (коэффициент износа) определяет отношение суммы износа по основным средствам и нематериальных активов к сумме первоначальных стоимостей основных средств и нематериальных активов. Коэффициент говорит о том, что основные средства и нематериальные активы предприятия изношены и требуют обновления.