Анализ эмпирической базы данных

Poolability — тест Для ответа на вопрос, можно ли рассматривать страны Евросоюза в совокупности, как одну территориальную зону, была построена регрессия для каждой страны выборки. Формат регрессии был сохранен для всех стран. Далее каждая из регрессий была оценена с помощью метода Хаусмана-Тэйлора, после чего было проведено сравнение полученных коэффициентов. В Таблице 2 представлены коэффициенты… Читать ещё >

Анализ эмпирической базы данных (реферат, курсовая, диплом, контрольная)

Данный раздел исследования представляет собой работу над выборкой для дальнейшего построения корректной модели. Этот анализ подразумевает под собой анализ выборки, анализ описательных статистик, осуществление выбросов. Остановимся более подробно на каждом из этих этапов. Как уже было сказано ранее, в рамках исследования будут проанализированы две выборки: компании, которые функционируют в России и в Европейском союзе (далее — «ЕС»), поскольку данные географические зоны не могут быть рассмотрены в качестве одной выборки в силу специфики экономических условий каждой территории. Однако, прежде чем анализировать выборку, генеральной совокупностью которой является ЕС, необходимо ответить на вопрос, можем ли мы рассматривать компании, функционирующие в странах Германии, Франции, Испании, Италии и Великобритании, как прокси генеральной совокупности ЕС. Для этого было сделано несколько тестов разного формата на репрезентативность:

- · Анализ доли ВВП каждой из стран в суммарном ВВП всех стран Евросоюза.

- · Poolability тест — тест на возможность рассматривать данные по 5 европейским странам в одной выборке.

- · Анализ структуры деления компаний по отраслям в генеральной и выборочной совокупностях.

Репрезентативность Для проверки репрезентативности выборки было проведено исследование на тему того, можно ли рассматривать страны Европы — как выборочную совокупность Евросоюза. Для того, чтобы протестировать способность выборочной совокупности представлять генеральную совокупность принято проводить тесты на репрезентативность. Тесты на репрезентативность включили в себя анализ ВВП, отраслевой структуры, а также сравнение количества компаний в выборке с генеральной совокупностью.

Для этого была взята информация о размере ВВП каждой из страны выборки, просуммирована и посчитана доля ВВП стран респондентов от общего размера ВВП Евросоюза. В итоге, в сумме ВВП по данным странам составила более 70% от ВВП всего Евросоюза, что говорит о том, что данная выборка является репрезентативной для всего Евросоюза. Результаты представлены в Таблице 1.

Таблица 1 Анализ доли ВВП стран, представляющих в исследовании генеральную совокупность Евросоюз.

ВВП Германия, млн евро. | 2 195. | 2 224. | 2 313. | 2 428. | 2 473. | 2 374. | 2 495. | 2 609. |

ВВП Испания, млн евро. | 1 053. | 1 087. | 1 046. | 1 045. | 1 046. | |||

ВВП Франция, млн евро. | 1 655. | 1 718. | 1 798. | 1 886. | 1 933. | 1 885. | 1 936. | 2 001. |

ВВП Италия, млн евро. | 1 397. | 1 436. | 1 493. | 1 554. | 1 575. | 1 519. | 1 551. | 1 579. |

ВВП Великобритания, млн евро. | 1 787. | 1 867. | 1 979. | 2 086. | 1 836. | 1 590. | 1 731. | 1 770. |

% ВВП. | 74%. | 74%. | 73%. | 72%. | 71%. | 72%. | 71%. | 71%. |

ВВП Евросоюз, млн евро. | 10 625. | 11 092. | 11 724. | 12 430. | 12 501. | 11 770. | 12 292. | 12 667. |

Источник: Европейское статистическое агентство «Евростат».

В случае, если данный процент составил менее 70%, в данном исследовании не было бы возможности аппроксимировать данные полученные для эмпирической выборки для всей генеральной совокупности. Для того, чтобы провести тест на репрезентативность были использованы данные Европейского статистического агентства «Евростат».

Далее было проанализировано число предприятий, вошедших в выборочную и генеральную совокупность для каждой выборки (Евросоюз и Россия). Согласно статистическим данным, в России функционирует 25 704 компании, которые относятся к категории крупных и средних предприятий, в Евросоюзе — 20 156. Поскольку в ходе исследования в эмпирическую выборку вошли 823 европейских и 556 российских компаний, можно сказать, что выборка покрывает 2.5% и 5% соответственно. Такие значения допустимы в соответствии с правилами статистических исследований. В случае, если данный процент составил менее 2.5%, в данном исследовании не было бы возможности аппроксимировать данные полученные для эмпирической выборки для всей генеральной совокупности, как для компаний, функционирующих на территории России, так и для европейских компаний.

На следующем этапе был проведен анализ на отраслевую репрезентативность каждой выборки — выборки российских компаний и выборки европейских компаний. Для стран Евросоюза была выбрана классификация отраслей NACE, для российских компаний — классификация ОКВЭД. Данные были собраны посредствам Европейского статистического агентства «Евростат» и системы проверки контрагентов в России СПАРК. Были посчитаны компании, которые представляют ту или иную отрасль в эмпирической выборке, далее данное число было соотнесено с общим количеством компаний, функционирующих в отрасли, во всем регионе (в России и в Европе соответственно). Как показал подробный анализ и сравнение отраслевой структуры выборки и экономики России и Евросоюза, отклонение в выборке от генеральной совокупности не превышает 15%. На основе данной информации можно сделать вывод, что используемая выборка репрезентативна. Результаты, полученные для эмпирической выборки, и выводы сделанные на основе анализа этой выборки могут быть использованы для генеральной совокупности, иными словами, для всех компаний в России и в Евросоюзе. Более подробно данная информация представлена в Приложении 2 и Приложении 3, в которых представлены таблицы по отраслям для Евросоюза и для России соответственно.

Poolability — тест Для ответа на вопрос, можно ли рассматривать страны Евросоюза в совокупности, как одну территориальную зону, была построена регрессия для каждой страны выборки. Формат регрессии был сохранен для всех стран. Далее каждая из регрессий была оценена с помощью метода Хаусмана-Тэйлора, после чего было проведено сравнение полученных коэффициентов. В Таблице 2 представлены коэффициенты влияния каждого фактора на экономическую добавленную стоимость, а также и уровень значимости этого влияния. Жирным шрифтов выделено статистически значимое влияние.

Таблица 2 Коэффициенты, полученные при оценивании регрессий для стран Европы.

Переменная. | Франция. | Германия. | Италия. | Испания. | Великобритания. |

Проектный офис. | 1472.76. | — 16 200.00. | — 1652.04. | — 17 900.0. | 846.279. |

(1073.15). | (17 386.68). | (1499.17). | (23 864.5). | (454.74). | |

Квалификация совета директоров. | 507.60. | — 1780.38. | 1234.35. | — 14 100.0. | 2424.28. |

(471.09). | (6467.80). | (654.88). | (15 590.1). | (1681.81). | |

Текущие активы. | 0.013. | 0.102. | 0.195. | 0.012. | 0.021. |

(0.007). | (0.008). | (0.102). | (0.062). | (0.012). | |

Количество работников. | — 0.003. | — 0.014. | — 0.16. | 0.005. | — 0.007. |

(0.001). | (0.001). | (0.024). | (0.007). | (0.001). | |

Возраст. | — 1.852. | — 6.868. | — 20.336. | — 91.816. | — 1.582. |

(2.17). | (2.367). | (6.089). | (9.491). | (2.19). | |

Патенты. | 0.019. | 0.016. | 4.854. | 8.019. | 0.424. |

(0.015). | (0.015). | (3.924). | (3.991). | (0.044). | |

Нематериальные активы. | — 0.059. | — 0.048. | — 0.891. | — 0.192. | — 0.024. |

(0.005). | (0.007). | (0.076). | (0.066). | (0.008). | |

Расположение в столице. | 47.47. | 337.97. | — 91.74. | 2229.01. | — 18.67. |

(152.17). | (899.67). | (672.636). | (4794.1). | (251.212). | |

Расположение рядом с университетом. | — 849.04. | — 903.35. | 627.8. | 8376.15. | — 282.66. |

(427.93). | (810.36). | (890.58). | (9534.44). | (271.07). |

Можно заметить, что в большинстве случаев знак и сила влияния факторов на экономическую добавленную стоимость совпадает. Это означает, что страны могут быть объединены в группу Евросоюз для дальнейшего исследования.

Далее были произведены выбросы для построения более репрезентативной модели.

Во-первых, были удалены наблюдения, в которых были допущены ошибки. Например, по причине наличия ошибки в используемых источниках статистической информации, в эмпирическую базу данных вошли наблюдения, в соответствии с которыми величина нематериальных активов составила меньше нуля.

Во-вторых, при проведении анализа выбросов, были идентифицированы некоторые наблюдения, которые делают выборку гетерогенной. В результате было решено наложить ограничение на зависимую переменную (-5000;5000), что привело к исключению 33 компаний.

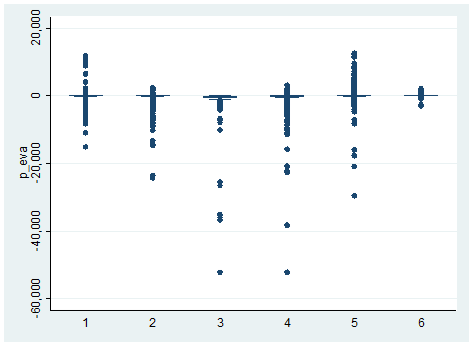

Кроме того, были исключены компании, где работают более 300 000 работников. Это привело к тому, что выборка сократилась до 823 наблюдений в Евросоюзе и 556 наблюдениям в России. Ниже представлен график выбросов boxplot для зависимой переменной экономическая добавленная стоимость (Рисунок 2).

Рисунок 2 График выбросов boxplot для зависимой переменной экономическая добавленная стоимость.

Далее были проведены описательные статистики по факторам, выбранным для включения в регрессию для каждой из выборок для Евросоюза и для России приведены в Приложении 4 и Приложении 5 соответственно.

Прежде чем преступить к непосредственному обсуждению построения модели, необходимо остановится более подробнее на анализе зависимой переменной.

Согласно информации, представленной в Таблице 3, среди Российских компаний 32% организаций внедрили офис управления проектами. Среди компаний Евросоюза данный процент составляет 65%.

Таблица 3 Анализ зависимой переменной экономическая добавленная стоимость.

Среднее. | Стандартное отклонение. | Выборка. | |

Россия. | 0,32. | 0,47. | |

Евросоюз. | 0,65. | 0,48. | |

Итого. | 0,53. | 0,50. |

Ниже представлены характеристики среднестатистической компании, внедрившей офис управления проектами.

Таблица 4 Анализ средних показателей по выборке компаний, внедривших офис управления проектами.

Франция. | Германия. | Италия. | Испания. | Великобри-тания. | ЕС. | Россия. | |

Возраст, лет. | |||||||

Выручка, млн евро. | 4649,8. | 3182,9. | 1066,3. | 848,15. | 2766,43. | 3029,1. | 374,16. |

Квалификация совета директоров. | 2,3. | 1,85. | 1,98. | 2,24. | 2,5. | 2,02. | |

Количество сотрудников, человек. | 22 159,1. | 12 352,1. | 3401,1. | 4924,1. | 13 384,1. | 13 239,1. | 3456,1. |

Нематреиальные активы, млн евро. | 634,04. | 404,74. | 186,38. | 930,8. | 1138,28. | 1,57. | |

Патенты, шт. | 494,1. | 623,1. | 14,1. | 20,1. | 151,1. | 301,1. | 12,1. |

Текущие активы, млн евро. | 2315,5. | 1587,47. | 668,42. | 635,6. | 1027,57. | 1446,1. | 190,3. |

Как можно заметить, средняя российская компания по выборке, внедрившая офис управления проектами, моложе, чем аналогичная компания, зарегистрированная на территории Евросоюза. Кроме того, российская компания обладает значительно меньшей выручкой, квалификация совета директоров в России также ниже. Данное сравнение подтверждает корректность ранее принятого решения о тестировании двух различных гипотез и построении двух моделей для территориальных групп, для Европы и для России.

Кроме того, на данном этапе приведем примеры сравнения описательных статистик по факторам патенты и нематериальные активы для компаний, которые внедрили такое подразделение, как офис управления проектами, и теми, кто отказался от данного подразделения в своей организационной структуре в среднем по выборке.

Таблица 5 Сравнение вариации и среднего значения по переменной количество патентов по признаку внедрение офиса управления проектами

Группа. | Число наблюдений. | Среднее. | Стандартная ошибка. | Среднее отклонение. |

51,08. | 25,2. | 716,8. | ||

236,52. | 75,10. | 2102,26. |

На основе сравнения описательных статистик можно сделать вывод, что компании, которые внедрили такое подразделение в свою организационную структуру, как офис управления проектами, в среднем при прочих равных, регистрируют большее количество патентов в год по сравнению с компаниями, в которых нет офиса управления проектами (Таблица 5). Из чего следует вывод, что компании, в которых есть офис управления проектами, более инновационные, в таких компаниях больше ценится интеллектуальный и человеческий капитал, который в свою очередь также является своеобразным драйвером экономической добавленной стоимости для современной компании.

Аналогичный вывод можно сделать на основе сравнения вариации и среднего значения по переменной нематериальные активы по признаку внедрение офиса управления проектами. В Таблице 6 представлено, что компании, в организационной структуре которых присутствует офис управления проектами, гораздо больше инвестируют в нематериальные активы. При прочих равных, объем инвестиций в нематериальные активы в компаниях, где присутствует офис управления проектами, составляет почти 500 млн евро, в то время как, у компаний, которые отказываются от внедрения офиса управления проектами, данный показатель составляет менее 100 млн евро.

Таблица 6 Сравнение вариации и среднего значения по переменной нематериальные активы по признаку внедрение офиса управления проектами

Группа. | Число наблюдений. | Среднее. | Стандартная ошибка. | Среднее отклонение. |

81.79. | 23.99. | 673.73. | ||

495.36. | 101.34. | 2944.128. |

Проанализировав данные, перейдем непосредственно к представлению результатов оценивания моделей.