Обзор литературы.

Расчет оптимального количества резервов под ипотечные ссуды

В связи с тем, что проблема, затронутая мной, является очень важной, то для ее решения был создан специальный международный комитет — Базель, который разрабатывает международные нормы регулирования банков. С момента его создания — падения Бреттон-Вудской системы в 1974 году было введено три международные нормы регулирования банков: Базель I, Базель II и Базель III. Во всех трех нормах, главное… Читать ещё >

Обзор литературы. Расчет оптимального количества резервов под ипотечные ссуды (реферат, курсовая, диплом, контрольная)

В связи с тем, что проблема, затронутая мной, является очень важной, то для ее решения был создан специальный международный комитет — Базель, который разрабатывает международные нормы регулирования банков. С момента его создания — падения Бреттон-Вудской системы в 1974 году было введено три международные нормы регулирования банков: Базель I, Базель II и Базель III. Во всех трех нормах, главное внимание уделяется кредитному риску банков и количеству резервов, необходимых для нивелирования этого уровня риска. Стоит отметить, что с развитием норм: переход от младшего Базель к старшему, внимание уделяется не только кредитному, но и другим рискам, таким как процентный, но в данной дипломной работе будет рассмотрен только кредитный риск.

В Базель I, принятом в 1988 году количество резервов для покрытия кредитного риска всех активов можно было рассчитать по формуле:

Количество резервов = Стоимость активов х Коэффициент риска х 8%.

Эта формула выводится из того факта, что по нормам Базеля I минимальное отношение капитала к активам, взвешенных по риску не должно быть ниже 8%, где количество резервов и есть капитал. Что же такое активы, взвешенные по риску (в данном случае — по кредитному риску)? Не все активы являются одинаково рискованными: наличные деньги являются менее рискованным активом, чем, например, ипотека. Поэтому, когда мы говорим о регулировании капитала, нужно устанавливать требования по отношению к уровню риска актива, а не по отношению к его типу. Для того, чтобы получить активы, взвешенные по риску, нужно, сначала присвоить свой коэффициент риска каждому активу, зачем умножить на количество соответствующего актива и сложить. По Базелю I большинство активов распределили в пять разных групп, каждая из которых имеет свой коэффициент риска.

Таблица 1. Коэффициенты риска разных активов при Базель IДанные таблицы с http://www.bis.org.

Базель I. | |

Коэффициент риска. | Активы. |

0%. | Наличные/ государственные облигации. |

10%. | Некоторые государственные облигации. |

20%. | Межбанковские кредиты. |

50%. | Ипотечные кредиты. |

100%. | Долг частного сектора. |

Очевидно, у Базеля I были определенные проблемы — к примеру, корпоративный долг имеет различную степень кредитного риска, в зависимости от компании, которой он был выдан, а по этим нормам любой корпоративный долг шел с весом в сто процентов. Именно из-за этих проблем, которые приводили к неправильному распределению капитала, был создан Базель II, который использовал более гибкую систему взвешивания активов, где для многих активов вес теперь определялся в соответствии с рейтингом, а не благодаря произвольному проценту. По новым нормам, банки могли считать минимальный размер резерва по одной из двух методик: стандартизированной или внутренней (IRB — Internal RatingsBased). Главное различие этих методик — их подход к моделированию кредитного риска. «В стандартизированном методе кредитный риск каждого актива моделировался регулятором, поэтому этот метод мало отличается от Базеля I — лишь большим числом групп активов. Чтобы получить размер резервов нужно просто использовать формулу:

Количество резервов = Стоимость активов х Коэффициент риска х 8%.

Если банки используют внутреннюю методику, то им нужно получить свой коэффициент риска, который теперь является функцией от следующих риск параметров: вероятность дефолта (PD), доля потерь в случае дефолта, которая зависит от обеспечения и прочих факторов (LGD), общие кредитные потери в момент дефолта (EAD), срока жизни актива (M). Эти риск параметры, банк оценивал самостоятельно для каждой группы активов, в результате чего получал более «персонализированные» коэффициента риска, которые позволяли лучше оценивать количество необходимого капитала под данный уровень кредитного риска". «Credit risk: estimation techniques» global research and analytics crisil.

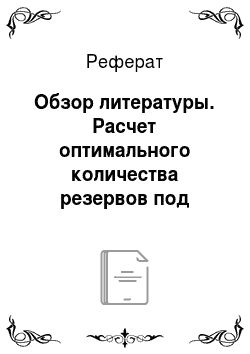

Несмотря на то, что нормы Базеля являются международными, в России они пока еще не действуют, однако у Центрального Банка РФ есть положение о порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности. Из этого положения можно узнать, что для того, чтобы рассчитать минимальный размер резерва по одиночной ссуде, можно воспользоваться следующей формулой Положение ЦБ РФ № 254-П от 26.03.2004:

.

где:

Р — минимальный размер резерва РР — Размер расчетного резерва, который определяется по следующей таблице:

Таблица 2. Величина расчетного резерва по классифицированным ссудамДанные таблицы из положения ЦБ РФ № 254-П от 26.03.2004.

Категория качества. | Наименование. | Размер расчетного резерва в процентах от суммы основного долга по ссуде. |

I категория качества. | Стандартные. | 0%. |

II категория качества. | Нестандартные. | от 1% до 20%. |

III категория качества. | Сомнительные. | от 21% до 50%. |

IV категория качества. | Проблемные. | от 51% до 100%. |

V категория качества. | Безнадежные. | 100%. |

ki — коэффициент категории качества обеспечения. Для обеспечения I категории качества ki принимается равным единице. Для обеспечения II категории качества ki принимается равным 0, 5.

Обi — стоимость обеспечения соответствующей категории качества (за вычетом предполагаемых расходов кредитной организации, связанных с реализацией обеспечения).

Ср — величина основного долга по ссуде.

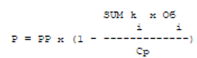

Однако, данные по отдельным кредитам тяжело собрать, поэтому Центральный Банк РФ разрешает формировать портфели однородных ссуд, по которым минимальный размер резерва считается как по стандартизированному подходу в Базеле II, проиллюстрированном в Таблице 3.

Таблица 3. Определение минимального размера резерва в процентах для портфеля однородных ссудДанные таблицы из положения ЦБ РФ № 254-П от 26.03.2004.

По таблице видно, что каждый портфель однородных ссуд разбивается на пять подпортфелей, в зависимости от сроков просроченных платежей, которые служат индикатором риска актива.

К сожалению, и в Базеле, и в методике Центрального Банка РФ, при подсчете минимального размера резервов банки никак не учитывают изменяющиеся макроэкономические переменные, которые, возможно, влияют на кредитный риск активов, а соответственно влияют на коэффициенты риска, используемых при подсчете активов, взвешенных по риску. Вопросом подсчета количества резервов, зависящих от макроэкономических факторов, занялся Paul S. Calem и др. в 2001 году в своей работе «Risk-based Capital Requirements for Mortgage Loans». Paul S. Calem пытался объяснить уровень дефолта ипотечных кредитов (доля ссуд с просроченными платежами 90+ дней в моей работе) в зависимости от следующих переменных:

- 1) Текущее соотношение кредита к залоговой стоимости (CLTV — Current LoantoValue). В зависимости от текущей ситуации на рынке жилья это показатель будет меняться: если цены на жилье падают, то текущее соотношение кредита к залоговой стоимости вырастет, что приведет к тому, что кредит станет более рискованным, ведь в случае дефолта банк получит меньше денег при реализации жилья.

- 2) Процентная ставка, по которой был выдан кредит. Этот макроэкономический показатель нужен для того, чтобы ловить ухудшение или улучшение состояния ипотечного рынка.

- 3) Изменение уровня безработицы по отношению к периоду, в котором был выдан кредит. Этот показатель призван отражать общее состояние экономики, ведь если должник остался без работы, то его шансы перестать платить по кредиту сильно возрастают.

По своей модели Paul S. Calem сделал вывод, что текущее требованию к минимальному количеству резервов, в большинстве случаев, завышено. Его результаты показывают, что уровни кредитного риска активов переоценены, и не соответствуют действительности, поэтому он советует регуляторам уменьшить коэффициенты риска для ипотечных кредитов.

Других результатов добились Shrieves and Dahl (1992) всвоейработе «The Relationship Between Risk and Capital in Commercial Banking». Они предположили, что между банковским капиталом и портфельным риском (кредитным) есть статистическая связь. В своей модели они задали изменения в банковском капитале и уровне риска портфеля как функции от макроэкономических переменных и самих себя:

ДCAPj, t= бo + б1SIZEj, t+б2LEVjt+ б3RISKjt+б4TOTINCjt +б5CAPjt-1+б6RPGt + б7RPLj, t+мj, t.

ДRISKj, t= вo + в1SIZEj, t+в2LEVj, t+ в3CAPj, t + в4RISKj, t-1+в5RPGj, t+в6RPLj, t+шj, t,.

где.

CAP — банковский капитал;

RISKуровень кредитного риска портфеля;

SIZE — размер банка;

LEV — показатель финансового рычага;

TOTINC — отношение доходов банка к активам, служит как прокси для доходности банка.

RPG и RPL — показатели давления регулирования на банки.

По своей модели, Shrievesand Dahl сделали вывод, что введение требований капитала, скорректированных на риск, существенно повысили бы количество сформированных резервов и снизили бы кредитные риски банков. Однако в своем исследовании, они уточняют, что у модели, которая формирует резервы, основываясь на изменяющемся риске, есть свои минусы. Главным минусом является тот факт, что модель включает в себя только кредитный риск. Таким образом, банк, который испытывает трудности с уровнем капитала, может заменять активы с высоким уровнем кредитного риска, на активы с маленьким уровнем кредитного риска, но высоким, например, процентным риском, который не учитывается в модели, и, соответственно, не требует дополнительного капитала.

Модель Shrievesand Dahl, оказала большое влияние на мировое сообщество, и некоторые ученые решили проверить их модель на реальных данных. D. M. Nachane и SaibaGhosh (2001) в своей работе «Risk-Based Standards, Portfolio Riskand Bank Capital: An Econometric Study» решили проверить, как требования капитала, скорректированные на риск (RBCRisk Based Capital), повлияли на банковскую ситуацию в Индии. Они исследовали влияние внедрения RBC в 1997;1998 году в Индии и пришли к тем же самым результатам что и Shrievesand Dahl: они нашли статистическую связь между уровнем капитала и уровнем риска, и показали, что уровень риска банковских портфелей снизился за этот период. Похожее исследование проводил A. E. Wayne Mitchell на банках восточно-Карибских стран в работе «The Impactofthe Risk-Based capital require ments on the indigenous banks of the eastern Caribbean central bankarea». Однако, по результатам работы он не нашел зависимости между риском и капиталом, и, следовательно, введение требований капитала, скорректированных на риск никак не повлияют на уровень риска и объем капитала.