Анализ деятельности, осуществляемой коммерческими банками на рынке ценных бумаг Казахстана

Это связано, в первую очередь, со снижением интереса к данным бумагам на фоне дефолтов по обязательствам отечественных эмитентов корпоративных облигаций. Так, на сегодняшний день 23 компании организованного рынка ценных бумаг объявили о дефолтах по выплате купонов по своим обязательствам, сумма которого превысила более Т260 млрд. В числе основных причин возникновения дефолтов по облигациям… Читать ещё >

Анализ деятельности, осуществляемой коммерческими банками на рынке ценных бумаг Казахстана (реферат, курсовая, диплом, контрольная)

Банковский сектор Казахстана — бенчмарк финансового сектора страны

Финансовый сектор Казахстана — остается наиболее динамично развивающимся сегментом казахстанской экономики несмотря на сложное положение отдельных его участников. [19].

Таблица 7 Структура банковского сектора.

Структура банковского сектора. | 1.01.10. | 1.03.10. |

Количество банков второго уровня, в т. ч.: | ||

— банки со 100% участием государства в уставном капитале1 | ||

Количество филиалов банков второго уровня. | ||

Количество дополнительных помещений банков второго уровня. | 1 925. | 1 862. |

Количество представительств банков второго уровня за рубежом. | ||

Количество представительств банков-нерезидентов в Республике Казахстан. | ||

Количество банков-участников системы обязательного коллективного гарантирования (страхования) вкладов (депозитов) физических лиц. | ||

Количество банков, имеющих лицензию на осуществление кастодиальной деятельности. |

Благодаря росту объемов бизнеса — особенно в сегментах рынка, где доходность наиболее высока (физические лица, СМП), и расширения услуг, являющихся источником комиссионного дохода, казахстанские банки сравнялись с банками стран Центральной Европы по показателям рентабельности.

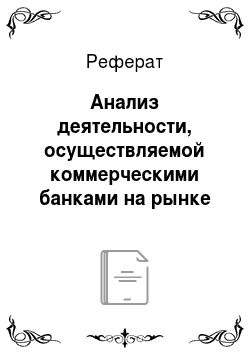

В международной практике принято оценивать уровень развитости национальной банковской системы — отношение совокупных активов банковской системы к национальному ВВП. Если посмотреть историю последних лет абсолютным лидером СНГ в плане обеспеченности экономики банковскими услугами до 2009 года являлся Казахстан (74,1%), опередив ближайших преследователей Украину (63,5%), Россию (67,9%) и Молдавию (51,7%). На фоне сложных обстоятельств на мировом финансовом рынке, за прошедший год данный показатель для Казахстана снизился и на сегодняшний день составляет 72,3%. В России напротив, наблюдается медленный, но верный рост и отношение совокупных активов банковской системы к национальному ВВП на начало 2010 годы составляет 75,4%.

Для сравнения Таблица 8 Покозатели банковского сектора.

Динамика относительных показателей, характеризующих роль банковского сектора в экономике Казахстана. | |||||||||

Наименование показателя / дата. | 1.01.02. | 1.01.03. | 1.01.04. | 1.01.05. | 1.01.06. | 1.01.07. | 1.01.08. | 1.01.09. | 1.01.10. |

ВВП млрд.тенге. | 3 250,6. | 3 747,2. | 4 612,0. | 5 870,0. | 7 453. | 10 139,5. | 13 315,2. | 16 052,9. | 15 986,5. |

Отношение активов к ВВП, %. | 25,1. | 30,6. | 36,3. | 45,8. | 60,6. | 87,5. | 87,8. | 74,1. | 72,3. |

Отношение ссудного портфеля к ВВП, %. | 15,9. | 19,1. | 23,6. | 30,9. | 41,1. | 59,1. | 66,6. | 57,6. | 60,3. |

Отношение расчетного собственного капитала к ВВП, %. | 3,8. | 4,3. | 5,1. | 5,9. | 7,9. | 11,5. | 13,4. | 12,1. | ; |

Отношение вкладов клиентов к ВВП, %. | 15,0. | 18,6. | 21,1. | 27,4. | 33,9. | 46,5. | 48,2. | 28,6. | 37,6. |

Таблица 9 Макроэкономические показатели деятельности банковского сектора

Анализ показателей банковских систем стран СНГ (Таблица 8 и таблица 9) в данный период позволяет понять причины бурного развития казахстанских банков. За период отношение активов к ВВП Казахстана возросло в три раза — с 21,5% в 2002 до 72,3% в 2010. Аналогичная ситуация наблюдается с ростом отношения кредитов к ВВП (рост с 15,9% до 60,3%) и капитала к ВВП (рост с 3,8% до 12,1%).

Так, совокупные активы банков состоянию на 1 января 2007 года достигли 8,9 трлн. тенге, на 1 января 2008 достигли 11,7 трлн. тенге, увеличившись на 31,7%, на 1 января 2009 достигли 11,9 трлн. тенге и на 1 января 2010 совокупные активы БВУ составили 11,6 трлн. тенге, т. е. уменьшились на 2,8% в основном из-за резервов (провизий) которые увеличились за последний год почти в 4 раза.

Ссудный портфель, банков с учетом сложной экономической обстановке в мире, увеличился за прошедший год всего на 4,3% с 9,2 трлн. тенге до 9,6 трлн. тенге, но если смотреть рост с 2,9 трлн. тенге в 2006 году до 9,6 трлн. тенге в 2009, то активная позитивная динамика очевидна.

Более того, необходимо учитывать, что банковской системе Казахстана свойственна очень высокая концентрация: на десять крупнейших банков приходится 94% совокупных активов банковской системы — это означает, что фактически вся банковская система имеет высочайшие кредитные рейтинги прединвестиционного уровня. Тем самым десять крупнейших казахских банков, по сути, определяют общую динамику банковской системы. В России на десять крупнейших банков приходится только 55% активов банковской системы. Снижение количества действующих кредитных организаций, как правило, предполагает рост их инвестиционной привлекательности, в том числе в глазах иностранных участников рынка капитала.

Так, статистика банковского сектора Казахстана ухудшилась на фоне финансовых показателей АО «БТА банк» и АО «Альянс банк». Так, по данным Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций (далее — АФН), убытки АО «БТА банк» увеличились в 5,5 раза в мае 2009 года по сравнению с показателями предыдущего месяца и АО «Альянс банк» — в 13 раз. Собственный капитал АО «БТА банк» составил минус Т785 млрд., АО «Альянс банк» минус Т438 млрд. Отрицательный показатель собственного ка-питала у данных банков привел к делистингу их акций из торгового списка KASE.

В структуре кредитного портфеля банков по состоянию на 1 ноября 2009 г. доля стандартных кредитов составила 25,5%, сомнительных 43,9%, безнадежных 30,6% (доля безнадежных кредитов без учета АО «БТА банк» и АО «Альянс банк» в совокупном кредитном портфеле составляет 9,5%). Сумма кредитов, относящихся к сомнительным займам 5 категории и безнадежным (с учетом провизий по однородным кредитам) составила Т3 595,9 млрд. или 35,9% от совокупного ссудного портфеля (без учета АО «БТА банк» и АО «Альянс банк» данный показатель составил Т1 099,9 млрд. или 16,2% от совокупного ссудного портфеля) (на 1 января 2009 г. 750,7 млрд. тенге или 8,1%). Уровень резервирования в банковском секторе продолжает повышаться по мере снижения качества кредитов, что может привести к снижению доходности коммерческих банков по итогам года. Также, по данным АФН, на 1 ноября 2009 года совокупный расчетный собственный капитал банковского сектора составил минус Т945,5 млрд. тенге (без учета АО «БТА банк» и АО «Альянс банк» расчетный собственный капитал составил Т1 298,3 млрд.).

Таблица 10 Рейтинги 15 крупнейших банков Казахстана.

Банк. | Standard & Poors. | Moody’s. | Fitch. | |||

Международная шкала, ин.валюта. | Международная шкала, нац.валюта. | Международная шкала, ин.валюта. | Международная шкала, нац.валюта. | Международная шкала, ин.валюта. | Международная шкала, нац.валюта. | |

AsiaCredit Bank. | B/Негативный. | B/Негативный. | ||||

Delta Bank. | B3/Негативный. | B3. | ||||

Kaspi Bank. | B1/Негативный. | B1. | B/Негативный. | |||

АТФ Банк. | Withdrawn. | withdrawn. | Ba1/Негативный. | Ba1. | BBB/Стабильный. | BBB/Стабильный. |

Альфа-Банк Казахстан. | Ba3/Негативный. | Ba3. | ||||

Альянс банк. | D. | D. | C/Развивающийся. | Caa3. | RD. | |

БТА банк. | D. | D. | C/Развивающийся. | Caa3. | RD. | RD. |

Банк ЦентрКредит. | Ba3/Негативный. | B/Стабильный. | ||||

Евразийский Банк. | B/Негативный. | B/Негативный. | B1/Негативный. | B-/Негативный. | ||

ЖССБК. | Baa3/Негативный. | Baa3/Негативный. | ||||

КазКоммерцБанк. | B/Негативный. | B/Негативный. | Ba3/Негативный. | Ba3. | B-/Негативный. | B-/Негативный. |

Казинвестбанк. | B/Негативный. | B/Негативный. | Withdrawn. | |||

Народный Банк Казахстана. | B+/Стабильный. | B+/Негативный. | Ba2/Негативный. | Ba2. | B+/Стабильный. | B+/Стабильный. |

Нурбанк. | B/Негативный. | B/Негативный. | B2/Негативный. | B2. | ||

Сбербанк России (Казахстан). | Ba2/Негативный. | Ba2. | ||||

Темiрбанк. | D. | D. | Withdrawn. | Withdrawn. | RD. | |

Цеснабанк. | B-/Негативный. | B-/Негативный. | B3/Негативный. | CCC/Негативный. | ||

Эксимбанк Казахстан. | B3/Негативный. | B3. |

Наряду с бурным развитием банковского сектора еще одним перспективным рынком является рынок ценных бумаг.

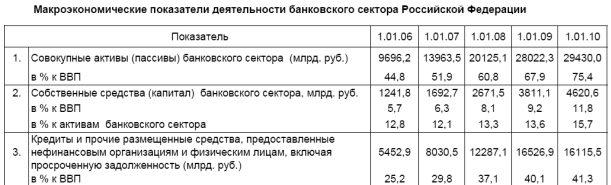

По итогам последних семи лет объем операций, проведенных на Казахстанской фондовой бирже (КФБ), превысил ВВП республики за соответствующий период. Но ключевым интегральным показателем развитости фондовых рынков в мировой практике является показатель «капитализация фондового рынка/ВВП». Доля капитализации фондового рынка Казахстана выросла с 13,3% в 1999 году до 35% ВВП в 2005 году, 200% в 2008 году и снизилась до 145,5% в 2009 году.

Рисунок 1. Динамика капитализации фондового рынка к ВВП.

Примечание — Составлено на основе данных KASE.

По сравнению с формирующимися рынками (Бразилия, Индия, Корея, Мексика, Россия-64% и др.), где средний показатель «капитализация/ВВП» формирующихся рынков составляет 61,5% ВВП (Источник: Bloomberg, Росстат, прогноз БКС), аналогичный показатель фондового рынка Казахстана уже превысил этот параметр. А если рассматривать достижимость данного показателя развитых стран, то фондовый рынок Казахстана можно оценить как рынок, находящийся в стадии «возмужания», показатели постепенно эволюционируют в сторону стандартов развитых стран.

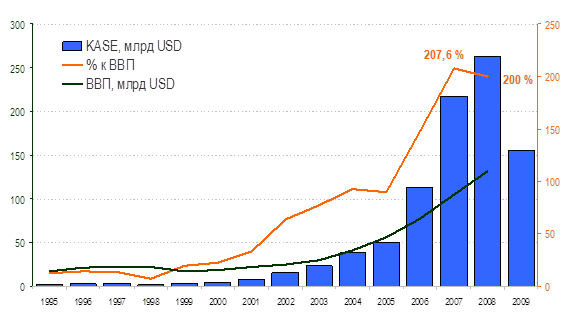

Рисунок 2. Динамика капитализации рынка акций.

Примечание — Составлено на основе данных KASE.

За 2009 год мировые фондовые рынки, в том числе Казахстана, отыграли потери, понесенные с начала второй фазы кризиса (сентябрь 2008 года). Казахстанский рынок достиг своего дна в феврале-марте 2009 г., и с тех пор совокупная стоимость долевых ценных бумаг на 52 мировых фондовых биржах, входящих во Всемирную федерацию бирж, а также Казахстанской фондовой бирже выросла на 58,6%, почти до 45,5 трлн. долл. США, достигнув, таким образом, докризисного периода. При этом потери мирового рынка в 2008 году исчислялись в 27,8 трлн. Долл. США.

Суммарная капитализация казахстанского рынка акций с 1 января 2009 года по 1 января 2010 года выросла на 79,6% до 57 млрд долл. США, средняя доходность, выраженная индексом KASE, на 95,7% (+864,71 пункта). Таким_образом, для рынка акций 2009 год явился ключевым в преодолении последствии кризиса.

Дальнейшее улучшение ситуации в мировой экономике привело к росту цен на сырьевые товары во втором полугодии, на что также повлияло ослабление доллара США. Этому способствует существенное увеличение Правительством США ликвидности в экономике в рамках реализации антикризисной политики.

Вместе с тем, в отдельные месяцы второго полугодия 2009 г. наблюдалась краткосрочная коррекция. В частности, на рынок влияли продолжение ухудшения качества ссудного портфеля казахстанских банков, а также негативная тенденция на товарных рынках, связанная с увеличением спекулятивной составляющей в ценах и укреплением американской валюты. На международных рынках некоторая часть инвесторов зафиксировала прибыль, посчитав, что кризис далек от завершения. Например, объявление о дефолте по обязательствам фонда Dubai World усилило ожидания третьей волны кризиса. Однако эти ожидания были беспочвенны, так как Dubai World не имеет большого влияния на мировой рынок капитала. Это ситуация локального характера, последствие второй волны кризиса.

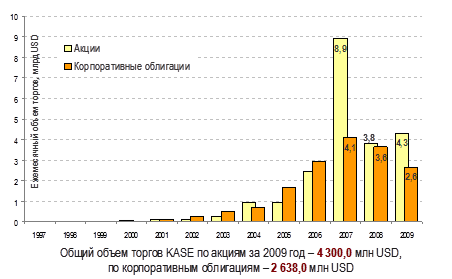

Рисунок 3. Динамика объема торгов корпоративных ценных бумаг на Казахстанской фондовой бирже.

Примечание — Составлено на основе данных KASE.

Объем сделок на KASE достиг своего пика в 2007 году и составил по корпоративным акциям приблизительно 8,9 млрд долл. и по корпоративным облигациям приблизительно 4,3 млрд долл. На конец 2009 года данные цифры по корпоративным акциям составляют приблизительно 4,3 млрд долл. и по корпоративным облигациям приблизительно 2,6 млрд долл. При анализе резкого спада продаж в 2008 году необходимо учесть девальвацию тенге, проведенную в феврале 2008 года Национальным банком Республики Казахстан и сложную ситуацию в банковской сфере с внешними долгами АО «БТА Банк» и АО «Альянс-Банк».

За 2009 год средний дневной объем торгов KASE по акциям — 17,7 млн долл., по корпоративным облигациям — 10,6 млн долл.

Из таблицы11видно, что лидерами роста явились ценные бумаги компаний, также некоторые банковские организации.

Таблица 11 Лидеры роста цен на ценные бумаги в тенге.

Эмитент, код ценной бумаги. | На 01.01.2009 г. | На 01.01.2010 г. | Тренд. |

Kazkahmys Plc,. простые акции GB_KZMS. | 440,00. | 3 090,00. | +602,3. |

АО «Народный сберегательный банк Казахстана», простые акции HSBK. | 86,00. | 328,00. | +281,4%. |

ENRC,. простые акции GB_ENRC. | 570,00. | 2 100,00. | +268,4. |

АО «РД «КазМунайГаз», простые акции RDGZ. | 9 200,00. | 22 400,00. | +143,5%. |

АО «БанкЦентрКредит», простые акции CCBN. | 402,00. | 755,00. | +87,8%. |

АО «Казкоммерцбанк», простые акции KKGB. | 462,00. | 665,00. | +43,9%. |

АО «Казахтелеком»,. простые акции KZTK. | 13 700,00. | 17 000,00. | +24,1. |

Примечание — Составлено на основе данных KASE.

Также необходимо отметить, что рынок ценных бумаг Казахстана выиграл в прошлом году по ценовым показателям, но проиграл в ликвидности. За 2009 год объем торгов по всем секторам рынка уменьшился по сравнению с 2008 годом на 28,3%. Однако, торговля по корпоративным долевым ценным бумагам увеличился на 38,5% в тенговом, на 12,4% в долларовом эквиваленте.

Объем торгов корпоративными облигациями за отчетный период уменьшился на 12,1% в тенговом (на 27,8% в долларовом) выражении.

Это связано, в первую очередь, со снижением интереса к данным бумагам на фоне дефолтов по обязательствам отечественных эмитентов корпоративных облигаций. Так, на сегодняшний день 23 компании организованного рынка ценных бумаг объявили о дефолтах по выплате купонов по своим обязательствам, сумма которого превысила более Т260 млрд. В числе основных причин возникновения дефолтов по облигациям, согласно информации, представленной эмитентами, является несвоевременное поступление денег от реализации продукции (оказанных услуг), снижение объема продаж, сложное экономическое состояние рынка производимой продукции, а также неисполнение обязательств по выплате купона эмитентов, держателями которых они являются.

Кроме того, на рынке снизилось количество брокерских и дилерских организаций до 77. Несмотря на отдельные случаи появления на рынке новых компаний, ужесточение требований к ним со стороны регулятора рынка привело к снижению количества общего количества участников.

Основными факторами, повлиявшими на развитие отечественного рынка ценных бумаг в 2009 году, являются:

- 1) развитие мировой экономики, которая стабилизировалась на фоне денежно-кредитных, а также фискальных мер, предпринятых правительствами различных стран;

- 2) состояние банковского сектора Казахстана, основными проблемами которого являются высокое долговое бремя и ухудшение ссудного портфеля отечественных банков;

- 3) дефолты по обязательствам в секторе корпоративных облигаций, в связи с проблемами ликвидности в реальном секторе экономики;

- 4) рост числа размещений государственных бумаг на внутреннем рынке в связи с увеличением дефицита государственного бюджет Республики Казахстан;

- 5) ослабление основной резервной валюты мира — доллара США.

Казахстан, являясь экспортером сырья, наиболее подвержен колебаниям мировой экономики. В этой связи, стабильный рост экономики страны может происходить только на фоне устойчивого развития мировой экономики, отсутствия кризисов и конъюнктурных колебаний цен на товарных рынках.