Совершенствование оценки кредитоспособности хозяйствующего субъекта

Поэтому, даже столь мощному кредитному бюро, пришлось быстро перестраивать свой бизнес с учетом новых реалий. Dan & Bradstreet начала предоставлять кредитные справки по принципу интернет-портала. На первой странице справки содержится краткая информация, «профиль» заемщика по основным разделам деятельности. В «профиль» включена и скоринговая оценка кредитоспособности заемщика. В случае если… Читать ещё >

Совершенствование оценки кредитоспособности хозяйствующего субъекта (реферат, курсовая, диплом, контрольная)

Разработка механизмов создания и функционирования кредитных бюро

Кредитование малого бизнеса было и остается одной из наиболее проблемных областей в системе поддержки малого бизнеса.

Основные недостатки на рынке кредитования предпринимателей:

- — низкие объемы финансирования и недостаточная доступность кредитных ресурсов;

- — преимущественно краткосрочный характер подавляющей части кредитов, выдаваемых банками малым предприятиям;

- — довольно высокие ставки по кредитам;

- — сложная и длительная процедура оформления кредитов;

- — нежелание финансировать стартовый бизнес.

В целях развития предпринимательства требуется создание альтернативных финансовых схем и новых форм государственной поддержки малого бизнеса, внедрение современных финансовых механизмов и технологий. Необходима организация эффективного доступа субъектов малого бизнеса к финансово-кредитным и лизинговым ресурсам, совершенствование финансово-кредитной поддержки малого бизнеса. Одним из важных механизмов этого может стать кредитное бюро.

Малый и средний бизнес на Западе обычно живет в долг. А условия его финансирования во многом зависят от кредитной истории предприятий. Аккумулируют эти сведения кредитные бюро, которые помогают компаниям проверить, насколько честно и прозрачно их партнеры ведут бизнес, отслеживая динамику их платежей по долговым обязательствам. Кредитное бюро — это организация, основными функциями которой является создание базы данных кредитных историй заемщиков. Деятельность этих организаций положительно зарекомендовала себя в процессе финансирования предпринимателей.

Основной целью создания кредитных бюро является решение проблем формирования у субъектов малого и среднего бизнеса, индивидуальных предпринимателей достоверных и полных кредитных историй, которые большей частью именно из-за их отсутствия не принимаются на банковское обслуживание.

Идея организации системы кредитных бюро в Казахстане продиктована необходимостью сбора, хранения, проверки, анализа и управления информацией о заемщиках специализированными компаниями и последующей ее передачи кредитным организациям в интересах снижения кредитных рисков банковского сектора и создания условий для увеличения объемов кредитования.

Цель данного исследования — разработка механизмов создания и деятельности кредитных бюро в Казахстане с учетом текущей ситуации и на основе мирового опыта.

Задачи исследования:

- — изучить международный опыт в сфере организации и деятельности кредитных бюро;

- — оценить возможности (правовые, организационные и пр.) и целесообразность построения и развития системы кредитных бюро в Казахстане. Сформулировать необходимые для этого предпосылки и условия;

- — разработать и описать механизмы создания и функционирования кредитных бюро;

- — оценить, какое влияние может оказать введение системы кредитных бюро на условия кредитования субъектов малого бизнеса.

Понятие кредитного бюро.

Кредитные бюро — это специализированные компании, которые осуществляют сбор, хранение, проверку, анализ информации о заемщиках с целью последующей ее передачи банкам и другим кредитным организациям. Кредитные истории хранятся в базе данных бюро и предоставляются за плату банкам и другим потенциальным кредиторам.

В функции бюро, как правило, входят:

- — подтверждение личности потенциального заемщика и его платежеспособности;

- — установление общей задолженности;

- — формирование основы для проведения оценки рисков;

- — предотвращение мошенничества;

- — снижение затрат, связанных с предотвращением случаев мошенничества и безнадежными долгами.

Взяв на себя эти обязанности, кредитное бюро упрощает работу банков, фактически снимая с них проблему оценки рисков.

Кредитное бюро является независимым институтом, который управляет информацией от имени абонентов и предоставляет им услуги. Оно дает возможность абонентам направлять кредитные запросы с помощью доступа по ключу или отправления данных их заявок на получение кредита. Поиск производится по базам данных, и все релевантные сведения возвращаются для оценки.

Кредитное бюро:

- — гарантирует конфиденциальность и целостность данных;

- — контролирует доступ к данным;

- — обеспечивает справедливое совместное пользование информацией;

- — соблюдет местное законодательство;

- — не принимает решений о выдаче кредита;

- — не является владельцем поставляемых данных;

- — управляет информацией, но не меняет данные абонентов;

- — согласует взаимоотношения с абонентами, используя контракты;

- — удостоверяет личность заявителя;

- — подтверждает возможность погашения кредита;

- — подтверждает готовность погашения клиентом;

- — устанавливает общую задолженность;

- — формирует основу для проведения оценки рисков;

- — помогает быстро и без затруднений принимать решения о предоставлении кредита;

- — способствует целевому использованию кредита;

- — снижает затраты, связанные с предотвращением случаев мошенничества и безнадежными долгами.

Традиционные услуги кредитных бюро:

- — кредитные отчеты для финансовых институтов;

- — консультации;

- — мониторинг состояния субъектов кредитных историй;

- — кредитные отчеты для потребителей, в том числе субъектов малого бизнеса;

- — оценка кредитного риска;

- — присвоение рейтинга заемщикам;

- — управление базами данных;

- — загрузка данных;

- — срочное обновление;

- — аудиторские отчеты;

- — контроль безопасности.

Мировой опыт функционирования кредитных бюро Кредитные бюро существуют практически во всех странах Западной Европы и США. Первые кредитные бюро появились в 19 веке: Австрия, США, Швеция. В 1841 г шелкоторговец Льюис Тэппен из Нью-Йорка создал «Mercantile Agency» — специальное агентство для сбора и анализа информации о кредитоспособности обращавшихся к нему за ссудами предпринимателей. Накопив несколько томов кредитных отчетов, Тэппен стал продавать информацию на сторону: клиенты платили от $ 100 до $ 200 в год. Так появилась первая коммерческая база данных. В начале 20 века кредитные бюро организовывались в Канаде, Финляндии, ЮАР. Согласно данным Всемирного Банка функционирование примерно половины организаций началось в конце 80-х — начале 90-х годов ХХ века. В 1990 г. в Германии, Австрии и Испании происходит бурное развитие частных кредитных бюро. Большинство фирм в Восточной Европе было открыто в 1992 г.

Самые известные бюро: Experian, Dan&Bradstreet.

Dan&Bradstreet.

Крупнейшим и старейшим в мире является кредитное агентство Dan&Bradstreet. В настоящее время информационная база корпорации содержит сведения о 75 млн. предприятий в 214 странах мира, обновляясь каждые 3,9 секунды.

Весьма занимательна статистика изменений в мире, приводимая этим бюро. Так, неплатежеспособность компаний возникает каждые 3 минуты; новая компания создается каждые 5 минут; название компаний меняется каждые 15 минут; руководство — каждые 32 секунды; изменение состава/доли владельцев происходит каждые 6 минут; новые финансовые данные вводятся каждые 36 секунд.

Уже несколько десятилетий Dan&Bradstreet практикует продажу DUNS номеров. Это девятизначный идентификационный номер, который присваивается каждой компании, попавшей в базу, и остающийся неизменным навсегда. Он рекомендуется к применению и требуется для работы более чем в 50 мировых, промышленных и торговых организаций, включая ООН, Федеральное правительство США, Европейскую комиссию.

Формат раскрытия информации в базе данных — D&B Business Information Report (бизнес-справка). Бизнес-справка является общепризнанной в мировом деловом сообществе и призвана максимально облегчить пользователю задачу оценки финансового состояния и кредитоспособности потенциального партнера. При наличии необходимого количества информации бизнес-справка содержит рейтинг состояния компании, рассчитанный по уникальной технологии Дан энд Брэдстрит.

База данных Дан энд Брэдстрит дает возможность проводить эффективный и быстрый поиск производителей и поставщиков, идентифицировать потенциальных клиентов за рубежом, а также составить список для прямой почтовой рассылки и телемаркетинга.

Поиск и отбор интересующей группы компаний может вестись по следующим критериям:

- — страна;

- — область деятельности;

- — годовой объем продаж;

- — собственный капитал;

- — количество сотрудников;

- — год начала деятельности.

Являясь на протяжении десятилетий фактическим монополистом на американском и мировом рынке коммерческой кредитной информации, Dan & Bradstreet к концу 1990;х гг. не выдержала напора лавины аутсайдеров, стремительно осваивавших технологии глобальной сети для поиска и продажи информации о предпринимательских фирмах. В 1999—2001 гг. кредитную справку о деятельности одной компании можно было купить за 5 долл., а многие коммерческие бюро гарантировали клиентам неограниченный доступ к базе данных через Интернет за 3—3,5 тыс. долл. в год. Такие цены коренным образом отличались от сотен и даже тысяч долларов за одну кредитную справку, некогда взимавшихся Dan & Bradstreet с заказчиков. Бюро вынуждено было ввязаться в жесткую ценовую конкурентную борьбу с аутсайдерами. В результате, как признают руководители Dan & Bradstreet, доходность традиционного бизнеса компании резко упала.

Поэтому, даже столь мощному кредитному бюро, пришлось быстро перестраивать свой бизнес с учетом новых реалий. Dan & Bradstreet начала предоставлять кредитные справки по принципу интернет-портала. На первой странице справки содержится краткая информация, «профиль» заемщика по основным разделам деятельности. В «профиль» включена и скоринговая оценка кредитоспособности заемщика. В случае если заказчику требуется более детальная информация, каждый из разделов справки связан с соответствующими страницами или сайтами (Комиссии по ценным бумагам и биржам, индексам NYSE или NASDAQ и др.). Кредитный инспектор банка или менеджер закупочного подразделения корпорации может получить минимально необходимую информацию о кредитоспособности заемщика в течение нескольких минут — если он знаком с рейтинговыми технологиями оценки Dan & Bradstreet.

Британская компания Experian:

- — объем ежегодных продаж превышает 1 млрд. фунтов стерлингов;

- — более 12 тысяч сотрудников по всему миру;

- — офисы в 18 странах;

- — свыше 40 000 клиентов в более чем 50 странах;

- — создано 12 бюро, где хранится информация о потребительских кредитах;

- — является частью более крупной группы «GUS plc»;

- — ежегодно Experian предоставляет сведения для принятия свыше 5 млрд. кредитных решений.

Деятельность компании:

- — ведение баз данных по потребительским кредитам:

- — ведение баз данных по компаниям;

- — отправление информации клиентам;

- — управление рисками;

- — обработка счетов;

- — обработка заявок на получение кредита;

- — проведение количественной оценки (рейтинга);

- — базы данных по маркетингу;

- — базы данных по автомобильной промышленности, страхованию и имуществу;

- — расширение списка клиентов;

- — обработка чеков и документов;

- — центры связи;

Основные клиенты:

- — Финансовый сектор;

- — Страхование;

- — Розничная торговля и торговля по каталогам;

- — Автомобильная промышленность;

- — Государственный сектор;

- — Связь, электроэнергия и кабельное телевидение;

- — Досуг.

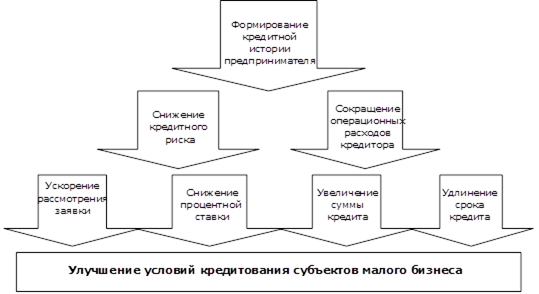

Преимущества от создания системы кредитных бюро Малый бизнес получает следующие выгоды от введения системы кредитных бюро (рисунок 1).

- — снижение процентных ставок по заемным средствам;

- — вследствие снижения кредитного риска;

- — в результате сокращения операционных расходов банков на оценку кредитоспособности будущих клиентов;

- — увеличение объемов и сроков кредитования предпринимателей;

- — банки смогут разработать дифференцированные процентные ставки, в большей степени соответствующие уровню риска каждого клиента;

- — создание кредитного бюро повысит прозрачность предпринимателей и ускорит выдачу кредитов. Значительное сокращение и упрощение процедуры принятия решений по каждой заявке, что, соответственно, облегчит процесс получения кредита для субъектов малого бизнеса;

- — предприниматели заинтересованы в создании положительной кредитной истории, наличие которой позволит им получать кредиты на более выгодных условиях (снижение размера первого взноса или процентной ставки);

- — более высокие кредитные лимиты для предпринимателей при наличии положительной кредитной истории;

- — деловая репутация субъектов малого бизнеса получит дополнительное подтверждение из независимого источника;

- — кредитная история может также служить средством обеспечения кредита через передачу паролей доступа поставщикам и ссудодателям при оформлении сделки для совершения соответствующей учетной записи;

- — система Кредитного бюро помогает: вывести предприятие на рынок, находить компании по заданным условиям, оперативно идентифицировать партнеров, проверять на тождество информацию, заявленную сторонами в сделке;

- — прямой доступ к кредитам субъектов малого бизнеса, как результат: автоматизированной выдачи, полной интеграции, принятия решений в режиме реального времени на основании информации кредитного бюро и количественной оценки;

- — упрощается работа предпринимателей, реализующих товары и услуги в кредит, либо предоставляющих отсрочки платежей; они получают те же выгоды, что и финансовые организации.

Преимущества для финансовых институтов:

- — снижение кредитного риска при кредитовании субъектов малого бизнеса;

- — повышение возвратности кредитов, улучшение контроля за кредитным портфелем;

- — снижение уровня безнадежных долгов;

- — сокращение операционных расходов;

- — решение проблемы непрозрачности предпринимателей;

- — предотвращение мошенничества;

- — помощь в мониторинге погашения кредита;

- — формирование кредитной истории заемщиков;

- — помощь в взыскании просроченной задолженности.

Рисунок 3 Влияние кредитного бюро на кредитование малого бизнеса

Создание кредитного бюро, безусловно, позитивно скажется на общем имидже банковской системы страны и снимет ряд существенных проблем рынка кредитных услуг, сделав его более надежным.

Совокупное банковское кредитование (измеряемое по ВНП) в 43 странах, где установлены системы обмена информацией, больше, чем в странах, где кредитные бюро отсутствуют.

Кроме того, кредитные бюро укрепят первичные рынки ипотеки, авторынки, рынки розничной торговли и кредитных карт. Система кредитных бюро предоставит широкие возможности среднему классу.

Создание кредитных бюро окажет положительное влияние на развитие деятельности микрокредитных организаций, что также приведет к расширению доступа малого бизнеса к финансовым ресурсам.

Кредитные бюро будут способствовать появлению в Казахстане еще одного нового для нашего государства вида организаций — рейтинговых агентств.

Процесс создания кредитного бюро Запуск и обеспечение работы кредитного бюро является технологически сложным и дорогостоящим процессом. По оценкам Experian, обычно на запуск такого проекта в стране требуется не менее $ 1 млн. с учетом создания новой базы данных.

Рыночные барьеры:

- — размер и качество хранилища данных;

- — образование и одобрение пользователей;

- — лицензирование бизнеса;

- — общественная осведомленность;

- — право собственности абонента.

Создание кредитного бюро предполагает значительные затраты первоначального периода с отдаленной перспективой прибыли.

Капитальные затраты для бюро:

- — центр обработки данных;

- — системное программное обеспечение, база данных;

- — специализированное прикладное программное обеспечение для Кредитного бюро;

- — надзор и управление;

- — обученный обслуживающий персонал.

- — совмещаемых стадий создания. Общее время, необходимое для создания, примерно 1 год.

Таблица 13.

Процесс создания кредитного бюро.

Задача. | Время завершения. |

1. Организация бизнеса. | 2 месяца. |

2. Привлечение клиентуры. | 4 месяца. |

3. Разработка систем. | 6−8 месяцев. |

4. Организация операционной деятельности. | 6 месяцев. |

5. Ввод в действие. | 2 месяца. |

Организация бизнеса:

- — бизнес-план;

- — меморандум договоренности между потенциальными инвесторами, подписание договора об учреждении кредитного бюро;

- — заключение контракта с компанией, обеспечивающей системное решение;

- — государственная регистрация;

- — выделение фондов;

- — получение лицензии;

- — набор основного персонала;

- — определение стадий устройства офиса;

- — привлечение клиентуры.

Для получения лицензии на право осуществления деятельности кредитного бюро лицензиат должен предоставить в уполномоченный орган следующие документы:

- — заявление о выдаче лицензии;

- — нотариально засвидетельствованную копию свидетельства о государственной регистрации;

- — нотариально засвидетельствованные копии учредительных документов, прошедших государственную регистрацию;

- — документы, подтверждающие соответствие лицензиата условиям, предъявляемым уполномоченным органом к техническому обеспечению деятельности кредитного бюро;

- — документ, подтверждающий уплату лицензионного сбора, установленного законодательством Республики Казахстан.

Привлечение клиентуры:

- — разработка продуктов/услуг;

- — разработка плана маркетинга;

- — подписание меморандума договоренности с основными абонентами и поставщиками данных;

- — разработка маркетинговых материалов;

- — разработка юридических и контрактных материалов;

- — рекламная кампания;

- — маркетинговая кампания.

Разработка систем:

- — требования к техническому персоналу;

- — деловая ориентация персонала;

- — план обеспечения качества;

- — план развития;

- — требования к экономической деятельности;

- — анализ общей задачи распределения;

- — выборка данных;

- — функциональные спецификации;

- — разработка программного обеспечения;

- — тестирование элементов;

- — проверка одобрения системы пользователем;

- — внешний аудит.

Организация операционной деятельности:

- — требования к обслуживающему персоналу;

- — создание корпоративного офиса;

- — создание центра обработки данных;

- — разработка рабочего процесса и процедур;

- — разработка web-сайта;

- — администрирование данных;

- — «запуск» производственной среды и оборудования;

- — сертификация ISO.

Ввод в действие:

- — осуществление работы с пилотными абонентами;

- — осуществление работы с основными абонентами;

- — официальная церемония запуска проекта;

- — осуществление работы с прочими абонентами.

Задача состоит в том, чтобы создать такую систему, которая бы эффективно работала, сама зарабатывала, нужна была рынку, и, с другой стороны, без какого-то насилия.