Оценка эффективности кредитования крупного бизнеса ОАО «АЛЬФА-БАНК»

В 2013 году доля их увеличилась и составила 70%, также наблюдается и изменение в структуре обеспечения кредитного портфеля следующим образом: в 2011 году доля кредитов, выданных под залог оборудования, составляла 20%, под залог товаров в обороте — 18%, без обеспечения (бланковые кредиты) — 12%, прочее обеспечение — 10%, в 2012 году соотношение долей практически не изменилось, но в 2013 году… Читать ещё >

Оценка эффективности кредитования крупного бизнеса ОАО «АЛЬФА-БАНК» (реферат, курсовая, диплом, контрольная)

Анализ практики кредитования корпоративных клиентов ОАО «АЛЬФА-БАНК», необходимо начать с определения доли кредитов, выданных корпоративным клиентам, в общем объеме кредитного портфеля (таблица 2.1).

Таблица 2.1 Сведения об объеме кредитного портфеля ОАО «АЛЬФА-БАНК», по группам заемщиков, в тыс. руб.

Кредиты выданные. | Год. | ||

01.07.2011. | 01.07.2012. | 01.07.2013. | |

Крупному бизнесу. | 304 367 728,95. | 420 773 581,64. | 516 680 989,44. |

Малому бизнесу. | 3 330 062,69. | 8 259 989,48. | 12 301 928,32. |

Населению. | 25 308 476,37. | 56 848 162,88. | 86 113 498,24. |

Итого чистая ссудная задолженность: | 333 006 268,00. | 485 881 734,00. | 615 096 416,00. |

Кредитный портфель ОАО «АЛЬФА-БАНК» состоит из кредитов выданных крупному бизнесу, малому бизнесу, а также потребительских кредитов.

Таблица 2.2 Структура кредитного портфеля ОАО «АЛЬФА-БАНК», по группам заемщиков, %.

Кредиты выданные. | Год. | ||

01.07.2011. | 01.07.2012. | 01.07.2013. | |

Крупному бизнесу. | 91,4%. | 86,6%. | 84,0%. |

Малому бизнесу. | 1,0%. | 1,7%. | 2,0%. |

Населению. | 7,6%. | 11,7%. | 14,0%. |

Итого чистая ссудная задолженность: | 100,00%. | 100,00%. | 100,00%. |

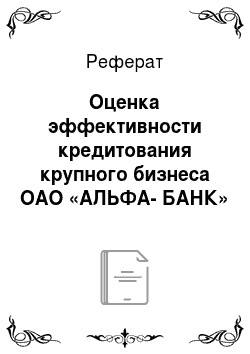

За анализируемый период наблюдается снижение доли кредитов, выданных крупному бизнесу, 91,4% в 2011 году, к 2012 снижение до 86,6% в 2013 году уже 84,0%, данный факт объясняется необходимостью диверсифицировать кредитный портфель, так как рассредоточивая кредиты по различным группам заемщиков, банк получает возможность уменьшить кредитный риск, компенсировать возможные потери от задержки возврата ссуды одним заёмщиком доходом от других клиентов, своевременно выполняющих свои обязательства. А также, наблюдается увеличение доли кредитов, выданных населению в 2011 году 7,6%, в 2012 увеличение до 11,7%, а в 2013 году 14,0%.

С 2011 по 2013 год наблюдается тенденция к увеличению доли кредитов, выданных малому бизнесу, так в 2011 году доля составила 1,0%, в 2012 году 1,7% и уже в 2013 году увеличилась до 2,0%, незначительный рост доли кредитов, выданных малому бизнесу, обуславливается тем, что основным сегментом кредитования остается крупный бизнес.

Несмотря на увеличение доли кредитов, выданных населению и малому бизнесу, в структуре кредитного портфеля основную долю составляют кредиты, выданные крупным предприятиям.

Таблица 2.3 Темп прироста кредитного портфеля ОАО «АЛЬФА-БАНК», по группам заемщиков, %.

Кредиты выданные. | Год. | |

2011;2012. | 2012;2013. | |

Крупному бизнесу. | 38,25%. | 22,79%. |

Малому бизнесу. | 148,04%. | 48,93%. |

Населению. | 124,62%. | 51,48%. |

Итого чистая ссудная задолженность: | 45,91%. | 26,59%. |

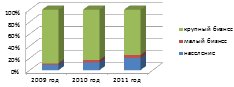

Темп прироста кредитов выданных крупному бизнесу, на протяжении всего анализируемого периода снижается, так в 2012 году темп прироста составил 38,25%, в 2013 году 22,79%.

Данная тенденция наблюдается, прежде всего, в связи с диверсификацией кредитного портфеля, а также освоении новых направлений в бизнесе, благодаря постоянному совершенствованию услуг в сфере банковского кредитования банк осваивает новые направления, например, разработкой новых специализированных продуктов для кредитования крупного бизнеса, таких как беззалоговые кредиты, кредиты без подтверждения целевого использования и другие, ипотечные программы и автокредитование для населения.

Сравнив темп прироста кредитов, выданных ОАО «АЛЬФА-БАНК», в разрезе различных групп заемщиков, можно сделать вывод, что на протяжении всего анализируемого периода темп прироста по кредитам, выданным малому бизнесу сравним с темпами прироста кредитов, выданным населения, что подтверждает активную кредитную политику банка в сфере розничного кредитования и кредитования малого бизнеса.

Сравнив темп прироста кредитов, выданных малому бизнесу с темпами прироста кредитного портфеля, можно сделать вывод, что увеличение кредитных вложений ОАО «АЛЬФА-БАНК», происходит за счет кредитов, выданных предприятиям, относящихся к малому бизнесу.

Положительным фактором для банка стало уменьшение налоговой нагрузки на малые предприятия. Использование разных механизмов снижения налоговой нагрузи на малые предприятия (налоговые льготы, специальные налоговые режимы) позволили малым компаниям легализовать свой бизнес и, в конечном итоге, снизить кредитные риски банка, что привело к росту кредитования малого бизнеса.

Таким образом, можно сделать вывод, что приоритетным направлением кредитной политики ОАО «АЛЬФА-БАНК» остается кредитование крупного бизнеса вместе с тем, банк создает и активно реализует специальные продукты для малого бизнеса и для населения.

Рис. 2.3 — Структура кредитного портфеля ОАО «АЛЬФА-БАНК» по группам заемщиков

Рис. 2.4 — Структура роста кредитного портфеля ОАО «АЛЬФА-БАНК» по группам заемщиков, (%)

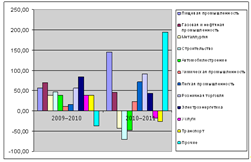

Привлекает внимание и структура кредитного портфеля банка в отраслевом разрезе сведения, о которых представлены в таблице 7.

Таблица 2.4 Структура кредитного портфеля по крупному бизнесу в отраслевом разрезе, тыс. руб.

Отрасли экономики. | Год. | ||

Пищевая промышленность. | 24 349 418,32. | 37 869 622,35. | 93 002 578,10. |

Газовая и нефтяная промышленность. | 27 393 095,61. | 46 285 093,98. | 67 168 528,63. |

Металлургия. | 39 567 804,76. | 54 700 565,61. | 31 000 859,37. |

Строительство. | 48 698 836,63. | 71 531 508,88. | 20 667 239,58. |

Автомобилестроение. | 21 305 741,03. | 29 454 150,71. | 15 500 429,68. |

Химическая промышленность. | 15 218 386,45. | 16 830 943,27. | 20 667 239,58. |

Легкая промышленность. | 18 262 063,74. | 21 038 679,08. | 36 167 669,26. |

Розничная торговля. | 24 349 418,32. | 37 869 622,35. | 72 335 338,52. |

Электроэнергетика. | 27 393 095,61. | 50 492 829,80. | 72 335 338,52. |

Услуги. | 9 131 031,87. | 12 623 207,45. | 10 333 619,79. |

Транспорт. | 15 218 386,45. | 21 038 679,08. | 15 500 429,68. |

Прочие. | 33 480 450,18. | 21 038 679,08. | 62 001 718,73. |

Итого в отраслевом разрезе: | 304 367 728,95. | 420 773 581,64. | 516 680 989,44. |

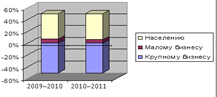

Структуру кредитного портфеля в отраслевом разрезе по крупным клиентам достаточно диверсифицирована, однако можно выделить преобладающие отрасли, а именно: в 2008 году — газовая и нефтяная промышленность, металлургия, строительство, электроэнергетика; в 2009 году — пищевая промышленность, газовая и нефтяная промышленность, строительство, розничная торговля, электроэнергетика; в 2010 году — доминирующие позиции занимает — пищевая промышленность, газовая и нефтяная промышленность, розничная торговля, электроэнергетика.

Таблица 2.5 Структура кредитного портфеля по крупному бизнесу в отраслевом разрезе, %.

Отрасли экономики. | Год. | ||

Пищевая промышленность. | 8,00%. | 9,00%. | 18,00%. |

Газовая и нефтяная промышленность. | 9,00%. | 11,00%. | 13,00%. |

Металлургия. | 13,00%. | 13,00%. | 6,00%. |

Строительство. | 16,00%. | 17,00%. | 4,00%. |

Автомобилестроение. | 7,00%. | 7,00%. | 3,00%. |

Химическая промышленность. | 5,00%. | 4,00%. | 4,00%. |

Легкая промышленность. | 6,00%. | 5,00%. | 7,00%. |

Розничная торговля. | 8,00%. | 9,00%. | 14,00%. |

Электроэнергетика. | 9,00%. | 12,00%. | 14,00%. |

Услуги. | 3,00%. | 3,00%. | 2,00%. |

Транспорт. | 5,00%. | 5,00%. | 3,00%. |

Прочие. | 11,00%. | 5,00%. | 12,00%. |

Итого в отраслевом разрезе: | 100,00%. | 100,00%. | 100,00%. |

Банк активно работает с предприятиями газовой и нефтяной промышленности (9%), металлургии (13%), строительства (16%), и другими отраслями экономики. На протяжении анализируемого периода, наблюдается увеличение диверсификации кредитно портфеля в отраслевом разрезе, что связано с появлением в 2009 году заемщиков, занятым в газовой и нефтяной промышленности (11%), строительстве (17%), металлургии (13%) и электроэнергетики (12%). Учитывая последствия экономического кризиса следующие отрасли стали занимать значительно меньшую долю в кредитном портфеле, а именно: металлургия (6%), строительство (4%), автомобилестроение (3%), однако, такие отрасли как пищевая промышленность (18%), газовая и нефтяная промышленность (13%), электроэнергетика (14%) увеличила долю присутствия в кредитном портфеле.

Таким образом, можно сделать вывод, что в отраслевом разрезе кредитного портфеля банка по крупному бизнесу за анализируемый период произошли значительные изменения структуры, связанные с влиянием мирового экономического кризиса на все отрасли экономики.

Положительной тенденцией является диверсификация кредитных вложений банка в отраслевом разрезе.

Таблица 2.6 Темп прироста кредитного портфеля по крупному бизнесу в отраслевом разрезе, %.

Отрасли экономики. | Год. | |

2011;2012. | 2012;2013. | |

Пищевая промышленность. | 55,53. | 145,59. |

Газовая и нефтяная промышленность. | 68,97. | 45,12. |

Металлургия. | 38,25. | — 43,33. |

Строительство. | 46,89. | — 71,11. |

Автомобилестроение. | 38,25. | — 47,37. |

Химическая промышленность. | 10,60. | 22,79. |

Легкая промышленность. | 15,20. | 71,91. |

Розничная торговля. | 55,53. | 91,01. |

Электроэнергетика. | 84,33. | 43,26. |

Услуги. | 38,25. | — 18,14. |

Транспорт. | 38,25. | — 26,32. |

Прочие. | — 37,16. | 194,70. |

Итого в отраслевом разрезе: | 38,25. | 22,79. |

Проанализировав темп прироста кредитов, в отраслевом разрезе, можно сделать вывод, что на протяжении анализируемого периода наблюдается прирост кредитных вложений по одним отраслям экономики и значительный спад по другим, причем в 2009 году наблюдается значительный прирост кредитов, выданных предприятиям в пищевой промышленности, газовой и нефтяной промышленности, розничной торговли, электроэнергетики.

Наибольший темп прироста ссудной задолженности наблюдается у предприятий задействованным в пищевой промышленности, розничной торговли, легкой промышленности, так в 2013 году темп прироста составил 145,59%, 91,01%, 71,91% соответственно. Несмотря на значительные темпы прироста кредитов, выданных предприятиям, задействованным в пищевой промышленности, розничной торговли, легкой промышленности, основной категорией заемщиков, являются предприятия, задействованные в пищевой промышленности, газовой и нефтяной промышленности, электроэнергетики, металлургии и строительстве. А также, структура кредитного портфеля в отраслевом разрезе значительно видоизменилась под влиянием финансового кризиса, следует отметить, что такие отрасли как металлургия, строительство, автомобилестроение, услуги и транспорт, значительно снизили долю присутствия в кредитном портфеле. В 2011 году спад производства сказался на кредитовании данных отраслей, так прирост доли кредитов в металлургии составил — 43,33%, в строительстве — 71,11%, в автомобилестроении — 47,37%, в отрасли услуг — 18,14%, по транспорту -26,32%. Таким образом, можно сделать вывод, что наиболее охотно банк кредитует бизнес, занимающийся более защищенной государством отраслях. Газовая и нефтяная промышленность, пищевая промышленность, электроэнергетика продолжают оставаться надежным сектором нашей экономики.

Рис. 2.5 — Структура кредитного портфеля по крупному бизнесу в отраслевом разрезе, тыс. руб.

Рис. 2.6 — Темп прироста кредитов, выданных крупному бизнесу в отраслевом разрезе

При проведении анализа кредитных вложений банка изучаются цели, объем, срок и направления использования средств. В первую очередь определяется общая сумма кредитов, которая конкретизируется по видам ссуд и по направлениям их предоставл…

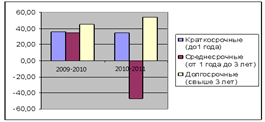

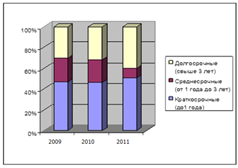

По данным таблицы можно отметить, что ОАО «АЛЬФА-БАНК», по срокам кредитования, динамично развивает краткосрочное и долгосрочное кредитование, тогда как по среднесрочному кредитованию наблюдается тенденция по снижению 22,47%, 21,92% и 9,42% в 2011, 2012 и 2013 годах соответственно. Данное снижение, особенно в 2013 году, объясняется нестабильной экономической ситуацией в стране и в мире, а также желанием банка увеличить оборачиваемость средств, таким образом объясняется рост доли краткосрочного кредитования, также наблюдается рост долгосрочного кредитования в 2011, 2012 годах банк активно принимал участие в девелоперских проектах, а также в проектном финансировании, но в связи с мировым экономическим кризисом строительство многих проектов приостановили, а также участились случаи технических дефолтов в корпоративном секторе, тем самым возврат денежных средств оказался под большим вопроса, поэтому банк вынужден либо рефинансировать кредит на более длительный срок, либо реализовывать заложенное имущество и закрывать кредит таким образом.

Можно сделать вывод, что в основном кредиты предоставляется на срок до 1 года, а также на срок от 3 лет, т. е. являются краткосрочными, либо долгосрочными.

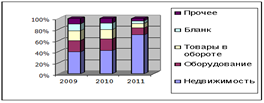

Основным показателем качества кредитов, является их обеспеченность. В настоящее время ОАО «АЛЬФА-БАНК» принимает следующие виды обеспечения по кредитам: недвижимость, товары в обороте, транспортные средства, оборудования и т. д.

Рассмотрим и проанализируем кредиты, выданные предприятиям крупного бизнеса в зависимости от вида обеспечения, данные о которых представлены в таблице 13.

Таблица 2.10 Кредиты, выданные крупному бизнесу ОАО «АЛЬФА-БАНК», зависимости от вида обеспечения, тыс. руб.

Вид обеспечения. | Год. | ||

Недвижимость. | 121 747 091,58. | 176 724 904,29. | 361 676 692,61. |

Оборудование. | 60 873 545,79. | 88 362 452,14. | 67 168 528,63. |

Товары в обороте. | 54 786 191,21. | 71 531 508,88. | 41 334 479,16. |

Бланк. | 36 524 127,47. | 50 492 829,80. | 25 834 049,47. |

Прочее. | 30 436 772,90. | 33 661 886,53. | 20 667 239,58. |

Итого: | 304 367 728,95. | 420 773 581,64. | 516 680 989,44. |

Основными и наиболее популярными видами обеспечения по кредитам, выданным крупному бизнесу, являются недвижимость, оборудование и товары в обороте.

Таблица 2.11 Структура кредитов, выданных крупному бизнесу, в зависимости от вида обеспечения, %.

Вид обеспечения. | Год. | ||

Недвижимость. | 40,00%. | 42,00%. | 70,00%. |

Оборудование. | 20,00%. | 21,00%. | 13,00%. |

Товары в обороте. | 18,00%. | 17,00%. | 8,00%. |

Бланк. | 12,00%. | 12,00%. | 5,00%. |

Прочее. | 10,00%. | 8,00%. | 4,00%. |

Итого: | 100,00%. | 100,00%. |  100,00%. |

В 2011 году основной удельный вес, в структуре кредитного портфеля, занимали кредиты под залог недвижимости, что объясняется отраслевой принадлежностью предприятий относящихся к крупному бизнесу, так как в основном крупные предприятия заняты в производстве замкнутого цикла, а именно: от переработки сырья до производства конечного продукта на реализацию.

В 2012 году данная ситуация сохраняется, в кредитном портфеле преобладание кредитов, выданных под залог недвижимости, так их доля составляет около 40% общего объема кредитных вложений.

В 2013 году доля их увеличилась и составила 70%, также наблюдается и изменение в структуре обеспечения кредитного портфеля следующим образом: в 2011 году доля кредитов, выданных под залог оборудования, составляла 20%, под залог товаров в обороте — 18%, без обеспечения (бланковые кредиты) — 12%, прочее обеспечение — 10%, в 2012 году соотношение долей практически не изменилось, но в 2013 году, наблюдается резкое изменение долей в структуре кредитного портфеля, а именно: доля недвижимости составила 70% всего кредитного портфеля, таким образом прирост составил 104,66% по отношению к предыдущему году, доля кредитов, выданных под залог оборудования, составила 13%, прирост составил -23,99%, доля кредитов, выданных под залог товаров в обороте, составила 8%, прирост данного показателя составил — 42,22%, доля кредитов, выданных без обеспечения, составила 5%, прирост по данному показателю составил — 48,84% и доля кредитов, выданных под прочее обеспечение, составила 4%, прирост составил — 38,60%.

Таким образом, можно сделать вывод, что увеличение доли кредитов, выданных под залог недвижимости, является положительной тенденцией для банка. Учитывая, что задача банка в 2013 году состоит в удержании доходности и качества кредитного портфеля, то кредитные продукты выдавались преимущественно под залог недвижимости. Для предприятий выгода в получении кредитов под залог недвижимости заключается в том, что банк по таким кредитам может увеличить лимит кредитования, а также уменьшить процентные ставки данным заемщикам.

Таблица 2.12 Темп прироста кредитов, выданных крупному бизнесу, в зависимости от вида обеспечения, %.

Вид обеспечения. | Год. | |

2011;2012. | 2012;2013. | |

Недвижимость. | 45,16. | 104,66. |

Оборудование. | 45,16. | — 23,99. |

Товары в обороте. | 30,56. | — 42,22. |

Бланк. | 38,25. | — 48,84. |

Прочее. | 10,60. | — 38,60. |

Итого: | 38,25. | 22,79. |

Если рассматривать темп прироста кредитов, выданных крупному бизнесу в зависимости от вида обеспечения, то можно заметить, что на протяжении анализируемого периода наибольшие темпы прироста наблюдаются по кредитам, выданным под залог недвижимости. В 2012 году темп прироста составил 45,16%, в 2013 104,66%. Данная тенденция является положительной для банка, так как кредиты становятся наиболее надежными и качественными с точки зрения. их обеспеченности, а следовательно сокращаются кредитные риски банка, что ведет к уменьшению величины резерва на возможные потери по ссудам. Несмотря на уменьшение кредитов, выданных под залог товаров в обороте и кредитов без обеспечения в 2013 году на — 42,22% и 48,84%, данное изменение является вынужденным, так как вероятность возврата денежных средств, выданных под залог товаров в обороте либо без обеспечения значительно ниже, чем вероятность возврата кредитов, выданных под залог недвижимости.

Рисунок 7 — Структура кредитов, выданных крупному бизнесу, в зависимости от вида обеспечения.

Таким образом, можно сделать вывод, что основными видами обеспечения кредитов, выданных крупному бизнесу, на протяжении всего анализируемого периода, являются недвижимость и оборудование.

Оценку залога банк предпочитает проводить своими силами. Обеспечение должно покрывать сумму кредита и проценты за весь срок кредитования. При этом обычно банк исходит из ликвидности залога и принимает в расчет не более 70% его оценочной стоимости, однако в связи с экономическим кризисом и невозвратом кредитов значение данного коэффициента снизилось до 50%. Кроме того, обычно банк требует застраховать залоговое имущество в страховой компании. Это связано, в том числе с тем, что в соответствии с современным залоговым законодательством в случае банкротства предприятия банкиры не исключают ситуации, когда причитающиеся по закону банку активы не удастся взыскать с бизнесменов.