Анализ программы автокредитования в доп.

офисе 4342/087 ОАО «Сбербанк России»

В сфере кредитования физических лиц наиболее перспективными представляется, выдача потребительских кредитов под покупку дорогостоящего ликвидного имущества — новых автомобилей, по которым дополнительные затраты как времени, так и денежных средств невелики относительно суммы выдаваемого кредита, а спрос стабилен. Срок кредитования не позволит имуществу сильно упасть в цене в процессе эксплуатации… Читать ещё >

Анализ программы автокредитования в доп. офисе 4342/087 ОАО «Сбербанк России» (реферат, курсовая, диплом, контрольная)

ОАО «Сбербанк России» — крупнейший банк в России и СНГ с самой широкой сетью подразделений, предоставляющий весь спектр инвестиционно-банковских услуг. 60,25% его акций находится под контролем ЦБ. Около половины российского рынка частных вкладов, а также каждый третий корпоративный и розничный кредит в РФ приходятся на Сбербанк.

По новым условиям базовой программы «Автокредит классический» — на покупку новых или подержанных автомобилей иностранного или российского производства для решения о выдаче автокредита в Сбербанке при первоначальном взносе от 40% достаточно предъявить паспорт и водительское удостоверение (либо другой второй документ, подтверждающий личность, на выбор: удостоверение личности военнослужащего; удостоверение личности сотрудника федеральных органов власти; военный билет; загранпаспорт; страховое свидетельство обязательного пенсионного страхования).

" Автокредит классический" Сбербанка России на приобретение нового или подержанного автомобиля иностранного или российского производства:

- · Возможность получения кредита без подтверждения доходов и трудовой занятости, при условии внесения первоначального взноса в размере 30% стоимости автомобиля с дополнительным оборудованием.

- · Отсутствие комиссий по кредиту.

- · Быстрое принятие решения о предоставлении кредита:

- · в течение 2 часов — для клиентов, получающих заработную плату на счет, открытый в Банке;

- · в иных случаях — в течение 1 — 2-х рабочих дней (при необходимости проверки автосалона — продавца указанный срок может быть увеличен на 2 рабочих дня).

- · Возможность выбора автомобиля в течение 180 календарных дней с даты принятия банком положительного решения о предоставлении кредита.

- · Возможность привлечения супруги (а) в качестве созаемщика и учета совокупного дохода обоих супругов.

- · Возможность получения кредитной карты на выбор: неперсонализированной карты моментальной выдачи Visa Credit Momentum / MasterCard Credit Momentum с лимитом до 150 000 рублей или персонализированной кредитной карты с лимитом до 200 000 рублей. Кредитная карта может быть выдана после одобрения и получения автокредита.

- · Возраст транспортных средств на момент заключения кредитного договора: не более 5 лет — для транспортных средств отечественных и китайских марок; не более 10 лет — для транспортных средств иных марок.

Таблица 5 Условия кредитования

Валюта кредита. | Рубли РФ. | Доллары США. | Евро. |

Минимальная сумма кредита. | 45 000. | 1 400. | 1 000. |

Минимальная сумма кредита. | 100% стоимости приобретаемого автомобиля, из которых на оплату автомобиля может быть направлено не более 85% его стоимости. Оставшаяся часть кредита может быть предоставлена на оплату страхования автомобиля. При этом максимальная сумма кредита не превышает: | ||

5 000 000. | 150 000. | 120 000. | |

Срок кредита. | От 3 месяцев до 5 лет. | ||

Комиссия за выдачу кредита. | Отсутствует. | ||

Обеспечение по кредиту. | Залог приобретаемого автомобиля. | ||

Страхование. | Обязательное страхование от рисков утраты, угона и ущерба в пользу банка в течение всего срока действия кредитного договора. Стоимость страхования может быть включена в сумму получаемого кредита. |

При наличии временной регистрации кредит может быть предоставлен на срок, не превышающий срок действия временной регистрации заемщика/созаемщика (не касается физических лиц-работников предприятий, являющихся участниками «зарплатного» проекта, работников предприятий, прошедших аккредитацию, и физических лиц, получающих пенсию на счета, открытые в Банке).

Таблица 6 Процентные ставки

Срок / Валюта. | На покупку нового/подержанного автомобиля. | ||

до 1 года (включительно). | от 1 года до 3-х лет (включительно). | от 3-х до 5-ти лет. | |

Кредиты в рублях. | 15,50%. | 16,50%. | 17,00%. |

Кредиты в долларах США и Евро. | 12,50%. | 13,50%. | 14,00%. |

По продукту «Автокредит классический» для клиентов — физических лиц, получающих заработную плату/пенсию на счет карты/вклада, открытого в ОАО «Сбербанк России», указанные ставки уменьшаются на 1,0%.

Таблица 7 Требования к заемщикам

Гражданство. | РФ. |

Возраст на момент предоставления кредита. | От 21 года. |

Возраст на момент возврата кредита по договору. | До 75 лет. |

Стаж работы. | Не менее 6 месяцев на текущем месте работы и не менее 1 года общего стажа за последние 5 лет. |

При предоставлении кредита без подтверждения финансового состояния и трудовой занятости возраст на момент возврата кредита ограничивается 65 годами.

Для клиентов, получающих заработную плату/работающих клиентов, получающих пенсию на счет, открытый в Сбербанке России, стаж на текущем месте работы должен составлять не менее 3 месяцев.

На клиентов, получающих заработную плату/пенсию на счет, открытый в Сбербанке России, требование о наличии суммарного трудового стажа не менее 1 года за 5 лет не распространяется. Для работающих клиентов, получающих пенсию на счет, открытый в Сбербанке России, общий трудовой стаж за последние 5 лет должен составлять не менее 6 месяцев.

Таблица 8 Требуемые документы для рассмотрения кредитной заявки

При подтверждении доходов и трудовой занятости. | Без подтверждения доходов и трудовой занятости (при первоначальном взносе не менее 30% стоимости автомобиля с дополнительным оборудованием). |

Заявление-анкета заемщика/созаемщика. | Заявление-анкета заемщика. |

паспорт заемщика/созаемщика с отметкой о регистрации. | паспорт заемщика с отметкой о регистрации. |

документ, подтверждающий регистрацию по месту пребывания (при наличии временной регистрации); | второй документ, подтверждающий личность, на выбор: |

документы, подтверждающие финансовое состояние и трудовую занятость заемщика/созаемщика. | водительское удостоверение. |

удостоверение личности военнослужащего. | |

удостоверение личности сотрудника федеральных органов власти. | |

военный билет. | |

загранпаспорт. | |

страховое свидетельство обязательного пенсионного страхования. |

Клиенты, не имеющие в банке на момент подачи Заявления-анкеты на получение кредита действующей зарплатной карты/вклада, на которые перечислялась заработная плата в течение последних 6 месяцев, обязаны подтвердить свое финансовое состояние и трудовую занятость.

Таблица 9 Документы для заключения кредитного договора

Договор купли-продажи приобретаемого транспортного средства. |

платежный документ автосалона на оплату приобретаемого транспортного средства. |

копия паспорта транспортного средства. |

страховой полис/договор страхования от рисков утраты, угона и ущерба. |

документ, подтверждающий оплату заемщиком/созаемщиком первоначального взноса. |

документ, подтверждающий оплату страховой премии (кроме случаев ее включения в сумму кредита). |

счет на оплату страховой премии (при включении страховой премии в сумму кредита). |

Таблица 10 Получение и обслуживание кредита

Кредит предоставляется в отделениях ОАО «Сбербанк России» гражданам Российской Федерации по месту регистрации. | |

Срок рассмотрения кредитной заявки. | для клиентов, получающих заработную плату на счет, открытый в ОАО «Сбербанк России» , — в течение 2 часов 2 с момента предоставления в Банк полного пакета документов. |

для клиентов, получающих кредит без подтверждения доходов и трудовой занятости — в течение 1 рабочего дня. | |

для остальных клиентов — в течение 2 рабочих дней со дня предоставления в Банк полного пакета документов. | |

При необходимости проверки автосалона-продавца транспортного средства указанный срок может быть увеличен на 2 рабочих дня. | |

Порядок предоставления кредита. | Кредит предоставляется единовременным перечислением суммы кредита на счет вклада, позволяющего совершать приходно-расходные операции (например, «Универсальный Сбербанка России»), с последующим перечислением кредитных средств на счет автосалона и страховой компании (если применимо). |

Порядок погашения кредита. | Аннуитетными (равными) платежами. |

Порядок досрочного погашения. | Осуществляется в платежные даты, установленные графиком платежей, без комиссий и ограничения минимальной части досрочно возвращаемого кредита. |

Несвоевременное погашение кредита. | 0,5 процента от суммы просроченного платежа за каждый день просрочки с даты, следующей за датой наступления исполнения обязательства, установленной кредитным договором, по дату погашения просроченной задолженности (включительно). |

Клиентам-работникам компаний, аккредитованных ОАО «Сбербанк России», кредиты предоставляются в т. ч. по месту аккредитации предприятия-работодателя в пределах территории обслуживания отделения (ий) территориального банка, аккредитовавшего (их) предприятие-работодателя. При предоставлении кредита без подтверждения доходов и трудовой занятости кредит предоставляется только по месту постоянной регистрации.

Срок рассмотрения заявления на предоставление кредита может быть увеличен по усмотрению банка.

Рассмотрим действующую программу автокредитования Сбербанка России «Автокредит классический» на конкретном примере:

Банк предоставляет кредиты на покупку новых и подержанных автомобилей в рублях, долларах и евро. Сумма кредита — от 45 тыс. рублей, 1 400 долларов, 1 000 евро до 5 млн рублей, 150 тыс. долларов, 120 тыс. евро. Срок кредитования — до 5 лет. Процентная ставка в зависимости от типа ТС и срока кредита в рублях составляет 14,5—16,5%, в валюте — 10,5—12,5%.

Рассмотрим приблизительный график выплат, который можно рассчитать на сайте Сбербанка:

Таблица 11

Сумма кредита: | 400 000,00 руб. | Ставка: | 16%. |

Срок: | 60 мес. | Сумма переплаты: | 183 633,37 руб. |

Дата начала выплат: | 07.2012. | Макс. ежемесячный платеж. | 9 727,22 руб. |

Дата окончания выплат: | 06.2017. |

Страховка является обязательным условием выдачи автокредита. Средняя ставка страхования 15% (страховая компания Цюрих 10,33%). Стоимость автомобиля 492 000 руб., следовательно, стоимость КАСКО? 51 000.

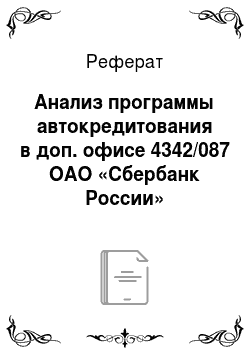

Теперь рассчитаем размер периодических (ежемесячных) выплат с помощью формулы аннуитетного платежа и узнаем более точную ежемесячную сумму, которую нужно платить, чтобы погасить кредит:

A = K · S

А — ежемесячный аннуитетный платёж, К — коэффициент аннуитета,.

S — сумма кредита.

Коэффициент аннуитета рассчитывается по следующей формуле:

i — месячная процентная ставка по кредиту (= годовая ставка / 12),.

n — количество периодов, в течение которых выплачивается кредит.

Первоначальные взносы снижаются, а сроки увеличиваются, однако на сегодняшний день банки предпочитают использовать другие, неценовые возможности для привлечения новых заемщиков: удлинение сроков кредитования и снижение размера первоначального взноса по кредиту на новые автомобили. Продление срока предоставления кредита продиктовано потребностями заемщиков, предпочитающих брать банковские кредиты на более длительный срок, уменьшив тем самым размер ежемесячных выплат. В свою очередь, при привлечении банками «длинных» ресурсов, этот показатель может увеличиться до 8 лет.

Еще одним привлекательным моментом для заемщиков может стать отсутствие в условиях по автокредиту моратория на досрочное его погашение. Сейчас банки постепенно снижают срок моратория (с 6 месяцев до трех) или совсем отказываются от него.

Для выдачи кредитов на покупку автомобиля подавляющее большинство банков требует обязательного страхования покупаемого автомобиля по полисам КАСКО и автогражданской ответственности. Некоторые банки указывают также перечень страховых компаний или называют одну компанию, в которой заемщик должен застраховать свой автомобиль.

В Конфедерации обществ потребителей полагают, что надо ввести запрет на навязывание конкретных поставщиков дополнительных услуг (страхование). Сами банкиры считают, что сотрудничество с одним или несколькими надежными партнерами-страховщиками защищает не только их интересы, но и интересы заемщиков. Если у банка на протяжении длительного времени есть один надежный партнер в области страхования, работа с которым взаимовыгодна и устраивает большинство заемщиков, то для банка не имеет смысла привлекать к сотрудничеству новые страховые компании, условия которых мало отличаются друг от друга. Если же ставится цель привлечь новых клиентов, то некоторые банки идут на сотрудничество со страховыми компаниями, предлагающими демпинговые тарифы. Очевидно, что надежность таких компаний весьма сомнительна. Тем самым банк подвергает своего клиента излишнему риску.

Можно полагать, что банки не уберут из условий автокредитования требование о том, чтобы заемщик страховался в определенной страховой компании. Единственное, что может утешить потенциального автовладельца: большинство банков отказалось от условия обязательного страхования жизни и трудоспособности заемщика, что позволяет сократить расходы по кредиту.

В сфере кредитования физических лиц наиболее перспективными представляется, выдача потребительских кредитов под покупку дорогостоящего ликвидного имущества — новых автомобилей, по которым дополнительные затраты как времени, так и денежных средств невелики относительно суммы выдаваемого кредита, а спрос стабилен. Срок кредитования не позволит имуществу сильно упасть в цене в процессе эксплуатации, а возможность пользоваться приобретаемой вещью в период кредитования позволяет клиенту застраховаться на случай повышения цен на эту продукцию. Данное направление уже начало развиваться, заключаются договора с фирмами, торгующими соответствующими видами товаров и при соответствующей рекламной кампании сулит неплохие перспективы.

Изобретение кредита является гениальным открытием человечества. Благодаря кредиту сократилось время на удовлетворение хозяйственных и личных потребностей. Граждане, воспользовавшись кредитом, получают возможность направить полученные дополнительные ресурсы для расширения своего дела либо приблизить достижение своих потребительских целей, скорее получить в свое распоряжение вещи, предметы, ценности, которыми, не будь кредита, они могли бы владеть лишь в будущем.

Еще одной проблемой, с которой сталкиваются банки, является несовершенство законодательства, затрудняющего взыскание долга с недобросовестных заемщиков.

Для решения данной проблемы банки совершенствуют методы оценки заемщиков, внедряя разнообразные скоринговые системы, формируя «профиль надежного заемщика», отдавая предпочтение клиентам, состоящим в браке и имеющим стабильный доход.