Анализ расчётно-кассовых операций банка

Рисунок 4 — Динамика доходов по услугам и комиссии (постатейно) за 2011;2013 гг., млн. тенге Следующее направление, которое по замыслу Правительства РК должно быть переориентировано на НБ РК и государство в целом (после обслуживания счетов пенсионеров в ЕНПФ) — обслуживание платёжных карточек. А значит в БВУ РК не останется высокодоходных комиссионных операций. Анализ расчётно-кассовых операций… Читать ещё >

Анализ расчётно-кассовых операций банка (реферат, курсовая, диплом, контрольная)

Анализ расчётно-кассовых операций банка начнём с изучения динамики доходов и расходов банка по услугам и комиссии, так как расчётно-кассовые операции относятся к комиссионным операциям банка — для их исполнения не нужны дополнительные ресурсы в виде привлечения свободных денежных средств.

Объем прибыли банка существенным образом зависит от величины и соотношения различных видов процентных расходов, чем меньше величина процентных расходов, тем больше прибыль банка.

Расходы банка по оказанию клиентам услуг не кредитного характера связаны в основном с расходами по оплате услуг: банков-корреспондентов, НБ РК, бирж, юридических фирм, процессинговых и клиринговых центров и др. Оплата такого рода услуг производится обычно в виде комиссии от суммы совершаемой операции. В связи с этим данная группа расходов классифицируется как комиссионные. Комиссионные расходы составляют небольшой удельный вес в общей сумме расходов банка.

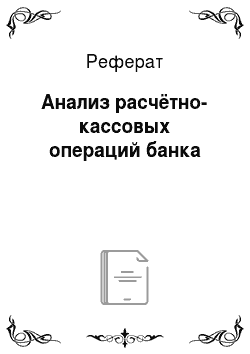

На рисунке 3 показана динамика доходов и расходов АО «Kaspi bank» по услугам и комиссии за 2011;2013 гг.

Рисунок 3 — Динамика доходов и расходов банка по услугам и комиссии за 2011;2013 гг., тыс. тенге За 3 года доходы по услугам и комиссии выросли на 53 258 810 тыс. тенге или на 22%, темпами опережающими темпами росли доходы по услугам и комиссии в 4,4 раза за анализируемый период. Расходы выросли с 2012 года по 2013 год на 117 379 тыс. тенге. Если в 2012 году доходы по услугам и комиссии превышали одноимённые расходы в 57 раз, то в 2013 году уже в 87 раз, это говорит о том, что банк поднял эффективность комиссионных операций.

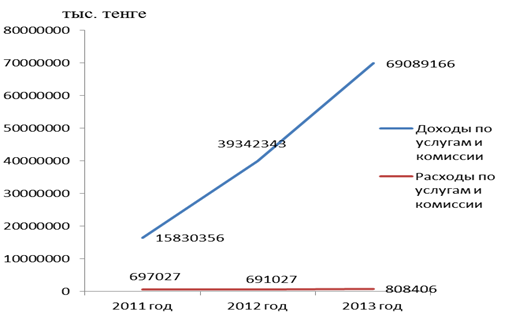

Проанализируем динамику доходов по услугам и комиссии (постатейно) за 2011;2013 годы рисунок 4.

Наибольший удельный вес в доходах банка по услугам и комиссии занимают операции с карточками клиентов, увеличивая свое абсолютное значение в период 2012;2013 годах с 36 461 993 тыс. тенге до 53 641 595 тыс. тенге, а также кассовые операции с долей 11%.

Мы видим рост за 3 года по всем статьям, кроме проведения документарных операций, где зафиксировано снижение на 43 821 тыс. тенге.

За 2011;2013 гг. увеличение доходов по услугам и комиссии произошло по следующим статьям:

- 1) операции с карточками клиентов на 17 179 602 тыс. тенге;

- 2) кассовые операции на 6 588 777 тыс. тенге;

- 3) переводные операции на 1 540 688 тыс. тенге;

- 4) доход от открытия и ведения счетов клиентов на 2 548 637 тыс. тенге;

- 5) прочее на 1 970 082 тыс. тенге;

Рисунок 4 — Динамика доходов по услугам и комиссии (постатейно) за 2011;2013 гг., млн. тенге Следующее направление, которое по замыслу Правительства РК должно быть переориентировано на НБ РК и государство в целом (после обслуживания счетов пенсионеров в ЕНПФ) — обслуживание платёжных карточек. А значит в БВУ РК не останется высокодоходных комиссионных операций.

Проанализируем динамику расходов банка по услугам и комиссии (постатейно) за 2011;2013 гг. (рисунок 5).

За анализируемый период наибольший удельный вес в расходах по услугам и комиссии занимает операции с карточками клиентов, увеличив свой вес с 10% до 60%.

Снижение зафиксировано лишь по статьям: расходы на организацию рабочих мест по экспресс-кредитам на 154 682 тыс. тенге и операции с ценными бумагами на 16 779 тыс. тенге. Причина — увеличение уровня доходности по этим статьям, а также рост качества по данным статьям.

Рисунок 5 — Динамика расходов по услугам и комиссии (постатейно) за 2011;2013 гг., тыс. тенге Обратимся к анализу динамики и структуры денежных средств и их эквивалентов в банке за 2011;2013 гг. (таблицы 5, 6). В 2012 году денежные средства и их эквиваленты в банке выросли на 42 152 336 тыс. тенге или в 1,49 раза, тогда как в 2013 году произошло увеличение темпов роста, в связи с большим абсолютным приростом в размере 65 284 077 тыс. тенге или в 1,51 раза.

Таблица 5 — Денежные средства и их эквиваленты в АО «Kaspi bank» за 2011;2013 годы тыс. тенге.

Наименование. | 2011 год. | 2012 год. | 2013 год. | Абсолютное отклонение. | Темп роста, %. | ||

2012;2011. | 2013;2012. | 2012;2011. | 2013;2012. | ||||

Наличность в кассе. | — 802 570. | 202,8. | 97,1. | ||||

Текущие банковские счета. | 153,0. | 215,7. | |||||

Краткосрочные депозиты в других банках. | — 18 391 021. | 108,0. | |||||

Соглашение обратного РЕПО. | — 3 000 220. | 0,0. | ; | ||||

средства в НБРК. | — 1 613 513. | — 7 406 392. | 82,1. | ||||

Депозиты и размещение овернайт в других банках. | — 872 392. | 64,5. | 976,9. | ||||

Срочные депозиты банков и других фин. учр. | — 205. | — 25 013 126. | 237,3. | 0,0. | |||

Кредиты банков и международных фин. учр. | — 2 162 011. | — 3 373 021. | 60,9. | 0,0. | |||

Корреспондентские счета других банков. | — 5. | 0,0. | ; | ||||

Соглашение РЕПО. | — 2 720 506. | 429,6. | 74,4. | ||||

Итого. | 149,1. | 151,0. |

В 2013 году сокращение денежных средств и их эквивалентов в банке зафиксировано по 5 статьям:

- 1) наличность в кассе на 802 570 млн. тенге или на 3%;

- 2) краткосрочные депозиты в других банках на 18 391 021 тыс. тенге;

- 3) средства в НБРК на 7 406 392 тыс. тенге;

- 4) срочные депозиты банков и других финансовых учреждений на 25 013 126 тыс. тенге;

- 5) кредиты банков и международных фин. учр. на 3 373 021 тыс. тенге;

- 6) соглашения РЕПО на 2 720 506 тыс. тенге.

Причина — сокращение деловой активности бизнеса в условиях посткризисного развития, высокая конкуренция с дочерними структурами иностранных банков, особенно стран Таможенного союза.

В 2012 году сокращение денежных средств и их эквивалентов в банке зафиксировано по 2 статьям:

- 1) соглашение обратного РЕПО на 3 000 220 тыс. тенге;

- 2) средства в НБРК на 1 613 513 тыс. тенге;

- 3) депозиты и размещение овернайт в других банках на 872 392 тыс. тенге;

- 4) кредиты банков и международных финансовые учреждения на 2 162 011 тыс. тенге.

Таким образом, за 3 года банк сократил избыточную валютную ликвидность, негативно влияющую на рентабельность деятельности, а также произвел увеличение клиентской базы в агрессивной конкурентной борьбе.

В таблице 6 рассмотрена структура денежных средств и их эквивалентов в банке за 2011;2013 гг.

В 2013 году максимальный удельный вес в денежных средствах и их эквивалентах в банке занимают текущие банковские счета 37,75% (данная статья за 3 года увеличила свой вес на 11,99%), корреспондентские счета других банков 36,18% (данная статья увеличила свой вес за 3 года на 36,18%).

Серьёзное снижение удельного веса претерпели статьи:

- 1) наличность в кассе с 15,97% до 13,97%;

- 2) срочные депозиты банков и других финансовых учреждений с 19,54% до 0,00%.

Прагматичный подход к эффективности операций сократили срочные депозиты банков и других финансовых учреждений.

Кредиты банков и международные финансовые организации потерпели, самые высокие потери за период 2011;2013 года и составили сокращение с 6,44% до 0,00%.

Таблица 6 — Структура денежных средств и их эквивалентов в банке за 2011;2013 гг. (в процентах).

Наименование. | 2011 год. | 2012 год. | 2013 год. | Отклонение. | |

2012;2011. | 2013;2012. | ||||

Наличность в кассе. | 15,97%. | 21,73%. | 13,97%. | 5,76%. | — 7,75%. |

Текущие банковские счета. | 25,76%. | 26,43%. | 37,75%. | 0,67%. | 11,32%. |

Краткосрочные депозиты в других банках. | 19,82%. | 14,36%. | 0,00%. | — 5,46%. | — 14,36%. |

Соглашение обратного РЕПО. | 3,49%. | 0,00%. | 0,00%. | — 3,49%. | 0,00%. |

средства в НБРК. | 10,50%. | 5,78%. | 0,00%. | — 4,72%. | — 5,78%. |

Депозиты и размещение овернайт в других банках. | 2,86%. | 1,24%. | 8,01%. | — 1,62%. | 6,77%. |

Срочные депозиты банков и других фин. учр. | 12,27%. | 19,54%. | 0,00%. | 7,26%. | — 19,54%. |

Кредиты банков и международных фин. учр. | 6,44%. | 2,63%. | 0,00%. | — 3,81%. | — 2,63%. |

Корреспондентские счета других банков. | 0,00%. | 0,00%. | 36,18%. | 0,00%. | 36,18%. |

Соглашение РЕПО. | 2,88%. | 8,29%. | 4,08%. | 5,41%. | — 4,21%. |

Итого. | 100,00%. | 100,00%. | 100,00%. | 0%. | 0%. |

Источниками для осуществления расчётно-кассовых операций в банке являются срочные вклады и текущие счета клиентов.