Организация оплаты труда работников предприятия и пути ее совершенствования

Сложившаяся за долгие годы система управления экономикой привела к возникновению феномена экономического отчуждения трудящихся от средств производства. Выражается это в том, что в условиях общественной собственности важнейшие функции хозяйственного руководства выполняли не сами производители материальных благ, а государство в лице его различных органов, которые отстраняли конкретного человека… Читать ещё >

Организация оплаты труда работников предприятия и пути ее совершенствования (реферат, курсовая, диплом, контрольная)

Частное учреждение образования

«МИНСКИЙ ИНСТИТУТ УПРАВЛЕНИЯ»

Факультет экономики Кафедра экономики и управления производством ДИПЛОМНАЯ РАБОТА на тему Организация оплаты труда работников предприятия и пути ее совершенствования Студентка Крезо Анастасия Сергеевна Группа 80 008-тз Руководитель ст.преп. каф. ЭиУП МИУ магистр экономических наук Мартышевская Елена Александровна Минск — 2013 г.

РЕФЕРАТ Ключевые слова: заработная плата, премия, надбавки, доплаты, бюджет прожиточного минимума, минимальная заработная плата, тарифная ставка первого разряда, производительность труда.

Объект исследования — Полоцкие электрические сети — филиал РУП «Витебскэнерго», занимающиеся передачей электроэнергии, обеспечением надежной и бесперебойной работы электрооборудования, установок, сооружений и передаточных устройств.

Предмет исследования — организация оплаты труда и эффективность производственно-хозяйственной деятельности на заданном объекте исследования.

Цель работы — на основе современных научных подходов изучить направления совершенствования оплаты труда работников на примере Полоцкие электрические сети.

Методы исследования: общенаучные методы познания, сравнительный анализ, экономико-математические методы, графико-аналитические построения.

Результаты исследования и разработки: раскрыта сущность и значение оплаты труда на предприятии. Выполнен анализ системы оплаты труда работников на Полоцкие электрические сети. Предложены мероприятия, направленные на совершенствование оплаты труда на предприятии.

ВВЕДЕНИЕ

Сложившаяся за долгие годы система управления экономикой привела к возникновению феномена экономического отчуждения трудящихся от средств производства. Выражается это в том, что в условиях общественной собственности важнейшие функции хозяйственного руководства выполняли не сами производители материальных благ, а государство в лице его различных органов, которые отстраняли конкретного человека, во-первых, от результатов собственного труда, во-вторых, от управления производством. При этом доходы трудовых коллективов и отдельных работников не зависели от эффективности использования ресурсов.

В условиях перехода к системе рыночного хозяйствования в соответствии с изменениями в экономическом и социальном развитии страны существенно меняется политика в области оплаты труда, социальной поддержке и защиты работников. Многие функции государства по реализации этой политики переданы непосредственно предприятиям, которые самостоятельно устанавливают формы, системы и размеры заработной платы, материального стимулирования в конечном результате деятельности предприятия. Вследствие этого понятие «заработная плата» наполнилось новым содержанием.

Выше сказанное позволяет сделать вывод об актуальности темы исследования.

Цель дипломной работы — оценить показатели и факторы, влияющие на эффективность использования средств оплаты труда, и предложить направления совершенствование оплаты труда на данном предприятии.

Для достижения данной цели поставлены и решены следующие основные задачи:

— раскрыть сущность и понятие заработной платы, а также принципы организации оплаты труда;

— рассмотреть существующие формы и системы оплаты труда;

— дать оценку использования фонда оплаты труда на предприятии;

— выявить факторы, влияющие на изменение фонда оплаты труда;

— определить основные направления совершенствования организации оплаты труда.

Объектом исследования данной работы является Филиал «Полоцкие электрические сети» РУП «Витебскэнерго».

Предметом исследования выступает показатели организации оплаты труда на данном предприятии.

При выполнении исследования теоретический базой выступают публикации в отечественной и зарубежной печати, а практической — послужил фактический материал, собранный в Филиале «Полоцкие электрические сети» РУП «Витебскэнерго».

1 СОСТАВНЫЕ ЭЛЕМЕНТЫ И ПРИНЦИПЫ ПОСТРОЕНИЯ СИСТЕМЫ ОПЛАТЫ ТРУДА РАБОТНИКОВ ПРЕДПРИЯТИЯ

1.1 Сущность, принципы и методы организации оплаты труда на предприятии В соответствии с изменениями в экономическом и социальном развитии страны существенно меняется и политика в области оплаты труда, социальной поддержке и защиты работников. Многие функции государства по реализации этой политики возложены непосредственно на предприятия, которые самостоятельно устанавливают формы, системы и размеры оплаты труда, материального стимулирования его результатов.

Одним из факторов, определяющих экономическое положение предприятия, является действенность применяемой на нем системы оплаты труда.

У предприятия возникают отношения с работниками, выполняющие производственные задания, что влечет за собой расчеты с работниками, с государственными внебюджетными фондами и другими организациями. Все эти расчеты осуществляются в денежной форме. Учет труда, заработной платы и расчетов с работниками предприятий ведется на основе федеральных, региональных и отраслевых законодательных норм регулирования трудовых отношений работников и администрации предприятий. Для обеспечения стабильной и эффективной деятельности коллектива предприятия, необходимо регулирование заработной платы ориентировать на повышение качества трудовой жизни персонала, усиление его заинтересованности в достижении максимальных результатов руда и реализации своего творческого потенциала. Это требует соответствующей организации оплаты труда, с одной стороны, обеспечивающей гарантированный заработок за выполнение нормы труда независимо от результатов деятельности предприятия, а с другой стороны, увязывающей заработок с индивидуальными и коллективными результатами труда.

Под организацией заработной платы понимается ее построение, обеспечение взаимосвязи количества труда с размером его оплаты, а также составных элементов (выбор форм и систем оплаты труда, тарифная система, нормирование).

Оплата труда — это вознаграждение, исчисленное, как правило, в денежном выражении, которое по трудовому договору собственник либо уполномоченный им орган выплачивает работнику за выполненную работу. Размер оплаты труда зависит от сложности и условий выполняемой работы, профессионально-деловых качеств работника, результатов его труда и хозяйственной деятельности предприятия. Оплата труда обеспечивает нормальное воспроизводство рабочей силы (воспроизводительная функция) и мотивирует работников для эффективных действий на своем рабочем месте (стимулирующая функция). Продуманная система оплаты труда должна предусматривать контроль и эффективное управление затратами на содержание персонала.

Различают два основных метода регулирования заработной платы: централизованный и локальный.

Централизованный метод предполагает законодательное установление норм оплаты труда, исполнение которых обязательно либо для всех предприятий и организации РБ, либо только для отдельных отраслей и профессиональных групп. Централизованное регулирование заработной платы осуществляется путем использования следующих механизмов:

— Применение норм ТК РБ, регламентирующих условия и порядок оплаты труда.

— Использование тарифной системы. Она является средством государственного регулирования заработной платы работников бюджетной сферы. Для работников других отраслей она носит рекомендательный характер.

— Установление минимального размера оплаты труда. Минимальная заработная плата является государственной гарантией и устанавливается Законом РБ. Этот государственный норматив обязателен для всех организаций и предприятий независимо от форм собственности, отрасли, территории.

Локальные методы регулирования заработной платы включают все процедуры, механизмы и методы организации заработной платы, которые предприятия разрабатывают самостоятельно. В частности, в локальном порядке определяется размер средств, идущих на оплату труда работников; решение о выборе тарифной или бестарифной системы; введение различных доплат и надбавок к заработной плате; разработка положений о премировании и выплате вознаграждений по результатам работы за год.

Наиболее целесообразно классифицировать принципы организации оплаты труда в соответствии с функциями, на реализацию которых они направлены. Каждый принцип связан не с одной, а с совокупностью функций.

На основе принципов организации и функций заработной платы в условиях построения рыночных отношений создается организационная система оплаты труда непосредственно на предприятии. Перестройка организации заработной платы в соответствии с требованиями рынка предусматривает решение следующих задач:

— повышение заинтересованности каждого работника в выявлении и использовании резервов эффективности своего труда при исключении возможностей получения не заработанных денежных средств;

— устранение случаев уравнительности в оплате труда, достижение прямой зависимости заработной платы от результатов труда, как индивидуальных, так и коллективных;

— оптимизация соотношений в оплате труда работников различных категорий и профессионально-квалификационных групп с учетом сложности выполняемых работ, условий труда, учитывающих дефицитность профессий, а также влияние различных групп, работа которых обеспечивает достижение конечных результатов и конкурентоспособность производства.

Организация оплаты труда на предприятии состоит из следующих элементов:

— формирование фонда оплаты труда;

— нормирование труда;

— установление тарифной системы;

— выбор форм и систем оплаты труда.

Через организацию заработной платы достигается необходимый компромисс между интересами работодателя и работника, способствующий развитию отношений социального партнерства между двумя движущими силами рыночной экономики.

Таким образом, каждое предприятие разрабатывает собственную систему оплаты и стимулирования труда. Наиболее важной задачей является установление взаимосвязи заработной платы каждого работника с количественными и качественными результатами труда.

1.2 Основные формы и системы оплаты труда, применяемые на предприятиях Формы и системы оплаты труда устанавливают строго определенный порядок исчисления заработной платы по каждой группе и категории персонала в зависимости от количества и качества, а также результатов труда.

Расходы на оплату труда состоят из:

— основной заработной платы — вознаграждения за выполненную работу в соответствии с установленными нормами труда. Она устанавливается в виде тарифных ставок (окладов) и сдельных расценок для рабочих и должностных окладов для служащих;

— дополнительной заработной платы — вознаграждения за труд сверх установленной нормы, за трудовые успехи и изобретательность, и особые условия труда. В нее входят доплаты, надбавки, гарантийные и компенсационные выплаты, предусмотренные действующим законодательством; премии, связанные с выполнением производственных заданий и функций;

— других поощрительных и компенсационных выплат в форме вознаграждений по итогам работы за год, премий по специальным системам и положениям, компенсационных и других денежных и материальных выплат, не предусмотренные актами действующего законодательства, либо которые проводятся сверх установленных указанными актами норм.

Уровень заработной платы формируется под воздействием сложных разнонаправленных механизмов социально-ориентированной рыночной экономики. Процесс формирования заработной платы зависит в целом и от государственной политики, и принятых социальных программ, и действия работодателей и профсоюзов, и других факторов.

Анализ состава фонда заработной платы рабочих дает возможность более точно вскрыть причины образования перерасхода и выяснить резервы экономии фонда оплаты труда, оценить эффективность его использования, выявить непроизводительные выплаты. Сведения о составе фонда оплаты труда позволяют установить, в какой мере используются на предприятии поощрительные формы оплаты труда, стимулирующие повышение его производительности.

Согласно Трудовому законодательству Республики Беларусь формы, системы и размеры оплаты труда работников, в том числе и дополнительные выплаты стимулирующего и компенсирующего характера, устанавливаются нанимателем на основании коллективного договора, соглашения и трудового договора.

При приеме на работу наниматель с работником заключает трудовой договор. В одном из пунктов договора оговаривается условие оплаты труда, одна из форм может быть гибкая заработная плата. Гибкая заработная плата заключается в том, что при начислении заработной платы форма оплаты труда может быть как сдельной, так и повременной, на усмотрение нанимателя торгового предприятия.

Сдельная оплата труда производится за количество выработанной продукции по установленным сдельным расценкам, которые определяются на основании установленных часовых ставок и норм времени (выработки). Она используется в тех случаях, когда необходимо стимулировать увеличение количества производимой продукции (услуг). Сдельная форма оплаты труда подразделяется на ряд систем: прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, косвенная сдельная, аккордная.

При прямой сдельной системе, труд оплачивается по расценкам за единицу произведенной продукции. Индивидуальная сдельная расценка за единицу продукции или работы определяется путем умножения часовой тарифной ставки, установленной в соответствие с разрядом выполняемой работы на норму времени на единицу продукции, или путем деления часовой тарифной ставки на норму выработки. Общий заработок рабочего времени определяется путем умножения сдельной расценки на количество произведенной продукции за расчетный период времени:

Зр = Зч / Вч, (1.1)

Зр = Зч х Тн (1.2)

где Зч — часовая тарифная ставка, устанавливаемая в соответствии с разрядом выполняемой работы, руб/ч;

Вч — часовая норма выработки данной продукции;

Тн — норма времени на единицу продукции (работы), ч.

При сдельно-премиальной системе рабочему сверх заработка по прямым сдельным расценкам выплачивается премия за выполнение и перевыполнение заранее определенных конкретных количественных показателей работы. Как правило, устанавливается не более двух-трех основных показателей и условий для премирования. Это могут быть показатели роста производительности труда, повышение объемов производства, снижение нормируемой трудоемкости, экономии сырья и др.

Сдельно-прогрессивная система оплаты труда предусматривает выплату по прямым сдельным расценкам в приделах выполнения норм, а при выработке сверх норм — по повышенным расценкам.

Заработок рабочего при сдельно-прогрессивной оплате труда определяется в зависимости от принятой системы прогрессивной оплаты (за весь объем или за часть объема работ, выполненных сверх нормы Зсп = Зт. с + [ Зт. с х (Jн — Jбаз) х Qпр ] / Qпр (1.3)

Зсп = Зт. с + З т. п (Q?пр — 1) / Qпр (1.4)

где Зт. с — сумма основного заработка рабочего, исчисленная по прямым сдельным расценкам, руб;

З т. п — сумма сдельного заработка рабочего-сдельщика, начисленная по прямым сдельным расценкам за часть работы (продукции), оплачиваемую по прогрессивной системе оплаты труда, руб.;

Jн — выполнение норм выработки рабочим, %;

Jбаз — базовый уровень норм выработки, сверх которого применяется оплата по повышенным расценкам, %;

Qпр — коэффициент, показывающий, на сколько увеличивается сдельная расценка за выработку продукции сверх установленной нормы;

Q?пр — коэффициент, показывающий отношение прогрессивной сдельной расценки (по шкале к основной сдельной расценке этот коэффициент больше единицы).

Эта система оплаты труда обычно применяется на работах, связанных с освоением новой техники и вводится временно Сдельная форма оплаты труда может применяться индивидуально для каждого конкретного работника, а может иметь и коллективные формы.

Широко распространена подрядная форма оплаты труда. Суть ее в заключении договора, по которому одна сторона обязуется выполнить определенную работу и берет подряд, а другая сторона, т. е. заказчик, обязуется оплатить эту работу после ее окончания. Заработок бригады рабочих Збр определяется по формуле:

Збр = Збрсд х Вбрфакт (1.5)

где Збрсд — бригадная сдельная расценка за единицу производимой продукции;

Вбрфакт — фактически выполненный бригадой объем работ.

Косвенная сдельная система оплаты труда применяется в основном для рабочих, занятых на обслуживающих и вспомогательных работах (водители транспортных средств, наладчики, ремонтники и др.). Размер их заработка ставится в прямую зависимость от результатов деятельности обслуживаемых основных рабочих сдельщиков.

Зк = Зч / Вчр (1.6)

где Зч — тарифная часовая ставка обслуживаемого рабочего, оплачиваемого по косвенной сдельной системе, руб.;

Вч — часовая норма выработки (производительности) одного обслуживаемого рабочего (объекта, агрегата) в единицах продукции.

Общий заработок рассчитывается умножением либо ставки вспомогательного рабочего на средний процент выполнения норм обслуживаемых рабочих-сдельщиков, либо косвенно-сдельной расценки на фактический выпуск продукции обслуживаемых рабочих:

Зобщ = Зч х Фвспу /100 (1.7)

где Зобщ — общий заработок рабочего, руб.;

Зч — часовая тарифная ставка вспомогательного рабочего, переведенного на косвенную сдельную оплату труда, руб.;

Фвсп — фактически отработанное данным вспомогательным рабочим количество человеко-часов.

Аккордная сдельная система предусматривает оплату всего объема работ. Стоимость всей работы определяется исходя из действующих норм и расценок на отдельные элементы работы путем их суммирования. Данная система оплаты труда стимулирует, прежде всего, объем работ с меньшей численностью работающих и в более короткие сроки.

Применение сдельной оплаты труда возможно только при соблюдении следующих условий:

— имеются количественные показатели выработки, правильно отражающие затраты труда и возможность применить их с достаточной точностью;

— рабочим созданы реальные возможности увеличить выпуск продукции по сравнению с установленными нормами;

— существует необходимость увеличить объем производства или выполняемых работ на данном рабочем месте;

— выяснена эффективность затрат на организацию нормирования труда и точный учет изготовленной продукции или выполненного объема работ;

— обеспечен рост выработки вследствие сдельной оплаты труда, исключающий ухудшение качества продукции, нарушение технологии производства и правил техники безопасности.

Сдельную оплату труда не рекомендуется применять в том случае, если ее применение ведет к:

— ухудшению качества продукции;

— нарушению технологических режимов;

— ухудшению обслуживания оборудования;

— нарушению требований техники безопасности;

— перерасходу сырья и материалов.

Повременная форма оплаты труда характеризуется тем, что заработная плата работникам начисляется в зависимости от количества отработанного в соответствии с табельным учетом времени и установленной тарифной ставки и оклада. Эта зависимость выражается формулой:

ЗП = Т х ТС (1.8)

где ТС — тарифная ставка;

Т — количество отработанного времени.

Системы повременной оплаты труда включают простую повременную и повременно-премиальную системы.

При простой повременной системе заработок работнику начисляется по присвоенной тарифной ставке или окладу за фактически отработанное время. По способу начисления заработной платы данная система подразделяется на почасовую, поденную, помесячную.

При почасовой оплате расчет заработной платы производится исходя из часовой тарифной ставки работника и фактического количества отработанных им часов за расчетный период:

Зпов = Тч х Вч (1.9)

где Зповобщий заработок повременщика за расчетный период;

Тч — часовая тарифная ставка, соответствующая разряду рабочего;

Вч — фактически отработанное время, ч.

При поденной системе заработную плату рассчитывают на основе дневной тарифной ставки и фактического количества отработанных дней:

Зпов = Тд х Вдн (1.10)

где Тд — дневная тарифная ставка;

Вдн — фактически отработанное время, дней.

При помесячной оплате расчет заработной платы осуществляется исходя из твердых ставок (окладов) за месяц, числа рабочих дней, предусмотренных графиком работы за месяц, и числа рабочих дней, фактически отработанных в данном месяце:

Зпов = Тм / (Вг х Вф) (1.11)

где Тм — месячный должностной оклад (ставка);

Вг — время работы по графику за данный месяц;

Вф — время, отработанное фактически.

Повременно-премиальная система оплаты представляет собой простую повременную систему, дополненную премированием за выполнение конкретных количественных и качественных показателей работы. Сущность этой системы заключается в том, что в заработную плату работника сверх оплаты по тарифу (окладу, ставке) за фактическое отработанное время работы включается премия за конкретные достижения в работе по заранее установленным показателям. Премии могут устанавливаться как в твердых суммах, так и в процентах от оклада.

Использование повременной формы заработной платы требует соблюдения ряда условий, важнейшими из которых являются:

— высокий уровень квалификации и ответственности работников;

— четко налаженный учет и контроль;

— отработанная система установления сменных заданий на основе хронометражных наблюдений и статистических данных о работе оборудования;

— высокий уровень исходных тарифных ставок (окладов), обеспечивающий материальную заинтересованность в высокопроизводительном труде;

— ограниченное число рабочих мест;

— возможность обеспечить устойчивую прибыльную работу предприятия на основе заключенных соглашений и договоров.

Таким образом, при повременной заработной плате работник получает денежное вознаграждение в зависимости от количества отработанного времени. Однако в силу того, что труд может быть простым или сложным, низкои высококвалифицированным, необходима дифференциация оплаты труда, которая осуществляется с помощью тарифных систем.

Недостатком повременной системы оплаты труда является то, что должностной оклад не в состоянии учесть различия в объемах работ, выполненных работниками одной профессии и квалификации.

Нормативные или жесткие системы оплаты труда в последнее время вытесняются гибкими системами, в которых заработная плата увязывается с конечным результатом предпринимательской деятельности. К этой группе можно отнести системы: остаточную, контрактную, тарифно-аттестационную. При полной хозяйственной самостоятельности предприятия его коллектив использует остаточную систему оплаты труда. Она предполагает образование фонда заработной платы труда как остатка дохода после компенсации всех видов расходов. В состав последних входят материальные и приравненные к ним расходы, расходы на содержание оборудования, отчисления в ремонтный фонд, выплаты государственным органам, социальные платежи, отчисления в фонды резервный, социального развития и развития производства. На протяжении планового периода работающие получают авансовые выплаты.

По окончании периода и подведения итогов хозяйственной деятельности единый фонд оплаты труда распределяется между работающими и выплачивается им с учетом ранее произведенных авансовых выплат.

Эта система в максимальной степени заинтересовывает работника в экономии энергетических и материальных ресурсов, снижении вспомогательных расходов, рациональном использовании основных и оборотных фондов, так как их экономия переходит в фонд оплаты труда или используется в интересах коллектива.

Остаточная система применяется на предприятиях, где есть структурные подразделения. Для каждого подразделения главный бухгалтер в отчётном году определяет норму прибыли. Денежные средства, полученные сверх этой нормы, распределяются между сотрудниками отдельных подразделений.

Контрактная система предусматривает заключение трудового контракта. Кроме размера тарифной ставки, в трудовом контракте могут быть предусмотрены различные доплаты и надбавки за профессиональное мастерство и высокую квалификацию, за знание иностранных языков, за отклонение от нормальных условий труда. Бестарифная система применяется в хорошо организованном коллективе. Каждому работнику присваивается коэффициент оплаты труда, который учитывает его квалификацию и результативность работы в коллективе при выполнении определённого объёма работ.

На большинстве предприятий основой для начисления заработной платы является тарифная система, особенно её такие элементы, как тарифная ставка и тарифные сетки.

Тарифная ставка — это размер оплаты труда различных групп и категорий, рабочих за единицу времени. Исходной является минимальная тарифная ставка или тарифная ставка первого разряда. Она определяет уровень оплаты наиболее простого труда.

Тарифные сетки служат для установления соотношения в оплате труда в зависимости от уровня квалификации. Это совокупность тарифных разрядов и соответствующих тарифных коэффициентов. Тарифный коэффициент позволяет определять соотношение между размерами тарифных ставок в зависимости от разряда выполняемой работы.

2. ОРГАНИЗАЦИЯ ОПЛАТЫ ТРУДА И НАПРАВЛЕНИЕ ЕЕ СОВЕРШЕНСТВОВАНИЯ

2.1 Организационно — экономическая характеристика Полоцкие электрические сети Полоцкие электрические сети являются филиалом Витебского республиканского унитарного предприятия электроэнергетики «Витебскэнерго» и действуют на основании действующего законодательства и Положения о филиале Полоцкие электрические сети, утвержденного генеральным директором РУП «Витебскэнерго» 1 февраля 2001 года.

Основными задачами Полоцких электрических сетей являются:

— передача электроэнергии;

— обеспечение надежной и бесперебойной работы электрооборудования, установок, сооружений и передаточных устройств, гарантирующее выполнение РУП «Витебскэнерго» задач по удовлетворению нужд субъектов хозяйствования и граждан Республики Беларусь в электрической энергии при минимальных затратах;

— увеличение вклада в ускорение социально-экономического развития и обеспечение на этой основе роста благосостояния всего трудового коллектива;

— производственно-хозяйственная деятельность, направленная на получение прибыли.

Предметом деятельности Филиала является:

* Организация получения от предприятия потоков энергии, транспортировка и доведение потоков энергии до потребителей при минимальных потерях на ее технологический транспорт;

* Содержание основных фондов в состоянии эксплуатационной готовности и соблюдение оперативно-диспетчерской дисциплины, а также обеспечение надежности, экономичности, безопасности и безаварийности оборудования, сооружений, устройств в соответствии с ПТЭ, ПТБ и другими нормативными документами.

В соответствии с Уставом РУП «Витебскэнерго» и Декретом Президента Республики Беларусь от 14 июля 2003 года № 17 «О лицензировании отдельных видов деятельности» филиал осуществляет следующие виды лицензируемой деятельности:

— Геодезическая и картографическая деятельность;

— Деятельность в области промышленной безопасности;

— Деятельность в области связи;

— Деятельность по заготовке и переработке древесины;

— Деятельность по заготовке (закупке) лома и отходов черных и цветных металлов;

— Деятельность, связанная с использованием природных ресурсов и воздействием на окружающую среду;

— Деятельность, связанная с оздоровлением детей за рубежом;

— Издательская деятельность;

— Медицинская деятельность;

— Перевозка пассажиров и грузов (исключая технологические внутрихозяйственные перевозки пассажиров и грузов, выполняемые юридическими лицами и индивидуальными предпринимателями для собственных нужд) автомобильным, внутренним водным, морским транспортом;

— Проектирование и строительство зданий и сооружений I и II уровней ответственности и проведение инженерных изысканий для этих целей;

— Деятельность по обеспечению безопасности юридических и физических лиц;

— Деятельность по обеспечению пожарной безопасности;

— Деятельность по технической защите информации, в том числе криптографическими методами, включая применение электронной цифровой подписи;

— Транспортно-экспедиционная деятельность.

Материально — техническую базу и средства Филиала «Полоцких электрических сетей», т. е имущество, составляют закрепленные за ним РУП «Витебскэнерго» основные и оборотные средства, а также иные материальные ценности и финансовые ресурсы. Имущество, закрепленное за Филиалом «Полоцких электрических сетей», находится в собственности Республики Беларусь, принадлежит РУП «Витебскэнерго» на праве хозяйственного ведения, является неделимым и не может быть распределено по вкладам (долям, паям), в том числе и между работниками РУП «Витебскэнерго» (Филиала).

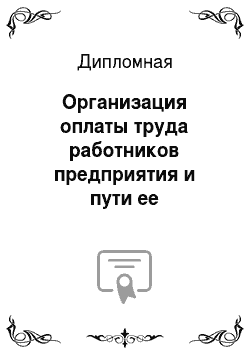

На рисунке 2.1 представлена организационная структура управления Полоцких электрических сетей.

Рисунок 2.1 — Организационная структура управления Полоцких электрических сетей

Управление Филиалом «Полоцких электрических сетей» осуществляет его директор. Директор «Полоцких электрических сетей» назначается на должность приказом генерального директора РУП «Витебскэнерго» по согласованию с Министром энергетики Республики Беларусь. Трудовой договор (контракт) с директором Филиала от имени РУП «Витебскэнерго» подписывает генеральный директор РУП «Витебскэнерго».

Должностные лица, отделы, участки и цеха Филиала «Полоцких электрических сетей» в соответствии с утвержденной организационной структурой находятся в подчинении директора. Указанные должностные лица, отделы и службы полностью подчинены директору Филиала и обязаны исполнять его приказы и распоряжения.

Руководители структурных подразделений, начальники цехов назначаются на должность директором Филиала по согласованию с РУП «Витебскэнерго».

В 2012 году за счет средств республиканского бюджета РУП «Витебскэнерго» Полоцкие электрические сети было выделено на тех. перевооружение 158 708 тыс. руб. За счет собственных средств было приобретено оборудование на сумму 131 002 тыс. руб.

Основные производственные средства однородны, выполнение ими разнообразных функций и различное их целевое использование обусловили разделение основных средств на разные группы. В зависимости от функционального назначения в производственно-хозяйственной деятельности они подразделяются на производственные (промышленные и производственные средства других отраслей) и непроизводственные. Из указанных трех групп промышленно-производственные средства непосредственно связаны с производством продукции и поэтому имеют наибольший удельный вес. Их наличие, состав и структуру проанализируем по данным таблицы 2.1.

заработный тарификация система труд

Таблица 2.1 — Анализ состава и структуры основных средств РУП «Витебскэнерго» Полоцкие электрические сети за 2012 год

Группы основных фондов и их наименования | На начало 2012 | На конец 2012 | Изменение за 2012 (+, —) | ||||

сумма, млн. руб | удельный вес, % | сумма, млн. руб | удельный вес, % | сумма, млн. руб | удельный вес, % | ||

Промышленно-производственные основные средства: | +674 114 | ; | |||||

Здания и сооружения | 14,5 | 10,8 | +56 603 | — 3,7 | |||

Передаточные устройства | 48,5 | 48,9 | +324 530 | +0,4 | |||

Машины и оборудование: | 39,6 | +286 474 | +4,6 | ||||

Транспортные средства | 1,6 | 1,1 | +4866 | — 0,5 | |||

Инструмент, инвентарь и принадлежности | 0,04 | 0,03 | +99 | — 0,01 | |||

Многолетние насаждения | 0,21 | 0,14 | +501 | — 0,07 | |||

Всего основных средств | +674 114 | ; | |||||

Данные таблицы 2.1 показывают, что промышленно-производственные основные средства за год увеличились на 674 114 млн. руб или на 158%. Однако удельный вес зданий снизился на 3,7%. Что касается силовых машин и оборудования, то стоимость увеличилась на 286 474 млн руб., и удельный вес их также увеличился на 4,6%. Стоимость транспортных средств увеличилась на 4866 млн руб., но удельный вес снизился на 0,5%.

Основными документами, в которых отражаются показатели себестоимости транспортировки электроэнергии являются смета затрат и калькуляция себестоимости. Наибольшую долю в затратах занимают затраты на эксплуатацию и содержание оборудования. В таблице 2.2 представлен анализ себестоимости электроэнергии за 2011 — 2012 года.

Таблица 2.2 — Анализ себестоимости электроэнергии РУП «Витебскэнерго» Полоцкие электрические сети за 2011 — 2012 года (тыс.руб)

Статьи затрат | Изменение за 2012 (+, —) | |||

Затраты на оплату труда персонала | 20 680 818 | 35 690 527 | +15 009 709 | |

Отчисления от оплаты труда производственного персонала | 7 462 077 | 7 813 066 | +350 989 | |

в том числе: | ||||

на социальные нужды | 7 457 602 | 7 806 930 | +349 328 | |

обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний | 4 475 | 6 135 | +1 160 | |

Общепроизводственные затраты | 43 500 406 | 75 246 373 | +31 745 967 | |

в том числе: | ||||

затраты по содержанию и эксплуатации оборудования | 30 773 340 | 63 792 984 | +33 019 644 | |

из них: | ||||

амортизация производственного оборудования | 12 727 066 | 37 085 123 | +24 358 057 | |

общецеховые затраты | 9 261 099 | 11 453 389 | +2 192 290 | |

Затраты на подготовку и освоение производства | 144 083 | 9 353 | — 134 730 | |

Себестоимость энергии всего, | 56 148 064 | 106 114 534 | +49 966 470 | |

в т.ч.затраты электростанций | 359 688 | 930 634 | +570 946 | |

затраты сетей | 55 788 375 | 105 183 900 | +49 395 525 | |

Себестоимость 1кВтч | 117,35 | 234,53 | +117,18 | |

Как видно из таблицы 2.2, себестоимость электроэнергии увеличилась в 2012 году на 49 966 470 тыс. руб., или на 88,9%. Рост себестоимости вызван в первую очередь увеличением затрат по содержанию и эксплуатации оборудования на 107%. Также увеличению себестоимости энергии сопутствует рост фонда оплаты труда рабочих, который в 2012 году увеличился 15 009 709 тыс. руб по сравнению с 2011 годом.

Персонал предприятия и его изменения имеют определенные количественные, качественные и структурные характеристики, которые могут быть с меньшей или большей степенью достоверности измерены и отражены следующими абсолютными и относительными показателями:

1. списочная и явочная численность работников предприятия и (или) его внутренних подразделений, отдельных категорий и групп на определенную дату;

2. среднесписочная численность работников предприятия и (или) его внутренних подразделений за определенный период;

3. удельный вес работников отдельных подразделений (групп, категорий) в общей численности работников предприятия;

4. темпы роста (прироста) численности работников предприятия за определенный период;

5. средний разряд рабочих предприятия;

6. удельный вес служащих, имеющих высшее или среднее специальное образование в общей численности служащих и (или) работников предприятия;

7. средний стаж работы по специальности руководителей и специалистов предприятия;

8. текучесть кадров;

9. фондовооруженность труда работников и (или) рабочих на предприятии и др.

Штатное расписание отдела оперативно-диспетчерской службой Полоцкие электрические сети приведено в таблице 2.3 и таблице 2.4.

Таблица 2.3 — Штатное расписание отдела оперативно-диспетчерской службой Полоцкие электрические сети с января 2013 года

Наименование структурных подразделений, должностей (профессий) | Тарифная ставка, руб. | Кол-во | Категория | Тарифный разряд | Тарифный коэффициент | Увеличения согласно Положению по организации оплаты труда РУП «Витебскэнерго» | Декрет 29, % | ||||||

За квалификационную категорию, % | Руководителям основных производственных структурных подразделений, % | За сложност, % | Оперативному персоналу за приемпередачу смены, % | За специфику работы в энергетической отрасли | Всего, % | ||||||||

Руководители, специалисты, служащие | |||||||||||||

Начальник службы | 4 026 000 | 4.26 | |||||||||||

Заместитель начальника службы | 3 761 000 | 3.98 | |||||||||||

Диспетчер предприятия (района) сетей | 3 219 000 | 3.48 | |||||||||||

Диспетчер предприятия (района) сетей | 3 219 000 | 3.48 | |||||||||||

Диспетчер предприятия (района) сетей | 3 219 000 | 3.48 | |||||||||||

Диспетчер предприятия (района) сетей | 3 219 000 | 3.48 | |||||||||||

Диспетчер предприятия (района) сетей | 3 219 000 | 3.48 | |||||||||||

Инженер по расчетам и режимам | 2 868 000 | 2.84 | |||||||||||

Инженер по расчетам и режимам | 2 556 000 | 2.84 | |||||||||||

Итого по подразделению: | 29 306 000 | ||||||||||||

Таблица 2.4 — Штатное расписание отдела оперативно-диспетчерской службой Полоцкие электрические сети с января 2013 года

Наименование структурных подразделений, должностей (профессий) | Тарифная ставка, руб. | Кол-во шт. ед | Классность водителя | Разряд | Отраслевой коэффициенте | Корректирующий коэф. | Тарифный коэффициент | Увеличения согласно Положению по организации оплаты труда РУП «Витебскэнерго» | Контракт (Декрет № 29) | ||||

За сложность, % | Оперативному персоналу за приемпередачу смены, % | За специфику работы в энергетической отрасли, % | Всего, % | ||||||||||

Рабочие | |||||||||||||

Водитель автомобиля ГАЗ-27 057 ВА 7346 | 2 084 000 | 1.15 | 2.12 | ||||||||||

Водитель автомобиля ГАЗ-27 057 ВА 7346 | 2 084 000 | 1.15 | 2.12 | ||||||||||

Водитель автомобиля ГАЗ-27 057 ВА 7346 | 2 084 000 | 1.15 | 2.12 | ||||||||||

Водитель автомобиля ГАЗ-27 057−438 АА 54−24−2 | 2 084 000 | 1.15 | 2.12 | ||||||||||

Водитель автомобиля ГАЗ-27 057−438 АА 54−24−2 | 2 084 000 | 1.15 | 2.12 | ||||||||||

Электромонтер оперативно-выездной бригады | 2 101 000 | 1.3 | 1.15 | 1.57 | |||||||||

Электромонтер оперативно-выездной бригады | 2 315 000 | 1.3 | 1.15 | 1.73 | |||||||||

Электромонтер оперативно-выездной бригады | 2 101 000 | 1.3 | 1.15 | 1.57 | |||||||||

Электромонтер оперативно-выездной бригады | 2 542 000 | 1.3 | 1.15 | 1.9 | |||||||||

Электромонтер оперативно-выездной бригады | 2 077 000 | 1.3 | 1.15 | 1.57 | |||||||||

Электромонтер выездной бригады | 2 422 000 | 1.3 | 1.15 | 1.35 | |||||||||

Электромонтер оперативно-выездной бригады | 2 542 000 | 1.3 | 1.15 | 1.9 | |||||||||

Итого по подразделению: | 26 520 000 | ||||||||||||

На конец 2012 списочная численность работников составила 1021 человека (в 2011 году — 1026 человек, в 2010 году — 1027), из них занятых во вспомогательном производстве — 696 человек, непосредственно в отделе ОДС — 13 человек, в администрации — 325 человек.

Управление структурными подразделениями осуществляется управленцами среднего звена, которыми являются руководители отделов и служб. Связям между отделами присущ, в основном, горизонтальный характер Поскольку трудовыми показателями, характеризующими деятельность предприятий, считаются: использование рабочей силы, рабочего времени и производительность труда, то основными задачами анализа являются:

— изучение и оценка обеспеченности предприятия и его структурных подразделений трудовыми ресурсами в целом, а также по категориям и профессиям;

— определение и изучение показателей текучести кадров;

— выявление резервов более полного и эффективного использования трудовых ресурсов.

Таким образом, целью анализа трудовых ресурсов является выявление резервов и неиспользованных возможностей, разработка мероприятий по приведению их в действие.

Наиболее ответственный этап в анализе обеспеченности предприятия рабочей силой — изучение ее движения. Для характеристики движения рабочей силы рассчитывают и анализируют динамику следующих коэффициентов:

1) коэффициент оборота по приему рабочих (Кпр):

Кпр = Чпр / Чср (2.1)

где Чпр — количество принятого на работу персонала;

Чср — среднесписочная численность персонала.

2) коэффициент оборота по выбытию (Кв):

Кв = Чув / Чср (2.2)

где Чув — количество уволившихся работников;

Чср — среднесписочная численность персонала.

3) коэффициент общего оборота (Коб):

Коб = (Чпр + Чув) / Чср; (2.3)

где Чпр — количество принятого на работу персонала;

Чув — количество уволившихся работников;

Чср — среднесписочная численность персонала.

4) коэффициент текучести кадров (Кт):

Кт = (Чув.собст + Чув. нар) / Чср; (2.4)

где Чув. собст — количество уволившихся по собственному желанию;

Чув.нар — количество уволившихся за нарушение трудовой дисциплины;

Чср — среднесписочная численность персонала.

5) коэффициент постоянства состава персонала предприятия (Кпс):

Кт = Чп. год / Чср; (2.5)

где Чп. год — количество работников, проработавших весь год;

Чср — среднесписочная численность персонала.

Рассчитаем данные коэффиценты для отдела ОДС и проследим их динамику за последние два года (2011 и 2012 года). Для этого составим таблицу 2.5.

Таблица 2.5 — Движение рабочей силы за 2011 — 2012 годы

№ | Показатель | Отклонение | Прирост % | |||

Состояло работников на начало периода, чел. | — 5 | |||||

Принято всего, чел. | — 120 | |||||

Выбыло всего, чел, в т. ч.: | — 14 | |||||

— по собственному желанию; | — 14 | |||||

— переведено на другие предприятия | +4 | |||||

— уволено за нарушение трудовой дисциплины; | — 10 | |||||

— по сокращению штатов | +6 | |||||

Состояло работников на конец периода, чел. | +174 | |||||

Среднесписочная численность, чел. | — 25 | |||||

Количество работников, проработавших год, чел. | +5 | |||||

Коэффициент оборота по приёму, % (стр.2:стр.9) | 15,1 | 7,8 | — 7,3 | |||

Коэффициент оборота по выбытию, % (стр.3:стр.9) | 30,9 | 30,3 | — 0,6 | |||

Коэффициент общего оборота, % [(стр.2+стр.3):стр.9] | 58,9 | 46,9 | — 12 | |||

Коэффициент текучести кадров, % [(стр.4+стр.6):стр.9] | 30,3 | 28,7 | — 1,6 | |||

Коэффициент постоянства кадров, % (стр.10:стр.9) | +3 | |||||

Коэффициенты движения кадров не планируются, поэтому их анализ производится сравнением показателей отчетного года с показателями предыдущего года. Текучесть рабочих играет большую роль в деятельности предприятия. Постоянные кадры, длительное время работающие на предприятии, совершенствуют свою квалификацию, осваивают смежные профессии, быстро ориентируются в любой нетипичной обстановке, создают определенную деловую атмосферу в коллективе, активно влияя на производительность труда. Коэффициенты постоянства и стабильности кадров отражают уровень оплаты труда и удовлетворенность работников условиями труда, трудовыми и социальными льготами.

Из анализа движения рабочей силы из таблицы 2.5 видно, что в отделе ОДС коэффициент общего оборота снизился на 21%. Коэффициент оборота по приему в 2012 году ниже коэффициента выбытия.

Дисциплине на предприятии уделяется большое внимание, поэтому количество уволенных за нарушение трудовой дисциплины (прогулы, опоздания и др.) снизилось в 2 раза. Зато по собственному желанию в 2012 году уволилось на 14 человек меньше — 276 человек.

Снизился процент принятых работников на 48%. Увеличилось и количество работников, проработавших на предприятии весь год. Можно сделать вывод о том, что работники довольны условиями труда и уровнем заработка.

Полноту использования трудовых ресурсов можно оценить по степени использования фонда рабочего времени. Фонд рабочего времени зависит от численности рабочих, количества отработанных дней одним рабочим в среднем за год, средней продолжительности рабочего дня:

ФРВ = Чраб х Д х П; (2.6)

Где Чраб — численность рабочих, чел;

Д — количество отработанных дней одним рабочим;

П — средняя продолжительность рабочего дня.

Объектом анализа в данном случае является величина отклонения фактически отработанного времени в человеко-часах в отчетном периоде от соответствующего показателя за предыдущий год. На это отклонение могут повлиять такие факторы как: изменение численности рабочих, изменение продолжительности рабочего периода и изменение продолжительности рабочей смены.

Использование трудовых ресурсов ОДС приведены в таблице 2.6.

Таблица 2.6 — Использование трудовых ресурсов

Показатель | Отклонение, +/; | |||

Среднесписочная численность рабочих (ЧР) | +2 | |||

Отработано за год одним рабочим: | ||||

— дней (Д) | 204,4 | 224,1 | +19,7 | |

— часов (Ч) | 1624,9 | 1783,8 | +158,9 | |

Средняя продолжительность рабочего дня (П), ч. | 7,95 | 7,96 | +0,01 | |

Фонд рабочего времени, ч. | 17 874,8 | 23 189,9 | +5315,1 | |

На анализируемом предприятии фактический фонд рабочего времени больше прошлого года на 5315,1 ч. Влияние факторов на его изменение можно установить способом абсолютных разниц:

Следует провести факторный анализ методом цепных подстановок зависимости фонда рабочего времени в 2012 году по отношению к 2011 году:

ФРВ0=11×204,4×7,95 = 17 874,8 часов в 2011 г.

изменяется численность рабочих:

ФРВ1=13×204,4×7,95 = 21 124,7 часов.

изменяется количество отработанных дней:

ФРВ2=13×224,1×7.95 = 23 160,7 часов.

изменяется продолжительность рабочего дня:

ФРВф=13×224,1×7,96 = 23 189,9 часов.

Следовательно, фонд рабочего времени изменился за счет:

роста численности работников:

21 124,7 — 17 874,8 = 3249,9 часов увеличения количества отработанных дней:

23 160,7 — 17 874,8 = 5285,9 часов увеличения продолжительности рабочего дня

23 189,9 — 17 874,8 = 5313,1 часов.

Таким образом, за счет увеличения численности работников фонд рабочего времени увеличился на 3249,9 чел-ч, увеличение ФРВ произошло также за счет увеличения продолжительности рабочего дня на 5313,1 чел-ч. Общий рост ФРВ составил 13 848,9 чел-ч. Но в дальнейшем на предприятии необходимо проводить работу по увеличению времени работы работников за счет сокращения целосменных и внутрисменных простоев, эффективной организации рабочих мест.

Для выявления причин целодневных и внутрисменных потерь рабочего времени сопоставляют данные фактического и планового баланса рабочего времени (таблица 2.7).

Таблица 2.7 — Баланс рабочего времени на одного среднесписочного рабочего

Показатель | План | Изменение | ||||

На одного рабочего | На всех рабочих | |||||

1. Календарное количество дней | +1 | +13 | ||||

2. Выходные и праздничные дни | ||||||

3. Номинальный фонд рабочего времени, дн. | +1 | +13 | ||||

4. Неявки на работу, дн. | +2 | +26 | ||||

— ежегодные отпуска | +1 | +13 | ||||

— больничные | ||||||

— прогулы | ; | +1 | +13 | |||

5. Явочный фонд рабочего времени, дн. | 204,4 | 224,1 | +19,7 | +256,1 | ||

6. Продолжительность рабочей смены, ч. | ||||||

7. Предпразничные сокращённые дни, ч. | ||||||

8. Внутрисменные простои, ч. | 7,96 | 1,6 | — 6,36 | — 82,68 | ||

9. Средняя продолжительность рабочей смены, ч | 7,95 | 7,96 | 7,96 | +0,01 | +0,13 | |

Отсутствие сверхурочно отработанного времени говорит о хорошей организации производственного процесса.

Сокращение потерь рабочего времени — один из резервов увеличения выпуска продукции. Однако надо иметь в виду, что потери рабочего времени не всегда приводят к уменьшению объёма производства продукции, т.к. они могут быть компенсированы повышением интенсивности труда работников. Поэтому при анализе использования трудовых ресурсов большое внимание уделяется изучению показателей производительности труда.

Как видно по данным таблицы, планом намечалось улучшить использование рабочего времени. Каждый член трудового коллектива в 2012 году должен был отработать 220 рабочих дней вместо 204,4 за прошлый год.

Снижение целодневных потерь рабочего времени предусматривалось в результате проведения мероприятий по сокращению прогулов, простоев и заболеваний. Число неявок в 2012 году предполагалось снизить на 15%, а вместо этого число неявок увеличилось на 28,5%.

Из всех целодневных потерь рабочего времени особое внимание уделяется потерям рабочего времени в результате прогулов. В 2012 году предприятие уволило 10 человек за нарушение трудовой дисциплины. Проводились мероприятия по сокращению прогулов, выяснялись причины невыходов на работу и других нарушений.

2.2 Тарификация и нормирование труда рабочих В РУП «Витебскэнерго» в качестве основной принята повременно — премиальная система оплаты труда работников, при которой работнику сверх заработной платы по тарифной ставке (должностному окладу) за фактически отработанное время начисляется и выплачивается премия за выполнение и перевыполнение определенных показателей работы.

При наличии возможности учета объема выпускаемой продукции или выполненных работ директора филиалов самостоятельно принимают решение о введении сдельной формы оплаты труда, исходя из экономической целесообразности стимулирования увеличения выпускаемой продукции и в пределах планового фонда оплаты труда.

Тарификация рабочих и должностей служащих производится по разрядам Единой тарифной сетки работников Республики Беларусь (далее — ЕТС) с 1 по 27 разряды.

Отнесение выполняемых работ к конкретным тарифным разрядам (профессиям, должностям), кратным размерам тарифной ставки первого разряда и присвоение работникам соответствующей квалификации (далее — тарификация) осуществляются в соответствии с Единым тарифно-квалификационным справочником работ и профессий рабочих (далее — ЕТКС), Единым квалификационным справочником должностей служащих (далее — ЕКСД) и иными квалификационными справочниками, утверждаемыми в установленном порядке.

Структурные подразделения предприятия (филиалов) в зависимости от содержания выполняемых функций делятся на:

— аппарат управления предприятия (филиала);

— производственные структурные подразделения филиала.

Производственные структурные подразделения филиалов в зависимости от участия в основном производственном процессе (оценки их роли и важности в этом процессе), а также их трудового вклада в общие результаты деятельности филиала, делятся на основные и неосновные.

В зависимости от группы по оплате труда филиала (струпурного подразделения филиала) устанавливается группа ставок руководителей основных производственных структурных подразделений по строкам или уровням управления, согласно Положению о филиале Полоцкие электрические сети, утвержденному генеральным директором РУП «Витебскэнерго» 1 февраля 2001 года, а также повышения тарифных окладов этих руководителей, рассчитанных по ЕТС.

Тарифные разряды руководителей неосновных производственных структурных подразделений филиалов устанавливаются на один разряд ниже относительно установленных тарифных разрядов для руководителей основных производственных структурных подразделений.

Списочная численность работников предприятия (филиала) определяется по данным государственной статистической отчетности в среднем за период с начала года по состоянию на 1-е число месяца, в котором заключается, изменяется либо заключается новый контракт по истечении максимального срока действия ранее заключенного контракта.

При изменении, в течение срока действия контракта, списочной численности работников филиала в сторону уменьшения за счет проведения организационно-технических мероприятий, способствующий повышению эффективности производства и труда, тарифный разряд директора филиала в сторону его понижения не пересматривается.

Тарифные ставки (должностные оклады) персонала РУП «Витебскэнерго» формируются на основе Единой тарифной сетки работников Республики Беларусь (далее — ЕТС) в следующем порядке:

— осуществляется распределение работников по тарифным разрядам;

— применяется коэффициент повышения по технологическим видам работ, производствам, видам экономической деятельности и отраслям (далее коэффициент повышения);

— применяется корректирующий коэффициент к тарифным коэффициентам рабочих;

— определяется тарифная ставка (оклад), рассчитанная по ЕТС;

— применяется повышение тарифных ставок (окладов) или сдельных расценок;

— производится суммирование тарифной ставки (оклада), рассчитанной по ЕТС и повышений по всем основаниям.

Конкретный размер корректирующих коэффициентов устанавливается приказами РУП «Витебскэнерго».

Округление тарифных ставок (должностных окладов) до разряда тысяч

производится в следующем порядке:

— в сторону увеличения" если тарифная ставка (должностной оклад) заканчивается 500 рублями и выше;

— в сторону уменьшения, если тарифная ставка (должностной оклад) заканчивается до 500 рублей.

При установлении коэффициентов повышения по технологическим видам работ, производствам, видам экономической деятельности и отраслям учитываются комплексно:

— конкретный вид выполняемой работы (эксплуатационные, ремонтные, строительные и другие виды работ);

— отраслевая принадлежность оборудования, на котором производятся работы.

Сдельные расценки определяются путем умножения часовой тарифной ставки, соответствующей разряду выполняемой работы с учетом коэффициента повышения по технологическим видам работ, на норму времени в часах.