Особенности развития, проблемы и перспективы ипотечного рынка в России

Сегодня в Росбанке обслуживается более 1800 частных состоятельных клиентов, объем средств на их счетах превысил 2 млрд. долларов США. На протяжении всей своей истории Росбанк большое внимание уделяет реализации социальных проектов. Один из них — грантовая программа «Новый день», которую банк проводит с 1999 года. В Росбанке также действует внутрикорпоративная благотворительная программа частных… Читать ещё >

Особенности развития, проблемы и перспективы ипотечного рынка в России (реферат, курсовая, диплом, контрольная)

Система ипотечного кредитования занимает уникальное положение в национальной экономике. Во-первых, в настоящее время ипотечное кредитование в большинстве экономически развитых стран не только является основной формой улучшения жилищных условий, но и оказывает существенное влияние на экономическую ситуацию в стране в целом. С другой стороны, система ипотечного кредитования представляет сегодня сложнейший механизм, состоящий из взаимосвязанных и взаимозависимых подсистем.

Целью развития системы ипотечного кредитования является, с одной стороны, улучшение жилищных условий населения, а с другой, стимулирование спроса на рынке недвижимости и строительства. Кроме этого поддержка государством развития ипотечного кредитования является одной из основных предпосылок достижения реального экономического роста в стране. Особое место ипотечного кредитования в системе рыночной экономики определяется и тем, что оно является одним из самых проверенных в мировой практике и надежных способов привлечения внебюджетных инвестиций в жилищную сферу. Ипотечное кредитование оказывает огромное влияние на мотивацию человека, общественные процессы, происходящие в обществе.

Новый виток в развитии ипотеки был дан в начале 1990 гг. после принятия Федерального закона «Об ипотеке (залоге недвижимости)». Развитие ипотечной системы в России продолжается и сейчас.

Целью данной дипломной работы является анализирование особенностей развития, проблем и перспектив ипотечного рынка в России. В рамках поставленной цели в работе должны быть решены следующие задачи:

1. изучение истории становления ипотеки в России

2. раскрытие сущности ипотечного рынка и тенденций развития ипотечного рынка в России на примере ОАО АКБ «Росбанк».

3. выявление наиболее значительных проблем в функционировании ипотечного рынка в России в период кризиса и их решение.

Объектом исследования в работе является рынок ипотечного кредитования в России, а предметом исследования — отношения, возникающие между кредитором и заемщиком в процессе ипотечного кредитования.

Данной теме наибольшее внимание уделяется в периодической литературе. Такие авторы, как А. Ю. Рогачев, С. Р. Зайнуллина, М. П. Логинов, Э. А. Русецкая в своих статьях акцентируют свое внимание на процентной ставке ипотечного кредита; на причинах, которые препятствуют развитию ипотечного жилищного кредитования в России; на антикризисном управлении ипотечным кредитованием; на страховании кредитных рисков и т. д.

Глава 1. Теоретические основы рынка ипотечного кредитования в России

1.1 Понятие ипотечного кредитования

Ипотека — залог недвижимого имущества как средство обеспечения исполнения различных гражданско-правовых обязательств. Она традиционно служит в странах с рыночной экономикой одним из важнейших факторов стабилизации гражданского оборота, эффективным инструментом поддержания на должном уровне финансово-платежной дисциплины, надежным гарантом прав и законных интересов кредиторов, да и к тому же одним из наиболее безотлагательных средств, обеспечивающих переход национальных богатств в руки ответственно и эффективно действующих собственников, формирование в обществе деловой элиты, способной решать сложные проблемы современной экономики адекватными методами.

Ипотека несет в своем содержании две составляющие — экономическую и правовую.

В экономическом отношении ипотека — это рыночный инструмент оборота имущественных прав на объекты недвижимости в случаях, когда другие формы отчуждения (купля-продажа, обмен) юридически или коммерчески нецелесообразны, и позволяющий привлечь дополнительные финансовые средства для реализации различных проектов.

В правовом отношении ипотека — залог недвижимого имущества с целью получения ипотечного кредита, когда имущество остается в руках должника.

Рассматривая ипотеку как экономическую категорию, необходимо подчеркнуть, что ипотека состоит из трех слагаемых и одновременно выражает:

1. отношения собственности

2. кредитные отношения

3. финансовые отношения Отношения собственности выражаются в передаче титула и собственности, но не права на владения, до момента окончания платежей по долгу или на реализацию обязательств в случае отказа от платежа. Ипотека стимулирует оборот и перераспределение недвижимого имущества, обеспечивая реализацию имущественных прав на объекты, когда другие формы отчуждения в данных конкретных условиях нецелесообразны.

Кредитные отношения выражаются в предоставлении ипотечных кредитов под залог недвижимого имущества. Залог недвижимости выступает в роли инструмента привлечения необходимых финансовых ресурсов для развития производства. При этом особенности ипотечных кредитов заключаются в следующем:

1. обязательность обеспечения залогом (причем в качестве залога может выступать и та недвижимость, для покупки которой берется ипотечный кредит).

Это означает, что в случае неисполнения заемщиком обязательств осуществляется обращение взыскания на жилье с последующей его реализацией, чтобы погасить задолженность заемщика по кредиту перед кредитором. Оставшаяся после погашения кредита сумма за вычетом расходов, связанных с процедурой обращения взыскания и продажи жилья, возвращается бывшему заемщику.

Заемщик и все совершеннолетние члены его семьи дают нотариально заверяемое согласие на освобождение переданного в ипотеку жилого помещения в случае обращения на него взыскания.

Передаваемое в ипотеку жилье должно быть свободным от каких — либо ограничений (обременении), не должно быть заложено в обеспечение другого обязательства.

2. длительность срока предоставления кредита. Долгосрочные ипотечные жилищные кредиты предоставляются на срок от 3 и более лет (оптимально 20−25 лет). Благодаря длительному сроку погашения уменьшается размер ежемесячных выплат заемщика.

3. целевой характер

4. ипотечный кредит является относительно низкорисковой банковской операцией. К основным требованиям можно отнести следующие:

* сумма кредита, как правило, составляет не более 60−70% рыночной стоимости покупаемого жилья

* величина ежемесячного платежа по кредиту не должна превышать 30% совокупного дохода заемщика и созаемщиков (в том случае, если они имеются) за соответствующий расчетный период * при процедуре оценки вероятности погашения кредита кредитор использует официально подтвержденную информацию о текущих доходах заемщика и созаемщиков.

Указанные стандарты и требования направлены на снижение рисков для кредитора и заемщика.

5. нотариальное заверение и государственная регистрация Финансовые отношения выражаются в рефинансировании ипотечных кредитов, включая также и закладную, удостоверяющую права залогодержателя на недвижимое имущество и являющуюся ценной бумагой со всеми присущими ей признаками — обособленность имущественных прав, документарность и обращаемость. Финансовые отношения на базе ценной бумаги создают многоуровневый фиктивный капитал, так при эмитировании собственником объекта недвижимости первичных, вторичных закладных, производных ипотечных ценных бумаг происходит увеличение оборотных средств на величину фиктивного капитала.

Ипотека может быть установлена в обеспечение обязательства по кредитному договору, по договору займа или иного обязательства, в том числе обязательства, основанного на купле-продаже, аренде, подряде, другом договоре, причинении вреда, если иное не предусмотрено Федеральным законом «Об ипотеке (залоге недвижимости)».

Обязательства, обеспечиваемые ипотекой, подлежат бухгалтерскому учету кредитором и должником, если они являются юридическими лицами.

По договору об ипотеке может быть заложено недвижимое имущество, права на которое зарегистрированы в порядке, установленном для государственной регистрации прав на недвижимое имущество и сделок с ним, в том числе:

1. земельные участки, за исключением земельных участков, указанных в статье 63 Федерального закона «Об ипотеке (залоге недвижимости)»

2. предприятия, а также здания, сооружения и иное недвижимое имущество, используемое в предпринимательской деятельности

3. жилые дома, квартиры и части жилых домов и квартир, состоящие из одной или нескольких изолированных комнат

4. дачи, садовые дома, гаражи и другие строения потребительского назначения

5. воздушные и морские суда, суда внутреннего плавания и космические объекты Здания, в том числе жилые дома и иные строения, и сооружения, непосредственно связанные с землей, могут быть предметом ипотеки при условии соблюдения правил Федерального закона «О залоге (залоге недвижимости)».

Многие экономисты современной России приходят к выводу, что в стране не приходится ожидать значительного понижения ставки процента в ближайшее время.

В настоящее время рынок подвержен существенным изменениям. Новые игроки приходят на рынок, каждый из них пытается привлечь к себе клиентов, следовательно, несет с собой продуктовый ряд, удовлетворяющий те или иные требования определенного класса населения. На рынке ипотечного кредитования развивается конкурентная борьба, но и она не способна сколько-нибудь значимо повлиять на величину платы за пользование кредитом.

Процентная ставка определяется по финансовому состоянию экономики, в котором пребывает государство. Ставка — это мера риска, принимаемого на себя банком. Естественно предполагать, что ни один банк (или кредитный институт) не будет работать себе в убыток. Поэтому необходимо научиться снижать риски, тогда и ставки будут падать.

Процентная ставка по ипотечному кредиту в нашей стране складывается из двух основных частей: уровня инфляции в стране, прогнозируемой в начале каждого года, и прибыли кредитного института, которую он получает за оформление и дальнейшее сопровождение нового заемщика. Не надо забывать, что ипотека — это мощнейшее лекарство от инфляции. Многие граждане нашей страны стараются свои сбережения вкладывать в недвижимость, рост цены на которую опережает годовые темпы роста инфляции.

В развитии ипотечного кредитования заинтересованы как минимум три стороны: рядовые граждане, стремящиеся сберечь свои накопления; государство, решающее социальный вопрос обеспечения граждан жильем, и инвесторы, заинтересованные в сохранении своих капитальных средств. Именно от взаимодействия этих трех составных частей будет зависеть ставка по ипотечным кредитам.

Существенную часть ипотечного процента составляет уровень инфляции. Таким образом, снижение показателя инфляции будет говорить о хорошем экономическом климате в государстве, что позволит снизить ставку ипотечного кредита.

К настоящему времени заложена законодательная база для функционирования системы ипотечного кредитования. В мае 2004 года в Государственную Думу был внесен пакет из 27 законопроектов, направленных на формирование рынка доступного жилья. К концу года большинство из них были приняты и подписаны президентом. Но еще предстоит большая работа по совершенствованию законодательства, устраняющего противоречия.

Большое внимание уделяется законодательному обеспечению системы рефинансирования как основной движущей силы развития ипотечного кредитования. В октябре 2003 года Государственная Дума приняла ключевой Закон «Об ипотечных ценных бумагах», который устанавливает порядок выпуска и обращения ипотечных ценных бумаг. Этот Закон позволяет привлечь в сферу ипотечного кредитования значительные финансовые средства через выпуск ипотечных ценных бумаг.

В 2004 году в Закон были внесены поправки, касающиеся статуса ипотечного агента, а также требований к ипотечному покрытию и его реализации в случае банкротства эмитента облигаций с ипотечным покрытием. Данные поправки существенно улучшили качество Закона, что дало возможность прогнозировать появление первых выпусков ипотечных ценных бумаг уже в 2005 году.

Несмотря на то, что некоторые ведущие операторы достигли объемов, достаточных для выпуска ипотечных ценных бумаг, требуется, по мнению экспертов, ряд дополнительных законодательных инициатив.

Министерством экономического развития и торговли РФ (МЭРТ) разработана Концепция развития унифицированной системы рефинансирования ипотечных жилищных кредитов в России, которая была одобрена правительством.

Большое значение для снижения рисков кредиторов и развития ипотеки имеют внесенные изменения в первую часть статьи 446 Гражданского процессуального кодекса РФ, которая была дополнена исключением, согласно которому механизм принудительного исполнения судебных решений в части обращения взыскания на жилье возможен, если оно является предметом ипотеки. Эта норма снижает риски банка в случае неплатежеспособности заемщика.

Значительный шаг сделан в создании кредитных бюро. Президентом подписан Закон «О кредитных историях», целью которого является создание системы доступа к информации о добросовестности исполнения заемщиками обязательств перед кредиторами. Принятие этого Закона, который вступил в силу в сентябре 2005 года, позволило снизить риски кредитных организаций, что отразилось на процентных ставках.

Усилия законодателей направлены в первую очередь на снижение рисков для участников ипотечного рынка, на разработку надежных финансовых инструментов привлечения ресурсов в эту сферу. Поскольку развитие государственной концепции ипотеки очевидно и необходимо, в разработке ипотечных стандартов участвуют такие организации, как ФКЦБ, Центробанк, Федеральное Агентство по жилищному ипотечному кредитованию (АИЖК), Министерство промышленности и энергетики РФ, а также ряд других госструктур.

1.2 История становления рынка ипотечного кредитования в России

Термин «ипотека» впервые появился в Греции в начале VI веке до н.э. (его ввел архонт Солон) и был связан с обеспечением ответственности должника перед кредитором определенными земельными владениями (первоначально в Афинах залоговым обеспечением служила личность должника, которому в случае невыполнения обязательства грозило рабство).

Для этого оформлялись обязательства, а на границе принадлежащей заемщику земельной территории ставился столб с надписью о том, что указанная собственность служит обеспечением претензии кредитора в наименованной сумме. На таком столбе, получившем название «ипотека» (от греч. hypotheka — подставка, подпорка), отмечались все долги собственника земли.

Начало ипотечного кредитования в России можно отнести к царствованию императрицы Елизаветы Петровны. В 1754 году был учрежден Государственный Заемный Банк. Его главной операцией являлась выдача ссуд под обеспечение движимого и недвижимого имущества. Предписывалась обязательная продажа обеспечительного предмета для удовлетворения Банка. В случае неудачной продажи недвижимости по долгам отвечало и остальное имущество должника.

При выдаче ссуды Банком предполагалось обязательное представление поручителя: третьи лица ручались за то, что данное имение, представленное к закладу, действительно принадлежало лицу, ходатайствующему о выдаче ссуды.

В дальнейшем устав Земельного Банка был переработан, продажа залога как необходимая мера удовлетворения была распространена и на вотчины, которые оставались за Банком в качестве арендных имений лишь в случае неудачной переторжки.

С середины 60-х годов ХVIII века в России стали появляться ипотечные учреждения, основанные на капиталистических принципах. Уже к концу 80-х годов сложилась целая система ипотечного кредита, состоящая из сословных и земских, взаимных и акционерных, частных и государственных кредитных учреждений. Ипотечные банки предоставляли долгосрочные ссуды под залог частных земель в сельской местности и домов в городах. Средства для выдачи ссуд банки аккумулировали за счет выпуска акций и продажи ипотечных облигаций — закладных листов.

Такая система просуществовала до 1917 года.

В основе своей деятельности ипотечные кредитные институты руководствовались сходными принципами в отношении определения объекта залога, методов оценки, механизмов рефинансирования ипотечных кредитов.

Согласно распоряжениям Министерства финансов при приеме залога основной акцент ставился на возможности приносить в течение всего займа постоянный доход.

Под доходом понимались условия отдачи заложенного имущества в аренду, наемная плата за землю, контракты, приносящие доход. А потому ипотечным институтам не разрешалось выдавать ссуды под залог фабрик и заводов, лесов, не оконченных построек.

Открытие кредита совершалось на основании подачи заявления о желании получить долгосрочную ссуду.

Земельные акционерные банки выдавали ссуды главным образом под залог земель, а сумма ссуд под залог городского имущества ограничивалась 1/3 итога непогашенного остатка по всем ссудам. Сроки по выдаваемым ссудам под залог земель и городского имущества для банков составляли от 10 до 66 лет в зависимости от ставки погашения.

Среди основополагающих принципов ипотечного кредитования дореволюционного периода в России можно выделить следующие:

— повышенное внимание к проведению оценки недвижимости, выделение двух методов оценки: нормальный и специальный;

— преобладание земельного ипотечного кредита;

— определение суммы кредита с учетом объекта и субъекта кредитования в Крестьянском Поземельном банке;

— ограничение выдачи краткосрочных и долгосрочных кредитов, в частности, для акционерных земельных банков — 60 процентов оценочной стоимости недвижимости;

— развитая система перезалогов, дополнительных ссуд;

— выдача ссуд допускалась в основном ценными бумагами: закладными листами, облигациями, что свидетельствовало о высоком уровне надежности данного вида ценных бумаг;

— основными способами погашения закладных листов являлись тиражи и покупка на бирже в счет сумм, подлежащих тиражу;

— обеспечение закладных листов создавало большие преимущества для инвесторов;

— резервирование части запасного капитала ипотечных институтов в государственных ценных бумагах (ГКО), в том числе в свидетельствах Крестьянского Поземельного банка, а для городских кредитных обществ — в облигациях других городских кредитных обществ (до 50 процентов);

— участие государства в ипотечном процессе.

В советский период не существовало основы для появления рынка жилья, потому что почти весь жилищный фонд был сосредоточен в руках одного собственника — государства. В конце 50-х годов пришли к осознанию, что только за счет государства жилищной проблемы не решить. Необходимо было подключить к финансированию строительства жилья не только в сельской местности, но и в городах сбережения самих граждан, а также в широких масштабах кредитовать его. В организации кредитования индивидуального жилищного строительства Госбанком СССР имелись отдельные элементы, свойственные и ипотечной системе. Например, обусловливалась привязка строительства дома к земельному участку, практиковалась защита прав банка перед другими кредиторами в виде первоочередного погашения ссуды из суммы долга, имелись и признаки ипотечного учета. Несмотря на целый ряд положительных сдвигов, радикально решить жилищную проблему к началу перестройки не удалось, а в конце ее, к сожалению, острота жилищной проблемы даже возросла.

Таким образом, кооперативное жилищное строительство являлось лишь незначительным сегментом рыночных отношений в СССР. В начале 90-х годов прошлого века жилищно-строительные кооперативы составляли всего 4 процента жилищного фонда. К началу рыночных реформ Россия занимала одно из последних мест среди промышленно развитых стран по уровню жилищной обеспеченности.

Началом кардинальных реформ жилищного сектора в России принято считать закон, принятый 4 июня 1991 г. Верховным Советом РСФСР. Методологически закон установил порядок передачи государственного и муниципального жилья квартиросъемщикам в частную собственность.

Современная история ипотеки в России начинается с 1998 года. Тогда вышел первый государственный закон, который регулировал отношения, затем сферой ипотечного кредитования управлял Госстрой России. Во многих регионах действуют местные программы ипотечного кредитования. На данный момент услугами кредитования ипотеки пользуются более 6% населения России. Актуальное ипотечное кредитования расшевелило экономику всей страны, в частности — рынок строительства жилья, а также вторичный рынок недвижимости.

1.3 Сущность рынка ипотечного кредитования

Рынок ипотечного кредитования представляет собой взаимодействие его участников и причиной этого взаимодействия служит вопрос недвижимости.

Для того, чтобы отразить сущность рынка ипотеки наиболее полно, необходимо иметь представление о его участниках, ведь они, по сути, и являются движущим механизмом рынка ипотечного кредитования.

На рынке долгосрочного ипотечного жилищного кредитования действуют следующие основные участники: — заемщики; - продавцы жилья; - кредиторы; - операторы вторичного рынка; - органы государственной регистрации прав на недвижимое имущество; - страховые компании; - оценщики; - риэлтерские фирмы; - инвесторы; - инфраструктурные звенья системы ипотечного кредитования.

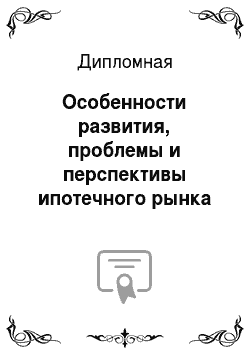

Подробнее о каждом из них. 1. Заемщикифизические лица, граждане Российской Федерации, заключившие кредитные договоры с банками (кредитными организациями) или договоры займа с юридическими лицами (некредитными организациями) по условиям которых полученные в виде кредита средства используются для приобретения жилья. Обеспечением исполнения обязательств по договорам служит залог приобретаемого жилья — ипотека. 2. Продавцы жилья — физические и юридические лица, продающие жилые помещения, находящиеся в их собственности или принадлежащие другим физическим и юридическим лицам, по их поручению. 3. Кредиторыбанки (кредитные организации) и иные юридические лица, предоставляющие заемщикам в установленном законом порядке ипотечные кредиты (займы). Основными функциями кредитора являются: — предоставление ипотечного кредита на основе оценки платежеспособности и кредитоспособности заемщика в соответствии с требованиями и условиями кредитования; - оформление кредитного договора (договора займа) и договора об ипотеке; - обслуживание выданных ипотечных кредитов. По договору об ипотеке кредитор становится залогодержателем, что дает ему возможность в случае неисполнения заемщиком обязательств по кредитному договору получить удовлетворение своих денежных требований к должнику из стоимости заложенного жилого помещения преимущественно перед другими кредиторами залогодателя. 4. Операторы вторичного рынка ипотечных кредитов (агентства по ипотечному жилищному кредитованию) — специализированные организации, осуществляющие рефинансирование кредиторов, выдающих долгосрочные ипотечные жилищные кредиты населению. К основным функциям операторов вторичного рынка относят: — рефинансирование кредиторов на основе установленных стандартов и требований, предъявляемых к процедурам ипотечного кредитования; - выпуск эмиссионных ипотечных ценных бумаг; - привлечение средств инвесторов сферу жилищного кредитования; - оказание кредиторам содействия во внедрении рациональной практики проведения операций ипотечного кредитования и в разработке типов ипотечных кредитов, более доступных для заемщиков и менее рискованных для кредиторов. 5. Органы государственной регистрации прав на недвижимое имущество и сделок с нимгосударственные органы, обеспечивающие государственную регистрацию прав на недвижимое имущество и сделок с ним. Основными функциями этих органов являются: — регистрация сделок купли-продажи жилых помещений, оформление перехода прав собственности к новому собственнику; - регистрация договоров об ипотеки и прав ипотеки; - хранение и предоставление информации по правам собственности и обременению залогом жилья всем участникам ипотечного рынка. 6. Страховые компаниистраховые компании, имеющие лицензии, осуществляющие имущественное страхование (страхование заложенного жилья), личное страхование ипотечного рынка. 7. Оценщикиюридические и физические лица, имеющие право на осуществление профессиональной оценки жилых помещении, являющихся предметом залога при ипотечном кредитовании. 8. Риэлтерские фирмыюридические лица, получившие лицензии как профессиональные посредники на рынке купли-продажи жилья. К функциям риэлтеров относятся подбор вариантов купли-продажи жилья для заемщиков и продавцов жилья, помощь в заключении сделок по купле-продаже, организация продажи жилья по поручению других участников рынка жилья, участие в организации проведения торгов по реализации жилья, на которое обращено взыскание. 9. Инвесторыюридические и физические лица, приобретающие ценные бумаги, обеспеченные ипотечными кредитами, эмитируемые кредиторами или операторами вторичного рынка. К их числу относятся пенсионные фонды, страховые компании, инвестиционные банки, паевые инвестиционные фонды и др. 10. Инфраструктурные звенья системы ипотечного кредитования — нотариат, паспортные службы, органы опеки и попечительства, юридические консультации и т. д., обеспечивающие необходимое юридическое сопровождение сделок с жилыми помещениями, регистрацию граждан по месту жительства (в том числе в заложенных квартирах и домах), защиту прав несовершеннолетних при заключении сделок с недвижимостью. В обобщенном виде функции и цели участников механизма ипотечного жилищного кредитования показаны на рисунке:

Рисунок 1- Механизм совершения ипотечной сделки на ипотечном рынке

Рисунок наглядно отражает процесс совершения ипотечной сделки на рынке, действия участников рынка. Так, граждане, обладающие определёнными накоплениями и стабильными доходами, принимают решение приобрести жилую недвижимость (квартиры или индивидуальные дома) посредством ипотечных кредитов и становятся потенциальными заёмщиками в лице кредитора. Кредитор проверяет платёжеспособность потенциальных заёмщиков (процедура андеррайтинга), т. е. оценивает, в состоянии ли он из своего текущего дохода, который может оказаться единственным источником погашения кредита, платить ежемесячно определенную, обусловленную договором по ипотечному кредиту сумму. Есть золотое банковское правило: на выплату кредита заемщик не должен тратить больше 30% своего личного ежемесячного дохода. Если эта доля больше, например, 40−60%, то такой кредит уже становиться рискованным. Может получиться так, что заемщик не сможет его выплатить. Поэтому, исходя из дохода заемщика, банк оценивает тот объем кредита, который он может предоставить.

В случае положительного решения заёмщики заключают кредитные договоры с кредитором на покупку выбранной жилой недвижимости. В договоре об ипотеке должны быть указаны предмет ипотеки, его оценка, существо, размер и сроки исполнения обязательства, обеспечиваемого ипотекой. Предмет ипотеки определяется в договоре с указанием его наименования, места нахождения и достаточным для целей идентификации описанием (например, жилые помещения, принадлежащие на праве собственности физическим и юридическим лицам). Ипотека жилых домов и квартир, находящихся в государственной или муниципальной собственности, не допускается.

После заключения договора об ипотеке, банк, как правило, требует, чтобы заемщик внес определенный первоначальный взнос, размер которого в разных странах может колебаться в зависимости от существующего законодательства и экономический ситуации. Банк-кредитор заинтересован в том, чтобы этот взнос был как можно больше, т.к. чем больше первый взнос, тем менее рискованна сделка и сам кредит. В настоящее время в России предполагается, что первоначальный взнос должен составлять 20- 30% от стоимости приобретаемой квартиры, а на 80- 70% заемщик может взять кредит.

Обязательства заёмщиков, обеспеченные залогами приобретаемой жилой недвижимости, оформляются в виде закладных, движение которых прослеживается на рисунке 1.

Актуальность создания эффективного механизма рынка ипотечного жилищного кредитования на данном этапе экономического развития России определяется не только большой социальной значимостью, но и возможностью использования данного механизма в качестве мощного инструмента расширения потребительского спроса на товар длительного пользования — жилье — и повышение на этой базе темпов экономического роста в смежных отраслях экономики.

Глава 2. Финансово-экономический анализ результатов деятельности ОАО АКБ «Росбанк»

2.1 Общая характеристика ОАО АКБ «Росбанк»

Акционерный коммерческий банк «Росбанк» был зарегистрирован в Банке России 2 марта 1993 года под названием АКБ «Независимость» (АОЗТ) с присвоением регистрационного номера 2272. ОАО АКБ «Росбанк» является акционерным коммерческим банком и осуществляет свою деятельность в Российской Федерации с 1993 года.

Акционерный коммерческий банк «Росбанк» — многопрофильный частный финансовый институт, один из лидеров российской банковской системы. Росбанк последовательно реализует стратегию создания универсального финансового института национального масштаба и обслуживает все категории клиентов. Ключевыми направлениями деятельности Росбанка являются розничное, корпоративное, инвестиционно-банковские услуги и работа с состоятельными частными клиентами. В настоящий момент Росбанк обладает одной из крупнейших в стране региональной сетью: более 600 подразделений сети в 70 регионах Российской Федерации. Его дочерние банки работают в Белоруссии и Швейцарии. Наиболее важным для банка является развитие розничного бизнеса.

Росбанк активно работает с населением, предлагая различные варианты вкладов и разнообразные кредитные продукты. Банк занимает лидирующие позиции на рынке потребительского кредитования. Частными клиентами Росбанка являются около 2,6 миллионов человек. Росбанк обслуживает около 8 тысяч крупных компаний.

Росбанк активно развивает инвестиционное направление деятельности, являясь крупнейшим организатором и андеррайтером на рынке рублевых корпоративных и муниципальных облигаций.

Плодотворное сотрудничество с отечественными и зарубежными финансово-кредитными институтами обеспечивает высокое доверие к Росбанку, что позволяет на выгодных условиях проводить клиентские платежи, эффективно управлять собственной ликвидностью и привлекать ресурсы для клиентов.

Росбанк является одним из лидеров рынка финансовых услуг малому и среднему бизнесу, обслуживая более 44 тыс. клиентов. Банк предлагает малым и средним предприятиям комплексный сервис, включая специально разработанные кредитные продукты.

Сегодня в Росбанке обслуживается более 1800 частных состоятельных клиентов, объем средств на их счетах превысил 2 млрд. долларов США. На протяжении всей своей истории Росбанк большое внимание уделяет реализации социальных проектов. Один из них — грантовая программа «Новый день», которую банк проводит с 1999 года. В Росбанке также действует внутрикорпоративная благотворительная программа частных пожертвований сотрудников банка «Право помогать есть у каждого». Банк поддерживает и культурные проекты: выставочные программы Музеев московского Кремля, новые постановки театра «Современник». В 2008 году стал обладателем Гран-при Премии «Банк года» в итоговой премии «Финансовая элита России 2008». В 2006 и 2008 гг. Росбанк был признан лучшим финансовым институтом России. Росбанк — один из самых надежных российских банков. Это делает его привлекательным для всех, кто хотел бы сохранить и приумножить накопленные денежные средства, получить качественные банковские услуги.

Согласно уставу ОАО АКБ «РОСБАНК» может осуществлять следующие операции:

Привлечение денежных средств физических и юридических лиц во вклады и размещение привлеченных средств.

Открытие, ведение и закрытие банковских счетов физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам.

Конвертация средств, находящихся на личном банковском счете физических лиц.

Инкассация денежных средств.

Осуществление кассового обслуживания физических и юридических лиц.

Покупка и продажа иностранной валюты за наличный и безналичный расчет.

Выдача банковских гарантий.

Кредитование юридических и физических лиц (на неотложные нужды, на пополнение банковского счета (овердрафта), на покупку товаров длительного пользования, на приобретение автомобиля, «экспресс» кредиты под обеспечение реструктуризированными вкладами). Банк предоставляет кредиты под следующее обеспечение залога имущества, гарантии, поручительства и обязательства в других формах. Банк также может выдавать доверительные (без обеспечения) кредиты.

Страхование физических и юридических лиц при кредитовании и обычное страхование. Дочерняя страховая компания — «Негосударственный пенсионный фонд».

Высшим органом управления ОАО АКБ «РОСБАНК» является Общее собрание акционеров банка (Общее собрание акционеров банка проводится ежегодно).

Директор ОАО АКБ «РОСБАНК» осуществляет общее руководство деятельности банка: как Центрального банка, так и дополнительных офисов.

Директору ОАО АКБ «РОСБАНК» непосредственно подчиняются заместитель директора, главный бухгалтер ОАО АКБ «РОСБАНК» и начальники всех управлений и отделов банка, а также управляющие дополнительных офисов.

По оперативным вопросам производственной деятельности начальники отделов ОАО АКБ «РОСБАНК» подчиняются заместителю директора или главному бухгалтеру.

Главному бухгалтеру по оперативным вопросам подчиняются начальники таких отделов, как управление бухгалтерского учета и отчетности, управление кредитования, управление расчетов, управление планирования.

Все остальные отделы и управления подчиняются по оперативным вопросам заместителю директора.

2.2 Анализ ресурсов Росбанка

Анализ ресурсной базы банка является одним из первых этапов комплексной системы анализа финансово-хозяйственной деятельности коммерческого банка, так как сами по себе пассивные операции «исторически» играют первичную и определяющую роль по отношению к активным операциям и являются необходимым условием для их осуществления.

Основные направления анализа ресурсной базы банка:

· общий анализ всех ресурсов банка (в том числе может проводиться и в разрезе филиалов банка);

· анализ собственных средств (капитала) и оценка движения капитала банка за период;

· анализ достаточности собственных средств (капитала) банка;

· анализ состояния привлеченных и заемных средств банка;

· анализ «качества» пассивов банка.

Пассив баланса банка характеризуют источники его средств, которые определяют состав и структуру активов. Рисунок 4наглядно демонстрирует соотношение собственных и привлеченных средств в структуре пассива банка и динамику этого соотношения за анализируемый период.

Оценка абсолютного изменения пассива баланса банка (см. Таблицу 1.) за исследуемый период показала его уверенный рост (в целом на 24 651 449 тыс. руб., что почти в 2 раза превышает значение совокупных пассивов на начало анализируемого периода).

По данным табл. 1 можно сделать следующие краткие выводы. Пассивы Росбанка возросли за анализируемый период на 83,13%. Собственные средства увеличились на 60,19%. Доля привлеченных средств несколько увеличилась по сравнению с собственными средствами банка.

Соотношение собственных и привлеченных средств не является неким абсолютным показателем. Оно должно быть оптимальным, чтобы обеспечивать банку нормальную прибыль и возможность выплаты дивидендов не ниже темпов инфляции или ставки по долгосрочным депозитам. Для того, чтобы сделать вывод о характере изменений структуры пассива банка, надо более детально рассмотреть причины этих изменений.

Традиционно структура ресурсов по показателям собственных и привлеченных средств банка представлена соотношением: доля собственных средств в пассиве баланса банка — в среднем колеблется от 10% до 25% в общем объеме ресурсов банка, доля привлеченных средств — от 75% до 90%., что в целом отвечает сложившейся структуре в мировой банковской практике.

Таблица 1. Динамика объема и структуры пассивов

Наименование статьи | Сумма, в тыс. руб. | Структура, в % | |||||||

01.01.09 | 01.04.09 | 01.07.09 | 01.10.09 | 01.01.09 | 01.04.09 | 01.07.09 | 01.10.09 | ||

Пассивы, всего | 29 654 047 | 34 056 135 | 47 78 328 | 54 305 496 | 100,00% | 100,00% | 100,00% | 100,00% | |

Собственные средства | 4 404 547 | 3 650 872 | 5 411 718 | 7 055 633 | 14,85% | 10,72% | 11,50% | 12,99% | |

Привлеченные средства | 25 249 500 | 30 405 263 | 41 666 610 | 47 249 863 | 85,15% | 89,28% | 88,50% | 87,01% | |

Данное увеличение может свидетельствовать о следующем:

· о наращивании банком объемов привлеченных ресурсов за оцениваемый период (+)

· о расширении источников заемных средств банка (+)

· об увеличении рискованности активных операций банка (за счет роста в пассивах резервов — резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности, резервов на возможные потери по прочим активам и т. п.) (-)

· о росте кредиторской задолженности банка (-)

· о расширении клиентской базы банка за счет увеличения объемов привлеченных ресурсов (+)

· о росте банковской прибыли, а, следовательно, и эффективности банковской деятельности в целом (+) и др.

Рассмотрим данное изменение подробнее.

При оценке общей величины пассивов, как уже отмечалось выше, был выявлен их рост по сравнению с началом периода, темп роста при этом составил 183,13%.

При этом, рост пассивов был вызван, прежде всего, ростом привлеченных средств, размер которых на 1.01.2009 г. был равен 25 249 500 тыс. руб., а на 1.10.2009 г. он возрос на 22 000 363 тыс. руб. и достиг 47 249 863 тыс. руб. Вторым по значению показателем, также оказавшим влияние на рост пассивов в целом, является показатель собственных средств, величина которого на 1.01.2009 г. составляла 4 404 547 тыс. руб., а на 1.10.2009 г. возросла на 2 651 086 тыс. руб. и достигла 7 055 633 тыс. руб. Следует отметить опережение темпа роста привлеченных средств по сравнению с собственными (187,13% и 160,19% соответственно).

При анализе структуры пассивов Росбанка, следует отметить, что основная доля пассивов приходится на привлеченные средства банка. При этом их удельный вес на 1.01.2009 г. был равен 85,15%, а на 1.10.2009 г. произошло его (удельного веса) увеличение на 1,86%, и он составил 87,01%. Соответственно, на долю собственных средств банка приходится на 1.01.2009 г. — 14,85%, а на 1.10.2009 г. — 12,99% (их доля снизилась на 1,86%).

Соотношение собственных средств и пассива баланса также называют «упрощенным показателем достаточности капитала». Чем выше его доля (выше значение СК), тем надежнее и устойчивее работает банк. Минимальное значение СК = 0,1 (10%). При этом уровень капитала считается достаточным, если обязательства банка (определяемые как пассив баланса за минусом собственных средств) составляют 80−90% валюты баланса. Значение «упрощенного показателя достаточности капитала» на протяжении всего анализируемого периода составляло более 10% в общем объеме пассива баланса. Несмотря на довольно сильное снижение показателя во втором периоде, следует считать положительной тенденцией его уверенный рост во втором, третьем и четвертом кварталах.

Таким образом, структура пассивов Росбанка в целом соответствует установленной банковской практикой значениям (доля собственных средств в пассиве баланса банка — в среднем находится на уровне 10−15%, доля привлеченных средств — 85−90%).

2.3 Анализ величины собственных средств (капитала) Росбанка

Соотношение собственных и привлеченных средств коммерческие банки должны поддерживать в соответствии с установленным нормативом. Этот норматив обеспечивает минимально необходимый уровень ликвидности банка. В то же время этот структурный показатель характеризует степень зависимости банка от привлеченных средств, а также показывает результативность работы банка по мобилизации с финансового рынка временно свободных ресурсов.

Для точного расчета указанного нормативного соотношения по действующей методике в публикуемом балансе сведений недостаточно, так как требуется определить собственный капитал (нетто). Поэтому при анализе структуры пассива важно различать собственные средства (брутто) и собственные средства (нетто).

Собственные средства (брутто) помимо фактического остатка средств (нетто), который может быть использован для кредитования, включают также отвлеченные и иммобилизованные средства. Собственные средства (брутто) состоят из фондов банка, собственных источников финансирования капитальных вложений, прибыли, собственных средств в расчетах, страховых резервов коммерческого банка. Сумма иммобилизации включает капитализированные собственные средства (стоимость основных средств за минусом износа), отвлеченные средства за счет прибыли, собственные средства, перечисленные другим организациям для участия в их деятельности, собственные средства, вложенные в ценные бумаги, собственные средства, отвлеченные в факторинговые расчеты, дебиторскую задолженность. Иммобилизация собственных средств снижает ликвидность и доходность банковских операций, поэтому их размеры должны находиться под постоянным контролем руководства банка.

Рассчитанные по балансу банка собственные средства называются «собственные средства-брутто» (табл. 2).

Для определения факторов, влияющих на величину собственных средств, проведем анализ их структуры в разрезе основных элементов (см. таблицу 2.).

Таблица 2. Структура и динамика собственных средств Росбанка.

Наименование показателя | Сумма, в тыс. руб. | Структура, в % | Темп роста | |||||||

01.01.09 | 01.04.09 | 01.07.09 | 01.10.09 | 01.01.09 | 01.04.09 | 01.07.09 | 01.10.09 | 4−1 квартал | ||

Основной капитал | 729 840 | 729 840 | 1 104 840 | 1 104 840 | 16,57% | 19,99% | 20,42% | 15,66% | 151,38% | |

Акции, принадлежащие: | ||||||||||

негосударственным организациям | 675 100 | 675 100 | 1 021 916 | 1 021 916 | 15,33% | 18,49% | 18,88% | 14,48% | 151,37% | |

нерезидентов | 54 740 | 54 740 | 82 924 | 82 924 | 1,24% | 1,50% | 1,53% | 1,18% | 151,49% | |

Добавочный капитал | 1 795 112 | 1 779 813 | 2 652 174 | 3 723 359 | 40,76% | 48,75% | 49,01% | 52,77% | 207,42% | |

прирост стоимости имущества при переоценке | 634 303 | 634 303 | 634 303 | 634 292 | 14,40% | 17,37% | 11,72% | 8,99% | 100,00% | |

эмиссионный доход | 729 071 | 729 071 | 2 017 871 | 2 017 871 | 16,55% | 19,97% | 37,29% | 28,60% | 276,77% | |

субординированный кредит | 431 738 | 416 439 | 1 071 196 | 9,80% | 11,41% | 0,00% | 15,18% | 248,11% | ||

Фонды банка | 295 609 | 295 609 | 1 199 865 | 1 199 865 | 6,71% | 8,10% | 22,17% | 17,01% | 405,90% | |

резервный | 276 633 | 276 633 | 1 180 889 | 1 180 889 | 6,28% | 7,58% | 21,82% | 16,74% | 426,88% | |

специального назначения | 0,01% | 0,01% | 0,01% | 0,00% | 100,00% | |||||

накопления | 18 676 | 18 676 | 18 676 | 18 676 | 0,42% | 0,51% | 0,35% | 0,26% | 100,00% | |

Нераспределенная прибыль | 1 053 916 | 84 440 | 316 295 | 514 597 | 23,93% | 2,31% | 5,84% | 7,29% | 48,83% | |

Резервы на возможные потери | 825 679 | 1 056 779 | 1 338 409 | 1 712 837 | 18,75% | 28,95% | 24,73% | 24,28% | 207,45% | |

ИТОГО собственные средства-брутто | 4 404 547 | 3 650 872 | 5 411 718 | 7 055 633 | 100,00% | 100,00% | 100,00% | 100,00% | 160,19% | |

Как видно из таблицы 2, структура собственных средств-брутто, т. е. собственных источников для проведения активных операций Росбанка, несколько улучшилась. Снижение доли уставного капитала при одновременном снижении доли прироста имущества при переоценке, свидетельствует о повышении эффективности операций банка. Это подтверждается также увеличением доли фондов банка. Отрицательной оценки заслуживает снижение нераспределенной прибыли.

Анализ структуры собственных средств показал, что формируется величина данного показателя в основном за счет добавочного капитала банка. Причем в течение анализируемого периода происходил рост данного показателя как по абсолютному значению (с 1 795 112 тыс. руб. до 3 723 359 тыс. руб.) так и по относительному (с 40,76% до 52,77% в общей структуре собственных средств).

В составе структуры добавочного капитала следует отметить рост доли эмиссионного дохода (с 40,61% до 54,19%), а также рост показателя субординированного кредита как по абсолютному, так и по относительному значению (с 24,05% до 28,77%).

В целом, темп роста добавочного капитала за весь анализируемый период составил 207,42%.

Таблица 3. Структура и динамика добавочного капитала

Наименование показателя | Сумма, в тыс. руб. | Структура, в % | Темп роста | |||||||

01.01.09 | 01.04.09 | 01.07.09 | 01.10.09 | 01.01.09 | 01.04.09 | 01.07.09 | 01.10.09 | 4−1 | ||

Добавочный капитал | 1 795 112 | 1 779 813 | 2 652 174 | 3 723 359 | 100,00% | 100,00% | 100,00% | 100,00% | 207,42% | |

прирост стоимости имущества при переоценке | 634 303 | 634 303 | 634 303 | 634 292 | 35,34% | 35,64% | 23,92% | 17,04% | 100,00% | |

эмиссионный доход | 729 071 | 729 071 | 2 017 871 | 2 017 871 | 40,61% | 40,96% | 76,08% | 54,19% | 276,77% | |

субординированный кредит | 431 738 | 416 439 | 1 071 196 | 24,05% | 23,40% | 0,00% | 28,77% | 248,11% | ||

Важным показателем, характеризующим состояние собственных источников банка, является объем и структура собственных средств-нетто. Собственные средства-нетто, с одной стороны, формально представляют собой ту часть собственных ресурсов, которые могут быть размещены в доходные активы и приносить процентный доход. С другой стороны, они представляют собой ресурсы, которые можно использовать на покрытие возможных убытков и потерь при проведении активных операций или при возникновении чрезвычайных обстоятельств.

Для расчета средств-нетто (табл. 4) статьи, включаемые в состав собственных источников, уменьшаются на статьи активов, имеющих целевое назначение — основные средства за вычетом амортизационных отчислений, материальные запасы, участия, вложения в ценные бумаги, а также на сумму резервов на возможные потери.

Таблица 4. Собственные средства-нетто

Наименование показателя | Сумма, в тыс. руб. | ||||

01.01.09 | 01.04.09 | 01.07.09 | 01.10.09 | ||

Собственные средства-брутто | 4 404 547 | 3 650 872 | 5 411 718 | 7 055 633 | |

Исключаются: | |||||

Резервы на возможные потери | |||||

ОС за минусом АО, земля, вложения в строительство… | 1 361 293 | 1 203 853 | 1 086 360 | 1 000 046 | |

НМА за минусом АО | |||||

Материальные запасы | 3 229 | 4 439 | 4 704 | 4 712 | |

Участия | 20 169 | 20 168 | 20 170 | 20 170 | |

Всего исключаются | 2 210 802 | 2 285 657 | 2 450 046 | 2 738 154 | |

Собственные средства-нетто | 2 193 745 | 1 365 215 | 2 961 672 | 4 317 479 | |

Доля СС-нетто в СС-брутто | 49,81% | 37,39% | 54,73% | 61,19% | |

Из табл.4 видно, что собственные источники Росбанка в среднем на 40−50% размещены в основные средства. Собственные средства-нетто на 1.01.2009 составляли 49,81% от собственных средств-брутто. Как положительный факт следует отметить значительный рост за анализируемый период собственных средств-нетто как в абсолютном (на 2 123 734 тыс. руб.), так и в относительном (до 61,19% к собственным средствам-брутто) выражении. Положительной оценки заслуживает тот факт, что объем собственных средств-нетто, находится на уровне выше оплаченного уставного капитала.

Одним из важных показателей оценки состояния собственных средств банка является их сохранность в ликвидной, денежной форме. Таким показателем является иммобилизация собственных средств. Иммобилизация представляет собой отвлечение собственных средств в затраты сверх имеющихся источников. Иммобилизация является отрицательным показателем в работе банка и, как правило, свидетельствует о недостатках в собственной хозяйственной деятельности. Банк, допустивший иммобилизацию, обязан в возможно более короткие сроки возместить отвлеченные средства.

ИМ=Ф+ПС+А-ОС-КЗ-НА ИМ — сумма иммобилизации;

Ф — фонды банка;

ПС — прирост стоимости имущества при переоценке;

А — амортизация основных средств;

ОС — основные средства по балансу, включая землю;

КЗ — капитальные затраты (вложения);

НА — нематериальные активы Таблица 5. Расчет иммобилизации

Наименование показателя | Сумма, в тыс. руб. | ||||

01.01.09 | 01.04.09 | 01.07.09 | 01.10.09 | ||

Ф | 295 609 | 295 609 | 1 199 865 | 1 199 865 | |

ПС | 634 303 | 634 303 | 634 303 | 634 292 | |

А | 44 370 | 52 090 | 60 528 | 64 227 | |

ОС | 1 390 843 | 1 400 155 | 1 459 788 | 1 528 391 | |

КЗ | 14 820 | 144 212 | 312 900 | 464 118 | |

НА | |||||

ИМ | — 431 960 | — 562 944 | 121 429 | — 94 704 | |

Ким | 9,81% | 15,42% | 2,24% | 1,34% | |

Если ИМ>0, иммобилизация отсутствует, если ИМ<0, банк допустил иммобилизацию.

Из таблицы 5 видно, что Росбанк допускал иммобилизацию в первом, втором и четвертом периодах. Следует отметить, что сумма иммобилизации на конец анализируемого периода существенно ниже, чем на начало периода (-94 704 и -431 960 тыс. руб. соответственно) Если сумма иммобилизации — это количественная оценка, то качественной оценкой иммобилизации является коэффициент иммобилизации (Ким). Он рассчитывает как отношение суммы иммобилизации к капиталу банка или к собственным средствам-брутто.

Снижение коэффициента иммобилизации заслуживает положительной оценки и свидетельствует об улучшении работы банка.

2.4 Анализ уставного капитала

Отдельного анализа в рамках представленных выше таблиц заслуживает анализ уставного капитала банка.

По результатам проведенного анализа можно отметить, что уставный капитал банка за анализируемый период увеличился и на конец периода составил 1 021 916 тыс. руб., что в 1,5% раза превышает его значение на начало анализируемого периода. При этом анализ структуры уставного капитала в разрезе объема регистрации акций, позволяет сказать, что уставный капитал банка формируется преимущественно за счет зарегистрированных обыкновенных акций.

Таблица 6. Анализ структуры уставного капитала (в разрезе собственников — акционеров (участников) банка)

Наименование статьи | Сумма, в тыс. руб. | Структура, в % | |||||||

01.01.09 | 01.04.09 | 01.07.09 | 01.10.09 | 01.01.09 | 01.04.09 | 01.07.09 | 01.10.09 | ||

Уставный капитал | 729 840 | 729 840 | 1 104 840 | 1 104 840 | 100,00% | 100,00% | 100,00% | 100,00% | |

Негосударственных организаций | 675 100 | 675 100 | 1 021 916 | 1 021 916 | 92,50% | 92,50% | 92,49% | 92,49% | |

Собственников — нерезидентов | 54 740 | 54 740 | 82 924 | 82 924 | 7,50% | 7,50% | 7,51% | 7,51% | |

В разрезе собственников, анализ уставного капитала (таблица 6) позволяет определить форму собственности банка, которая представлена частная формой собственности, в основном (92,50%) за счет средств негосударственных организаций и физических лиц. Далее рассчитывается ряд показателей, характеризующих эффективность использования УК Росбанка (Таблица 7).

Таблица 7. Отдельные показатели, отражающие формирование и использование уставного капитала

№ п/п | Обозначение показателя | Значение показателя, в% | Рекомендуемое значение | ||||

01.01.09 | 01.04.09 | 01.07.09 | 01.10.09 | ||||

1. | КП | 2,46% | 2,14% | 2,35% | 2,03% | ||

2. | К СС | 24,27% | 20,94% | 23,10% | 19,19% | 15%-50% | |

3. | К' СС | 412,08% | 477,49% | 432,87% | 521,17% | ||

4. | К ПС | 2,74% | 2,39% | 2,61% | 2,28% | ||

5. | К КВ по ссудной задолженности | 3,82% | 3,21% | 3,48% | 2,82% | ||

6. | Кр УК (по балансовой прибыли) | 63,41% | 58,95% | 335,33% | 211,91% | ||

1) КП коэффициент соотношения УК и всех пассивов банка: КП = УК/П. Характеризует размер УК, приходящегося на рубль всех пассивов банка, и показывает уровень обеспечения всех обязательств банка его УК. Показывает соотношение уставного капитала и пассивов Росбанка и говорит, что на 1.01.2009 г. 2,46% уставного капитала приходится на 1 руб. пассивов банка и характеризует уровень обеспечения всех обязательств банка его уставным капиталом (а также отражает возможность использования уставного капитала в активных операциях банка), на 1.10.2009 г. данный показатель снизился до 2,03%. Такая тенденция заслуживает отрицательной оценки и может говорить о «снижении» надежности банка.

2) К СС коэффициент соотношения УК и величины СС банка за период: КСС=УК/СС. Показывает степень формирования СС за счет акционерного капитала или за счет средств учредителей банка. Минимальное рекомендуемое значение показателя КСС = 0,15; максимальное значение = 0,5. Показывает, что на 1.01.2009 г. собственные средства формируются за счет уставного капитала на 24,27%, при этом на 1.10.2009 г. он возрос до 19,19%, но с точки зрения рекомендуемого значения данный показатель не превышает установленный норматив (максимальное значение 50%), что может оценивается положительно. Тем не менее, следует обратить внимание на тенденцию к снижению показателя.