Таблица 2.16

План общепроизводственных расходов

Бюджет коммерческих расходов В бюджете коммерческих расходов отражаются все расходы, связанные с продажей товаров.

Таблица 2.17

Постоянные коммерческие расходы

Бюджет коммерческих расходов может включать включает две части: переменную и постоянную.

Бюджет управленческих расходов Управленческие расходы — это все расходы, не связанные с производственной или коммерческой деятельностью компании. Эти затраты связаны с общим управлением предприятием. Набор объектов, входящих в бюджет управленческих расходов, отражает конкретные статьи управленческих расходов, существующие в ООО «Инже

Строй".

Таблица 2.18

План управленческих расходов

Инвестиционный бюджет Капитальные затраты обычно определяют как затраты длительностью более года или превышающие определенную величину. В предстоящем году ООО «Инже

Строй" не планирует осуществлять капитальные затраты.

Формирование сводных бюджетов ООО «Инже

Строй"

Бюджет движения денежных средств (БДДС) определяет денежные потоки предприятия, показывает, откуда поступают и как расходуются денежные средства. Этот бюджет позволяет прогнозировать потоки денежных средств компании, что зачастую обеспечивает само ее выживание.

Таблица 2.19

Плановый отчет о движении денежных средств

Предположения, сделанные при формировании бюджетов, существенным образом влияют на генерируемые денежные потоки и на финансирование бизнеса. Наиболее значительно влияние на БДДС прогноза объема продаж (поступления денежных средств) и уровня капитальных затрат (выплаты денежных средств). Денежный поток от операционной деятельности равен разности между поступлениями от продаж и выплатами денежных средств, связанными с различными затратами компании. Данные в раздел «операционная деятельность» БДДС попадают из операционных бюджетов.

Выплаты компании, связанные с инвестиционной деятельностью, связаны с величиной капитальных затрат, запланированной в инвестиционном бюджете.

Прогнозный отчет о прибылях и убытках — это форма финансовой отчетности, составленная до начала планового периода, которая отражает результаты планируемой деятельности.

Наиболее ответственным этапом здесь является оценка себестоимости.

Таблица 2.20

Плановый отчет о прибыли и убытках

При разработке бюджета на год в качестве целевого показателя рассматривалось достижение среднегодового уровня рентабельности не менее 20% .Достигнут приемлемый уровень рентабельности (22,4%).

Определим производственную себестоимость.

Таблица 2.21

Плановые накладные расходы Распределим накладные расходы по продуктам. База распределения расходов — прямые материальные затраты.

Таблица 2.22

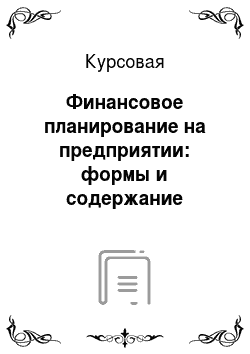

План распределения накладных расходов Производственная себестоимость составит величины представленные в табл. 2.23 и рис.

2.9.

Таблица 2.23

Плановая производственная себестоимость Рис. 2.

9. Структура себестоимости по продуктам Внедрение бюджетирования улучшает экономику предприятия благодаря системному управлению финансами и принятию управленческих решений на основе корректной финансовой отчетности:

Эффекты использования бюджетов продаж.

1. Повышение маржинального дохода как следствие реструктуризации продуктовой линейки. Достоверные отчеты о реальной доходности отдельных продуктов позволяют более корректно подходить к формированию ассортиментной и ценовой политики предприятия, что, в конечном счете, выражается в повышении прибыли.

2. Повышение маржинального дохода как следствие реструктуризации политики ценообразования. Имея достоверные отчеты о доходности отдельных клиентов, можно более обоснованно подходить к политике работы с ними.

3. Сфокусированная система мотивации коммерческих сотрудников. Одним из наиболее эффективных инструментов по управлению продажами является формализация ответственности менеджеров по продажам в рамках исполнения бюджетов продаж.

Эффекты использования бюджетов прямых производственных затрат материалов, трудозатрат и общепроизводственных расходов.

4. Снижение производственной себестоимости за счет бюджетирования общепроизводственных/общецеховых расходов.

5. Снижение производственной себестоимости за счет пересмотра нормативов и технологических карт.

6. Изменения в структуре запасов готовой продукции и материалов.

Эффекты использования административных бюджетов.

7. Структурные изменения в компании. Как правило, к тем процессам, которые выполняют внутренние службы в компании, относятся как к бесплатным ресурсам и не задумываются об их эффективности. Наиболее ярким примером может служить содержание транспортного подразделения компании. В некоторых случаях гораздо выгоднее перейти на обслуживание сторонними организациями, чем содержать собственное подразделение.

Эффекты использования бюджета движения денежных средств и бюджета баланса.

8. Оптимизация кредитного портфеля. Как избыток свободных денежных средств, так и их недостаток, постоянные кассовые разрывы негативно влияют на прибыль компании. Дисциплинированное аккуратное управление платежной позицией поможет компании: повысить финансовый рычаг; сократить затраты на капитал за счет тщательного планирования использования кредитных ресурсов; избежать кассовых разрывов.

заключение

По оценкам специалистов, из-за того, что предприятия не формируют годовые бюджеты, они теряют за год до 20% своих доходов. Основной причиной этого является незнание предполагаемых объемов продаж из-за отсутствия информации о своих потенциальных покупателях и о рынках сбыта своей продукции.

Компания ООО «Инже

Строй" - современная многопрофильная компания, лидирующая в области бестраншейного строительства сетей практически всеми существующими способами: горизонтально-направленное бурение, микротоннелирование, шахтная проходка.

В качестве целевого показателя работы компании на ближайший год установлено достижение среднегодового уровня рентабельности продаж по чистой прибыли не менее 20%.

Спланирован бюджет производства — план производства продукции по видам в натуральных и денежных показателях.

Бюджет расхода материалов составляется на основе бюджета производства и учитывает запланированный объем продукции каждого вида. Бюджет прямых затрат на материалы показывает в денежном выражении затраты материалов на производство продукции (с детализацией до конкретной продукции и конкретного материала).

Бюджет закупок сырья и материалов показывает, сколько материалов должно быть закуплено в натуральном выражении. Поскольку все используемые материалы могут быть достаточно быстро закуплены и получены, их конечный запас может быть принят равным 10% от квартальной потребности.

Прямые затраты на оплату труда — это затраты на заработную плату основного производственного персонала, которые могут быть непосредственно отнесены на себестоимость конкретного вида продукции. Бюджет прямых затрат на оплату труда подготавлен исходя из бюджета производства, данных о производительности труда и ставок оплаты труда основного производственного персонала.

Бюджет накладных расходов отражает объем всех затрат, связанных с производственным процессом за исключением прямых затрат на материалы и прямых затрат на оплату труда.

Определены амортизационные отчисления по основному оборудованию. Амортизационные отчисления составляют 12,5%. Наличие подобной информации поз0воляет рассчитать амортизационные отчисления по году, кварталу и пересчитать амортизационные отчисления по видам оборудования на одну единицу продукции.

Составлен бюджет движения денежных средств, прогнозный отчет о прибылях и убытках. При разработке бюджета на год в качестве целевого показателя рассматривалось достижение среднегодового уровня рентабельности не менее 20%. Достигнут приемлемый уровень рентабельности (27%).

ЛИТЕРАТУРА

Аньшин В. М., Царьков И. Н., Яковлева А. Ю. Бюджетирование в компании. Современные технологии постановки и развития. -М.: Дело, 2010. -225 с.

Бухалков М.И. «Внутрифирменное планирование»: Учебник, ИНФРА-М — 2008, -400 с.

Бюджетирование. Шаг за шагом. — СПб.: Питер, 2010 г. -480 с.

Добровольский Е. и др. Бюджетирование: шаг за шагом. -СПб.: Питер, 2007. 448 с.

Дугельский А. П., Комаров В. Ф. Бюджетное управление предприятием. -М.: Дело, 2003. — 310 с.

Карпов А. 100% практического бюджетирования. Книга 3. Финансовая модель бюджетирования. — М.: Результат и качество, 2009 г.-528 с.

Красова О. С. Бюджетирование и контроль затрат на предприятии: практическое пособие/. -М.: Омега-Л, 2009. -169 с.

Немировский И. А., Старожукова И. А. Бюджетирование. От стратегии до бюджета — пошаговое руководство. -М.: «И.Д. Вильямс».- 512 с.

Самочкин В.Н., Пронин Ю. Б. и др. Гибкое развитие предприятия: Эффективность и бюджетирование. — М.: Дело, 2000. 352 с.

Сокольникова И.В., Сорокин А. А. Бизнес-курс МВА «Управленческий учет и бюджетирование», ООО «Бизнес

Софт", 2006.

Хоуп Д., Фрейзер Р. «Бюджетирование каким мы его не знаем. Управление за рамками бюджетов"-М: ООО «Вершина», 2005 — 256с.

Хруцкий В.Е., Сизова Т. В., Гамаюнов В. В. Внутрифирменное бюджетирование. — М.: Финансы и статистика 2007.

Щиборщ К. Н. Бюджетирование деятельности промышленных предприятий России. — М.: Дело и Сервис, 2005. — 592 с.

Яковлева И. Н. Финансовое планирование в деятельности компании//Справочник экономиста. — 2008. — № 6. С.16−25

Дугельский А. П., Комаров В. Ф. Бюджетное управление предприятием. — М.: Дело, 2003. с.

122.

Немировский И. А., Старожукова И. А. Бюджетирование. От стратегии до бюджета — пошаговое руководство. -М.: «И.Д. Вильямс». с. 247.

Самочкин В.Н., Пронин Ю. Б. и др. Гибкое развитие предприятия: Эффективность и бюджетирование. — М.: Дело, 2000. с. 76.

Хоуп Д., Фрейзер Р. «Бюджетирование каким мы его не знаем. Управление за рамками бюджетов"-М: ООО «Вершина», 2005. с. 188.

Щиборщ К. Н. Бюджетирование деятельности промышленных предприятий России. — М.: Дело и Сервис, 2005. с.

163.