руб. (табл. 3).

Таблица 3 — Показатели преступности и заработной платы по г. Санкт-Петербург Год Количество преступлений в год, Y Заработная плата, тыс. руб., Х3 2000 13 698,0 9145,6 2001 13 547,0 10 564,2 2002 13 611,0 10 879,5 2003 13 112,0 11 056,8 2004 12 985,0 12 554,4 2005 12 789,0 12 896,4 2006 12 687,0 13 388,8 2007 12 987,0 14 589,4 2008 13 024,0 14 012,6 2009 13 268,0 14 006,8

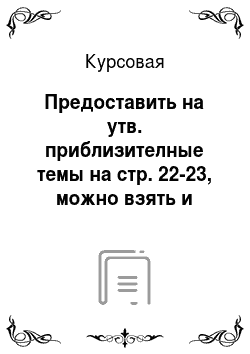

Для изучения влияния Х3 на результирующий признак У было построено поле корреляции (рис.

5) и некоторые виды зависимости (рис.

6).

Линейная: Y=14 930,17 — 0,14x

Квадратичная: y^=20 975,15−1,17×1+0,00043x2

Гиперболическая: y^=11 477,14−20 416 721/x

Степенная: y^=44 831,27*x^-0,13

Показательная: y^=15 032,12*1^x

Логарифмическая: y^=29 438,82−1729,18lnx

Рис. 5 Корреляционное поле Х3-У

Рис. 6 Корреляционное поле Х3-У по нескольким моделям Результаты расчетов по видам зависимостей:

модель R2 A Sост Mad значимость линейная 0,544 703 2% 9,570 939 203,2135 значима квадрат. 0,652 428 1% 233,263 165,565 значима гиперболич.

0,76 0,591 075 1,42% 236,6733 185,59 значима степенная 0,565 545 1% 0,18 465 192,3113 значима показательная 0,539 246 2% 0,19 016 202,4449 значима логарифмич. 0,57 123 1% 242,3483 193,0858 значима Все построенные модели оказались значимы по критерию Фишера. Отсюда можно сделать вывод, что математическая модель, выражающая данную зависимость, хорошо подходит для описания зависимой переменной, и поскольку коэффициенты корреляции равен 0,54 — 0,65, откуда следует, что связь между Х3 и У средней силы, поэтому данный фактор было решено включить в множественную регрессию.

Экономический смысл модели в том, что по линейной модели, чем выше уровень заработной платы, тем ниже преступность. И уровень преступности на 54,4% определяется величиной заработной платы населения.

2.4 Исследование влияния объема выплат социальных пособий на динамику преступности г. Санкт-Петербурга Представим исходные данные динамики преступности г. Санкт-Петербургу за 2000 — 2009 годы и ВВП млд. руб. (табл. 4).

Таблица 4 — Показатели преступности и заработной платы по г. Санкт-Петербург Год Количество преступлений в год, Y Объем выплат социальных пособий, тыс. руб., Х4 2000 13 698,0 3214,5 2001 13 547,0 3318,9 2002 13 611,0 4156,8 2003 13 112,0 4289,7 2004 12 985,0 4387,4 2005 12 789,0 4456,7 2006 12 687,0 4589,4 2007 12 987,0 4721,1 2008 13 024,0 4678,2 2009 13 268,0 4856,1

Для изучения влияния Х4 на результирующий признак У было построено поле корреляции (рис.

7) и некоторые виды зависимости (рис.

8).

Линейная: Y=15 084,28−0,45x

Квадратичная: Y^=18 464,64−2,18×1+0,0002x2

Гиперболическая: Y^=11 513,87+6 939 214/х Степенная: Y^=40 294,83*x^-0,13 396

Показательная: y^=15 206,24*1^x

Логарифмическая: y^=28 030,6−1779,66ln x

Рис. 7 Корреляционное поле Х4-У

Рис. 8 Корреляционное поле Х4-У по нескольким моделям

Результаты расчетов по видам зависимостей:

модель R2 A Sост Mad значимость линейная 0,531 485 1% 9,75 224 173,0164 значима квадрат. 0,553 316 1% 264,438 154,4881 не значима гиперболич.

0,76 0,543 442 1,23% 250,0782 161,69 значима степенная 0,533 576 1% 0,19 132 166,5005 значима показательная 0,525 505 1% 0,19 297 172,1888 значима логарифмич. 0,53 954 1% 251,1445 167,2418 значима Все построенные модели, кроме квадратичной, оказались значимы по критерию Фишера. Кроме того, коэффициенты корреляции показывают достаточно тесную связь между признаками. Отсюда можно сделать вывод, что математическая модель, выражающая данную зависимость, подходит для описания зависимой переменной.

3. Исследование влияния совокупности факторов В качестве факторов, оказывающих влияние на динамику производительности труда в экономики РФ, после предварительного исследования были отобраны три:

X1 — уровень занятости по г. Санкт-Петербургу в %;

Х3 — среднемесячная заработная плата тыс.

руб.;

Х4 — объемы выплат социальных пособий, млн. руб.;

Модель множественной регрессии:

y^=12 645,5−1,23×1−0,0002×3−0,57х4

Коэф. детерминации равен 0,72, что говорит о том, что 72% вариации динамики преступности объясняется вариацией уровня занятости, среднемесячной заработной платой и объемом выплат социальных пособий.

Скорректированный коэф. детерминации равен 0,71.

Данная модель является значимой по критерию Фишера, т.к. F стат.= 7,05 > Fтабл.= 4,7 .

Сравнение модели с парной линейной:

парн. R2 0,94 A 2 R^2adj 0,93 Sост. 0,37 mad 275,16 множ. 0,72 3,3 0,71 2,13 281,5

Заключение

В ходе исследования была изучена зависимость каждого из приведенных выше факторов на результирующий признак. Временной интервал рассмотрения составил 10 лет (с 2000 года по 2009 год). Для исследования использовались данные Федеральной службы государственной статистики (Рос

Стат) за 2000 — 2009 годы.

Были построены 4 моделей парной регрессии и модель множественной регрессии. Предположение о каждом виде зависимости признака от факторов было выдвинуто на основе построенных корреляционных полей и таблиц со значениями критериев отбора модели.

В ходе анализа было выявлено, что по первому признаку все модели, кроме линейной и гиперболической, получились незначимыми по критерию Фишера, поэтому лучшей моделью является линейная модель, т.к. при ней коэффициент регрессии наиболее большой.

По второму признаку все модели оказались незначимыми и было решено не включать этот признак в модель множественной корреляции.

По третьему критерию все построенные модели оказались значимы по критерию Фишера. Математическая модель, выражающая данную зависимость, хорошо подходит для описания зависимой переменной, и поскольку коэффициенты корреляции равен 0,54 — 0,65, откуда следует, что связь между Х3 и У средней силы, поэтому данный фактор было решено включить в множественную регрессию.

По четвертому критерию все построенные модели, кроме квадратичной, оказались значимы по критерию Фишера. Кроме того, коэффициенты корреляции показали достаточно тесную связь между признаками.

Список использованной литературы Айвазян С. А., Мхитарян В. С. Прикладная статистика и основы эконометрики. — М.: ЮНИТИ, 1998.

Бережная Е. В., Бережной В. И. Математические методы моделирова-ния экономических систем. — М.: Финансы и статистика, 2001. — 368 с.

Елисеева И. И. и др. Практикум по эконометрике. — М.: Финансы и статистика, 2001. — 192 с.

Магнус Я. Р., Катышев П. К., Пересецкий А. А. Эконометрика. Начальный курс. — М.: Дело, 2000. — 400 с.

Маленво Э. Статистические методы эконометрики. — М.: Стати-стика, 1975. — Т. 1; 1976.

— Т. 2.

Тарашнина С. И., Панкратова Я. Б. Выполнение курсовой работы по эконометрике: учебно-методическое пособие. — СПб.: Изд-во МБИ, 2007. — 97 с.

Официальный сайт Федеральной службы государственной статистики (Росстат). www.gks.ru