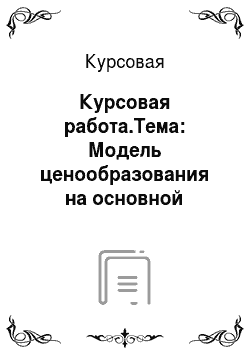

В случае если 𝑟, 𝑑, 𝑟𝑅𝑈𝐵, 𝑟𝑈𝑆𝐷 - годовые процентные ставки, в начальный момент времени до исполнения контракта остается T дней, а t — число дней, прошедшее с начального момента, то фьючерсная цена меняется следующим образом: 𝐹𝑡 = 𝑆𝑡 (1 +𝑟)(𝑇−𝑡)/365, 𝐹𝑡 = 𝑆𝑡 (1 + 𝑟 − 𝑑) (𝑇−𝑡)/365, 𝐹𝑡= 𝑆𝑡 (1+ 𝑟𝑅𝑈𝐵 1+ 𝑟𝑈𝑆𝐷)(𝑇−𝑡)/365, в зависимости от базисного актива, лежащего в основе фьючерсного контракта. Рассматриваются 3 базисных актива: американский доллар (USD), фондовый индекс ММВБ (MICEX) и фондовый индекс РТС (RTSI). Анализируемые фьючерсы на данные базисные активы имеют датой экспирации 15 сентября 2015 года и рассматриваются за период наиболее активных торгов по этим инструментам — последние три месяца до экспирации (с 15 июня до 15 сентября 2015 года). Фьючерсные цены обозначим как FUSD, FMICEX и FRTSI, соответственно. Значения процентных ставок 𝑟𝑅𝑈𝐵, 𝑟𝑈𝑆𝐷 и ожидаемой доходности d предполагаются постоянными на протяжении всего анализируемого периода. Рассмотрим ценообразование фьючерсов на американский доллар. На рисунке 2 представлены значения спот-курса и фьючерсного курса американского доллара к российскому рублю за период с 15.

06.2015 по 15.

09.2015.

Рисунок 2 — Значения спот-курса и фьючерсного курса американского доллара за период с 15 июня по 15 сентября 2015 года.

Фьючерсный курс большую часть рассматриваемого периода находятся в состоянии контанго, следовательно, рублевая ставка 𝑟𝑅𝑈𝐵 превосходит долларовую ставку 𝑟𝑈𝑆𝐷. В начале периода разрыв между фьючерсным и спот-курсом наибольший, а в конце периода он уменьшается практически до нуля. Модель ценообразования фьючерсов на американский доллар имеет вид: где 𝑟𝑅𝑈𝐵 и 𝑟𝑈𝑆𝐷 - безрисковые ставки (% в год) в рублях и долларах, E1 — ошибка модели, а величина 𝑅1 определяется по формуле: Прологарифмируем левую и правую части модели: Врезультатеполучимформулинейнойрегрессионноймоделибезконстанты: где𝜀1 — ошибкамодели. Оценив зависимость разности логарифмов (ln𝐹𝑈𝑆𝐷 − ln𝑈𝑆𝐷) от срока до экспирации в годах (𝑇 −𝑡)/ 365, получим значение ln𝑅1 и границы 95%-ного доверительного интервала. На рисунке 3 представлены результаты регрессионного анализа. Рисунок 3 — Результаты регрессионного анализа для спот-курса и фьючерсного курса американского доллара к российскому рублю.

Полученная модель объясняет 75,9% изменчивости логарифмов (ln𝐹𝑈𝑆𝐷 −ln𝑈𝑆𝐷). Коэффициент модели значимо (на уровне 0,01) отличен от нуля. Рассмотрим значения индекса ММВБ и фьючерсные значения этого индекса за период с 15 июня по 15 сентября 2015 года, которые представлены на рисунке 4. Рисунок 4 — Значения индекса ММВБ и фьючерсные значения индекса ММВБ за период с 15 июня по 15 сентября 2015 года.

Фьючерсные значения индекса ММВБ в указанном периоде находились как в состоянии контанго, так и в состоянии бэквордации. Это можно объяснить тем, что безрисковая ставка 𝑟𝑅𝑈𝐵 и ожидаемая доходность 𝑑 имеют близкие значения. Модель ценообразования фьючерсных цен на этот индекс имеет вид: где 𝐸2 — ошибка модели, а величина 𝑅1 определяется по формуле: Логарифмируя левую и правую части модели, получим форму линейной регрессионной модели без константы: где𝜀2 — ошибкамодели. Оценив зависимость разности логарифмов (ln𝐹𝑀𝐼𝐶𝐸𝑋 − ln𝑀𝐼𝐶𝐸𝑋) от срока до экспирации в годах (𝑇 −𝑡)/365, получим значение ln𝑅2 и границы 95%-ного доверительного интервала. На рисунке 5 представлены результаты регрессионного анализа. Рисунок 5 — Результаты регрессионного анализа для значений индекса ММВБ и фьючерсных значений индекса ММВБ Модель объясняет 81% изменчивости разности логарифмов. Тест Фишера показывает значимость регрессии (на уровне 0,05). Коэффициент модели -0,827 значимо (на уровне 0,05) отличен от нуля. Рассмотрим динамику индекса РТС и фьючерсных значений этого индекса за период с 15 июня по 15 сентября 2015 года. Эти данные представлены на рисунке 6. Рисунок 6 — Значения индекса РТС и фьючерсные значения индекса РТС за период с 15 июня по 15 сентября 2015 года.

Заметим, что индекс РТС рассчитывается по долларовым ценам акций тех же самых компаний и с теми же весовыми коэффициентами, что и индекс ММВБ. Следовательно, если в модели для индекса ММВБ используется d — ожидаемая доходность рынка в рублях, то в модели для индекса РТС в качестве ожидаемой доходности рынка в долларах следует использовать величину. На рисунке 7 представлены результаты регрессионного анализа. Рисунок 7 — Результаты регрессионного анализа для значений индекса РТС и фьючерсных значений индекса РТСПолученная модель объясняет 84,9% изменчивости логарифмов, что выше, чем аналогичный показатель для модели фьючерсных значений индекса ММВБ. Коэффициент модели значимо (на уровне 0,01) отличен от нуля. Получив оценки величин, запишем систему уравнений, связывающую значения этих величин с безрисковыми ставками 𝑟𝑅𝑈𝐵, 𝑟𝑈𝑆𝐷 и ожидаемой доходности российского фондового рынка d: В результате получаем следующие оценки безрисковых ставок: 𝑟𝑅𝑈𝐵 = 12,73% и 𝑟𝑈𝑆𝐷 = 0,68%.Используя эти ставки, возможно, наконец, оценить годовую доходность российского фондового рынка, которую ожидали получить участники рынка за период с 15 июня по 15 сентября 2015 года: 𝑑 = 1 +𝑟𝑅𝑈𝐵 − 𝑅2 .Таким образом, d = 10,75% - оценка доходности (% в год) в рублях российского фондового рынка, которая ожидалась инвесторами в период с 15 июня по 15 сентября 2015 года. Соответственно, ожидаемая доходность в долларах за тот же период составляет 𝑑/𝑅1 = 9,59%.

Заключение

.

В рамках настоящего исследования в соответствии с целью и задачами был выполнен анализ основных видов и инструментов инвестиций на фондовом рынке, изучены принципы формирования и управления портфелем акций, а также эконометрическая составляющая построения модели ценообразования на основной капитал, выполнена оценка ценообразования фьючерсов на иностранную валюту. В качестве основного соотношения рассматривался паритет процентных ставок: инвестор должен получать одинаковый доход от размещения средств как в национальной валюте (например, в российских рублях) по ставке 𝑟𝑅𝑈𝐵, так и в иностранной валюте (например, в американских долларах) по ставке 𝑟𝑈𝑆𝐷. Для реализации указанной оценки рассматривались 3 базисных актива: американский доллар (USD), фондовый индекс ММВБ (MICEX) и фондовый индекс РТС (RTSI). Анализируемые фьючерсы на данные базисные активы имеют датой экспирации 15 сентября 2015 года и рассматриваются за период наиболее активных торгов по этим инструментам — последние три месяца до экспирации (с 15 июня до 15 сентября 2015 года). Реализация моделей позволила получить следующие результаты: — оценка доходности (% в год) в рублях российского фондового рынка, которая ожидалась инвесторами в период с 15 июня по 15 сентября 2015 года составила 10,75%, ожидаемая доходность в долларах за тот же период составляет 9,59%.Список использованной литературы.

Международный стандарт финансовой отчетности (IAS) 32 «Финансовые инструменты: представление» (введен в действие на территории Российской Федерации Приказом Минфина России от 28.

12.2015 N 217н)"Налоговый кодекс Российской Федерации (части первая, вторая)" от 31.

07.1998 N 146-ФЗ (ред. от 28.

12.2017)Федеральный закон от 22.

04.1996 N 39-ФЗ (ред. от 13.

07.2015, с изм. от 13.

07.2015) «О рынке ценных бумаг» (с изм. и доп., вступ. в силу с 01.

10.2015).Асаул А. Н., Асаул Н. А., Фалтинский Р. А. Основы бизнеса на рынке ценных бумаг: учебник / под ред. д-ра экон. наук, профессора А. Н. Асаула. СПб.: АНО «ИПЭВ», 2011. 207 с. Берндт Э.

Практика эконометрики: классика и современность: Учебник для студентов вузов, обучающихся по специальностям 60 000 экономики и управления / Пер. с англ, под ред. проф. С. А. Айвазяна / Э. Р. Берндт. — М.: ЮНИТИ-ДАНА, 2005.

— 863 с. Бердникова Т. Б. Рынок ценных бумаг и биржевое дело: учеб.

пособ. М.: ИНФРА, 2012. 270 с. Берзон Н. И. Фондовый рынок: учебное пособие / Н. И. Берзон, А. Ю. Аршавский, Е. А. Буянова. М.: Вита-Пресс, 2012. 560 с.Бешелев.

С.Д., Гуревич Ф. Г. Математико-статистические методы экспертных оценок. М.: Статистика, 2011. — 159 с. Большой экономический словарь. — М., 2010.

— 1245с. Буренин A.M. Рынок ценных бумаг и производных финансовых инструментов. М.: ИФФК, 2014. 208с. Галанов В. А. Производные инструменты срочного рынка: фьючерсы, опционы, свопы: Учебник / В. А. Галанов — М.: Финансы и статистика, 2012.

Дубров И.М., Лагоша Б. А., Хрусталев Е. Ю. «Анализ рисковых ситуаций в экономике и бизнесе». — М., «Ф и С» 2001 г.

стр. 21−48, Золотарев В. С., Алифанова Е. Н. Проблемы оценки эффективности фондового рынка // Финансы. — 2015. — № 2.Ипполитов В. А. Мировой фондовый рынок: история развития и современное состояние // Российский внешнеэкономический вестник.

2006. № 3. С. 18−31.Колосов ИМ Инновации в сфере валютного хеджирования на промышленных предприятиях // Финансы и кредит.

2009. № 13. С. 69−75.Кремер Н. Ш. Теория вероятностей и математическая статистика: Учебник для вузов. — 5-е изд., перераб. и доп. -.

М.: ЮНИТИ-ДАНА, 2014. — 573 с. Логистика как форма оптимизации рыночных связей / под ред. Л. С. Федорова.

М.: ИМЭМО, 2011. — 85 с. Миркин Я. Российский рынок ценных бумаг: Риски, рост, значимость // Рынок ценных бумаг. 2012. № 23.

С. 56−62.Найман Э. Малая знциклопедия трейдера. М.: Альпина Бизнес Букс, 2011. 403 с. Национальная экономическая энциклопедия. [.

Электронный ресурс]. Режим доступа:

http://vocable.ru/Никифорова В. Д. Рынок ценных бумаг: уч. пос. СПб: Издво СПбГУЭФ, 2014. 160 с. Новичихин С.

Оценка кредитного риска / С. Новичихин // РИСК. 2015. — № 5. — С.

12−16.Рубцов Б. Б. Современные фондовые рынки: учеб.

пособ. М.: Альпина Бизнес Букс, 2015. 926 с. Рынок ценных бумаг: учеб. / Под ред. В. А. Галанова, А. И. Басова. М.: Финансы и статистика, 2014. 448 с.Сизов.

Ю. С. Актуальные проблемы развития российского фондового рынка / Ю. С. Сизов // Вопросы экономики. 2013. — № 3. — С. 26. Сергеев В. И. Логистика в бизнесе: Учебник.

М.: ИНФРА-М, 2005.

Сток.

Дж.Р., Ламберт Д. М., 2002/2005.

Стратегическое управление логистикой. — М.: ИНФРАТьюлз Р., Бредли3., Тьюлз Т. Фондовий рынок. М.: ИНФРА-М, 2012. 648 с.Тяпухин.

А. Логистические системы / А. Тяпухин // РИСК. 2001. — № 3.-С. 21−25.Финансовые инструменты: представление информации. Международные стандарты финансовой отчетности (МСФО (IAS) 32) [Персональная страница компании ADE]. — URL:

http://www.adesolu-tions.com/IFRSPortal/IAS%2032_version01.pdf.Федеральная служба по финансовым рынкам [Электронный ресурс]. Режим доступа:

http://www.cbr.ru/sbrfrХалл.

Дж.К. Опционы, фьючерсы и другие производные инструменты. 8-е издание— М.: Вильямс, 2014.

Шапкин А.С. «Экономические и финансовые риски», М., «Дашков и К».стр.

105−132.Шарп У., Александер Г., Бэйли Дж. Инвестиции. М.: ИНФРА-М, 2011. 1028 с. Московская биржа. [Электронный ресурс]. Режим доступа:

http://moex.com/.