Кредитная политика банка при кредитовании физических лиц (либо Сбербанк либо ВТБ)

Основным условием необходимым для широкого распространения кредитования является нормализация политического и экономического климата в стране, включая упорядочение и четкое соблюдение законодательства. Экономическая стабилизация важна с той точки зрения, что она порождает взаимное доверие кредитора и заемщика. При сделках кредитования и для кредитора и для заемщика важна предсказуемость другой… Читать ещё >

Кредитная политика банка при кредитовании физических лиц (либо Сбербанк либо ВТБ) (реферат, курсовая, диплом, контрольная)

Содержание

- ВВЕДЕНИЕ

- ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ

- 1. 1. Особенности кредитования физических лиц

- 1. 2. Значение и основное кредитной политики банка

- 1. 3. Законодательное регулирование кредитных отношений в РФ

- ГЛАВА 2. КРЕДИТНАЯ ПОЛИТИКА ОАО «СБЕРБАНК РОССИИ»

- 2. 1. Анализ банковских кредитных продуктов для физических лиц

- 2. 2. Методы оценки кредитоспособности заемщика банка

- 2. 3. Работа банка с проблемными кредитами

- ГЛАВА 3. ПРОБЛЕМЫ КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ И РЕКОМЕНДАЦИИ ПО УСОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ КРЕДИТОВАНИЯ

- 3. 1. Анализ Российского рынка кредитования физических лиц

- 3. 2. Проблемы организации эффективной кредитной политики на современном этапе

- 3. 3. Совершенствование кредитной политики коммерческого банка

- ЗАКЛЮЧЕНИЕ

- ПРИЛОЖЕНИЯ

Для снижения влияния этих недостатков необходимо применять комплекс методов управления кредитным риском. Основные методы регулирования, управления кредитным риском следующие:

диверсификация портфеля активов;

предварительный анализ платежеспособности заемщика или эмитента;

создание резервов для покрытия кредитного риска;

анализ и поддержание оптимальной (для банка) структуры кредитного портфеля.

Диверсификация ссудного портфеля является наиболее простым и дешевым методом хеджирования риска неплатежа по ссуде.

Основные способы, применяемые для обеспечения достаточной диверсификации ссудного портфеля, следующие:

рационирование кредита, которое предполагает: установление гибких или жестких лимитов кредитования по сумме, срокам, видам процентных ставок и прочим условиям предоставления ссуд; установление лимитов кредитования по отдельным заемщикам или классам заемщиков в соответствии с финансовым положением; определение лимитов концентрации кредитов в руках одного или группы тесно сотрудничающих заемщиков в соответствии с их финансовым положением;

диверсификация заемщиков по отраслевой принадлежности может осуществляться также путем прямого установления лимитов для всех заемщиков данной группы в абсолютной сумме или по совокупной доле в ссудном портфеле банка;

диверсификация принимаемого обеспечения по ссудам;

применение различных видов процентных ставок и способов начисления и уплаты процентов по ссуде;

диверсификация кредитного портфеля по срокам, имеющая особое значение, поскольку процентные ставки по судам разной срочности подвержены различным колебаниям и уровень косвенно принимаемых на себя деловых рисков заемщика также существенно зависит от срока ссуды.

Реализация данного аспекта управления риском неплатежа по ссуде производится в русле проводимой банком кредитной политики.

3.2 Проблемы организации эффективной кредитной политики на современном этапе

В Сберегательном банке в основном выдаются кредиты сроком до 5 лет (т.е. кредиты на неотложные нужды). Предоставление гражданам долгосрочных кредитов на строительство или покупку жилья находится на удовлетворительном (среднем) уровне. Сдерживающими факторами развития ипотеки является: нестабильность экономической ситуации (резкие колебания цен на приобретаемое жилье); низкий уровень доходов населения и увеличение его расходов на приобретение товаров первой необходимости; высокие ставки ссудного процента. Ввиду этих причин потенциальными заемщиками могут быть лишь те, чей доход характеризуется как «высокий» — это служащие банков, финансовых компаний, предприниматели.

Одной из значимых проблем розничного кредитования является сложный и длительный документооборот для получения кредита. Клиенту приходится выдержать много испытаний, прежде, чем он получить кредит (первоначально клиент приходит в банк к кредитному инспектору за получением консультации по вопросам кредитования, знакомится с перечнем необходимых документов для кредитования, далее осуществляется много бумажной работы, производимой самим клиентом — заполнение заявления-анкеты на получение кредита, снятие копий с паспортов на себя и поручителей, предоставляет справки с места работы. Затем клиенту необходимо ожидать решения кредитного комитета отделения о возможности получения кредита и после этого встать на очередь на получение кредита.

Большая физическая и психологическая нагрузка на 1 кредитного работника отрицательно сказывается на качестве обслуживания клиентов, так как к каждому клиенту необходимо применять индивидуальный подход, необходимо достаточное количество времени для разъяснения отдельных вопросов. Ведь не все клиенты достаточно образованы, чтобы правильно заполнить документы на получение кредита и в строго установленные сроки производить погашение основного долга и процентов, причитающихся за пользование кредитом. Ощущается не только нехватка специалистов, занимающихся кредитованием населения, но и специалистов службы безопасности и юридической.

В ОАО «Сбербанк России» работают кредитные сотрудники, специалисты безопасности и юрисконсульты, тогда как кредитный портфель представлен 1 400 000 кредитных договоров, а к каждому кредитному договору заключены договора поручительств как минимум с двумя гражданами, т. е. службе безопасности и юристам необходимо должным образом проверять информацию по 42 000 человек. Ежемесячно в отделении выдается 6000 кредитов (т.е. это примерно 18 000 человек, которых необходимо проверить по базе данных, составить заключение на возможность получения кредита), в конце месяца, когда начинается работа с просроченной задолженностью, составом рабочей группы по работе с проблемной и просроченной задолженностью. Осуществляется поиск, и ведутся телефонные переговоры с напоминанием о необходимости погашения кредита в срок.

Возникают проблемы и иного плана. Объем работы с кредитом, выдаваемому одному физическому лицу, примерно такой же, как при кредитовании юридических лиц, однако, ее себестоимость гораздо выше, поскольку размер кредита физическому лицу на несколько порядков ниже, чем при кредитовании юридического лица.

Другим негативным аспектом в области кредитования населения в деятельности отделения является недостаточность информации по кредитам и рекламы новых видов продуктов, а также недостаточная грамотность проживающего населения. Чтобы получить информацию по кредиту необходимо посетить отделение (так как по телефону дозвониться практически невозможно и у каждого специалиста имеются свои клиенты, да и личный контакт кредитного работника и потенциального заемщика гораздо лучше сказывается как на получении кредита, так и на его возврате).

Достаточно острой проблемой остается большой перечень предоставляемых документов. Нет никаких льгот даже для постоянных Заемщиков, имеющих длительную положительную кредитную историю.

Отрицательным фактором является то, что банк предоставляет большой спектр кредитов, но большинство из них не востребованы. Однако введение и развитие новых технологий уже позволило существенно увеличить объем кредитования физических лиц и приблизиться к условиям и стандартам обслуживания населения, достигнутыми развитыми мировыми державами.

Так же можно назвать проблему о разумной величине банковского процента.

К величине банковской процентной ставки предъявляются достаточно определенные требования: ее номинальное значение должно компенсировать не только затраты на привлечение ресурсов, но также все реальные риски, включая риски экономической конъюнктуры, невозврата кредитов и риски, связанные с инфляцией, а также обеспечивать получение нормальной прибыли Высокие риски, связанные с расширением кредитования, нельзя пытаться компенсировать произвольным увеличением размеров ставок процента. Такой путь не в интересах банка, непосилен он и для заемщиков.

Цена кредита должна быть такой, чтобы, обеспечивая банку нормальную процентную маржу и премии за кредитные риски, она одновременно способствовала эффективному функционированию заемщика.

Реализовать указанную цель можно, очевидно, путем разработки специальных методик, которые бы позволяли им:

обоснованно определять нижние и верхние границы процентных ставок и правила их периодического пересмотра с учетом реальных экономических условий функционирования, как самих банков, так и их клиентов;

верно классифицировать свои издержки на выдачу кредитов, разграничивая затраты, обусловленные относительно объективными факторами, и, затраты, зависящие от качества работы самих банков;

определять внутренние резервы снижения банками своих издержек и соответственно процентных ставок, вырабатывать стимулы и механизмы использования таких резервов, в частности путем установления ограничений на включение управленческих расходов банка в цену кредитов.

Несмотря на значительное увеличение, как числа заемщиков, так и объема выдаваемых кредитов, в уровень кредитования населения развит недостаточно высоко и вот почему:

сложный и длительный документооборот для получения кредита. Клиенту приходится выдержать много испытаний, прежде чем он получит кредит (первоначально клиент приходит в банк к кредитному инспектору за получением консультации по вопросам кредитования, знакомится с перечнем необходимых документов для кредитования, далее осуществляется много бумажной работы, производимой самим клиентом — заполнение заявления-анкеты на получение кредита, снятие копий с паспортов на себя и поручителей, предоставляет справки с места работы.

клиенту необходимо ожидать решения кредитного комитета отделения о возможности получения кредита и только после этого встать на очередь на получение кредита.

в связи с нехваткой в отделении специалистов, занимающихся кредитованием физических лиц, очередь на получении кредита может достигать целого месяца.

Другим негативным аспектов в области кредитования населения в деятельности отделения является недостаточность информации по кредитам и рекламы новых видов продуктов.

Несмотря на все недостатки и проблемы, объем кредитования постоянно растет и ожидается продолжение этой тенденции. А значит, работа с физическими лицами будет приоритетной и в последующие годы.

3.3 Совершенствование кредитной политики коммерческого банка

Одной из основных проблем современного кредитования является проблема отсутствия законодательства регулирующего взаимоотношения между банком и заемщиком в сфере потребительского кредитования.

Основными нормативными актами в этой области являются Гражданский Кодекс РФ, Федеральные законы «О банках и банковской деятельности «.

Действующее российское законодательство (а также практика его применения) не дает банку возможности ни эффективно провести потенциальную оценку заемщика, ни осуществить принудительное исполнение в случае невозврата кредита. По сложившейся практике, банки предпочитают перекладывать эти риски на заемщика за счет повышения процентов за пользование кредитом. Однако это лишь временное решение проблемы, поскольку, с одной стороны, конкуренция на рынке потребительского кредитования требует дальнейшего снижения процентных ставок, с другой — безнаказанный невозврат кредита не способствует повышению кредитной дисциплины заемщиков, что, в конечном итоге, не может не сказаться на стабильности рынка.

Следующей проблемой является проблема оценки кредитоспособности заемщиков: оценка кредитоспособности заемщиков как проблема фактически состоит из двух больших вопросов:

1) как оценивать перспективную финансовую состоятельность заемщика (т.е. как убедиться в том, будет ли он располагать возможностями выполнить свои денежные обязательства по кредиту к моменту истечения срока действия кредитного договора);

2) как оценивать, насколько он готов выполнить указанные обязательства (т.е. захочет ли он это сделать, можно ли ему верить).

В теории и в практике слабо разработаны научно обоснованные подходы к кредитованию физических лиц, которые соответствуют современным тенденциям рыночной экономики, максимально ориентированной на повышение качества жизни населения страны и укрепление ее кредитно-банковской системы, что представляется особенно важным в условиях проявления кризисных тенденций в функционировании финансового рынка страны.

Современный рынок розничного кредитования в России характеризуется множеством отрицательных тенденций:

рост просроченной задолженности;

высокая концентрация рынка;

нарастание как ценовой, так и неценовой конкуренции;

постепенная унификация предоставляемых населению кредитных продуктов и т. д.).

Так в отделениях Сберегательного банка по кредитованию частных клиентов можно отметить следующие отрицательные изменения. Произошло сокращение объемов кредитования населения, особенно оказали влияние следующие факторы:

— срок кредитования сократился с 5 лет до 3-х;

— к расчету платежеспособности учитывается не 70% от чистого дохода, а только 50%, уменьшение срока кредитования и изменение расчётных коэффициентов привели к тому, что если раннее потенциальный Заёмщик с начислением заработной платы в 15 000,00 руб. мог получить сумму кредита в 400 000 руб., после изменения условий только 200 000 руб., что не устраивает клиента;

— введение ограничения по максимальной сумме задолженности по кредитам на неотложные нужды в пределах 500 тыс. руб. на Заемщика;

— запрет выдачи нецелевых кредитов индивидуальным предпринимателям;

— запрет на проведение активных рекламных мероприятий (в отделение ежедневно поступает не менее 10−15 телефонных звонков с вопросом: «Вы кредиты выдаёте?»);

— нестабильная финансовая ситуация в мире, активно обсуждаемая в СМИ, привела к сокращению клиентов, обращающихся в отделение за получением кредитных средств, у клиентов нарастает неуверенность в завтрашнем дне, люди ожидают сокращений.

Все эти факторы, наряду с увеличением процентных ставок привели к катастрофическому сокращению объемов кредитования. В свою очередь снижение объёмов выдаваемых кредитов повлекло уменьшение сумм взимаемого комиссионного вознаграждения.

Кроме того наблюдался значительный всплеск по увеличению удельного веса кредитов, содержащих просроченную задолженность. Так в общем объёме по остатку срочной ссудной задолженности (133 673 300 тыс. руб.) по кредитам, просроченная задолженность, составила 1 030 200 тыс. руб.

Рассмотрим выдачу кредитов и остаток задолженности, включая просроченную в динамике в Таблице 6

Таблица 6

Выдача кредитов и остаток задолженности в динамике с 2006 г. по 2010 г., тыс. руб.

Сума кредита / остаток задолженности

Абсолютная величина, тыс. руб. 2006 год 2007 год 2008 год 2009 год 2010 год Выдано кредитов физическим лицам с начала года 24 457 500 39 700 000 53 307 600 70 547 200 70 371 800 45 914 300 Остаток задолженности 45 702 300 53 909 200 78 651 800 110 056 000 133 673 300 87 971 000 в т. ч. остаток просроченной 75 300 77 900 197 100 885 400 1 030 200 954 900 Удельный вес просроченной задолженности в общей сумме задолженности, % 0,2 0,14 0,25 0,8 0,8

Основной проблемой в работе отделов кредитования частных клиентов является выявление и проведение работ по предупреждению образования просроченной ссудной задолженности.

Так же следует отметить нестабильность нормативной базы, а именно частые изменения и дополнения методических указаний, введение или отмена инструкций по кредитованию. Всё это ведёт к сбою и появлению ошибок в работе кредитного отдела, по причине отвлечения сотрудников от основной деятельности для изучения изменений.

К общим проблемам при кредитовании физических лиц, касающиеся не только кредитования в Сберегательном банке, но и кредитования населения во всех банковских структурах относятся:

— недостатки процесса кредитования (например, анализ кредитоспособности индивидуальных заемщиков, если он вообще проводится, носит формальный характер; сложность процедуры оформления выдачи ссуды; сложности с обеспечением возвратности; нередки случаи невозврата кредитов, нецелевого использования полученных средств);

— использование наличных денежных средств при выдаче и погашении ссуды, что не способствует экономии издержек обращения;

— проблемы законодательного характера (отсутствие необходимых законов, либо законы очень низкого качества);

— относительно узкий (по сравнению с западной практикой) перечень предоставляемых кредитов.

Основным условием необходимым для широкого распространения кредитования является нормализация политического и экономического климата в стране, включая упорядочение и четкое соблюдение законодательства. Экономическая стабилизация важна с той точки зрения, что она порождает взаимное доверие кредитора и заемщика. При сделках кредитования и для кредитора и для заемщика важна предсказуемость другой стороны. Четкая спецификация нормативной базы является защитой для кредитора и для заемщика от форс-мажорных обстоятельств, вызванных сознательным, либо вынужденным уклонением от выполнения своих обязательств по кредитному договору.

По существу, целые фрагменты потребительского рынка функционируют благодаря использованию различных форм кредитования. В России производители товаров длительного пользования ежедневно сталкиваются с проблемами ограниченного спроса, вызванными отсутствием возможности эффективной продажи в рассрочку. Это в первую очередь касается жилищного строительства, торговых организаций, реализующих достаточно большой спектр дорогой отечественной и импортной продукции, бытовую технику и оргтехнику и т. д.

В связи с тем, что кредитование физических лиц остается одним из приоритетных направлений деятельности банка и Сберегательным банком задаются очень высокие темпы роста ссудной задолженности, необходимо обеспечить повышение качества и скорости операций по кредитованию, диверсификации ссудного портфеля. Перед кредитными службами должна быть поставлена комплексная задача по значительному увеличению ссудной задолженности физических лиц с одновременным сохранением качества кредитного портфеля. Для выполнения поставленных задач и решения возникающих проблем необходимо:

1. Дальнейшее внедрение клиентоориентированного подхода в работе всех подразделений путем:

— совершенствование корпоративных стандартов обслуживания клиентов,

— повышение качества предоставляемых клиентам банковских продуктов и услуг.

2. Обеспечения высоких темпов развития операций кредитования физических лиц с одновременным поддержанием качества ссудного портфеля.

Кредитование частных клиентов определено Сбербанком России как одно из приоритетных направлений деятельности, в связи с чем, перед кредитными службами банка должны быть поставлены следующие задачи:

Повышение качества предоставления кредитов физическим лицам, в том числе за счет:

— скорости обслуживания;

— сокращения времени ожидания клиента;

— развития альтернативных каналов продаж кредитных продуктов;

— совершенствования технологии обслуживания и организация процесса кредитования с разграничением обязанностей сотрудников отделов (секторов) кредитования физических лиц отделений по оказанию консультационных услуг клиентам и совершения операций кредитования;

Организация работы с физическими лицами, направленная на максимальное обеспечение потребностей в кредитных продуктах и услугах по кредитованию.

По значительному увеличению ссудной задолженности физических лиц с одновременным сохранением качества кредитного портфеля По обеспечению получения комиссионных доходов от кредитования физических лиц в объемах, утвержденных Банком В соответствии с поставленными задачами необходимо запланировать перечень мероприятий для кредитующих подразделений Банка, который будет неотъемлемой частью Бизнес-плана Банка:

В части развития филиальной сети:

увеличение количества точек продаж кредитных продуктов за счет дополнительных офисов, не осуществляющих в настоящее время операций кредитования физических лиц;

оптимизация существующего документооборота во внутренних структурных подразделениях различных уровней с целью сокращения сроков рассмотрения кредитных заявок, оформления и предоставления кредитов;

оформление доверенностей заведующим дополнительными офисами (по запросам отделений и результатам тестирования в УКЧК территориального банка и головных отделениях);

установление индивидуального режима работы филиалов банка исходя из потребностей клиентов с учетом специфики обслуживаемого района;

предоставление услуг по кредитованию населения — в режиме работы отделений и дополнительных офисов;

пересмотр системы полномочий руководящих лиц и лимита самостоятельного принятия решения коллегиальных органов кредитующих дополнительных офисов;

В части организационных мероприятий:

создание в отделении в отделах службы безопасности секторов по работе с заемщиками — физическими лицами;

проведение семинаров-совещаний с руководителями отделений и кредитных подразделений по актуальным вопросам кредитования с привлечением структурных подразделений территориального банка;

изучение и применение опыта работы в области кредитования физических лиц территориальных банков Сбербанка России, в т. ч., с организацией командировок в другие территориальные банки.

В области совершенствования технологий и оптимизации кредитного процесса:

увеличение точек приема платежей по кредитам физических лиц через сеть банкоматов и устройств самообслуживания с использованием банковских карт (в том числе с функцией Cash-in);

обеспечить возможность работы АС по кредитованию физических лиц в режиме on-line;

продолжение внедрения в эксплуатацию, увеличение производительности программного обеспечения, позволяющего осуществлять оповещение клиентов о предстоящих платежах по кредитам физических лиц (через SMS-сообщения).

В части повышения профессионального уровня кредитных специалистов всех уровней за счет:

проведения обучающих тематических семинаров, стажировок, различных систем тестирования;

проведения обучения с привлечением специалистов психологической службы банка технологии продаж кредитных продуктов и психологическим методам работы с клиентами;

создания кадрового резерва на должности кредитных специалистов по кредитованию частных клиентов;

регулярного тестирования персонала кредитных служб подчиненных отделений и дополнительных офисов Банка с целью определения соответствия специалистов занимаемым должностям.

Помимо всех вышеперечисленных мероприятий в рамках общего медиа-плана Банка необходимо осуществлять рекламу кредитных продуктов Банка на рынке розничного кредитования.

ЗАКЛЮЧЕНИЕ

Жизнь в кредит, которая всегда считалась неотъемлемым атрибутом всех развитых западных стран, становится обычным явлением и у нас в России.

Рассматривая динамику на рынке кредитования физических лиц на примере ОАО «Сбербанк России» можно сделать вывод, что предлагаемые банковские услуги в сфере кредитования физических лиц имеют значительный и перспективный рынок сбыта. Являясь надежным и перспективным банком, у Сберегательного банка есть все шансы добиться еще больших успехов на рынке кредитования физических лиц, путем выведения на рынок кредитования новых услуг, пользующихся спросом у населения, банк обеспечит себе стабильные позиции по росту прибыли и рентабельности активов.

Рост кредитного портфеля должен происходить за счет увеличения объема потребительского кредитования на неотложные нужды, а также кредитования на покупку, строительство и реконструкцию жилья.

На основании проведенного в работе исследования можно сказать следующее. Кредитные операции являются одним из самых важных и значимых направлений в банковской деятельности. Вместе с тем кредитование является довольно сложным процессом, и поэтому четкая организация управления кредитными операциями и разработка кредитной политики позволит банку оперативно реагировать на изменения показателей ссудного рынка.

Анализ кредитного портфеля физических лиц ОАО «Сбербанк России» показал, что банк работает на основании четко сформулированной кредитной политики. В кредитной политике Сберегательного банка определены стратегия и тактика банка в области кредитных операций. В части стратегии кредитная политика отражает приоритеты, принципы и содержательные цели банка на кредитном рынке, а в части тактики — финансовый и иной инструментарий, используемый банком для реализации его целей при осуществлении кредитных сделок, правила их совершения и порядок организации кредитного процесса.

Рассматривая динамику на рынке кредитования физических лиц на примере ОАО «Сбербанк России» можно сделать вывод, что предлагаемые банковские услуги в сфере кредитования физических лиц имеют значительный и перспективный рынок сбыта. Динамика показателей также говорит о ежегодном увеличении объема кредитования. Но, не смотря на это развитие кредитования физических лиц, требует дальнейшего улучшения организации этого процесса: разработка методов тщательного отбора заемщиков, контроль над финансовым состоянием заемщика и его способностью погасить кредит.

Являясь надежным и перспективным банком Сбербанк России имеет шансы добиться все больших успехов на рынке кредитования физических лиц путем выведения на рынок кредитования новых услуг, пользующихся спросом у населения, банк обеспечит себе стабильные позиции по росту прибыли и рентабельности активов.

В настоящее время в Сберегательном банке достаточно жесткие условия для получения кредита (большой перечень документов, предоставляемых как для получения кредита, так и для оформления поручительства; кредитный работник анализирует кредитоспособность на основе предоставленных данных о доходах и расходах заемщика, которые содержатся в многочисленных справках и анкетах, процесс сбора заемщиком и проверка банком которых растягивает и удлиняет процесс выдачи кредита, что приводит к длительному процессу рассмотрения и подготовки документов для окончательного получения кредита).

Деятельность банка осуществляется в неблагоприятных условиях, как для работников банка, так и для клиентов (недостаток специалистов, обслуживающих клиентов, в связи с этим большие очереди практически во всех филиалах банка; недостаток рабочих площадей; недостаточная квалификация специалистов).

Банк имеет, на мой взгляд, недостаточно развитую филиальную сеть, занимающуюся процессом кредитования населения, а также слабое техническое оснащение сотрудников банка (недостаток оборудованных рабочих мест ПК, неусовершенствованная база данных по заемщикам и т. д.). Кроме того степень кредитного риска достаточно высока.

Для решения выявленных проблем в Кредитной политике Сбербанка в сфере розничных услуг в Бизнес-план Банка необходимо внести следующий перечень мероприятий для кредитующих подразделений:

увеличить количество точек продаж кредитных продуктов за счет дополнительных офисов, не осуществляющих в настоящее время операций кредитования физических лиц;

оптимизировать существующий документооборот во внутренних структурных подразделениях различных уровней с целью сокращения сроков рассмотрения кредитных заявок, оформления и предоставления кредитов;

установить индивидуальный режим работы филиалов банка исходя из потребностей клиентов с учетом специфики обслуживаемого района;

увеличить количество точек приема платежей по кредитам физических лиц через сеть банкоматов и устройств самообслуживания с использованием банковских карт (в том числе с функцией Cash-in);

продолжить внедрение в эксплуатацию, увеличить производительность программного обеспечения, позволяющего осуществлять оповещение клиентов о предстоящих платежах по кредитам физических лиц (через SMS-сообщения).

проведения обучающих тематических семинаров, стажировок, различных систем тестирования;

проведения обучения с привлечением специалистов психологической службы банка технологии продаж кредитных продуктов и психологическим методам работы с клиентами;

Помимо всех вышеперечисленных мероприятий в рамках общего медиа-плана Банка необходимо осуществлять рекламу кредитных продуктов Банка на рынке розничного кредитования.

Нормативно-правовые акты Конституция Российской Федерации от 12 декабря 1993 г.

Арбитражный процессуальный кодекс Российской Федерации.

Гражданский кодекс РФ (1, 2 и 3 части) с изменениями и дополнениями.

Трудовой кодекс Российской Федерации. — М.: Норма ИНФРА-М, 2002.

Федеральный закон «О Центральном банке Российской Федерации (Банке России)» № 86-ФЗ от 10 июля 2002 г. (с изм. и доп. от ред. от 28.

04.2009)

Федеральный Закон «О банках и банковской деятельности» № 395−1 от 03.

02.1996 г. (с изм. и доп. от 28.

04.2009) // Консультант Плюс: Версия Проф. Режим доступа: [www.consultant.ru].

Внутренняя документация Порядок предоставления потребительских кредитов в торговых организациях — партнерах банка ОАО «Сбербанк России»).

Общие условия предоставления физическим лицам Потребительского кредита (ред. 11.

04.2009).

Тарифы по обслуживанию кредитов физических и юридических лиц (ред. 17.

04.2009).

Условия страхования «Страхование жизни заемщиков кредитов».

Научная литература

Банковское дело. Экспресс-курс: учебное пособие/ кол. Авторов; под ред. О. И. Лаврушина. 3-е изд., перераб. и доп. — М.: КНОРУС, 2009

Бланк И.А. Словарь-справочник финансового менеджера. М.: Ника центр, 2010. с. 480.

Гуманков К. Кредитные рокировки. // Финанс. 2009. № 39. С.

38.

Деньги. Кредит Банки: Учебник/Под ред. проф. Жукова Е. Ф. — УМО. — М.: ЮНИТИ, 2008. — 623 с.

Дробкин Л. Первопроходцы коммерческого кредита. // Деньги и кредит. 2005 г. № 1. С. 60.

Организация деятельности коммерческого банка/под ред. К. Р. Тагирбекова. М.: Весь мир, 2008. С.346

Финансы и кредит: Учеб. пособие/Под. Ред. проф. Ковалевой А. М. — УМО. — М.: Финансы и статистика, 2009. — 512 с.

Финансы. Денежное обращение. Кредит.: Учебник/Поляк Г. Б. — М.: ЮНИТИ-ДАНА, 2009. — 512 с.

Финансы, денежное обращение и кредит: Учебник/Романовский М.В., Врублевская О. В. — МО. — М.: Юрайт-Издат, 2010. — 543 с.

Финансы, денежное обращение и кредит: Краткий курс: Учебник/Н.Ф. Самсонов. — МО. — М.: ИНФРА-М, 2009. — 302с.

Финансово-кредитный энциклопедический словарь. Коллективов авторов/под общ. ред. А. Г. Грязновой — М.: Финансы и статистика, 2008. С. 759

Периодическая литература Борисов А. И. Потребительское кредитование, или жизнь взаймы // Банковское дело — 2009. — № 6. — С.

48.

Буркова А. Ю. Виды кредитования в России. // Бизнес и банки — 2009. — № 6. С.

7.

Воронин А. С. Актуальность потребительского кредитования. // Методический журнал «Расчеты и операционная работа в КБ» — 2010. — № 4. С. 27.

Готовчиков И. Финансовые риски. // РИСК. — 2009. — № 35. С.

23.

Ендронова В.Н., Хасянова С. Ю. Классификация банковских кредитов и методов кредитования. // Финансы и кредит — 2010. — № 1. С.

2.

Ендронова В. Н. Современная стратегия и тактика российских коммерческих банков в области кредитования. // Финансы и кредит — 2002. — № 3. С. 2.

Ермаков С.Л., Малинкина Ю. А. Рынок потребительского кредитования: современные тенденции развития // Финансы и кредит — 2009. — № 21. С. 24−25.

Каледина А. Кредиты стали заменой вкладам и «матрасным сбережениям» // Финансы и кредит — 2010. — № 46. С.

18.

Легуенко М. Банки и доверие // Ведомости — 2010. — № 9. С. 22−26

Миронова Ю. Ребрендинг — это многомерное изменение философии // Управление персоналом — 2009. — № 1. С.

13.

Манзанов Ю. Кредитование физических лиц и эффективность платежных систем. // Финансы и кредит — 2009. — № 24.С. 25−30.

Мартынова Т. Бум «магазинного» экспресс-кредитования. // «Банковское обозрение» — 2009. — № 5. С. 8.

Петрова С. Банк: Портрет невозвращенца // Банк — 2008. — № 58. С.

14.

Стребков Д. О. Потребности и предпочтения населения России на рынке кредитных услуг // СОЦИС — 2009. — № 2. С.

51.

Саркисян Л. О Роли банков в экономике // Вопросы экономики — 2009. — № 3. С.

11.

Стребков Д. О. Модели кредитного поведения и факторы, определяющие их выбор // СОЦИС — 2009. — № 3. С.52−63.

Хуторных Е. Каждый четвертый автомобиль продан в кредит // Бизнес — 2008. — № 204. С.13−15.

Штефан Дертниг. Бум потребительских кредитов. Навсегда? // Эксперт — 2009. — № 35. С.

32.

Шпрингель В., Павлушина М. Кредитование населения: тенденции и перспективы. // Методический журнал «Расчеты и операционная работа в КБ» — 2008. — № 4. С. 16.

Ямпольский М.М. О трактовках кредита. // Деньги и кредит — 2008. — № 4. С.

30.

ПРИЛОЖЕНИЯ

Приложение 1. Виды и процентные ставки по кредитам частным лицам Приложение 2. Заявление-анкета

Бланк И.А. Словарь-справочник финансового менеджера. М.: Инфрацентр, 2009. с. 48.

Ендронова В.Н., Хасянова С. Ю. Классификация банковских кредитов и методов кредитования. //

Финансы и кредит — 2009. — № 4. с.

3.

Ермаков С.Л., Малинкина Ю. А. Рынок потребительского кредитования: современные тенденции

развития // Финансы и кредит — 2010. — № 21. с. 24−25.

Легуенко М. Банки и доверие // Ведомости — 2010. — № 8. с. 26

Финансы, денежное обращение и кредит: Учебник/Романовский М.В., Врублевская О. В. — МО. — М.:

Анфас-Издат, 2009. — с.54

Ендронова В.Н., Хасянова С. Ю. Классификация банковских кредитов и методов кредитования. //

Финансы и кредит — 2009. — № 4. с.

3.

Каледина А. Кредиты стали заменой вкладам и «матрасным сбережениям» // Финансы и кредит — 2010.

— № 46. с.

18.

Алексеев А. А. Проблемы правового регулирования банковского кредитования потребителей. — // Предпринимательское право. 2010, № 4, с.1

Казьмин А. И. Банковская система и Сбербанк России: новые вызовы и импульсы роста //

Деньги и кредит. — 2009. — № 10

Стребков Д. О. Модели кредитного поведения и факторы, определяющие их выбор // СОЦИС — 2010. -

№ 3. с.52

Штефан Дертниг. Бум потребительских кредитов. Навсегда? // Эксперт — 2009. — № 35 с.6

Гражданский кодекс РФ (ГК РФ) от 30.

11.1994 N 51-ФЗ — Часть 2

Гражданский кодекс РФ (ГК РФ) от 30.

11.1994 N 51-ФЗ — Часть 2

Федеральный закон «О банках и банковской деятельности» от 2 декабря 1990 г. № 395 — 1.

Федеральный закон «О банках и банковской деятельности» от 2 декабря 1990 г. № 395 — 1.

Ямпольский М.М. О трактовках кредита. // Деньги и кредит — 2009. — № 4. с.

3.

Стребков Д. О. Потребности и предпочтения населения России на рынке кредитных услуг //

СОЦИС — 2009. — № 2. с.

51.

Стребков Д. О. Модели кредитного поведения и факторы, определяющие их выбор // СОЦИС —

2009. — № 3. с.2

Манзанов Ю. Кредитование физических лиц и эффективность платежных систем. // Финансы и кредит — 2009. — № 24.С. 25

Ермаков С.Л., Малинкина Ю. А. Рынок потребительского кредитования: современные тенденции

развития // Финансы и кредит — 2009. — № 21. с. 25.

Готовчиков И. Финансовые риски. // РИСК. — 2009. — № 35. с.

23.

Бланк И.А. Словарь-справочник финансового менеджера. М.: Ника центр, 2010. с. 80.

Воронин А. С. Актуальность потребительского кредитования. // Методический журнал «Расчеты и

операционная работа в КБ" - 2010. — № 4. С. 27.

Каледина А. Кредиты стали заменой вкладам и «матрасным сбережениям» // Финансы и кредит —

2010. — № 46. С.

18.

Легуенко М. Банки и доверие // Ведомости — 2010. — № 9. С. 22−26

Мартынова Т. Бум «магазинного» экспресс — кредитования. // «Банковское обозрение» — 2009. — № 5. С. 8.

Шпрингель В., Павлушина М. Кредитование населения: тенденции и перспективы. // Методический журнал «Расчеты и операционная работа в КБ» — 2008. — № 4. С. 16.

Порядок предоставления потребительских кредитов в торговых организациях — партнерах банка

«Северо-Западный банк Сбербанка России» (ОАО).

Банковское дело. Экспресс-курс: учебное пособие/ кол. Авторов; под ред. О. И. Лаврушина. 3-е изд., перераб. и доп. — М.: КНОРУС, 2009

Гуманков К. Кредитные рокировки. // Финанс. 2009. № 39. С.

38.

Финансы и кредит: Учеб. пособие/Под. Ред. проф. Ковалевой А. М. — УМО. — М.: Финансы и

статистика, 2009. — 512 с.

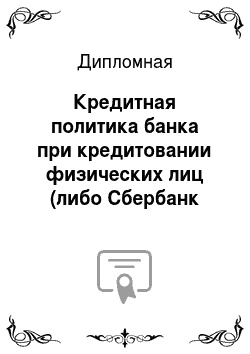

Кредиты

Кредиты на потребительские нужды

На неотложные нужды

Инвестиционные кредиты

Экспресс — кредиты

Автокредитование

Кредиты на образование

Ипотечные кредиты

На прочие нужды, нацеленные на личное потребление

Кредитование для домашних хозяйств, фермеров

Факторы, влияющие на кредитоспособность заемщика

Условия жизни

Надежность

Достоверность

Хозяйственный опыт

Личные качества

Материальное состояние Обязательства

Имущество

Доход

Долги

Список литературы

- Нормативно-правовые акты

- Конституция Российской Федерации от 12 декабря 1993 г.

- Арбитражный процессуальный кодекс Российской Федерации.

- Гражданский кодекс РФ (1, 2 и 3 части) с изменениями и дополнениями.

- Трудовой кодекс Российской Федерации. — М.: Норма ИНФРА-М, 2002.

- Федеральный закон «О Центральном банке Российской Федерации (Банке России)» № 86-ФЗ от 10 июля 2002 г. (с изм. и доп. от ред. от 28.04.2009)

- Федеральный Закон «О банках и банковской деятельности» № 395−1 от 03.02.1996 г. (с изм. и доп. от 28.04.2009) // Консультант Плюс: Версия Проф. Режим доступа: [www.consultant.ru].

- Внутренняя документация

- Порядок предоставления потребительских кредитов в торговых организациях — партнерах банка ОАО «Сбербанк России»).

- Общие условия предоставления физическим лицам Потребительского кредита (ред. 11.04.2009).

- Тарифы по обслуживанию кредитов физических и юридических лиц (ред. 17.04.2009).

- Условия страхования «Страхование жизни заемщиков кредитов».

- Банковское дело. Экспресс-курс: учебное пособие/ кол. Авторов; под ред. О. И. Лаврушина. 3-е изд., перераб. и доп. — М.: КНОРУС, 2009

- Бланк И.А. Словарь-справочник финансового менеджера. М.: Ника центр, 2010. с. 480.

- Гуманков К. Кредитные рокировки. // Финанс. 2009. № 39. С. 38.

- Деньги. Кредит Банки: Учебник/Под ред. проф. Жукова Е. Ф. — УМО. — М.: ЮНИТИ, 2008. — 623 с.

- Дробкин Л. Первопроходцы коммерческого кредита. // Деньги и кредит. 2005 г. № 1. С. 60.

- Организация деятельности коммерческого банка/под ред. К. Р. Тагирбекова. М.: Весь мир, 2008. С.346

- Финансы и кредит: Учеб. пособие/Под. Ред. проф. Ковалевой А. М. — УМО. — М.: Финансы и статистика, 2009. — 512 с.

- Финансы. Денежное обращение. Кредит.: Учебник/Поляк Г. Б. — М.: ЮНИТИ-ДАНА, 2009. — 512 с.

- Финансы, денежное обращение и кредит: Учебник/Романовский М.В., Врублевская О. В. — МО. — М.: Юрайт-Издат, 2010. — 543 с.

- Финансы, денежное обращение и кредит: Краткий курс: Учебник/Н.Ф. Самсонов. — МО. — М.: ИНФРА-М, 2009. — 302с.

- Финансово-кредитный энциклопедический словарь. Коллективов авторов/под общ. ред. А. Г. Грязновой — М.: Финансы и статистика, 2008. С. 759

- Периодическая

- Борисов А.И. Потребительское кредитование, или жизнь взаймы // Банковское дело — 2009. — № 6. — С.48.

- Буркова А.Ю. Виды кредитования в России. // Бизнес и банки — 2009. — № 6. С. 7.

- Воронин А.С. Актуальность потребительского кредитования. // Методический журнал «Расчеты и операционная работа в КБ» — 2010. — № 4. С. 27.

- Готовчиков И. Финансовые риски. // РИСК. — 2009. — № 35. С. 23.

- Ендронова В.Н., Хасянова С. Ю. Классификация банковских кредитов и методов кредитования. // Финансы и кредит — 2010. — № 1. С. 2.

- Ендронова В.Н. Современная стратегия и тактика российских коммерческих банков в области кредитования. // Финансы и кредит — 2002. — № 3. С. 2.

- Ермаков С.Л., Малинкина Ю. А. Рынок потребительского кредитования: современные тенденции развития // Финансы и кредит — 2009. — № 21. С. 24−25.

- Каледина А. Кредиты стали заменой вкладам и «матрасным сбережениям» // Финансы и кредит — 2010. — № 46. С. 18.

- Легуенко М. Банки и доверие // Ведомости — 2010. — № 9. С. 22−26

- Миронова Ю. Ребрендинг — это многомерное изменение философии // Управление персоналом — 2009. — № 1. С. 13.

- Манзанов Ю. Кредитование физических лиц и эффективность платежных систем. // Финансы и кредит — 2009. — № 24.С. 25−30.

- Мартынова Т. Бум «магазинного» экспресс-кредитования. // «Банковское обозрение» — 2009. — № 5. С. 8.

- Петрова С. Банк: Портрет невозвращенца // Банк — 2008. — № 58. С. 14.

- Стребков Д.О. Потребности и предпочтения населения России на рынке кредитных услуг // СОЦИС — 2009. — № 2. С. 51.

- Саркисян Л. О Роли банков в экономике // Вопросы экономики — 2009. — № 3. С. 11.

- Стребков Д.О. Модели кредитного поведения и факторы, определяющие их выбор // СОЦИС — 2009. — № 3. С.52−63.

- Хуторных Е. Каждый четвертый автомобиль продан в кредит // Бизнес — 2008. — № 204. С.13−15.

- Штефан Дертниг. Бум потребительских кредитов. Навсегда? // Эксперт — 2009. — № 35. С. 32.

- Шпрингель В., Павлушина М. Кредитование населения: тенденции и перспективы. // Методический журнал «Расчеты и операционная работа в КБ» — 2008. — № 4. С. 16.

- Ямпольский М.М. О трактовках кредита. // Деньги и кредит — 2008. — № 4. С. 30.