Вместе с тем при налаживании взаимоотношений этих агентств с банками и возрастании их потенциала издержки банков могут быть значительно снижены. В целом такое новое направление в развитии процесса кредитования как передача проблемных ссуд специализированным учреждениям возможно, но при условии развития рынка коллекторских агентств, а также жесткой конкуренции между ними.

Подводя итог выше сказанному, необходимо выделить ряд направлений развития потребительского кредитования в России:

ключевым условием успешного развития розничного бизнеса является тщательно разработанная и доведенная до сведения всех сотрудников, вовлеченных в кредитную деятельность, кредитная политика;

в связи с нарастанием рисков важно визуализации цепочки причинно-следственных связей различных критериев оценки розничных кредитных продуктов унифицировать способы оценки кредитоспособности претендентов на различные виды кредитных продуктов;

решение проблемы преодоления ограниченности ресурсного потенциала возможно вовлечением в оборот бюджетных ресурсов, сосредоточенных в накопительной пенсионной системе и специальных государственных фондах; привлечением иностранного капитала в банковскую систему.

ОСНОВНЫЕ НАПРАВЛЕНИЯ РЕШЕНИЯ ПРОБЛЕМ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В качестве основных направлений решения проблем потребительского кредитования в России необходимо выделить:

повышение финансовой грамотности населения, его умения планировать личные финансы;

защита заемщиков при общении с банками, обеспечение граждан всей необходимой информацией на этапе заключения договора;

предотвращение невозвратов задолженности и защита кредиторов, в том числе путем сбора информации, кредитных историй, повышения действенности институтов залога и обеспечения;

создание системы работы с плохой задолженностью — колл-центров, коллекторских агентств, действенных судебных и исполнительных процедур, введение института банкротства неплатежеспособных должников — физических лиц.

Все возрастающая сложность отношений в финансовой сфере требует совместного и системного регулирования отношений между заемщиками, кредиторами и финансовой инфраструктурой. Поэтому проекты законов о потребительском кредите, о банкротстве физического лица, о залоге, о коллекторских агентствах, об исполнительном производстве, которые разрабатываются в настоящее время и которые предполагается внести в Государственную Думу в ближайшей перспективе, следует рассматривать в комплексе. Только таким образом может быть установлен общий баланс интересов, который складывается между должником и кредитором на протяжении всего срока потребительского кредита.

В проекте закона о потребительском кредите необходимо предусмотреть:

состав, порядок и сроки предоставления информации при заключении и в течение срока действия договора потребительского кредита;

требования к договору потребительского кредита и сопутствующим договорам;

дополнительные требования к кредиторам и заемщикам при потребительском кредитовании;

дополнительные права и обязанности сторон по договорам потребительского кредитования;

дополнительные меры по защите прав и законных интересов потребителей и кредиторов и ответственность за нарушение этих прав и интересов;

специальные меры по обеспечению возвратности потребительского кредита;

особенности взаимодействия кредиторов, потребителей и иных лиц при потребительском кредитовании;

меры государственного контроля и надзора при потребительском кредитовании.

Договор потребительского кредита должен содержать условия, требуемые в соответствии с законодательством Российской Федерации для соответствующего вида договора. Также необходимо выделить следующие требования к содержанию договора потребительского кредитования:

о лимите кредитования и порядке предоставления сумм потребительского кредита в пределах установленного лимита, в случае, когда сумма потребительского кредита предоставляется таким способом;

о валюте потребительского кредита;

о сроке кредитования, периоде возврата потребительского кредита, в случае когда в соответствии с договором потребительского кредита сумма потребительского кредита предоставляется (возвращается) частями с установленным сроком (сроками) кредитования, периодом (периодами) возврата;

о составе, размере платежей потребителя по потребительскому кредиту;

о размере годовой процентной ставки, эффективном годовом проценте и порядке изменения годовых процентов по кредиту в случае применения переменной процентной ставки;

положение о праве отказа от договора потребительского кредита;

информацию о правах потребителя, в том числе о праве отказа от договора и досрочного возврата потребительского кредита;

об обеспечении (при его наличии).

В целях защиты потребителя необходимо предусмотреть специальный порядок расторжения договора потребительского кредитования, обеспечивающий потребителю достаточное время для урегулирования отношений с кредитором.

Таким образом, необходимо существенно расширить права заемщика на получение информации о стоимости кредитной услуги, а также определит условия возможного отказа от кредита. В то же время представляется необходимым рассмотреть направления, направленные на защиту и гарантию прав кредитора.

Так, одним из вариантов решения проблемы неплатежеспособности заемщиков является помощь государства в более тщательном изучении своих клиентов, для чего кредитные учреждения должны получить он-лайн-доступ к реестрам недвижимости и автомобилей, а также к базе данных украденных и утерянных паспортов. В этом случае кредитно-финансовые учреждения смогут не только ускорить процесс выдачи кредитов, но и гарантировать их возвратность, а значит и стабильность всей банковской системы в целом.

В частности, наряду с механизмом банкротства юридических лиц необходимо ввести в законодательство понятие банкротства физического лица, а также совершенствовать скоринговые системы и постоянно следить за структурой кредитных портфелей.

Для создания цивилизованной системы потребительского кредитования необходимо создать несколько специальных структур, которые бы взяли на себя функции кредитного брокера, выступающего в роли посредника между банком и заемщиком, а также функции, связанные со сбором долгов по кредитам и подготовкой оформления залога для получения кредита с обеспечением, а значит, с более низкими процентными ставками по нему.

Накопление просроченных ссуд потребует от банков создавать с нуля или совершенствовать специальные службы, занимающиеся взысканием просроченных долгов. Альтернативой может быть обращение к услугам коллекторских агентств, которые, несомненно, будут востребованы и могут рассчитывать на процветание своего бизнеса. Важно провести четкую границу между выбиванием и возвратом кредита. Коллекторские агентства в настоящее время функционируют в рамках действующего законодательства, которое не обеспечивает полноту правовой базы для эффективного развития этих учреждений. Следовательно, законодательством необходимо закрепить:

параметры, которыми должны соответствовать агентства;

порядок ведения их реестра;

порядок передачи информации о гражданах в эти агентства;

виды и способы мер воздействия, которые могут применяться агентствами при возврате долгов.

Подводя итог выше сказанному, необходимо отметить, что для решения проблем развития потребительского кредитования в России при работе над законопроектом о потребительском кредите особое внимание должно быть уделено правам кредитора при взыскании проблемной задолженности, уточнению отдельных норм законодательства о защите прав потребителей, а также определению условий, допускающих предъявление требования о досрочном погашении кредита, ограничению (запрету) деятельности нелицензированных организаций на рынке потребительского кредитования и т. д. Законопроектом необходимо не просто наделить потребителя (заемщика) новыми правами на получение полной информации о кредитном продукте, но и урегулировать отношения между кредитором (коллекторским агентством) и заемщиком, возникающие после предоставления кредита, в частности в случае неполного или несвоевременного исполнения заемщиком своих обязательств по кредитному договору.

ЗАКЛЮЧЕНИЕ

В результате проведенного исследования можно сделать следующие выводы:

Потребительский кредит — это экономические отношения между кредитором и заемщиком — физическим лицом, в форме движения ссудного капитала в денежном выражении, основанных на общепринятых принципах и осуществляемых для финансирования расходов заемщика, связанных с использованием, употреблением, применением благ, товаров и услуг в целях удовлетворения потребностей.

Потребительское кредитование — это взаимосвязанный комплекс организационно-функциональных, документальных, юридических и экономических процедур, составляющих единый механизм взаимодействия кредитной организации с физическим лицом по поводу предоставления потребительских кредитов.

Классификация потребительских ссуд может быть проведена по ряду признаков, в том числе по направлению использования, по виду заемщика, по видам обеспечения, по способу предоставления, по срокам и методам погашения, по методу взимания процентов и уровню кредитного риска.

К основным преимуществам потребительских кредитов относятся: для кредитных организаций — более высокая маржа, значительное расширение клиентской базы; для торговых организаций — ускорение реализации товаров и увеличение средней стоимости покупок; для заемщиков — возможность оплаты товаров и услуг в течение более продолжительного времени.

К основным проблемам потребительского кредитования относятся: для банков — проблема отсутствия кредитных историй, нецелевого использования кредита недобросовестными заемщиками, предъявления гражданских исков и уголовного преследования; для заемщиков — проблема переложения банковских рисков на потребителей, неполного информирования заемщика, приобретения в кредит некачественного товара, нерациональных условий кредитного договора.

В 2004 — 2007 гг. российский рынок потребительского кредитования переживал настоящий бум развития. В 2008 — 2009 гг. под влиянием мирового финансового кризиса динамика рынка потребительского кредитования значительно замедлилась.

Рынок характеризуется достаточно быстрым ростом просроченной задолженности. Доля сегмента экспресс-кредитов в объеме российского рынка потребительского кредитования оценивается приблизительно в 2,2%. Доля образовательных кредитов составляет менее 1%.

К основным проблемам развития потребительского кредитования в России относятся: проблема недобросовестной конкуренции, информационная проблема, проблема высокого риска возникновения кредитного «пузыря», проблема просроченной задолженности, проблема усиления дочерних структур иностранных банков на российском рынке, проблема недостаточности ресурсной базы банков.

На перспективы развития системы потребительского кредитования в России в последние годы значительное влияние оказывают как положительные, так и отрицательные тенденции, к которым относятся: возникновение и развитие межбанковской конкуренции на рынке потребительских кредитов, развитие эффективных методов управления кредитным портфелем в розничном бизнесе, проведение кредитной политики, цель которой — развитие потребительского кредитования, совершенствование механизма кредитования и рост технологической оснащенности банков, создание бюро кредитных историй и коллекторских агентств.

В качестве основных направлений решения проблем потребительского кредитования в России необходимо выделить: повышение финансовой грамотности населения, его умения планировать личные финансы; защита заемщиков при общении с банками, обеспечение граждан всей необходимой информацией на этапе заключения договора; предотвращение невозвратов задолженности и защита кредиторов, в том числе путем сбора информации, кредитных историй, повышения действенности институтов залога и обеспечения; создание системы работы с плохой задолженностью — колл-центров, коллекторских агентств, действенных судебных и исполнительных процедур, введение института банкротства неплатежеспособных должников — физических лиц.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ Федеральный закон № 395−1 «О банках и банковской деятельности» от 02.

12.1990.

Положение Банка России № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» от 26.

03.2004.

Банковское дело / Под ред. Г. Г. Коробовой. — М.: Экономистъ, 2007. 766 с.

Банковское дело: базовые операции для клиентов / Под ред. А. М. Тавасиева. — М.: Финансы и статистика, 2007. 387 с.

Банковское дело. Экспресс-курс: / Под ред. О. И. Лаврушина. — М.: КНОРУС, 2009. 352 с.

Белоглазова Г. Н., Кроливецкая Л. П. Банковское дело, организация деятельности коммерческого банка: учебник. — М.: Высшее образование, 2008. 424 с.

Быстров С. А. Розничный банковский бизнес и потребительский кредит // Банковский услуги. 2009. № 11. С. 25 — 33.

Гололобова М. Н. Критерии классификации банковских рисков, возникающих при кредитовании физических лиц // Вопросы экономических наук. 2008. № 6. С. 202 — 210.

Колесников В. Потребительские кредиты: «за» и «против». — М.: АСТ, 2006. 63 с.

Куваев М. К. Анализ проблем потребительского кредитования в России // Банковское дело. 2009. № 9. С. 39−42.

Кудрин А. Мировой финансовый кризис и его влияние на Россию //Вопросы экономики. 2009. № 1. С. 9 — 27.

Кузнецова Е. И. Деньги. Кредит. Банки. — М.: ЮНИТИ, 2007. 527 с.

Лаврушин О. И. Банковское дело: современная система кредитования: учебное пособие. — М.: КНОРУС, 2007. 264 с.

Ларина Т. М. Потребительский кредит: понятие и способы кредитования // Юридический аналитический журнал. 2009. № 2. С. 137 — 139.

Мозжухов А. Проблемы потребительского кредитования // Банковские технологии. 2009. № 8. С. 17 — 19.

Панова Г. С. Кредитная политика коммерческого банка. — М.: ДИС, 2006. 464 с.

Полищук А.И., Быстров С. А. Точная модель потребительского кредитования // Финансы и кредит. 2009. № 5. С. 22 — 32.

Притула А. А. Развитие рынка потребительского кредитования в России // ЭКО. 2008. № 11. С. 124 — 137.

Ращевский Е. С. Некоторые вопросы защиты прав заемщиков в отношениях по потребительскому кредитованию // Банковское право. 2008. № 4. С. 2 — 5.

Смирнов Е. Е. Отвечая на вызовы времени // Управление в кредитной организации. 2009. № 5. С. 13 — 16.

Стребков, Д. О. Потребности и предпочтения населения России на рынке кредитных услуг // Социологические исследования. 2010. № 2. С. 51 — 59.

Щиборщ К. Потребительский кредит: западный опыт и перспективы развития в России // Банковские технологии. 2010. № 4. С. 23 — 25.

www.cbr.ru

www.credit.rbc.ru

www.minfin.ru

Банковское дело: базовые операции для клиентов / Под ред. А. М. Тавасиева. — М.: Финансы и статистика, 2007. С. 19.

Белоглазова Г. Н., Кроливецкая Л. П. Банковское дело, организация деятельности коммерческого банка: учебник. — М.: Высшее образование, 2008. С. 196.

Стребков, Д. О. Потребности и предпочтения населения России на рынке кредитных услуг // Социологические исследования. 2010. № 2. С. 51.

Панова Г. С. Кредитная политика коммерческого банка. — М.: ДИС, 2006. С. 115 — 116.

Банковское дело. Экспресс-курс: / Под ред. О. И. Лаврушина. — М.: КНОРУС, 2009. С. 204.

Кузнецова Е. И. Деньги. Кредит. Банки. — М.: ЮНИТИ, 2007. С. 217.

Банковское дело / Под ред. Г. Г. Коробовой. — М.: Экономистъ, 2007. С. 291.

Банковское дело: базовые операции для клиентов / Под ред. А. М. Тавасиева. — М.: Финансы и статистика, 2007. С. 242.

Мозжухов А. Проблемы потребительского кредитования // Банковские технологии. 2009. № 8. С. 18.

Притула А. А. Развитие рынка потребительского кредитования в России // ЭКО. 2008. № 11. С. 125.

www.cbr.ru

Быстров С. А. Розничный банковский бизнес и потребительский кредит // Банковский услуги. 2009. № 11. С. 27.

Притула А. А. Развитие рынка потребительского кредитования в России // ЭКО. 2008. № 11. С. 127.

www.credit.rbc.ru

www.credit.rbc.ru

Притула А. А. Развитие рынка потребительского кредитования в России // ЭКО. 2008. № 11. С. 127.

Быстров С. А. Розничный банковский бизнес и потребительский кредит // Банковский услуги. 2009. № 11. С. 27.

Панова Г. С. Кредитная политика коммерческого банка. — М.: ДИС, 2006. С. 187.

Ращевский Е. С. Некоторые вопросы защиты прав заемщиков в отношениях по потребительскому кредитованию // Банковское право. 2008. № 4. С. 3.

Смирнов Е. Е. Отвечая на вызовы времени // Управление в кредитной организации. 2009. № 5. С. 15.

Для заемщиков

Для банков

Проблемы потребительского кредитования Долгосрочный (свыше 3−5 лет)

Среднесрочный (от 1 года до 3−5 лет)

Краткосрочный (от 1 дня до 1 года)

Потребительский кредит

Проблема отсутствия кредитных историй

Проблема нецелевого использования кредита недобросовестными заемщиками

Проблема предъявления гражданских исков и уголовного преследования

Проблема обращения взыскания и реализации предмета залога

Проблема переложения банковских рисков на потребителей

Проблема неполного информирования заемщика

Проблема приобретения в кредит некачественного товара

Проблема нерациональных условий кредитного договора

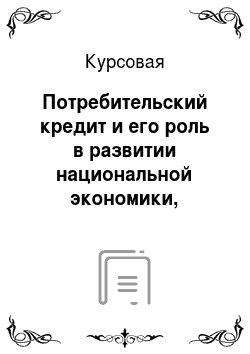

Доля просроченной задолженности в кредитах, предоставленных физическим лицам Доля просроченной задолженности в кредитах, предоставленных нефинансовым организациям

Доля просроченной задолженности в прочих кредитах и размещенных средствах Доля просроченной задолженности в кредитах, депозитах и прочих размещенных средствах

3,50%

3,00%

2,50%

2,00%

1,50%

1,00%

0,50%

0,00%