Налогообложение доходов физических лиц и практика взимания НДФЛ в РФ (на примере ООО «Интершелл»)

Идут долгие споры о совершенствовании регулятивной функции социальных налогов, предполагается установить прогрессивную шкалу ставок налогообложения, для этого оптимален именно налог на доходы физических лиц. Так как он, во-первых, самый массовый, во-вторых, именно размер дохода, чаще всего, характеризует благосостояние граждан. Имеет смысл льготировать такие виды деятельности как сдача в наем… Читать ещё >

Налогообложение доходов физических лиц и практика взимания НДФЛ в РФ (на примере ООО «Интершелл») (реферат, курсовая, диплом, контрольная)

Содержание

- Введение

- Глава 1. Экономическая сущность налогообложения доходов физических лиц

- 1. 1. Фискальное и регулирующее значение НДФЛ

- 1. 2. История развития налога на доходы физических лиц

- 1. 3. Элементы НДФЛ (помимо элементов включить вычеты)

- Глава 2. Практика взымания налога на доходы физических лиц в компании ООО «Интершелл»

- 2. 1. Экономическая характеристика компании

- 2. 2. Особенности исчисления и взимания налога на доходы физических лиц

- 2. 3. Представление налоговой отчетности о доходах физических лиц

- Заключение

- Приложения

Лица, на которых не возложена обязанность представлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства.

Если индивидуальный предприниматель, нотариус, адвокат прекращает свою деятельность до конца налогового периода — он обязан представить в налоговый орган в пятидневный срок со дня прекращения своей деятельности налоговую декларацию о фактически полученных доходах в текущем налоговом периоде.

Если иностранный гражданин планирует прекращение деятельности и выезд за пределы Российской Федерации, то он обязан представить налоговую декларацию о доходах, фактически полученных за период его пребывания в текущем налоговом периоде на территории России, не позднее, чем за один месяц до выезда за пределы территории Российской Федерации.

В случае, когда налоговым органам определено доначисление налога по вышеназванным случаям, указанным налогоплательщикам необходимо уплатить доначисленный налог не позднее, чем через 15 календарных дней с момента подачи такой декларации.

Форма налоговой декларации 3-НДФЛ, а также Порядок ее заполнения утверждены Приказом ФНС РФ от 25.

11.2010 N ММВ-7−3/654@.

Значения показателей в декларации налогоплательщик берет из справки о доходах, которые выдает по запросу налоговый агент, а так же из иных платежных, расчетных документов. На основании произведенных расчетов заполняются значения основных показателей.

За исключением сумм доходов от источников за пределами России (до их пересчета в валюту РФ) все стоимостные показатели указываются в рублях и копейках, при этом суммы самого НДФЛ исчисляются и указываются в полных рублях. Доходы и расходы, принимаемые к вычету, выраженные в иностранной валюте, пересчитываются в рубли по курсу ЦБ РФ, установленному на дату фактического получения доходов (осуществления расходов).

В случае заполнения декларации «в ручную», т. е. без использования программного обеспечения, все текстовые значения пишутся заглавными печатными буквами. В незаполненных ячейках ставится прочерк.

Страницы имеют сквозную нумерацию: номер первой страницы — 001, десятой — 010.

Декларация состоит из титульного листа, разделов 1, 2, 3, 4, 5, 6 и листов А, Б, В, Г1, Г2, Г3, Д, Е, Ж1, Ж2, Ж3, З, И.

Общие сведения о налогоплательщике содержатся на титульном листе, разделы 1−6 служат для расчета налоговой базы и исчисления сумм налогов по различным налоговым ставкам, подлежащих уплате, доплате в бюджет или возврату из бюджета.

В обязательном порядке заполняются титульный лист и раздел 6 декларации, остальные разделы и листы к ним по необходимости.

Для верного заполнения декларации 3-НДФЛ можно воспользоваться Порядком заполнения формы налоговой декларации по налогу на доходыфизических лиц (форма 3-НДФЛ).

Налогоплательщики могут не указывать в 3-НДФЛ доходы, не подлежащие налогообложению, а также доходы, при получении которых налог полностью удержан налоговыми агентами, если это не препятствует получению налогоплательщиком налоговых вычетов.

Учет доходов, предоставленных вычетов, исчисленных и удержанных налогов с физических лиц налоговые агенты ведут в специальных регистрах налогового учета, разрабатываемых налоговыми агентами самостоятельно. В данных регистрах должна содержаться информация о налогоплательщике, видах доходов и вычетов, в соответствии со справочными кодами, статус налогоплательщика, даты удержания и перечисления налогов, реквизиты платежных документов.

Налоговые агенты по налогу на доходы физических лиц ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом, обязаны представлять в налоговые органы справки — 2 НДФЛ, в которых указаны данные физического лица, получившего доход, суммы и коды предоставленных налоговых вычетов, суммы дохода, суммы, не облагаемые налогом, суммы исчисленного и удержанного налога.

Приказом ФНС РФ от 17 ноября 2010 г. № ММВ-7−3/611@ «Об утверждении формы сведений о доходах физических лиц и рекомендаций по её заполнению, формата сведений о доходах физических лиц, справочников» была утверждена новая (точнее обновленная) форма справки 2-НДФЛ, по которой сдается отчетность, начиная с 2010 года.

В новой форме появилось поле «Признак» для определения: как обычно подается форма в соответствии с п. 2 ст. 230 НК РФ или как сообщение о невозможности удержать НДФЛ (п. 5 ст. 226 НК РФ). При этом нужно учитывать, что сообщение должно быть подано не позднее одного месяца с даты окончания налогового периода, в котором возникли соответствующие обстоятельства.

Добавилось значение в поле статус, к двум существовавшим ранее (резидент и нерезидент) добавилось «нерезидент, являющийся высококвалифицированным специалистом в соответствии с федеральным законом «О правовом положении иностранных граждан в Российской Федерации».

Новым в справке является и тот факт, что в разделе 3 к доходам, по операциям с ценными бумагами и финансовыми инструментами срочных сделок, можно указать сразу несколько вычетов, а так же здесь проставляются профессиональные налоговые вычеты.

Новый приказ явно предписывает указывать в справке теперь только те вычеты, которые были фактически предоставлены налогоплательщику.

Существенно изменился раздел 5 «Общие суммы дохода и налога по итогам налогового периода». Исчезли из формы пп. 5.5, 5.6 и 5.7, 5.8, 5.9 и 5.

10. В новом пункте 5.5 «Сумма налога перечисленная» указывается сумма налога, перечисленная за данное лицо. При этом разъяснений как распределять общее перечисление на всех, инструкция не дает. Правда, данный пункт заполняется в отношении сумм налога, исчисленных с доходов 2011 года — возможно, что к этому времени появятся и разъяснения.

В справочниках так же произошли изменения: исключен документ с кодом 01 — паспорт гражданина СССР, обновлён и актуализирован справочник «Коды доходов». Некоторые коды исключены, некоторые добавлены.

К справкам при сдаче отчетности прилагается реестр, форма которого была утверждена еще в 2003 году приказом МНС РФ от 31.

10.2003 г. № БГ-3−04/583. С тех пор форма не менялась и в Приказе ФНС РФ от 25.

11.2010 N ММВ-7−3/654@ не представлена.

Налоговые агенты помимо исчисления, уплаты и сдачи отчета по налогу на доходы физических лиц исчисляют, уплачивают и сдают отчетность по взносам на пенсионное, социальное и медицинское страхование.

24.

07.2009 года были подписан Федеральный закон № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования». Данным законом и сопутствующим ему был отменен Единый социальный налог и введены взносы на пенсионное обеспечение, на медицинское страхование и на социальное страхование. В современных социально-экономических условиях данная реформа предполагалась с целью создания у граждан прямой зависимости величины пенсии от суммы отчислений с заработной платы. Для работодателей — установление единых правил уплаты страховых взносов. Для Фондов — упорядочивание систем выплат. На данный момент результат оказался плачевным, непомерная нагрузка на заработную плату, особенно для предприятий малого бизнеса, рискует привести к уводу большей части заработной платы к доходам в «конверте», соответственно уменьшить взносы во внебюджетные фонды.

Отчетность в ПФР и ФСС сдаются организациями и индивидуальными предпринимателями, нанимающими работников, ежеквартально.

В Фонд социального страхования предоставляется Расчетная ведомость по форме 4 ФСС. Начиная с отчета за первый квартал 2011 года, используется новая форма, утвержденная приказом Минздравсоцразвития РФ от 28 февраля 2011 года N 156н и вступившая в силу с 05.

04.2011 года. В данной форме два раздела: первый для расчета взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, второй — для расчета взносов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний. Данная ведомость предоставляется в Фонд социального страхования РФ не позднее 15 числа месяца, следующего за отчетным периодом. Уплата взносов производится до 15 числа месяца, следующего за расчетным.

В Пенсионный Фонд РФ при сдаче отчетности предоставляются форма РСВ-1 и формы индивидуального персонифицированного учета.

Отчетность по начисленным и уплаченным страховым взносам в ПФР, ФФОМС и ТФОМС предоставляется ежеквартально не позднее 15-го числа второго календарного месяца, следующего за отчетным периодом. Отчетными периодами считаются квартал, полугодие, девять месяцев и календарный год. Если последний день срока приходится на выходной или нерабочий праздничный день, то днем окончания срока считается ближайший следующий за ним рабочий день. Устанавливается ограничение по числу сотрудников, при численности свыше 50 человек, отчетность необходимо представлять в электронном виде с электронно-цифровой подписью.

В случае прекращения деятельности до окончания налогового периода необходимо представить форму РСВ-1 за период с начала расчетного и по день представления отчетности включительно. Разницу между уплаченными взносами и рассчитанными необходимо уплатить в течение 15 календарных дней со дня подачи такого Расчета. В случае реорганизации организации представление Расчетов по страховым взносам, а также уплату страховых взносов осуществляет организация-правопреемник.

Страховые взносы уплачиваются ежемесячно не позднее 15 числа месяца, следующего за расчетным месяцем, при этом сумма страховых взносов определяется в полных рублях.

Индивидуальные предприниматели без работников сдают отчетность в ПФР один раз в год, а страховые фиксированные платежи должны уплатить до 31 декабря текущего года.

Рассмотрев нормативно-правовые акты, регламентирующие налогообложение физических лиц в историческом развитии России, мы определили следующее:

налог на доходы физических лиц по сравнению с подоходным налогом более рационален;

законодательством на протяжении двадцати лет не единожды изменялись ставки налогообложения, при этом сколько-нибудь значительного эффекта не приносили и на доходную часть бюджета страны существенно не влияли;

отчетность по налогу на доходы физических лиц четко определена государством и как таковых вопросов не вызывает;

основная нагрузка на предприятия ложится не в форме уплаты НДФЛ, выплачиваемого за счет физического лица, а в форме уплаты страховых взносов в ПФР, ФОМС и ФСС.

Резюмируя порядок исчисления и уплаты НДФЛ можно выделить следующие этапы:

1) определение статуса налогоплательщика, является ли он резидентом, нерезидентом или нерезидентом, являющимся высококвалифицированным специалистом в соответствии с федеральным законом «О правовом положении иностранных граждан в Российской Федерации»;

2) определение видов доходов физического лица, включаемых в его годовой облагаемый доход. Рассматриваются все виды доходов, которые были получены в течение налогового периода, и выделяются те, которые должны быть включены в годовой облагаемый доход.

3) производятся вычеты, устанавливаемые законодательством из суммы полученных доходов, которые подлежат включению в годовой облагаемый доход;

4) к полученному результату — годовому облагаемому доходу применяется действующая основная ставка налогообложения;

5) исчисленный налог уплачивается в бюджет в момент выплаты заработной платы.

Глава 3. Основные направления совершенствования налога на доходы физических лиц в РФ

Идут долгие споры о совершенствовании регулятивной функции социальных налогов, предполагается установить прогрессивную шкалу ставок налогообложения, для этого оптимален именно налог на доходы физических лиц. Так как он, во-первых, самый массовый, во-вторых, именно размер дохода, чаще всего, характеризует благосостояние граждан. Имеет смысл льготировать такие виды деятельности как сдача в наем жилых и нежилых помещений, доходы автоперевозчиков, преподавателей и других субъектов индивидуальной трудовой деятельности, а для всех остальных установить прогрессивную ставку налогообложения. При этом прогрессия должна быть сложной, предполагающей деление облагаемого дохода на определенные части и обложение каждой последующей части по повышенной ставке. Более логично будет ввести для лиц, получающих менее 150 000 рублей в год налоговую ставку — 10%, с доходом до 500 тыс.

руб. — 15%, а для сумм свыше 500 тыс. руб. — 20% ставку. При больших объемах (свыше 5 млн.

руб.) ставка может доходить до 30%.

Для улучшения фискальной функции НДФЛ, а именно для увеличения его собираемости, видится целесообразным установить контроль за расходами налогоплательщиков со стороны налоговых органов, как это делается в ряде стран с развитой рыночной экономикой.

Предоставление льгот позволяет создать стимул у населения заниматься определенными видами деятельности, т. е. НДФЛ можно использовать в качестве инструмента проведения социальной и макроэкономической политике, что относится к федеральному уровню.

При этом в перспективе целесообразно предать НДФЛ регионам и разделить на региональный и местный, что будет являться шагом к классическому налоговому федерализму с разделенными и непересекающимися налогами и в целом снизило бы дисбаланс бюджетной системы по вертикали. Уплата налога не по месту работы, а по месту жительства способствовало бы стимуляции его уплаты, поскольку именно по месту жительства оказываются основные социальные услуги.

В ходе анализа исчисления и уплаты налога на доходы физических лиц в ООО «Интершелл» были выявлены следующие нарушения:

1) Главным бухгалтером не был начислен НДФЛ сверх законодательно установленных сумм командировочных. Менеджер по закупкам 10.

07.2009 г. был командирован в г. Челябинск на 3 дня. Ему, в соответствии с коллективным договором были выданы суточные в размере 1000 рублей за каждый день, на общую сумму 3000 рублей.

В соответствии со ст. 217 НК РФ не включаются в облагаемый доход суточные в размере не более 700 рублей (при командировке на территории России). Главным бухгалтером должны были быть произведены следующие расчеты:

а) 700 руб. x 3 дня = 2100 руб.

б) 3000 — 2100 = 900 руб.

в) т.к. 900 рублей являются облагаемым доходом, то данная сумма включается в доход физического лица и облагается НДФЛ.

г) заработная плата за июль месяц 2009 года составила 30 000 рублей + 900 рублей = 30 900, предоставлены налоговые вычеты на ребенка в размере 1000 рублей, соответственно НДФЛ составляет (30 900 — 1000) x 13% = 3887 рублей.

2) Дважды за период 2009 года продавалась продукция работникам ООО «Интершелл» по себестоимости (без торговой наценки). В соответствии со ст. 212 НК РФ доходом налогоплательщика является материальная выгода, полученная при получении товаров от организаций, являющихся взаимозависимыми по отношению к налогоплательщику. Водитель погрузчика в октябре 2009 года приобрел в ООО «Интершелл» продукцию за 14 700 рублей, тогда как, согласно, прайс-листу данный товар стоил 22 050 рублей. Материальная выгода составила 22 050;14700= 7350 рублей, данная сумма является облагаемым доходом.

Соответственно главный бухгалтер должен был произвести следующие расчеты:

а) заработная плата работника в октябре составила 16 000 рублей;

б) облагаемый доход составил 16 000+7350 = 23 350 рублей;

в) стандартный налоговый вычет на ребенка составил 1000 рублей;

г) сумма НДФЛ равна (23 350−1000)x13% = 2906 рублей.

Аналогичная ситуация произошла в декабре 2009 года, менеджер по заупкам приобрел запасные части к автомобилю со скидкой 50%. Цена товара по прайс-листу составляла 36 800 рублей, максимальная скидка, предоставляемая клиентам составляла 20%, т. е. минимальная цена с учетом скидки составляла 29 940 рублей, продан товар был за 18 400 рублей, себестоимость товара составила 17 900 рублей.

На основании приведенных данных явно прослеживается существенное занижение цены товара, соответственно, материальная выгода составила 29 940 — 18 400 = 11 040 рублей.

Главный бухгалтер должен был произвести следующие расчеты:

а) заработная плата работника в декабре составила 35 000 рублей;

б) облагаемый доход составил 35 000+11040 = 46 040 рублей;

в) стандартный налоговый вычет на ребенка не предоставляется, т.к. превышение предельного размера (280 000 рублей) произошло в августе 2009 года;

г) сумма НДФЛ равна46 040×13% = 5985 рублей.

3) В мае 2009 года работник предприятия приобрел турпутевку стоимостью 17 400 рублей. Руководство ООО «Интершелл» в благодарность за трудовые заслуги сотрудника приняло решение оплатить 60% стоимости путевки, при этом бухгалтерия не учла данные суммы в облагаемом доходе.

Главному бухгалтеру следовало поступить так:

а) определить размер стоимости путевки, возмещенный работодателем, 17 400×60% = 10 440 рублей;

б) включить данную сумму в облагаемый доход работника;

в) при заработной плате 28 000 рублей и стандартном налоговом вычете 1000 рублей облагаемый доход составил 28 000+10440−1000 = 37 440 рублей;

г) НДФЛ составил бы 37 440×13% = 4867 рублей.

4) Выявлен случай оплаты проездных расходов генерального директора, отправленного в командировку, при этом подтверждающие расходы документы предоставлены не были. ООО «Интершелл» имело право оплатить указанные расходы, включенные в авансовые отчеты работников, однако в соответствии с Налоговым кодексом было обязано включить суммы неподтвержденных расходов в состав доходов физического лица по аналогии с вышеперечисленными случаями. Сумма неподтвержденных расходов составила 6400 рублей, соответственно, НДФЛ — 832 рубля.

5) На протяжении 2009 года три работника использовали свой личный транспорт в служебных целях по договору ГПХ с ООО «Интершелл», по данному договору предполагалась компенсация (суть — арендный платеж). Однако, главный бухгалтер не включил данные выплаты в облагаемый доход работников, что являлось существенным нарушением налогового законодательства. Сумма дохода составила 252 000 рублей, НДФЛ, соответственно, 32 760 рублей.

С другой стороны, главный бухгалтер удержала налог с материальной помощи, выплаченной работнику в сумме 3800 рублей (НДФЛ — 494 рубля), хотя, в соответствии с НК РФ, данная помощь (до 4000 рублей в год) НДФЛ не облагается.

Таким образом, главным бухгалтером не был исчислен и уплачен НДФЛ в 2009 году на общую сумму — 288 130×13% = 37 457 рублей.

При этом ошибочно был исчислен и уплачен НДФЛ в размере 494 рубля.

В соответствии со статьей 122 НК неуплата или неполная уплата сумм налога «в результате занижения налоговой базы или иного неправильного исчисления налога» влечет наложение штрафа в размере 20% от неуплаченной суммы налога. Соответственно, при проверке будет начислен штраф в размере 37 457×20% = 7491 рубль. Помимо этого на организацию может быть наложен штраф за грубое нарушение организацией правил учета доходов и расходов в размере 10 тысяч рублей.

Вышеназванные ошибки бухгалтера произошли вследствие недостаточной квалификации работника. Поэтому одной из первых задач по усовершенствованию исчисления и уплаты налога на доходы физических лиц является повышение квалификации главного бухгалтера предприятия. Стоимость курсов по повышению квалификации составит 17 000 рублей. Даже в сравнении со штрафами — данная сумма полностью окупается предприятием в течении года.

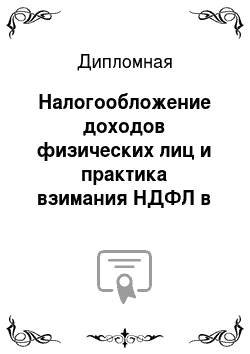

Для улучшения порядка исчисления и уплаты налога на доходы физических лиц необходимо объединить основные моменты в схематичную форму (рис. 3.1). В целом на предприятии без учета особенностей налог на доходы физических лиц исчисляется и уплачивается верно.

Рисунок 3.1 — Выплаты, не включенные в налоговую базу НДФЛ

Заключение

В выпускной квалификационной работе был произведен анализ налогообложения физических лиц в России. Результаты позволили прийти к следующим выводам.

Для большинства граждан России налог на доходы физических лиц является основным. С точки зрения социальных программ данный налог мог бы играть большую роль при условии трансформации его значения для общества.

В современных условиях налог на доходы физических лиц требует пересмотра его показателей (ставок, льгот), а так же системы и сумм социальных вычетов.

Идеальным представляется такой вариант, когда НДФЛ напрямую будет зависеть от благосостояния общества. Например, эффективнее реализовывать социальные программы, увеличивать число строений социальной инфраструктуры и, как результат, повысить уровень жизни позволит уплата налога на доходы физических лиц не по месту работы, а по месту проживания. Это обусловливается тем, что человек основные социальные блага потребляет по месту своего проживания (образование, медицинские услуги и т. п.).

В решении вопроса стандартных вычетов следует сделать упор на увеличении сумм вычета до размера прожиточного минимума.

На сегодняшний день стандартные вычеты при всей их трехи четырехзначности цифр на деле оказываются ничтожно малы. Сумма предоставляемых вычетов «на себя» и на ребенка составляет 1400 рублей, т. е. налог на доходы физических лиц уменьшается всего на 182 рубля. На эту сумму даже невозможно хорошо пообедать, где уж тут говорить о социальных благах.

Необходимо увеличить сумму предоставляемых вычетов на ребенка, пропорционально количеству детей, так, чтобы «оставшаяся» на руках сумма, благодаря применимым вычетам, могла покрыть затраты хотя бы на питание или содержание в детском саду одного ребенка (при наличии в семье двух и более детей).

Еще одним значимым шагом в развитии системы налогообложения доходов физических лиц может стать переход от предоставления социальных и имущественных вычетов по декларации к вычетам у источника. Возможные выпадающие доходы необходимо компенсировать прогрессивным налогообложением сверхдоходов.

При этом не стоит «ударяться в крайность». Понятие сверхдохода должно быть экономически обосновано, чтобы не возникало курьезных предложений, как это происходило с рассмотрением налога на роскошь и при этом в категорию роскоши входили как яхты так и шоколадная плитка. Целесообразно ввести шкалу прогрессии в налогообложении физических лиц, которая бы отвечала принципам разумности и справедливости.

Необходимо обратить внимание на инвесторов на рынке ценных бумаг. Предоставление льгот данной категории субъектов поможет привлечь инвестиции населения в российскую экономику и станет побудительным мотивом для населения к вложению накоплений в акции и облигации предприятий и организаций России.

Для России в настоящее время проблема низкой нормы накопления (в нашей стране норма накопления является одной из самых низких в странах с развивающимися финансовыми рынками) чрезвычайно болезненна и является сдерживающим фактором притока внутренних инвестиций, которые так необходимы для модернизации экономики.

Практически во всех ведущих странах мира налог на доходы физических лиц является основным фискальным источником, который формирует порядка 40% налоговых доходов консолидированных бюджетов, будучи при этом социальным регулятором.

Основными проблемами данного налога являются:

пропорциональность налога при дифференциированности доходов населения;

отсутствие пределов по уровню доходов для предоставления образовательных, лечебных и жилищных вычетов;

отсутствие системы социальной ориентированности налогообложения доходов граждан, например, рассмотрение в качестве налогооблагаемой базы расходуемого дохода семьи, т. е. исключение из налогооблагаемого дохода расходов на обучение детей, медицинское обслуживание, содержание нетрудоспособных членов семьи, пенсионеров, выплаты по ипотеке и прочее.

Таким образом, сформировавшаяся на сегодняшний день система налогообложения доходов физических лиц — асоциальна, т.к. система вычетов применяется в большей части при налогообложении доходов при покупке и реализации недвижимости, оплате дорогостоящего лечения, при налогообложении доходов от ценных бумаг, т. е. суть тех доходов, которые могут позволить себе далеко не все.

В развитии системы налогообложения доходов значимую роль сыграет учет социального положения налогоплательщика, уровень его доходов, количество иждивенцев в семье.

Для социального развития России необходимо создать такую систему налогообложения доходов физических лиц, при которой произойдет не только увеличение бюджетных средств, но и улучшение качества жизни.

В связи с этим целесообразно отменить форму прямого налогообложения доходов ниже прожиточного минимума работников (подоходного и социального). Неэффективно делать доходы таких людей источником финансирования пенсионных накоплений и социальных пособий, т.к. после налогообложения эти лица сами становятся потребителями указанных пособий за счет государства. С экономической стабилизацией в стране необходимо вводить прогрессивную шкалу при взимании налогов с доходов физических лиц с одновременным снижением нагрузки на фонд оплаты труда путем снижения размера социальных взносов.

Принципиально новой для нашей страны, социально ориентированной и перспективной видится смена объекта налогообложения доходов. За объект налогообложения следует взять не доход одного гражданина, а совокупный доход семьи за минусом социально-значимых расходов (образование, здравоохранение, прожиточный минимум и т. п.).

Налоговый кодекс Российской Федерации Федеральный закон от 24.

07.2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования»

Федеральный закон от 26.

12.2008 N 294-ФЗ (ред. от 28.

12.2010, с изм. от 07.

02.2011) «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля» (принят ГД ФС РФ 19.

12.2008) (с изм. и доп., вступающими в силу с 27.

01.2011)

Федеральный закон от 31.

12.2001 N 198-ФЗ «О внесении дополнений и изменений в Налоговый кодекс Российской Федерации и в некоторые законодательные акты Российской Федерации о налогах и сборах»

Федеральный закон от 25 июля 2002 года N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»

Федеральный закон «О бухгалтерском учете» от 21.

11.1996 N 129-ФЗ Закон СССР от 23.

04.1990 № 1443−1 «О подоходном налоге с граждан СССР, иностранных граждан и лиц без гражданства»

Закон РСФСР от 07.

12.1991 № 1998;1 «О подоходном налоге с физических лиц»

Приказ ФНС России от 25 декабря 2009 г. № ММ-7−3/714

Письмо Минфина России от 5 октября 2010 г. № 03−04−06/6−237

Письмо Минфина России от 9 июля 2010 г. № 03−04−05/7−385

Письмо УФНС России по г. Москве от 9 августа 2006 г. № 28−10/71 501; приказ ФНС России от 25 декабря 2009 г. № ММ-7−3/714

Учебники, монографии, брошюры Белоусова С. В. Оптимизация и минимизация налогообложения: готовые способы экономии. Вершина, М. 2007.

Евгений Нафтаев/Статья «Зачет (возврат) излишне уплаченных налогов. -2011

Зрелов А.П., Краснов М. В. НДФЛ в примерах. Инфо, М., 2007

Касьянова Г. Ю. «Учет-2000: бухгалтерский и налоговый», Москва: Издательско-консультационная компания «Статус-Кво», 2008 г.

Караваева И. В. Отечественная налоговая политика в условиях бюджетного дефицита // Финансы — 2010, № 1

Карбушев Р.И., Зимин В. М. Совершенствование налоговой системы России // ЭКО. — 2005. — № 2. — С. 58 — 73.

Курс экономики: Учебник. — 3-е изд., доп. /Под ред. Б. А. Райзберга. — М.: ИНФРА-М, 2007

Латышев В. И. Налоговые правонарушения. Финансы и статистика, М., 2006

Масальская М.Л. «Бухгалтерский учет и налогообложение на малых предприятиях», справочное пособие: Москва, АО «ДИС», 2008 г.

Новодворский В.Д., Сабанин Р. Л. Бухгалтерский и налоговый учет доходов и расходов. — СПб.: Питер, 2007. — 256 с.

Павлова Л.П., Понкратов В. В. Отдельные аспекты совершенствования налоговой политики // Финансы. — 2010. — № 4

Пансков В. Г. Налоги и налогообложение в РФ: Учеб. для вузов. — 4-е изд. доп. и перераб. — М.: Международный центр финансово-экономического развития, 2006. — 640 с.

Пансков В. Новейшие коллизии налогообложения доходов физических лиц: суть и возможности разрешения // Российский экономический журнал. 2010, № 6

Перов А. В. Налоги и налогообложение: Учебное пособие, издание 3-е, перераб., и доп. — М.: Юрайт-М,-2005г.

Романовский М.В., Врублевская О. В. — под ред. Налоги и налогообложение.

6-е изд. — СПб.: Питер, 2007. — 496 с.: ил. — (Серия «Учебники для вузов»).

Черник Д. Г. Налоги в рыночной экономике. — М: Финансы: ЮНИТИ, 2008. — 382 с.

Юткина Т.Ф. «Налоги и налогообложение»: Москва, ИНФРА-М, 2008 г.

Периодические издания Абанин М. А. Специальные налоговые режимы как инструмент налогового планирования // Хозяйство и право. — 2010. — № 10. — С. 76 — 86.

Гуев А. Н. Постатейный комментарий к Налоговому кодексу Российской Федерации: Часть вторая: Раздел VIII: Главы 21−24-М.: Издательство Экзамен, 2007

Дмитриева О., Ушаков В. Еще раз об измененном бюджете-2009 и правительственной антикризисной программе // Российский экономический журнал. — 2009. — № 5. — С. 8

Караваева И. В. Отечественная налоговая политика в условиях бюджетного дефицита // Финансы. — 2010. — № 1, стр. 23−27

Общероссийский классификатор видов экономической деятельности (ОКВЭД) ОК 029−2001 (КДЕС Ред. 1)

Основные направления антикризисных действий Правительства РФ на 2010 г. Протокол заседания Правительства РФ от 30.

12.2009 № 42

Отмахова Е. А. Изменения в приказ об учетной политике для целей налогообложения на 2010 г.//Налоговый учет для бухгалтера. 2009. № 12 с.24−35

Павлова Л.П., Понкратов В. В. Отдельные аспекты совершенствования налоговой политики // Финансы. — 2010. — № 4, стр. 31−35

Пансков В. Г. Налоги и налогообложение в Российской Федерации. Учебник для вузов.

2-е изд., перераб. и доп. — М.: Книжный мир, 2007

Петров Ю., Жукова М. Воспроизводство публичных благ: к концепции задействования конкурентного механизма // Российский экономический журнал. — 2006. — № 7.

Петров Ю. Инновационный подход к развитию Российской налоговой системы // Российский экономический журнал. 2010. № 6. — с. 14−21

Проблемы налоговой системы России: теория, опыт, реформа. М., 2000 // Институт экономики переходного периода Программа антикризисных мер Правительства РФ на 2009 г. // Российская газета. 2009.

№ 4872. 20 марта Социальные индикаторы доходов и уровня жизни населения // Министерство труда и социального развития РФ. Вып. 7 (93).

М. 2004

Электронные ресурсы

www.1gl.ru

www.consultant.ru

www.garant.ru

www.gsk.ru

www.government.ru/content

www.klerk.ru

www.minfin.ru

www.nalog.ru

www.fss.ekatr.ru

Петров Ю., Жукова М. Воспроизводство публичных благ: к концепции задействования конкурентного механизма // Российский экономический журнал. — 2006. — № 7.

Петров Ю Инновационный подход к развитию Российской налоговой системы // Российский экономический журнал. 2010. № 6. — с. 14−21

Налоговый кодекс Российской Федерации (с изменениями и дополнениями)

Налоговый кодекс Российской Федерации, часть вторая, статья 212

Пансков В. Г. Налоги и налогообложение в Российской Федерации. Учебник для вузов.

2-е изд., перераб. и доп. — М.: Книжный мир, 2007, с. 22

Пансков В. Г. Налоги и налогообложение в Российской Федерации. Учебник для вузов.

2-е изд., перераб. и доп. — М.: Книжный мир, 2007, с. 23

Курс экономики: Учебник. — 3-е изд., доп. /Под ред. Б. А. Райзберга. — М.: ИНФРА-М, 2007, с. 34

Гуев А. Н. Постатейный комментарий к Налоговому кодексу Российской Федерации: Часть вторая: Раздел VIII: Главы 21−24-М.: Издательство Экзамен, 2007, с. 29

Социально-экономическое положение России — 2011 год // www.gsk.ru — официальный сайт Федеральной службы государственной статистики РФ

Социально-экономическое положение России — 2011 год // www.gsk.ru — официальный сайт Федеральной службы государственной статистики РФ

Социально-экономическое положение России — 2011 год // www.gsk.ru — официальный сайт Федеральной службы государственной статистики РФ

Закон СССР от 23.

04.1990 № 1443−1 «О подоходном налоге с граждан СССР, иностранных граждан и лиц без гражданства», ст. 8

Закон СССР «О подоходном налоге с граждан СССР, иностранных граждан и лиц без гражданства», ст. 8

Закон СССР «О подоходном налоге с граждан СССР, иностранных граждан и лиц без гражданства», ст. 8

Закон РСФСР от 07.

12.1991 № 1998;1 «О подоходном налоге с физических лиц»

По материалам Госкомстата СССР

Социальные индикаторы доходов и уровня жизни населения // Министерство труда и социального развития РФ. Вып. 7 (93). М. 2004

Проблемы налоговой системы России: теория, опыт, реформа. М., 2000 // Институт экономики переходного периода

Налоговый кодекс Российской Федерации, часть первая, статья 8

Налоговый кодекс Российской Федерации, часть вторая, статья 218

Налоговый кодекс Российской Федерации, часть вторая, ст. 219−220

Налоговый кодекс Российской Федерации, часть вторая, статья 224

Федеральный закон от 25 июля 2002 года N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»

Федеральный закон от 31.

12.2001 N 198-ФЗ «О внесении дополнений и изменений в Налоговый кодекс Российской Федерации и в некоторые законодательные акты Российской Федерации о налогах и сборах» .

Дмитриева О., Ушаков В. Еще раз об измененном бюджете-2009 и правительственной антикризисной программе // Российский экономический журнал. — 2009. — № 5. — С. 8

Письмо УФНС России по г. Москве от 9 августа 2006 г. № 28−10/71 501; приказ ФНС России от 25 декабря 2009 г. № ММ-7−3/714

п. 3 ст. 220 НК РФ, письмо Минфина России от 5 октября 2010 г. № 03−04−06/6−237

Письмо Минфина России от 9 июля 2010 г. № 03−04−05/7−385

Абз. 3 ст. 23 Федерального закона от 15.

11.1997 № 143-ФЗ «Об актах гражданского состояния»

Федеральный закон от 24.

07.2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования»

Пансков В. Новейшие коллизии налогообложения доходов физических лиц: суть и возможности разрешения // Российский экономический журнал. 2010, № 6

Караваева И. В. Отечественная налоговая политика в условиях бюджетного дефицита // Финансы — 2010, № 1

Налоговый кодекс Российской Федерации, часть первая, пункт 1 статьи 122

Павлова Л.П., Понкратов В. В. Отдельные аспекты совершенствования налоговой политики // Финансы. — 2010. — № 4, стр. 31−35

Там же, стр. 35

Караваева И. В. Отечественная налоговая политика в условиях бюджетного дефицита // Финансы. — 2010. — № 1, стр. 23−27

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Реальные денежные доходы (1991г. = 100%)

Реальная заработная плата (1991 г. — 100%)

Реальная пенсия

(1991г. = 100%)

Генеральный директор Бухгалтерия

Финансовый директор

Экономист

Отдел продаж

Логист

Отдел закупок

Отдел по таможенному оформлению Главный Бухгалтер

Помощники бухгалтера

Продавцы

Зав.складом

Грузчики

Доходы физического лица — работника предприятия

Вознаграждения за выполнение трудовых обязанностей, выплачиваемые в:

денежной форме

натуральной форме (в оценке на основе ст. 40 НК РФ)

Дивиденды от предприятия (облагаются по ставке 9%)

Доходы в виде арендной платы (за земельные доли, транспортные средства…)

Доходы от продажи имущества, имущественных прав

Доходы в виде материальной выгоды

Пособия по временной нетрудоспособностии некоторые другие доходы

Исключение (вычет) из доходов перед обложением НДФЛ:

компенсационных выплат (возмещение вреда, пособия по беременности…)

материальная помощь при чрезвычайныхобстоятельствах, смерти близких…

материальная помощь, подарки стоимостьюдо 4000 руб. в год и некоторые другие выплаты

Стандартные налоговые вычеты до достижениядохода 40 000 руб.

на работника: 400; 500 или 3000 руб. в месяц

на ребенка: 1000 рублей до достижения дохода 280 000 руб.

Умножение налоговой базы на ставку 13%(кроме дивидендов)

Список литературы

- Налоговый кодекс Российской Федерации

- Федеральный закон от 24.07.2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования»

- Федеральный закон от 26.12.2008 N 294-ФЗ (ред. от 28.12.2010, с изм. от 07.02.2011) «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля» (принят ГД ФС РФ 19.12.2008) (с изм. и доп., вступающими в силу с 27.01.2011)

- Федеральный закон от 31.12.2001 N 198-ФЗ «О внесении дополнений и изменений в Налоговый кодекс Российской Федерации и в некоторые законодательные акты Российской Федерации о налогах и сборах»

- Федеральный закон от 25 июля 2002 года N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»

- Федеральный закон «О бухгалтерском учете» от 21.11.1996 N 129-ФЗ

- Закон СССР от 23.04.1990 № 1443−1 «О подоходном налоге с граждан СССР, иностранных граждан и лиц без гражданства»

- Закон РСФСР от 07.12.1991 № 1998−1 «О подоходном налоге с физических лиц»

- Приказ ФНС России от 25 декабря 2009 г. № ММ-7−3/714

- Письмо Минфина России от 5 октября 2010 г. № 03−04−06/6−237

- Письмо Минфина России от 9 июля 2010 г. № 03−04−05/7−385

- Письмо УФНС России по г. Москве от 9 августа 2006 г. № 28−10/71 501; приказ ФНС России от 25 декабря 2009 г. № ММ-7−3/714

- Учебники, монографии, брошюры

- Белоусова С.В. Оптимизация и минимизация налогообложения: готовые способы экономии. Вершина, М. 2007.

- Евгений Нафтаев/Статья «Зачет (возврат) излишне уплаченных налогов. -2011

- Зрелов А.П., Краснов М. В. НДФЛ в примерах. Инфо, М., 2007

- Касьянова Г. Ю. «Учет-2000: бухгалтерский и налоговый», Москва: Издательско-консультационная компания «Статус-Кво», 2008 г.

- Караваева И.В. Отечественная налоговая политика в условиях бюджетного дефицита // Финансы — 2010, № 1

- Карбушев Р.И., Зимин В. М. Совершенствование налоговой системы России // ЭКО. — 2005. — № 2. — С. 58 — 73.

- Курс экономики: Учебник. — 3-е изд., доп. /Под ред. Б. А. Райзберга. — М.: ИНФРА-М, 2007

- Латышев В.И. Налоговые правонарушения. Финансы и статистика, М., 2006

- Масальская М.Л. «Бухгалтерский учет и налогообложение на малых предприятиях», справочное пособие: Москва, АО «ДИС», 2008 г.

- Новодворский В.Д., Сабанин Р. Л. Бухгалтерский и налоговый учет доходов и расходов. — СПб.: Питер, 2007. — 256 с.

- Павлова Л.П., Понкратов В. В. Отдельные аспекты совершенствования налоговой политики // Финансы. — 2010. — № 4

- Пансков В.Г. Налоги и налогообложение в РФ: Учеб. для вузов. — 4-е изд. доп. и перераб. — М.: Международный центр финансово-экономического развития, 2006. — 640 с.

- Пансков В. Новейшие коллизии налогообложения доходов физических лиц: суть и возможности разрешения // Российский экономический журнал. 2010, № 6

- Перов А.В. Налоги и налогообложение: Учебное пособие, издание 3-е, перераб., и доп. — М.: Юрайт-М,-2005г.

- Романовский М.В., Врублевская О. В. — под ред. Налоги и налогообложение.6-е изд. — СПб.: Питер, 2007. — 496 с.: ил. — (Серия «Учебники для вузов»).

- Черник Д.Г. Налоги в рыночной экономике. — М: Финансы: ЮНИТИ, 2008. — 382 с.

- Юткина Т.Ф. «Налоги и налогообложение»: Москва, ИНФРА-М, 2008 г.

- Периодические издания

- Абанин М.А. Специальные налоговые режимы как инструмент налогового планирования // Хозяйство и право. — 2010. — № 10. — С. 76 — 86.

- Гуев А.Н. Постатейный комментарий к Налоговому кодексу Российской Федерации: Часть вторая: Раздел VIII: Главы 21−24-М.: Издательство Экзамен, 2007

- Дмитриева О., Ушаков В. Еще раз об измененном бюджете-2009 и правительственной антикризисной программе // Российский экономический журнал. — 2009. — № 5. — С. 8

- Караваева И.В. Отечественная налоговая политика в условиях бюджетного дефицита // Финансы. — 2010. — № 1, стр. 23−27

- Общероссийский классификатор видов экономической деятельности (ОКВЭД) ОК 029−2001 (КДЕС Ред. 1)

- Основные направления антикризисных действий Правительства РФ на 2010 г. Протокол заседания Правительства РФ от 30.12.2009 № 42

- Отмахова Е.А. Изменения в приказ об учетной политике для целей налогообложения на 2010г.//Налоговый учет для бухгалтера. 2009. № 12 с.24−35

- Павлова Л.П., Понкратов В. В. Отдельные аспекты совершенствования налоговой политики // Финансы. — 2010. — № 4, стр. 31−35

- Пансков В.Г. Налоги и налогообложение в Российской Федерации. Учебник для вузов.2-е изд., перераб. и доп. — М.: Книжный мир, 2007

- Петров Ю., Жукова М. Воспроизводство публичных благ: к концепции задействования конкурентного механизма // Российский экономический журнал. — 2006. — № 7.

- Петров Ю. Инновационный подход к развитию Российской налоговой системы // Российский экономический журнал. 2010. № 6. — с. 14−21

- Проблемы налоговой системы России: теория, опыт, реформа. М., 2000 // Институт экономики переходного периода

- Программа антикризисных мер Правительства РФ на 2009 г. // Российская газета. 2009. № 4872. 20 марта

- Социальные индикаторы доходов и уровня жизни населения // Министерство труда и социального развития РФ. Вып. 7 (93). М. 2004

- www.1gl.ru

- www.consultant.ru

- www.garant.ru

- www.gsk.ru

- www.government.ru/content

- www.klerk.ru

- www.minfin.ru

- www.nalog.ru

- www.fss.ekatr.ru