Налогооблажение индивидуальных предпринимателей: история и современность

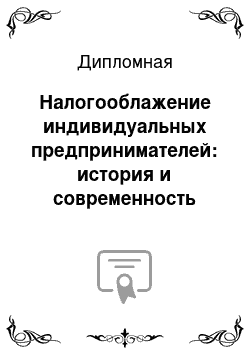

I. ВНЕОБОРОТНЫЕ АКТИВЫ: Нематериальные активы 110 — - — Основные средства в том числе: 120 7 80 315 — здания, сооружения, машины и оборудование 122 7 80 315 Итого по разделу 190 7 80 315 II. ОБОРОТНЫЕ АКТИВЫ: 210 Дебиторская задолженность в том числе: 240 1082 1372 1858 — покупатели и заказчики 241 420 550 690 — задолженность дочерних и зависимых обществ 243 180 230 350 — авансы выданные… Читать ещё >

Налогооблажение индивидуальных предпринимателей: история и современность (реферат, курсовая, диплом, контрольная)

Содержание

- Введение

- 1. Теоретические основы налогообложения индивидуальных предпринимателей

- 1. 1. Особенности организации индивидуальной предпринимательской деятельности

- 1. 2. Общая характеристика налогообложения индивидуальных предпринимателей в современной России

1.3 Сравнение эффективности применения систем налогообложения индивидуальных предпринимателей, установленных Налоговым кодексом…232.Практика налогообложения индивидуальных предпринимателей на примере ИП Шморгун С. Г…27

2.1.Краткая характеристика деятельности ИП Шморгун С. Г …27

2.2. Практика налогообложения индивидуального предпринимателя в используемом налоговом режиме…33

2.3. Налоговая нагрузка ИП и проблемы её регулирования …383.Оптимизация налогообложения в ИП Шморгун С. Г…46

3.1. Сравнительные расчёты налоговой нагрузки предпринимателя при использовании других налоговых режимов предпринимательской деятельности…45

3.2 Проблемы налогового и бухгалтерского учёта при применении разных налоговых режимов…55

3.3 Рекомендации по выбору наиболее эффективного режима налогообложения57

Заключение…63

Список использованной литературы…66

Приложения…70

Алгоритм расчёта финансового эффекта от минимизации налогов.

Финансовый результат торгового предприятия:

ФР = В — ПС — ИО — Ндр — Нп — Нпр

где В — выручка за вычетом НДС;

ПС — покупная стоимость реализованных товаров;

ИО — издержки обращения, кроме налогов;

Ндр — налоги, относимые на издержки обращения;

Нп — налог на прибыль;

Н пр — прочие налоги.

Пусть ставка налога на прибыль в процентах — Сп, тогда сумма налога на прибыль будет равна:

Нп = Сп x (В — ПС — ИО — Ндр),

а финансовый результат:

Фр = В — ПС — ИО — СП x (В — ПС — ИО — Ндр) — Ндр — Нпр.

Финансовый результат предприятия до минимизации налогов будет равен:

Фр1 = В1 — ПС1 — ИО1 — СП1 x (В1 — ПС1 — ИО1 — Ндр1) — Ндр1 — Нпр1.

Финансовый результат предприятия после минимизации налогов будет равен:

Фр2 = В2 — ПС2 — ИО2 — СП2 x (В2 — ПС2 — ИО2 — Ндр2) — Ндр2 — Нпр2.

Тогда экономия от минимизации налогов составит:

Э = ФР2 — ФР1

Комплекс мер по налоговой оптимизации должен быть направлен на максимальное увеличение доходов, остающихся в распоряжении предприятия, а не на поиск способов уклонения от налоговых обязательств.

Многие специалисты считают, что для определения более выгодного режима налогообложения необходимо сравнить показатели налоговой нагрузки при применении различных режимов и отдать предпочтение режиму с наименьшей налоговой нагрузкой.

Но существуют и другие факторы, оказывающие иногда решающее влияние на выбор режима налогообложения.

Основные из них представлены в таблице 3.

5.

Таблица 3.5 — Показатели налоговой нагрузки при применении различных режимов

Факторы Общий режим УСН Ведение бухгалтерского учета Обязательно в полном объеме Обязательны ведение кассовых операций и бух. учет основных средств и нематериальных активов; требуется ведение бухгалтерского учета для выплаты дивидендов; Оформление первичных документов Обязательно в полном объеме Обязательно, если объектом выбраны доходы за вычетом расходов Ведение налогового учета В рамках бухгалтерского учета — для всех налогов, отдельный учет — для налога на прибыль Если объектом выбраны доходы, то учет только доходов; если объектом выбраны доходы за вычетом расходов, то учет и доходов, и расходов Налоговая отчетность Отчетность по всем налогам Отчетность только по ЕН, НДФЛ, взносам в ПФР Доходы Для всех налогов (в основном) — по методу начисления; для НДС — как по отгрузке, так и по оплате Только кассовым методом; авансы включаются в состав доходов Расходы В бухгалтерском учете — на основании ПБУ 10/99; в налоговом учете — согласно главе 25 НК РФ; расходы определяются методом начисления Если объектом выбраны доходы, то ведение бухгалтерского учета необязательно; если объектом выбраны доходы за вычетом расходов, то учет расходов ведется согласно ст. 346.

16 НК РФ; расходы определяются кассовым методом Порядок включения в состав расходов стоимости основных средств (ОС) Путем начисления амортизации:

— бухгалтерском учете — согласно ПБУ 6/01;

— в налоговом учете — согласно ст. 258 НК РФ Расходы уменьшают налогооблагаемую базу в момент их ввода в эксплуатацию, кроме приобретенных до перехода на УСН; Реализация ОС, приобретенных после перехода на УСН, до истечения 3 лет Негативных последствий не влечет Необходимо пересчитать налоговую базу и дополнительно заплатить налоги и пени Убыток, полученный до перехода на УСН Уменьшает налогооблагаемую базу по налогу на прибыль Не уменьшает налогооблагаемую базу по ЕН Налогообложение дивидендов 33% (24% - налог на прибыль + 9% - НДФЛ) От 12 до 15% (от 3 до 6% - ЕН в зависимости от взносов в ПФР + 9% - НДФЛ) НДС по приобретаемым товарам Принимается к вычету НДС При исчислении ЕН включается в состав расходов Возможность быть плательщиком НДС Актуально, если клиент не работает с населением и по УСН; неактуально при реализации товаров населению Неактуально при реализации товаров (работ, услуг) населению и клиенту, работающему с населением и по УСН Высока доля расходов на оплату труда в общем объеме затрат Увеличивается размер НДС, уплачиваемый в бюджет; высока доля ЕСН Возможно уменьшение оплаты ЕН (до 50%) из-за увеличения доли взносов в ПФР Пособие по временной нетрудоспособности По установленным нормам выплачивается из средств работодателя и ФСС РФ; Если объектом выбраны доходы, то ЕН может быть уменьшен без ограничений на размер выплаченного пособия, превышающего 1 МРОТ При выборе варианта УСН необходимо проанализировать сумму исчисленного ЕН. На величину ЕН непосредственно влияют суммы доходов, расходов, начисленных страховых взносов в ПФР и выплаченных пособий по временной нетрудоспособности.

ЕН в первом варианте: ЕН во втором варианте:

Д*6% - П — Б. (Д — Р)*15%.

В приведенных выражениях обозначено:

Д — доходы, Р — расходы, П — сумма начисленных страховых взносов в ПФР, Б — сумма выплаченных пособий по временной нетрудоспособности.

Если не учитывать сумму начисленных страховых взносов в ПФР и сумму выплаченных пособий по временной нетрудоспособности, то приведенная выше формула приобретает вид:

Д*6% = (Д — Р)*15%, Р = Д*0,6.

Таким образом, если расходы составляют менее 60% уровня доходов, предпочтительнее использовать первый вариант. Если же расходы составляют более 60% уровня доходов, то необходимо дополнительно анализировать влияние суммы начисленных страховых взносов в ПФР и суммы выплаченных пособий по временной нетрудоспособности на величину ЕН.

Таким образом, проблема снижения налогового бремени в российской налоговой системе в значительной степени связана с расширением налогооблагаемой базы, в том числе за счёт отмены льгот, вовлечением в сферу уплаты теневого бизнеса, дальнейшем укреплением налоговой и финансовой дисциплины.

При применении специальных налоговых режимов уплата всех основных налогов заменяется уплатой единого налога, расчет которого не зависит от того, кем является налогоплательщик: юридическим лицом или индивидуальным предпринимателем.

Налоговая экономия достигается только за счет того, что не надо платить налог на доходы с дивидендов.

Итак, можно сделать вывод, что при осуществлении деятельности в качестве индивидуального предпринимателя совокупный размер уплачиваемых налогов будет несколько меньше.

Однако при осуществлении предпринимательской деятельности в качестве индивидуального предпринимателя существуют некоторые особенности и отличия от осуществления предпринимательской деятельности юридическим лицом, которые необходимо учитывать.

3.2 Проблемы налогового и бухгалтерского учёта при применении разных налоговых режимов

Когда предприятия применяют какой-нибудь один из режимов налогообложения, возникают трудности, способные осложнить работу бухгалтера. Однако когда предприятия совмещает несколько режимов налогообложения, то, во-первых, число проблем как минимум удваивается. Во-вторых, в действующем законодательстве проблеме совмещения налоговых режимов посвящено всего несколько статей. Конечно, они просто не в состоянии охватить все нюансы, которые возникают в работе бухгалтера, чья фирма совмещает налоговые режимы.

Отчасти компенсирует этот пробел законодателей большое количество писем Минфина России и ФНС России. Однако подчас они противоречат друг другу, и крайним в такой ситуации, к сожалению, нередко оказывается именно бухгалтер.

Существует два подхода к ведению налогового учета:

— с использованием данных бухгалтерского учета и последующей внесистемной корректировкой бухгалтерских показателей в целях главы 25 НК РФ;

— с формированием специальных налоговых регистров.

Налогоплательщикам предоставлено законодательное право самостоятельно устанавливать порядок ведения налогового учета в учетной политике для целей налогообложения. Налоговый учет может быть организован одновременно как на счетах бухгалтерского учета (там, где данные бухгалтерского учета максимально приближены к информации, формируемой для целей налогообложения), так и с использованием отдельных регистров налогового учета.

Многие организации используют данные бухгалтерского учета для определения величины объекта обложения налогом на прибыль. Это требует внесения налогоплательщиком в регистры бухгалтерского учета дополнительной корректировочной информации о влиянии конкретной операции на величину налоговой базы. Кроме того, необходимо предусмотреть меры, чтобы не происходило смешения указанных систем.

В связи с этим необходимо, создать обособленную систему налогового учета для формирования отчетных данных, отражаемых в декларации по налогу на прибыль. Такая система в соответствии со ст. 314 главы 25 НК РФ включает набор налоговых регистров.

Перечень основных сведений, подлежащих включению в налоговую декларацию ИП Шморгун С. Г., содержит:

— полученные доходы;

— произведенные расходы;

— источники дохода;

— налоговые льготы;

— исчисленная сумма налога.

Регистры содержат информацию о перечнях операций и данные о финансовых результатах этих операций. Цели ведения налогового учета требуют создания не менее двух уровней налоговых аналитических регистров. Это связано с тем, что показатели отчетности, во-первых, группируются по объектам операций (первый уровень), а во-вторых, применяются особые способы учета результатов некоторых видов операций (второй уровень).

Налоговые регистры первого уровня. Учет информации, необходимой для налогообложения, может быть организован в регистрах бухгалтерского учета. С этой целью в регистре бухгалтерского учета могут быть выделены соответствующие субсчета либо к каждой записи бухгалтерского учета в регистре добавлена информация для включения ее в налоговую базу. Регистры бухгалтерского учета, содержащие информацию, включаемую в налоговую базу по налогу на прибыль, признаются регистрами налогового учета. Регистры налогового учета могут создаваться отдельно, т. е. «параллельно» отражаемым в регистрах бухгалтерского учета записям.

Из-за трудоемкости налогового учета организации нередко стремятся максимально использовать в налоговом учете данные бухгалтерского учета о проводимых операциях. Бухгалтерский регистр с данными, используемыми для составления налоговой отчетности, может одновременно выполнять роль регистра налогового учета, однако данные такого регистра должны формироваться по правилам налогового учета.

Налоговые регистры второго уровня. По финансовым результатам некоторых отдельных операций использовать данные бухгалтерского учета в целях налогового учета не представляется возможным. В этих случаях применяются специальные правила, предусматривающие отличную от бухгалтерского учета группировку расходов не только по суммам, но и по времени их признания для налогообложения. К таким правилам относится, например, признание убытка по операциям реализации основных средств (в соответствии со ст. 268 НК РФ).

Для отражения признания убытка от реализации основных средств в течение определенного периода равными долями должен быть сформирован регистр второго уровня, например «Распределение убытков по операциям с амортизируемым имуществом».

Некоторыми авторами предлагается учитывать такой убыток в регистре второго уровня «Расходы будущих периодов» одновременно с другими расходами, учитываемыми по подобным правилам. В указанных регистрах содержится график списания полученного убытка равными долями для уменьшения налоговой базы по налогу на прибыль в соответствующие строки налоговой декларации. Регистры удобно оформлять в виде таблиц, в которых отражаются сумма убытка и порядок его списания, влияющие на величину налоговой базы отчетного периода.

3.3 Рекомендации по выбору наиболее эффективного режима налогообложения

В Российской Федерации субъекты предпринимательской деятельности обладают правом защищать свои имущественные права любыми, не запрещенными законом способами. Поскольку налог — это, по сути, изъятие в доход государства определенной части имущества налогоплательщика, следовательно, налогоплательщик вправе избрать вариант уплаты налогов, позволяющий ему сохранять свое имущество, путем минимизирования налоговых потерь.

Оптимизация налогообложения предполагает минимизацию налоговых потерь и недопущение штрафных санкций. Отметим, что сегодня большинство предлагаемых на рынке схем оптимизации налогов, изначально направлены только на минимизацию налогов и, следовательно, могут рассматриваться как уклонение от уплаты налогов. Однако использовать схемы минимизации налогов в условиях жесткой конкуренции вынуждены даже добросовестные налогоплательщики, иначе они просто разорятся.

При различных системах налогообложения в процессе анализа магазина были рассмотрены следующие системы налогообложения:

— Общая система налогообложения;

— Упрощенная система налогообложения;

— Единый налог на вмененный доход.

Тот факт, что организации и предприниматели на ЕНВД, не являются плательщиками НДС необходимо рассматривать в двух аспектах. С одной стороны, сумма налоговых платежей уменьшается, но с другой — организация может стать менее привлекательной для контрагентов. Реализация товаров, выполнение работ, оказание услуг организацией (предпринимателем) на режиме налогообложения ЕНВД будет происходить без обложения НДС, соответственно все первичные документы будут выставляться с надписью «без НДС». В связи с этим контрагент не сможет принять к зачету суммы «входного» НДС в виду их отсутствия, и всю стоимость товаров (работ, услуг) по договору необходимо будет отнести на затраты. Таким образом, использование ЕНВД может отрицательно сказаться на взаимоотношениях с контрагентами.

Еще один положительный момент при системе ЕНВД — отсутствие необходимости заполнять всевозможные налоговые декларации (НДС, налог на доходы физических лиц, ЕСН, транспортный налог, налог на имущество).

В нашей стране налоговая нагрузка на хозяйствующих субъектов довольно велика. Налоги, установленные в Налоговом кодексе, декларируются раздельно, и бухгалтер обычно плохо представляет их общую сумму. Обязательной сводной отчетности по налогам не существует. Интуитивно налогоплательщик чувствует, что платит много, но информации для оценок, выводов и сопоставлений у него нет.

При работе предприятия по общей системе налогообложения установить норматив налоговой нагрузки достаточно сложно. Не нарушая действующего законодательства, разные предприятия имеют разный относительный уровень налоговой нагрузки. Например, отчетность предприятий, работающих по общей системе налогообложения, показывает, что их суммарная налоговая нагрузка составляет от 5 до 70 процентов от суммы выручки. Таковы особенности общей системы налогообложения. И это объясняется не ошибками учета. Налоговая цена полученной выручки у каждого предприятия своя и зависит от показателей, определяющих базы налогообложения по налогам, уплачиваемым фирмой.

Однако возникает основание для прямого расчета показателей общей налоговой нагрузки предприятия при общей системе налогообложения по видам налогов, базам налогообложения, налоговым ставкам. Этот расчет может быть основан только на Налоговом кодексе. Ведь именно он определяет условия, ставки и базы расчета отдельных налогов, составляющих общую систему налогообложения.

Целью оптимизации должно быть не снижение налогов, а увеличение доходов субъекта предпринимательской деятельности после уплаты налоговых платежей. Ведь минимизация одних налогов может привести к увеличению других, а впоследствии — к штрафным санкциям со стороны налоговых органов. Иначе говоря, штрафные санкции могут превысить планируемый эффект от минимизации налогов.

Если налогоплательщик рассчитывает работать и в перспективе, то ему необходимо организовать систему, так называемого, налогового планирования — одного из способов управления налогами.

Налоговое планирование — набор мер и выбор способа бухгалтерского учета, направленного на законное снижение налогового бремени предприятия. Налоговое планирование включает: мониторинг законодательства, создание новых организационно-правовых структур, переоценку основных средств и т. п.

Формирование оптимальной учетной политики является одним из основных элементов текущего налогового планирования и оказывает непосредственное влияние на финансовое положение организации.

При подборе системы налогообложения для предприятия необходимо, прежде всего, выяснить:

1. Какое количество видов деятельности предприятие планирует осуществлять?

2. Есть ли, среди видов деятельности, виды, попадающие под Единый Налог на Временный Доход (ЕНВД)?

3. Удовлетворяют ли показатели видов деятельности ограничениям и условиям, установленным Налоговым Кодексом Российской Федерации (НК РФ), для применения ЕНВД?

4. Удовлетворяют ли показатели видов деятельности ограничениям и условиям, установленным Налоговым Кодексом Российской Федерации (НК РФ), для применения Упрощённой Системы Налогообложения (УСН)?

5. Если существует возможность применения Упрощённой Системы, то какой окажется доля расходов по отношению к доле доходов. От величины доли расходов, в дальнейшем, будет зависеть выбор объекта налогообложения: «доходы минус расходы» или просто «доходы».

6. После того, как на вышеперечисленные вопросы получены все ответы, необходимо выбрать тип системы налогообложения, следуя при этом, некоторым полезным рекомендациям:

1. Организации, которые применяют в своей бухгалтерии общий режим налогообложения или уплачивающие Единый Налог на Временный Доход (ЕНВД), должны вести бухгалтерский учёт в полном объёме.

2. Если ИП по одному из своих видов деятельности обязан выплачивать Единый Налог на Временный Доход (ЕНВД), а по другому виду деятельности решает применить Упрощённую Систему Налогообложения (УСН), то в расчёт предельного размера выручки для УСН не включают выручку от видов деятельности, которая подпала под ЕНВД. В то же время, при расчёте предельного количества работников предприятия, должны учитываться все работники.

3. Для принятия окончательного решения по выбору системы налогообложения, имеет смысл выполнить вариантные расчёты налогообложения предприятия для различных видов и комбинаций видов систем налогообложения.

После того, как будет принята наиболее выгодная система налогообложения, следует составить финансовый прогноз на год работы предприятия. В этом прогнозе требуется сравнить предполагаемые расходы предприятия и его доходы за отчётный период. Как правило, для предприятий, чьи расходы составляют более шестидесяти процентов от дохода, выгодно уплачивать налог по схеме «доходы — расходы».

Заключение

Малый бизнес обладает рядом преимуществ. Собственно он формирует конкурентную сферу, создает дополнительные рабочие места, оперативно внедряет передовые достижения, преобразовывает производство в зависимости от соотношений спроса и предложения, не требует повышенных первоначальных затрат. Рост количества малых предприятий, повышение их эффективности — реальный шаг на пути развития рыночной среды, обеспечения условий для экономического роста.

Отсутствие адекватных официальных статистических данных о налоговых поступлениях от разных категорий налогоплательщиков — малых, средних, крупных не позволяет оценить эффективность общепринятой налогообложения при ее применении субъектами малого предпринимательства, равно как и провести ее сравнение со специальными налоговыми режимами, действующими в отношении малого бизнеса.

Общая либерализация налоговой системы способствовала некоторому сокращению теневого сектора экономики и легализации доходов, ранее укрывавшихся от налогообложения.

Введение

специальных налоговых режимов (УСН и ЕНВД) способствовало возможности предприятий в выборе оптимального налогового режима, минимизации налогового бремени, легализации доходов.

Магазин ИП Шморгун С. Г. на данный момент является стабильной и эффективно функционирующей, продолжающей развиваться и увеличивать свое присутствие на рынке г. Москвы. Высокой конкурентоспособности магазина способствуют правильно организованные производственная и организационная структуры, постоянный контроль качества реализуемой продукции, а также гибкая ценовая политика магазина.

В ходе исследования теоретической и практической деятельности на примере Индивидуального предпринимателя Шморгун С. Г. и в полной мере раскрыта сущность системы налогообложения в виде ЕНВД.

При системе налогообложения в виде ЕНВД главное преимущество ее заключаются в том, что уплата целого ряда налогов заменяется уплатой единого налога. Положительными чертами данного режима можно назвать также упрощенную форму ведения бухгалтерского и налогового учёта, представления отчётности, использование корректирующих коэффициентов.

Тем не менее, можно начать внедрять следующие меры по улучшению учёта и привлечению потребителей в связи с деятельностью ИП Шморгун С. Г.:

Применять качественные технологии предоставления услуг.

Улучшения качества дополнительных услуг.

Сезонные и праздничные скидки и др.

Проведение разнообразных рекламных акций.

Также, рассмотрев систему налогообложения в виде ЕНВД, было выяснено, что он включает в себя платежи во внебюджетные фонды, которые осуществляются уже без участия предприятия на уровне казначейства. Это позволяет предельно упростить учёт.

Местным органам власти предоставлены полномочия по его установлению и введению в действие нормативно-правовыми актами в соответствии с федеральным законом на своих территориях.

Торговые организации занимают лидирующее положение среди плательщиков единого налога на вмененный доход. При всех равных коэффициентах и параметрах один магазин торгует продуктами, другой спиртными напитками, парфюмерной продукцией. Считать их доход одинаковым с 1 кв. метра торговой площади нельзя.

Главной задачей, решение которой будет способствовать установлению справедливого порядка определения величины налога, является создание корректирующей методики расчета вмененного дохода, которая должна учитывать как правовой статус предпринимателя, так и виды его деятельности.

Поэтому, необходимы доработки федерального законодательства. Вместе с тем субъекты РФ должны быть наделены правом изменить ставку налога и устанавливать льготы.

В первой главе работы рассмотрены теоретические вопросы, касающиеся характеристики организации индивидуального предпринимательства и основных аспектов налогообложения на предпринимательскую деятельность.

Во второй главе представлена практика налогообложения индивидуальных предпринимателей на примере ИП Шморгун С. Г.: общая характеристика предприятия ИП Шморгун С. Г., а также налоговая нагрузка ИП и проблемы её регулирования.

В третьей главе рассмотрены оптимизации налогообложения в ИП Шморгун С. Г. Представлены сравнительные расчёты налоговой нагрузки предпринимателя при использовании других налоговых режимов предпринимательской деятельности, проблемы налогового и бухгалтерского учёта при применении разных налоговых режимов. Предложены рекомендации по выбору наиболее эффективного режима налогообложения.

Проведенный комплексный анализ финансовой деятельности предприятия, анализ режима налогообложения, можно сделать вывод, что режим в виде ЕНВД значительно снижает налоговую нагрузку, дает предприятию развиваться.

Перейдя на общую систему налогообложения, ИП Шморгун С. Г. будет работать с убытком. Но деятельность организации на упрощенной системе гораздо целесообразнее и выгоднее, чем на общем режиме налогообложения. Даже если организация не будет работать с убытком, то нераспределенная прибыль, полученная в процессе деятельности, будет гораздо ниже, чем прибыль, полученная организацией, которая уплачивает ЕНВД.

1. Гражданский кодекс РФ (часть первая) от 30.

11.1994 N 51-ФЗ /ред. от 15.

05.2001

2. Закон Российской Федерации «О бухгалтерском учете» // Собрание законодательства РФ. — 1996. — 21 ноября № 129 ФЗ.

3. Закон Российской Федерации «Об обязательном пенсионном страховании в Российской Федерации» // Собрание законодательства РФ. — 2001 г. — 15 декабря. № 167-ФЗ.

4. Гражданский кодекс Российской Федерации: часть первая (принят Гос. Думой 21.

10.1994 г. № 51-ФЗ) // Собрание законодательства РФ. — 1994. — №

32. — Ст. 3301.

5. Гражданский кодекс Российской Федерации: часть вторая (принят Гос. Думой 22.

12.1995 г. № 14-ФЗ) // Собрание законодательства РФ. — 1996. — № 5. -

Ст. 410.

6. Налоговый кодекс Российской Федерации: часть вторая [принят Гос. Думой 05.

08.2000 г. № 117-ФЗ] // Собрание законодательства РФ. — 2000.

— № 32. — Ст. 3340.

7. О развитии малого и среднего предпринимательства в Российской Федерации: федеральный закон от 24.

07.2007г. № 209 — ФЗ (в ред. ФЗ от18.

10.2007 N 230-ФЗ) //: Справочно-правовая система Консультант Плюс.

8. О едином налоге на вмененный доход для определенных видов деятельности: федеральный закон от 31.

07.98 № 148-ФЗ //: Справочно-правовая система Консультант Плюс.

9. О порядке применения системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности: письмо ФНС России от 01.

02.2005 г.//: Справочно-правовая система Консультант Плюс.

10. О бухгалтерском учете: федер. закон (принят Гос. Думой 21.

11.1996 г. № 129-ФЗ) // Собрание законодательства РФ. — 1996.

— № 48. — Ст.

5369.

11. О государственной регистрации юридических лиц и индивидуальных предпринимателей: федер. закон (принят Гос. Думой 08.

08.2001 г. № 129-ФЗ) // Собрание законодательства РФ. — 2001.

— № 33 (ч. 1). — Ст. 3431.

12. О защите конкуренции: федер. закон (принят Гос. Думой 26.

07.2006 г. № 135-ФЗ) // Собрание законодательства РФ. — 2006. — № 31 (1 ч.). — Ст. 3434.

13. О защите прав потребителей: федер. закон (принят Гос. Думой 07.

02.1992 г. № 2300−1) // Собрание законодательства РФ. — 1996.

— № 3. — Ст.

140.

14. О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля: федер. закон (принят Гос. Думой 26.

12.2008 г. № 294-ФЗ) // Собрание законодательства РФ. — 2008. — №

52 (ч. 1). — Ст. 6249.

15. Трудовой Кодекс РФ от 9 мая 2005 г. № 45-ФЗ.

16. Абрамова Н. В. Розничная торговля: учёт и налоги, М.: Налог-инфо 2009 г.

17. Адамов, Н. А. Планирование и контроль налоговых баз / Н. А. Адамов // Все о налогах. — 2009. — № 7.

18. Алексеев М. Ю., Болабанова О. Н. Налоги: учебник для студентов вузов.

М.: Финансы и статистика -2005 г.

19. Бабаев Ю. А. Основы бухгалтерского учёта, М.: Проспект 2009 г.

20. Беликова Т. Н. Всё о ЕНВД (едином налоге на вменённый доход), СПб.: ООО «Лидер» 2009 г.

21. Беляева Н. А. «Освобождение налогоплательщиков от обязанности по уплате налогов при применении ЕНВД» //Налоги М.- 2008 — № 26.

22. Богаченко В. М. Бухгалтерский учёт: задачи и ситуации, М.: Абак 2009 г.

23. Борисов А. Н. Комментарии к гл. 26.3 Налогового кодекса РФ «Система налогообложения в виде единого налога на вменённый доход для отдельных видов деятельности (постатейный)», М.: ЗАО Юстицинформ, 2008 г.

24. Бочкарёва И. И., Патров В. В., Левина Г. Г. Бухгалтерский учёт, М.: Проспект 2009 г.

25. Басовский Г. П. Единый налог на вмененный доход: Проблемы и пути совершенствования: Учеб. пособ./ Г. П. Басовский — М.: ИНФРА-М, — 2008 г.

26. Губкевич Т. В. Налоги в схемах: учебное пособие, М.: Дело и сервис 2009 г.

27. Давыдова Л. А., Будовская Л. В. Эволюция системы налогообложения в России // Финансы и кредит — 2005 г. -№ 9.

28. Евстегнеев, Е. Н. Единый налог на вмененный доход: Учеб. пособ. / Е. Н. Евстегнеев — М.: Инфра-М, — 2008 г.

29. Захарьин В. Р. Налоги 2009

Практическое пособие, М.: Омега-Л 2009 г.-430 с.

30. Касьянова Г. Ю. Учёт-2009: Бухгалтерский и налоговый учёт, М.: Абак 2009 г.

31. Кацыка А. В. Налоги-2009

Практическое пособие, М.: Дело и сервис 2009 г.

32. Лапуста М. Г. Предпринимательство: Учеб пособие. М.: 2010 г.

33. Николаева Г. А., Блицау Л. П., Сергеева Т. С. Бухгалтерский учёт в розничной торговле, М.:ООО «Приор-издат» 2009 г.

34. Новикова А. И. Налоговая статистика и прогнозирование / А. И. Новикова, А. Д. Мельник, В. П. Золотарев // Налоговый вестник. — № 11. — 2004 г.

35. Новиков В. В. Единый налог на вменённый доход, М.: Эксмо 2009 г.

36. Огиренко, Е. А. Предприниматели на ЕНВД доходы и расходы не учитывают. Главбух. — 2009. — № 7.

37. Садыгова, Ф. К. Анализ и планирование налоговых поступлений: теория и практика. М.:Издат-во экономическо-правовой литературы, 2008 г.

38. Смагина И. А. Налогообложение субъектов малого предпринимательства. Право и экономика, М. — 2008 г. № 14.

39. Соловьёв А. А. Предприниматель без образования юридического лица, М.: «Омега» 2009 г.

40. Соснаускене О. И., Вислова А. В. Бухгалтерский учёт в торговле, М.:ООО «Издательство „Омега-Л“» 2009 г.

41. Тедеев Т. Т. Налоги и налогообложение. Учебник для ВУЗов, М.: Приор 2009 г.

42. Филина Ф. Н. Налоги и налогообложение в Российской Федерации, М.: Гросс

Медиа Ферлаг 2009 г.

43. Черник И. П. Малый бизнес в России.

Ростов-н/Д: Феникс, — 2004 г.

44. Шмелев, Ю. Д. Повышение роли государства в формировании системы налогового планирования / Ю. Д. Шмелев // Финансы. — 2006. — № 11.

45. www.nalog.ru

Приложения

Приложение 1

Данные Отчетов о прибылях и убытках магазина ИП Шморгун С.Г.

за 2008;2010 годы

Актив По состоянию на конец 2008 2009 2010

Выручка (без НДС от реализации продукции) 10 963 15 431 19 834,5 Себестоимость реализации продукции 11 024 12 683 16 146

Валовая прибыль — - - Коммерческие расходы 2210 2597,5 3514,5 Управленческие расходы — - - Прибыль от реализации 137,5 150,5 174 Проценты к получению — - - Проценты к уплате — - - Доходы от участия в других организациях — - - Прочие операционные доходы — - - Прочие операционные расходы — - - Прибыль от финансово-хозяйственной деятельности 120 135,5 160,5 Прочие внереализационные доходы 207,1 206,3 200,7 Прочие внереализационные расходы 401,2 307,1 206,5 Балансовая прибыль 804,2 900,9 1014,5 Налог на прибыль 100 120 131,0 Чистая прибыль (убыток) 100,5 141 200,5 Отвлеченные средства 70,0 90,5 100,8 Нераспределенная прибыль отчетного периода 100,3 150,1 80,3

Приложение 2

Данные Бухгалтерского баланса магазина ИП Шморгун С.Г.

за 2008;2010 гг.

Актив Код стр. По состоянию на 12.

01.2008 12.

01.2009 12.

01.2010 I. ВНЕОБОРОТНЫЕ АКТИВЫ: Нематериальные активы 110 — - - Основные средства в том числе: 120 7 80 315 — здания, сооружения, машины и оборудование 122 7 80 315 Итого по разделу 190 7 80 315 II. ОБОРОТНЫЕ АКТИВЫ: 210 Дебиторская задолженность в том числе: 240 1082 1372 1858 — покупатели и заказчики 241 420 550 690 — задолженность дочерних и зависимых обществ 243 180 230 350 — авансы выданные 245 150 200 280 — прочие дебиторы 246 332 392 538 Краткосрочные финансовые вложения в том числе: 250 22 28 26 — инвестиции в зависимые общества 251 22 28 26 Денежные средства: 260 793 760 782 — касса 261 150 140 160 — расчетный счет 262 250 260 280 — валютный счет 263 393 360 342 Прочие оборотные активы 270 — - - Итого по разделу II 290 1897 2240 2981 III. УБЫТКИ — - - - Итого по разделу III 390 — - - БАЛАНС (сумма строк 190,290) 1904 2320 3296 IV. КАПИТАЛ И РЕЗЕРВЫ — Уставный капитал 410 32 68 120 Итого по разделу IV 490 32 68 120 V. ДОЛГОСРОЧНЫЕ ПАССИВЫ — - - - Итого по разделу V 590 — - - VI. КРАТКОСРОЧНЫЕ ПАССИВЫ Заемные средства (90, 94) в том числе: 610 — - - - кредиты банков 611 — - - - прочие займы 612 — - - Кредиторская задолженность в том числе: 620 1033 502 774 — поставщики и подрядчики 621 320 100 200 — векселя к уплате 622 — - - - задолженность перед дочерними и зависимыми обществами 623 — - - - по оплате труда 624 120 — 70 — по соц. страхованию и обеспечению 625 100 50 60 — задолженность перед бюджетом 626 150 37 90 — авансы полученные 627 153 100 150 — прочие кредиторы 628 190 215 204 Доходы будущих периодов 640 — - - Резервы предстоящих расходов и платежей 660 — - - Прочие краткосрочные пассивы 670 — - - Итого по разделу VI 690 1033 502 774 БАЛАНС (сумма строк 490, 590, 690) 699 1065 570 894

Приложение 3

Таблица 3 — Перечень обязательных платежей, принимаемых в расчет при исчислении налоговой нагрузки предприятия

Виды обязательных платежей Состав платежей Налоги установленные налоговым законодательством РФ Федеральные налоги НДС Акцизы Налог на доход физических лиц Единый социальный налог Налог на прибиль Виды обязательных платежей Состав платежей Налоги установленные налоговым законодательством РФ Федеральные налоги Налог на добычу полезных ископаемых Водный налог Региональные налоги Налог на имущество организации Транспортный налог Налог на игорный бизнес Местные налоги Земельный налог Налоги для специальных налоговых режимов Единый сельскохозяйственный налог Единый налог на упрощенной системе налогообложения Единый налог на вмененный доход Таможенные платежи, установленные таможенным законодательством РФ Особенности взимания регулируется таможенным законодательством Ввозная таможенная пошлина Вывозная таможенная пошлина Таможенные сборы Порядок взимания установлен налоговым и таможенным законодательством НДС, взимаемый при ввозе товаров на таможенную территорию РФ Акциз, взимаемый при ввозе товаров на таможенную территорию РФ Виды обязательных платежей Состав платежей Взносы на обязательное социальное страхование, предусмотренные Федеральным законом «Об основах обязательного социального страхования» В Пенсионный Фонд РФ в соответствии с Федеральным законом «Об основах обязательном пенсионным страхованием в РФ» Взносы на обязательное пенсионное страхование В Фонд Социального страхования РФ в соответствии с Федеральным законом «Об основах обязательном социальном страховании работников от несчастных случаев на производстве и профессиональных заболеваний» Взносы на обязательно страхование работников от несчастных случаев на производстве

Лапуста М. Г. Индивидуальный предприниматель. Учеб пособие. М.: 2010 г. — 25 с.

О государственной регистрации юридических лиц и индивидуальных предпринимателей: федер. закон (принят Гос. Думой 08.

08.2001 г. № 129-ФЗ) // Собрание законодательства РФ. -

2001. — № 33 (ч. 1). -

Ст. 3431.

О защите конкуренции: федер. закон (принят Гос. Думой 26.

07.2006 г. № 135-ФЗ) // Собрание законодательства РФ. — 2006. — № 31 (1 ч.). — Ст. 3434.

О защите прав потребителей: федер. закон (принят Гос. Думой 07.

02.1992 г. № 2300−1) // Собрание законодательства РФ. — 1996. — №

3. — Ст. 140.

О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля: федер. закон (принят Гос. Думой 26.

12.2008 г. № 294-ФЗ) // Собрание законодательства РФ. — 2008.

— № 52 (ч. 1). — Ст. 6249.

Лапуста М. Г. Индивидуальный предприниматель. Учеб пособие. М.: 2010 г. — 235 с.

Платежеспособность предприятия

Качество управления активами и пассивами

Имидж предприятия, его инвестиционная привлекательность

Ликвидность предприятия

Ликвидность баланса

Список литературы

- Гражданский кодекс РФ (часть первая) от 30.11.1994 N 51-ФЗ /ред. от 15.05.2001

- Закон Российской Федерации «О бухгалтерском учете» // Собрание законодательства РФ. — 1996. — 21 ноября № 129 ФЗ.

- Закон Российской Федерации «Об обязательном пенсионном страховании в Российской Федерации» // Собрание законодательства РФ. — 2001 г. — 15 декабря. № 167-ФЗ.

- Гражданский кодекс Российской Федерации: часть первая (принят Гос. Думой 21.10.1994 г. № 51-ФЗ) // Собрание законодательства РФ. — 1994. — № 32. — Ст. 3301.

- Гражданский кодекс Российской Федерации: часть вторая (принят Гос. Думой 22.12.1995 г. № 14-ФЗ) // Собрание законодательства РФ. — 1996. — № 5. — Ст. 410.

- Налоговый кодекс Российской Федерации: часть вторая [принят Гос. Думой 05.08.2000 г. № 117-ФЗ] // Собрание законодательства РФ. — 2000. — № 32. — Ст. 3340.

- О развитии малого и среднего предпринимательства в Российской Федерации: федеральный закон от 24.07.2007 г. № 209 — ФЗ (в ред. ФЗ от18.10.2007 N 230-ФЗ) //: Справочно-правовая система Консультант Плюс.

- О едином налоге на вмененный доход для определенных видов деятельности: федеральный закон от 31.07.98 № 148-ФЗ //: Справочно-правовая система Консультант Плюс.

- О порядке применения системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности: письмо ФНС России от 01.02.2005 г.//: Справочно-правовая система Консультант Плюс.

- О бухгалтерском учете: федер. закон (принят Гос. Думой 21.11.1996 г. № 129-ФЗ) // Собрание законодательства РФ. — 1996. — № 48. — Ст. 5369.

- О государственной регистрации юридических лиц и индивидуальных предпринимателей: федер. закон (принят Гос. Думой 08.08.2001 г. № 129-ФЗ) // Собрание законодательства РФ. — 2001. — № 33 (ч. 1). — Ст. 3431.

- О защите конкуренции: федер. закон (принят Гос. Думой 26.07.2006 г. № 135-ФЗ) // Собрание законодательства РФ. — 2006. — № 31 (1 ч.). — Ст. 3434.

- О защите прав потребителей: федер. закон (принят Гос. Думой 07.02.1992 г. № 2300−1) // Собрание законодательства РФ. — 1996. — № 3. — Ст. 140.

- О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля: федер. закон (принят Гос. Думой 26.12.2008 г. № 294-ФЗ) // Собрание законодательства РФ. — 2008. — № 52 (ч. 1). — Ст. 6249.

- Трудовой Кодекс РФ от 9 мая 2005 г. № 45-ФЗ.

- Абрамова Н.В. Розничная торговля: учёт и налоги, М.: Налог-инфо 2009 г.

- Адамов, Н.А. Планирование и контроль налоговых баз / Н. А. Адамов // Все о налогах. — 2009. — № 7.

- Алексеев М. Ю., Болабанова О. Н. Налоги: учебник для студентов вузов.-М.: Финансы и статистика -2005 г.

- Бабаев Ю.А. Основы бухгалтерского учёта, М.: Проспект 2009 г.

- Беликова Т.Н. Всё о ЕНВД (едином налоге на вменённый доход), СПб.: ООО «Лидер» 2009 г.

- Беляева Н.А. «Освобождение налогоплательщиков от обязанности по уплате налогов при применении ЕНВД» //Налоги М.- 2008 — № 26.

- Богаченко В.М. Бухгалтерский учёт: задачи и ситуации, М.: Абак 2009 г.

- Борисов А.Н. Комментарии к гл. 26.3 Налогового кодекса РФ «Система налогообложения в виде единого налога на вменённый доход для отдельных видов деятельности (постатейный)», М.: ЗАО Юстицинформ, 2008 г.

- Бочкарёва И.И., Патров В. В., Левина Г. Г. Бухгалтерский учёт, М.: Проспект 2009 г.

- Басовский Г. П. Единый налог на вмененный доход: Проблемы и пути совершенствования: Учеб. пособ./ Г. П. Басовский — М.: ИНФРА-М, — 2008 г.

- Губкевич Т.В. Налоги в схемах: учебное пособие, М.: Дело и сервис 2009 г.

- Давыдова Л. А., Будовская Л. В. Эволюция системы налогообложения в России // Финансы и кредит — 2005 г. -№ 9.

- Евстегнеев, Е.Н. Единый налог на вмененный доход: Учеб. пособ. / Е. Н. Евстегнеев — М.: Инфра-М, — 2008 г.

- Захарьин В.Р. Налоги 2009.Практическое пособие, М.: Омега-Л 2009 г.-430 с.

- Касьянова Г. Ю. Учёт-2009: Бухгалтерский и налоговый учёт, М.: Абак 2009 г.

- Кацыка А.В. Налоги-2009. Практическое пособие, М.: Дело и сервис 2009 г.

- Лапуста М.Г. Предпринимательство: Учеб пособие. М.: 2010 г.

- Николаева Г. А., Блицау Л. П., Сергеева Т. С. Бухгалтерский учёт в розничной торговле, М.:ООО «Приор-издат» 2009 г.

- Новикова А.И. Налоговая статистика и прогнозирование / А. И. Новикова, А. Д. Мельник, В. П. Золотарев // Налоговый вестник. — № 11. — 2004 г.

- Новиков В.В. Единый налог на вменённый доход, М.: Эксмо 2009 г.

- Огиренко, Е.А. Предприниматели на ЕНВД доходы и расходы не учитывают. Главбух. — 2009. — № 7.

- Смагина И.А. Налогообложение субъектов малого предпринимательства. Право и экономика, М. — 2008 г. № 14.

- Соловьёв А.А. Предприниматель без образования юридического лица, М.: «Омега» 2009 г.

- Соснаускене О.И., Вислова А. В. Бухгалтерский учёт в торговле, М.:ООО «Издательство „Омега-Л“» 2009 г.

- Тедеев Т.Т. Налоги и налогообложение. Учебник для ВУЗов, М.: Приор 2009 г.

- Филина Ф.Н. Налоги и налогообложение в Российской Федерации, М.: ГроссМедиа Ферлаг 2009 г.

- Черник И. П. Малый бизнес в России.- Ростов-н/Д: Феникс, — 2004 г.

- Шмелев, Ю.Д. Повышение роли государства в формировании системы налогового планирования / Ю. Д. Шмелев // Финансы. — 2006. — № 11.

- www.nalog.ru