Учет затрат, калькулирование и анализ себестоимости строительно-монтажных работ

N п/п Наименование программы Стоимость, руб. Примечание Программы «1С» версии 7.7 1 «1С:Заказчик строительства 1.0» (локальная) 9 600 Конфигурация для использованияс компонентой «Бухгалтерский учет 7.7» 2 «1С:Подрядчик строительства 2.3» (на 5 пользователей) 19 200 Конфигурация для использования с компонентой «Бухгалтерский учет 7.7» 3 «ВДГБ: Долевое строительство» 4 500 Дополнение к тип… Читать ещё >

Учет затрат, калькулирование и анализ себестоимости строительно-монтажных работ (реферат, курсовая, диплом, контрольная)

Содержание

- Введение

- Глава 1. Теоретические основы учета затрат и калькулирования себестоимости строительных работ

- 1. 1. Особенности строительства и нормативное регулирование учета затрат на производство строительных работ

- 1. 2. Классификация затрат, включаемых в себестоимость строительных работ

- 1. 3. Организационно — экономическая характеристика исследуемой организации и анализ ее основных показателей

- Глава 2. Бухгалтерский учет и калькулирование себестоимости строительных работ

- 2. 1. Объекты учета затрат на производство и калькулирование себестоимости строительных работ

- 2. 2. Методы учета производственных затрат и калькулирование себестоимости в строительстве

- 2. 3. Учет затрат на производство строительных работ и порядок их списания

- 2. 4. Совершенствование учета затрат на производство строительных работ

- Глава 3. Анализ затрат на производство строительных работ

- 3. 1. Цели, задачи и информационное обеспечение анализа затрат на производство строительных работ

- 3. 2. Анализ себестоимости строительных работ

- 3. 3. Анализ соотношения «затраты — объем — прибыль»

- Заключение

- Список использованных источников информации

- Приложения

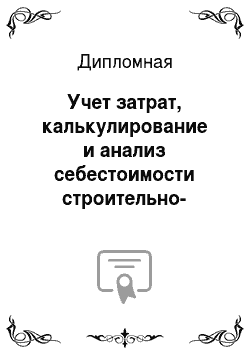

…│ и расходов │<�──────────────────┘ ┌──────────────────┐│

│ Бюджет │ └───────┬────────┘ │ Прогнозный баланс│

│ │ финансовых ├──┐ ┌───────┴────────┬────────────────────────────>│ (управленческий ││

│ потребностей │ └─>│ Бюджет движения│ ┌───────────────────┐ │ баланс) │

│ └──────────────┘ ┌─>│денежных средств│<�───┤ Бюджет дебиторской├───>└───────┬─────┬────┘│

┌──────────────┐ │ └────────────────┘<�─┐ │ задолженности │ /│ /│

│ │ Бюджет ├──┘ │ └───────────────────┘ │ │ │

│ инвестиций │ │ ┌───────────────────┐ │ │

│ └──────┬───────┘ └─┤Бюджет кредиторской├────────────┘ │ │

│ │ задолженности │ │

│ │ └───────────────────┘ │ │

└──────────────────────────────────────────────────────────────────────────┘

└─ — — — — — — — — — — — — — — — — — — — — — — — — — — — — — ┘

Рисунок 8. Организация процесса бюджетирования

Структура и порядок составления бюджетов зависят от функциональных особенностей центров ответственности. Для всех ЦФО составляются свои бюджеты, которые идентичны по структуре и отличаются друг от друга лишь числом статей, находящихся в сфере ответственности конкретного ЦФО. При этом необходимо четко соблюдать условие ответственности каждого центра при планировании показателей деятельности и фактической реализации бюджетов. Группировка видов деятельности в рамках ЦФО не должна приводить к дублированию ответственности за затраты. Структура центров финансовой ответственности, участвующих в процессе бюджетирования, может быть представлена в следующем виде (таблица 31).

Таблица 31. — Структура центров ответственности Центр финансовой ответственности Структурное подразделение Ответственныйисполнитель (руководитель) Участок работы (план, бюджет) ЦП Дирекция Исполнительныйдиректор Стройфинплан Основной бюджет организации Показатели деятельности центров ответственности ЦЗу Отдел управления строительными объектами Начальник отдела Производственная программа План затрат отдела Отдел снабжения Начальник отдела Бюджет материальных затрат План затрат отдела Производственнотехнический отдел Начальник отдела Графики производства работ План затрат отдела Сметный отдел Начальник отдела Сметные расчеты стоимости строительства План затрат отдела Договорной отдел Начальник отдела Организация договорной работы Бюджет продаж План затрат отдела ЦЗн Производственные участки Начальники участков План производства работ План затрат на производство Вспомогательные производства Начальники производств План производства работ План затрат на производство К центрам прибыли (ЦП) относятся подразделения, отвечающие за формирование прибыли, — дирекция, проектный отдел и т. д.

Центры затрат (ЦЗ) целесообразно разделить на: центры управленческих затрат (ЦЗу) — функциональные и вспомогательные подразделения, в которых аккумулируются ненормируемые или плохо нормируемые управленческие затраты (административно-хозяйственные подразделения, планово-экономический отдел, договорной отдел и т. п.), и центры нормативных затрат (ЦЗн), которые включают строительные участки, вспомогательные производства, выполняющие специальные виды работ согласно проектно-сметной документации и отвечающие за уровень затрат на единицу объема работ.

Бюджеты, разработанные по подразделениям, служат инструментом текущего (краткосрочного) планирования и определяют пути использования ресурсов с учетом имеющихся и ожидаемых в ближайшем будущем рыночных возможностей.

Таким образом, организация процесса бюджетирования по центрам ответственности выполняет две важнейшие функции — информационную и контрольную. С одной стороны, она играет роль своеобразной сигнальной системы, поскольку позволяет оперативно отслеживать процесс достижения центрами ответственности целевых показателей и тем самым удовлетворяет информационные потребности высшего руководства. С другой стороны, бюджеты позволяют оценивать результативность управленческой деятельности менеджеров и таким образом выполняют контрольную функцию, важность которой исключительно высока в условиях относительной самостоятельности центров ответственности и их руководителей.

Глава 3. Анализ затрат на производство строительных работ

3.

1. Цели, задачи и информационное обеспечение анализа затрат на производство строительных работ

В настоящее время достаточно много программ для автоматизации учета в строительстве.

Существуют как отечественные разработки, так и импортные. Необходимо отметить, что, по мнению авторов, все-таки наиболее удачными программами автоматизации российских стандартов бухгалтерского учета являются отечественные, такие как:[9;141]

Таблица 32. Программные продукты для ведения учета в строительстве

N п/п Наименование программы Стоимость, руб. Примечание Программы «1С» версии 7.7 1 «1С:Заказчик строительства 1.0» (локальная) 9 600 Конфигурация для использованияс компонентой «Бухгалтерский учет 7.7» 2 «1С:Подрядчик строительства 2.3» (на 5 пользователей) 19 200 Конфигурация для использования с компонентой «Бухгалтерский учет 7.7» 3 «ВДГБ: Долевое строительство» 4 500 Дополнение к тип. Конфигурации «1С:Бухгалтерия 7.7» 4 «ИКС: Строительство» 7 500 Дополнение к тип. Конфигурации «1С:Бухгалтерия 7.7» 5 «ИКС: Управление строительством» 12 000 Дополнение к тип. Конфигурации «1С:Бухгалтерия 7.7» Программы «1С» версии 8 6 «1С:Бухгалтерия 8» 9 000 7 «Элит-строительство 8» 5 400 Конфигурация на базе типовой программы «1С:Бухгалтерия 8» 8 «1С:Предприятие 8». Подрядчик строительства 3.

0. Управление строительным производством 30 000 Конфигурация на базе типовой программы «1С:Бухгалтерия 8» Программы «1С» версии 8 9 «1С:Предприятие 8». Подрядчик строительства 4.

0. Управление финансами 24 000 Конфигурация на базе типовой программы «1С:Бухгалтерия 8» 10 «ИВЦ Мосстрой: Бухгалтерия строительного предприятия» 23 000 Конфигурация на базе типовой программы «1С:Бухгалтерия 8»

Приведенная стоимость отражает стоимость (если иное не указано в тексте) первоначального пакета на одного пользователя.

ООО «АНТОЛ» работает в программном продукте «1С:Подрядчик строительства 2.3» .

Конфигурация «1С:Подрядчик строительства 2.3» представляет из себя доработанные и новые модули, которые используются в единой информационной базе с типовой конфигурацией «1С:Бухгалтерия 7.7». Программа обновляется фирмой-разработчиком (официальным партнером фирмы «1С»). Конфигурация предназначена для:

— строительных и строительно-монтажных организаций;

— управлений механизации и автотранспорта;

— управлений производственно-технологической комплектации, материально-технического снабжения.

Результатом автоматизации с использованием «1С:Подрядчик строительства 2.3» для ООО «АНТОЛ» стало:

— финансовое планирование и учет, обеспечение легкости управления финансовыми потоками;

— снижение сроков подготовки управленческой, финансовой и налоговой отчетности в 2 — 3 раза;

— получение точной и оперативной информации о наличии и использовании материалов и денежных средств, о расчетах с подрядчиками, поставщиками, заказчиками и покупателями услуг;

— упрощение документооборота;

— исключение рутинных операций;

— снижение количества ошибок, времени для их исправления;

— повышение качества данных;

— точная оценка результатов работы (выручка, затраты, маржинальный доход, прибыль, рентабельность).

Функционал программы обеспечивает следующие возможности.

— Планирование поступления и выбытия денежных средств, сопоставление с фактическими данными, сравнительный анализ объектов, динамика показателей по объекту, отчеты по оплате работ.

— Учет приобретения и реализации строительно-монтажных работ. Наличие комплекта первичных документов по строительным работам, утвержденных постановлениями Госкомстата России. Учет оказания услуг генподрядчика и заказчика. Составление журнала-ордера N 6 и ведомости N 5-с.

— Определение финансового результата в разрезе объектов строительства.

— Формирование комплекта первичных документов по учету МПЗ, материальных отчетов и ведомости 10-с.

— Учет материалов в разрезе материально ответственных лиц, учет отклонений по приобретению МПЗ. Учет неотфактурованных поставок.

— Обмен данными программами «1С:Смета», «Ресурсная смета» («Смета 2000»), WinAvers, «Смета Плюс» (перечень и количество списываемых материалов на производство работ).

— Учет спецодежды и инвентаря. Отчеты по списанию.

— Учет работы автотранспорта, начиная от выписки первичных документов до аналитических отчетов по работе техники. Распределение затрат по эксплуатации строительных машин на затраты основного производства.

— Учет основных средств в разрезе мест хранения, забалансовый учет малоценных ОС.

— Закрытие затрат по вспомогательному производству с оприходованием их продукции, распределением затрат по оказанным услугам.

— Учет внутрихозяйственных расчетов треста со своими структурными подразделениями (филиалами).

— Учет денежных документов.

— Учет вексельных операций.

— Ведение налогового учета в соответствии с отраслевыми особенностями.

3.

2. Анализ себестоимости строительных работ

Для проведения анализа себестоимости продукции используются данные бухгалтерской и статистической отчетности, а также сведения о соблюдении норм расхода сырья и материалов, топлива и энергии, о выполнении норм выработки и расценок, имеющиеся в плановом отделе, отделе организации труда и заработной платы, техническом и других отделах организации. В условиях применения нормативного метода учета затрат на производство продукции осуществляется анализ фактических расходов в сопоставлении с плановыми, для чего используются нормативные калькуляции.

Анализ себестоимости продукции начинается с оценки выполнения плана по затратам на 1 руб. товарной продукции, а затем анализируется себестоимость выпущенной продукции и себестоимость единицы важнейших изделий.

Анализ затрат на 1 руб. выпускаемой продукции имеет целью выявить и оценить резервы снижения производственных затрат и успешное выполнение установленного задания по предельному уровню затрат и лимиту материальных затрат.

Для оценки и анализа выполнения задания по предельному уровню затрат и лимиту материальных затрат используются данные следующей таблицы (см. таблицу 33).

Таблица 33. — Себестоимость всей выпущенной продукции (оказанным услугам) по статьям затрат (монтаж системы водоснабжения и водоотведения по объекту: Жилой многоквартирный дом по адресу: ул. Первомайская д.

88а) Статьи затрат N строки Себестоимость выпущенной продукции по плану Фактический выпуск продукции Отклонение от плана (гр. 3 — гр. 2) по плановой себестоимости по фактической себестоимости Сырье и материалы 1 1 414 1 474 1 408 -66 Возвратные отходы 2 (-)33 (-)35 (-)41 (-)6 Покупные изделия, полуфабрикаты и услуги сторонних организаций производственного характера 3 6 584 6 868 6 878 +10 Топливо и энергия на технологические цели 4 76 80 80 — Заработная плата производственных рабочих 5 806 840 850 +10 Дополнительная заработная плата производственных рабочих 6 80 84 73 -11 Единый социальный налог 7 171 178 177 -1 Расходы на подготовку и освоение производства 8 192 201 200 -1 Расходы на содержание и эксплуатацию оборудования 9 626 657 665 +8 Общепроизводственные расходы 10 415 435 428 -7 Общехозяйственные расходы 11 452 474 455 -19 Потери от брака 12 х х 10 +10 Прочие производственные расходы 13 54 57 47 -10 Производственная себестоимость выпущенной продукции -14 10 837 11 313 11 230 -83 Внепроизводственные расходы 15 86 90 85 -5 Полная себестоимость выпущенной продукции 16 10 923 11 403 11 315 -88 в том числе: прямые затраты (стр. 16 — стр. 9, 10, 11, 13) 17 9 376 9 780 9 720 -60 из них прямые материальные затраты (стр. 1 — стр. 2 + стр.

3) 18 7 965 8 307 8 245 -62 Прямые затраты на 1 рубль выпущенной продукции (коп.) 19 77,77 77,31 76,83 -0,48 Из них прямые материальные затраты 20 66,07 65,66 65,17 -0,49

Себестоимость фактически выпущенной продукции организации на основании ранее представленной таблице 33 «Себестоимость всей выпущенной продукции по статьям затрат» .

Данные, приведенные в таблице 33, показывают, что в целом себестоимость выпускаемой продукции по указанному объекту снизилась против плановых данных на 88 тыс. руб., или на 0,77% (88 тыс. руб. х 100: 11 403 тыс. руб.), в том числе по прямым затратам — на 60 тыс.

руб., а по расходам в комплексных статьях затрат — на 28 тыс. руб. (88 тыс. руб. — 60 тыс. руб.).

Прямые затраты на 1 руб. произведенной продукции уменьшились на 0,94 коп. (76,83 коп. — 77,77 коп.), в том числе за счет:

а) снижения себестоимости отдельных изделий на 0,48 коп. (76,83 коп. — 77,31 коп.);

б) изменения плановой номенклатуры и ассортимента продукции на 0,46 коп. (77,31 коп. — 77,77 коп.).

Наиболее ощутимо на сверхплановую экономию повлияло сокращение затрат на сырье и материалы (66 тыс. руб.). Это положительно характеризует работу организации, но при условии, что такая экономия достигается не за счет ценовых или других факторов, являющихся заслугой организации. Сверхплановая экономия может быть результатом применения устаревших норм расхода сырья и материалов, завышения плановых заданий по себестоимости продукции.

По покупным изделиям, полуфабрикатам и услугам сторонних организаций допущен перерасход в размере 10 тыс. руб. Поэтому следует выяснить конкретные причины его возникновения. Если этот перерасход является результатом внеплановой замены деталей и узлов собственного производства покупными полуфабрикатами и комплектующими изделиями, то делается вывод, что он оправдан и свидетельствует о расширении кооперированных связей данной организации с другими организациями.

Перерасход может возникнуть за счет нерационального использования покупных изделий и полуфабрикатов. В этом случае он является резервом уменьшения производственных затрат.

По основной заработной плате производственных рабочих допущен сверхплановый перерасход в сумме 10 тыс. руб., а по дополнительной — экономия 11 тыс. руб. В большинстве случаев перерасход по основной заработной плате производственных рабочих возникает из-за невыполнения плана организационного и технического развития производства, нарушения установленной технологии осуществления доплат за работу в сверхурочное время.

Важное значение имеет анализ расходов по обслуживанию производства и управлению, которые составляют в себестоимости продукции сравнительно большой удельный вес. В эту группу расходов включаются расходы на содержание и эксплуатацию оборудования, общепроизводственные и общехозяйственные расходы. Плановый размер этих расходов определяется сметами.

В общей сумме вышеуказанных расходов наибольший удельный вес занимают расходы на содержание и эксплуатацию оборудования, так как в условиях ускоренного технического прогресса эти расходы постоянно увеличиваются. Поэтому рациональное использование средств на содержание и эксплуатацию оборудования имеет важное значение для снижения себестоимости выпускаемой продукции.

В таблице 33 расходы на содержание и эксплуатацию оборудования, включенные в себестоимость произведенной продукции, выше планового показателя на 8 тыс. руб. Для выяснения конкретных причин этого перерасхода проводится анализ каждой статьи расходов на содержание и эксплуатацию оборудования.

Было установлено в ходе проведенного анализа, по статье «Эксплуатация оборудования» фактически израсходовано средств на 7 тыс. руб. больше, чем предусмотрено было сметой за счет увеличения количества эксплуатируемых объектов и числа станко-часов работы оборудования, а также за счет превышения установленных норм расхода энергии, смазочных и обтирочных материалов. Устранение этих причин перерасхода энергии и материалов позволило бы уменьшить себестоимость продукции на 3 тыс. руб.

Превышение расходов по статье «Текущий ремонт оборудования и транспортных средств» на сумму 2 тыс. руб. вызвано изготовлением запасных частей вследствие их несвоевременной поставки от специализированных организаций.

Следует иметь в виду, что не всякая экономия является оправданной. Так, экономия на амортизационных отчислениях может быть вызвана невыполнением мероприятий по вводу в действие основных фондов.

По общепроизводственным и общехозяйственным расходам устанавливается общая сумма экономии (перерасхода). По данным, приведенным в таблице 33 «Себестоимость всей выпущенной продукции по статьям затрат», сверхплановая экономия составила соответственно 7 и 19 тыс. руб. Отклонения по отдельным статьям общепроизводственных и общехозяйственных расходов анализируются с привлечением показателей утвержденных организацией смет. В этом случае каждая статья требует тщательного и более детального рассмотрения для того, чтобы установить, насколько экономически оправдан тот или иной перерасход и заслужена достигнутая экономия.

Сверхплановые затраты на содержание и текущий ремонт зданий, сооружений и инвентаря могут быть результатом нарушений норм расхода материальных ресурсов, что может отрицательно характеризовать работу организации. Особое внимание в этом случае обращается на факты сверхпланового расхода на содержание общезаводского персонала и аппарата управления. Они почти всегда свидетельствуют о несоблюдении штатной дисциплины. Фактические суммы расходов на содержание аппарата управления сопоставляются с утвержденными по смете как в целом, так и по отдельным видам расходов, а затем в ходе анализа выявляются причины отклонений.

При анализе общепроизводственных и общехозяйственных расходов особое внимание обращается на допущенные непроизводительные расходы и потери от простоев, порчи материальных ценностей при хранении, недостачи материальных ценностей и др. Сокращение общехозяйственных и общепроизводственных расходов в части непроизводительных расходов и потерь — прямой резерв уменьшения себестоимости продукции.

Анализ себестоимости выпущенной продукции завершается подсчетом сумм общепроизводственных и общехозяйственных расходов на 1 руб. выпущенной продукции (в сопоставимых ценах) по плану и отчету, а также их сравнением с фактическими показателями за предыдущий период.

Потери от брака составили в организации 10 тыс. руб., которые складываются из стоимости окончательного брака, стоимости материалов, полуфабрикатов (изделий), испорченных при наладке оборудования сверх установленных норм, а также затрат на исправление брака и превышающих установленные нормы отходов на гарантийный ремонт проданной продукции за вычетом стоимости брака по цене возможного использования, сумм, удержанных с виновных лиц и взысканных с поставщиков за поставку недоброкачественных материалов.

Проведение мероприятий по сокращению непланового брака способствовало бы недопущению перерасхода.

Увеличение доли брака в себестоимости продукции свидетельствует об ухудшении качества работы как самой организации, так и ее подразделений. Сокращение потерь от брака является важным резервом снижения себестоимости продукции. Поэтому при анализе потерь от брака устанавливаются причины его образования, проверяется, принимались ли эффективные меры по устранению недостатков в подготовке и организации производственного процесса, приводящих к появлению брака, по улучшению контроля за качеством и хранением сырья, материалов, готовой продукции, возмещению потерь от брака, возникшего по вине поставщиков сырья или за счет виновных лиц, допустивших этот брак.

Внепроизводственные расходы организаций состоят из расходов по реализации произведенной продукции и обязательных отчислений (расходы по упаковке, транспортировке, сбыту продукции). В ходе анализа себестоимости выпущенной продукции уточняются суммы внепроизводственных расходов по плану и фактически и причины имеющихся отклонений.

3.

3. Анализ соотношения «затраты — объем — прибыль»

От чего зависит доход? От цены проданной продукции, которое произвело предприятие. А она, в свою очередь, зависит от себестоимости, то есть количества произведенных затрат на единицу продукции.

Управление затратами подразумевает целый комплекс мероприятий, направленных на снижение и контроль затрат. Процесс создания системы управления затратами на предприятии можно разбить на следующие этапы.

Установление связи между системами управления затратами и бюджетного управления.

Определение перспективных направлений снижения затрат.

Разработка плана мероприятий по снижению затрат. [35]

Для определения влияния себестоимости предприятия на финансовый результат целесообразно воспользоваться операционным анализом.

Операционный анализ — это элемент управления затратами фирмы, который анализирует влияние структуры затрат и выручки на рентабельность. [39] С его помощью можно найти наилучшее соотношение между переменными и постоянными затратами, ценой продукции и объемом производства. А использовать его можно как для решения задач на уровне отдельного продукта, так и при оценке реализуемых проектов по всему бизнесу в целом. Напомним, что операционный анализ прежде всего — это расчет коэффициентов.

Этот показатель характеризует изменение объема валовых продаж текущего периода по отношению к объему валовых продаж предыдущего периода. Естественным опасением при использовании данного показателя является влияние инфляции. Она искажает значение данного показателя, так как объем выручки за текущий год по сравнению с предыдущим содержит инфляционную компоненту. В некоторых случаях фирма может даже «заработать» на инфляции. И в этом смысле использование формулы без корректировок на инфляцию имеет смысл.

К Валовой маржи = Валовая Маржа Выручка от реализации Коэффициент валовой маржи показывает, какую долю она занимает в выручке предприятия. Валовая маржа (Валовая маржа — разность между выручкой от реализации продукции и переменными затратами. В.м. -это расчетный показатель, сам по себе он не характеризует финансового состояния предприятия или какого-либо его аспекта, но используется в расчетах ряда показателей. Отношение валовой маржи к сумме выручки от реализации продукции называется коэффициентом валовой маржи) зависит от соотношения цен, объема продаж и себестоимости проданной продукции. Любое изменение в этом соотношении произведенных или приобретенных товаров может повлечь за собой изменение в валовой марже. Напомним, что валовая маржа по определению призвана покрыть издержки, связанные с общим управлением фирмы и реализацией готовой продукции, и, кроме того, обеспечить ей прибыль. В этом смысле коэффициент валовой маржи показывает способность менеджмента фирмы управлять производственными издержками (стоимостью сырья и прямых материалов, затратами на прямой труд и производственными накладными издержками). Чем выше этот показатель, тем более успешно менеджмент фирмы управляет производственными издержками.

Показывает, насколько эффективно «сработала» вся менеджерская команда, включая производственных менеджеров, маркетологов, финансовых менеджеров и т. п. Добавим, что итоговый характер показателя привлекает пристальное внимание собственников фирмы. Снижение прибыльности продаж, очевидно, вызовет негативную реакцию собственников.

Показывает величину операционных расходов, которые приходятся на одну денежную единицу продаж. В этой формуле подчеркнуто содержание операционной прибыли: это прибыль, которая получается после вычитания из валовой маржи общих, административных и реализационных издержек. Таким образом, в числителе учтены все издержки, кроме финансовых платежей и налога на прибыль. Этот показатель показывает, насколько эффективна собственно производственная деятельность фирмы. Рассчитанное значение показателя операционной прибыли позволяет сделать выводы. Во-первых, если значение показателя уменьшается из года в год, то, следовательно, менеджмент предприятия не смог удержаться на неизменном по сравнению с прошлым годом относительном уровне общих, административных и маркетинговых издержек. А это приведет к ухудшению прибыльности продаж. Если же показатели увеличиваются из года в год, то наоборот.

Точка безубыточности показывает полное покрытие всех переменных и условно-постоянных затрат при нулевой прибыли. Любое изменение выручки в этой точке приводит к возникновению прибыли или убытка.

Запас финансовой прочности указывает, на какую величину компания может уменьшить обороты до того, как войдет в зону убытков. Фирма начинает получать прибыль, когда фактическая выручка превышает пороговую. Чем больше это превышение, тем больше запас финансовой прочности предприятия и больше сумма прибыли.

Операционный леверидж показывает, на сколько процентов изменится прибыль от изменения на один процент оцениваемого фактора (объем, цена или расходы). Чем выше его значение, тем сильнее прибыль реагирует на изменения соответствующего фактора. Если рычаг высокий и объемы увеличиваются — это потенциал, но если объемы начинают падать, то рычаг покажет риск выпадения из зоны безубыточности.

Рассмотрим коэффициенты операционного анализа для ООО «АНТОЛ». Они приведены в таблице.

Таблица 34 .- Расчет коэффициентов операционного анализа для ООО «АНТОЛ»

Показатель Начало отчетного периода (на 01.

01.2007) Конец отчетного периода (01.

01.2008) Конец отчетного периода (01.

01.2009) Выручка 69 990 325 281 369 402 К изменения валовых продаж 3,6475 0,1356

Себестоимость всего 50 583 286 345 308 134 Постоянные затраты 15 301,36 86 619,36 93 210,54 Переменные затраты 35 281,64 199 725,64 214 923,47 Валовая маржа 34 708,36 125 555,36 154 478,54 К валовой маржи 0,4959 0,3860 0,4182

Чистая прибыль 6 008,00 18 989,00 30 201,00 К чистой прибыли 0,0858 0,0584 0,0818 К операционной прибыли 0,2773 0,1197 0,1659

Точка безубыточности (порог рентабельности) 0,4409 0,6899 0,6034

Запас Финансовой прочности 69 989,56 325 280,31 369 401,40 Операционный леверидж 5,7770 6,6120 5,1150

Вывод. Значение валовых продаж (услуг) значительно сократилось в периоде 2008;2009 гг. Для компании это не очень хорошо.

Самый лучший показатель по коэффициентам валовой маржи у компании был в 2007 году. Это говорит о том, что управление фирмой в целом в период 2008;2009 годы было хуже, нежели, чем в 2007 году. Это говорит о том, что компании необходимо менять политику по управлению фирмой и себестоимостью производимой продукции (оказываемых услуг) в целом.

Коэффициент чистой прибыли колеблиться в границах от 0,058 до 0,0818. А остальные показатели (порог рентабельности, запас финансовой прочности, операционный леверидж) к концу рассматриваемого периода также сокращаются.

И это еще раз подтверждает необходимость для компании менять политику по управлению фирмой. И, в частности, искать пути для более эффективного управления затратами предприятия (себестоимостью производимой продукции (оказываемых услуг)) в целом.

Заключение

В дипломной работе поднималась проблематика учета затрат, калькулирования и анализа себестоимости строительно-монтажных работ.

Затраты компании независимо от вида и сферы ее деятельности определяют финансовый результат функционирования организации. Это один из наиболее важных элементов управления фирмой в современных условиях. В большинстве случаев уровень затрат является определяющим при расчете основных экономических показателей эффективности деятельности организации.

Себестоимость строительных работ складывается из затрат, связанных с использованием в процессе производства материалов, топлива, энергии, основных средств, трудовых ресурсов, а также других затрат.

Перечень доходов и расходов, а также порядок их отражения в бухгалтерском учете в настоящее время регулируется ПБУ 9/99, ПБУ 10/99. Подобный перечень раньше приводился в Типовых методических рекомендациях по планированию и учету себестоимости строительных работ (утв. Минстроем России 4 декабря 1995 г. N БЕ-11−260/7), но в настоящее время отменен. Однако для практических целей отдельные положения Типовых методических рекомендаций могут быть использованы в части, не противоречащей ПБУ 9/99, ПБУ 10/99 и другим документам системы нормативного регулирования бухгалтерского учета.

При формировании себестоимости строительной продукции в качестве основного используется допущение временной определенности фактов хозяйственной деятельности, то есть затраты на производство строительных работ включаются в себестоимость работ того календарного периода, к которому они относятся, независимо от времени их возникновения и независимо от времени оплаты — предварительной или последующей (арендная плата, плата за абонентское обслуживание, плата за подписку на периодические издания нормативно-технического характера и т. п.).

В зависимости от видов объектов учета затраты на производство строительных работ могут вестись по позаказному методу или методу накопления затрат за определенный период времени с применением элементов нормативной системы учета и контроля за использованием материальных, трудовых и финансовых ресурсов.

Для осуществления группировки по статьям расходов в качестве типовых в строительстве традиционно рекомендуются следующие составляющие:

Материалы;

Расходы на оплату труда рабочих;

Расходы по содержанию и эксплуатации строительных машин и механизмов;

Накладные расходы.

При выполнении строительной организацией в соответствии с заключенным договором на строительство собственными силами проектных работ, приобретении для стройки технологического и инженерного оборудования, не относящихся к строительным, в составе себестоимости общего объема работ, выполненного собственными силами, предусматривается дополнительная статья «Прочие производственные расходы», по которой отражается полная себестоимость этих видов работ.

Для проведения анализа по учету затрат, калькулированию и анализу себестоимости строительно-монтажных работ мною было изучено ООО «АНТОЛ».

К основным видам деятельности предприятия относятся:

производство санитарно-технических работ, продажа материалов для производства сантехнических работ;

оптовая торговля прочими машинами, приборами общепромышленного и специального назначения.

При этом продажа материалов и оборудования осуществляется через розничную точку, принадлежащую компании.

Основной вид деятельности — производство строительно-монтажных работ по сантехническому направлению осуществляется по обычной системе налогообложения, розничная точка работает по ЕНВД.

После проведенного анализа деятельности предприятия было выявлено, что компания находится в хорошем финансовом положении. Рекомендуется проводить политику по сокращению дебиторской задолженности, уменьшению запасов и сокращению себестоимости оказываемых услуг.

В ООО «АНТОЛ» есть следующие виды затрат:

оплата труда (заработная плата сотрудников) отчисления на заработную плату;

налоги и сборы;

командировочные расходы;

транспортные расходы (доставка ТМЦ);

расходы на рекламу;

материалы для работы;

страхование имущества и ответственности;

расходные материалы (програмное обеспечение, канцелярия и пр.);

услуги связи;

услуги банка;

коммунальные услуги;

аутсорсинг (рекрутинговые услуги, чистка рабочей одежды);

аренда земельного участка.

Из перечисленных видов затрат, что основные затраты это заработная плата сотрудников (48%), материалы для производства работ (8,2%).

Следовательно, компании необходимо проводить работы по оптимизации данных затрат и контролю за соотношением плановых и фактических показаний себестоимости.

Подводя итог, отмечу следующее. Смена экономической формации в России и изменения концептуальных основ управления экономикой привели к противоречиям между старой методикой, правилами и формами бухгалтерского учета в строительной деятельности и требованиями его ведения в условиях свободных рыночных отношений. Современная направленность теории и практики бухгалтерского и налогового учета не дает организациям необходимой информации для принятия управленческих решений, не позволяет совершенствовать системы ценообразования, планирования и учета затрат, выявления путей развития организации, определения ее целей и задач на перспективу.

Список использованных источников

информации

Федеральный Закон «О Бухгалтерском учете» № 129-ФЗ (принят ГД ФС РФ 23.

02.1996) (ред. от 03.

11.2006);

ПБУ 5/01 «Учет материально — производственных запасов» (Утвержден приказом Минфина РФ от 09.

06.2001 N 44н (ред. от 26.

03.2007));

Постановление Правительства РФ от 5 августа 1992 г. N 552 «Об утверждении Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли» утратило силу в связи с изданием Постановления Правительства РФ от 20 февраля 2002 г. N 121.;

Битюцких В. Т. Мифы финансового анализа и управление стоимостью компании. — М.: Издательство: «Олимп-бизнес» ., 2007. — 200стр.;

Бороненкова С. А. Управленческий анализ: Учебное пособие. — М.: Финансы и статистика, 2004. — 384 с.;

Гищенко О. В. Анализ и диагностика хозяйственной деятельности предприятия. — М.: Финансы и статистика, 2000. — с. 166.;

Годовой отчет. Строительство — 2007. / под общ. ред. Ю. А. Васильева — М.: АЮДАР, 2007 — 366с.;

Горелова М. Ю. Управленческий учет. Методы калькулирования себестоимости. — М.: «Издательско-консультационная компания «Статус-Кво 97», 2006, 31с.;

Дементьев А. Ю. Бухгалтерский учет и налогообложение в строительстве. / А. Ю. Дементьев — СПб.: «Питер», 2008, «Издательский дом БИНФА», 2008 — 157с.;

Есипов В.Е., Маховкина Г. А., Терехова В. В. Оценка бизнеса. 2-е изд. — СПб.;, Питер, 2007. — 464с.;

Романенко И. В. Экономика предприятия. — 2-е изд., доп. — М.: Финансы и статистика, 2002, — 208с.;

Румянцева ЕЕ. Финансы организаций: Финансовые технологии управления предприятием. -М: ИНФРА-М, 2003.;

Соколов А. Ю. Управленческий учет накладных расходов. — М.: Финансы и статистика, 2004. — 448 с.;

Строительство: учет, налоги, право. 2-е издание, переработанное. / под ред. С. Н. Зубарева, А. Н. Левченко — М: Налог Инфо, «Статус-Кво 97, 2008 — 364с.;

Теплова Т. В. Корпоративные финансы: перспективы и реальность. Управление стоимостью компании. Сб. ст. участников

Третьей междунар. конф. молодых ученых / Под науч. ред.

Т.В. Тепловой. — М.: Изд. дом ГУ ВШЭ, 2006. 256 с.;

Управление организацией: учебник / Под ред. А. Г. Поршнева, З. П. Румянцевой, Н. А. Саломатина. — 2-е изд., перераб. и доп. — М.: ИНФРА-М, 1999. — 669 с.;

Феоктистов И. А. Расходы организации. Бухгалтерский и налоговый учет. — М.: «Гросс

Медиа", 2007. — с. 221;

Филина Ф. Н. Бухгалтерский и налоговый учет в строительных организациях. / Ф. Н. Филина — М.: «РОСБУХ», 2009; «Гросс

Медиа", 2009 — 458с.;

Шеремет А.Д., Негашев Е. В. Методика финансового анализа деятельности некоммерческих организаций. — 2-е изд., переаб. И доп. — М.: ИНФРА-М, 2008. — 118с.;

Экономика организаций (предприятий) / Под ред. Горфинкель В. Я., Швандар В. А. — М.: ЮНИТИ, 2004.;

Экономика предприятия: Учебник/ под ре. проф. Н. А. Сафронова. — М.: Юристъ, 2002. — 608с;

Абош И., Калинченко Е. Резерв на ремонт основных средств. // Бухгалтерия и кадры, 2008, N 7;

Адамова Г. Калькулирование как основа производственного учета. / Г. Адамова // «Финансовая газета. Региональный выпуск», 2007, N 32;

Азиев А. Н. Организация учета затрат и определение себестоимости строительно — монтажных работ в управленческом учете. / А. Н. Азиев // Экономический анализ: теория и практика, 2008, N 9;

Алексеева О. А. Анализ себестоимости в строительной организации. / О. А. Алексеева // Аудиторские ведомости, 2007, N 1;

Вайсблат Б.И., Назаров М. Г. Экономико — математическая модель оптимизации затрат производственного предприятия. // Экономический анализ: теория и практика, 2008, N 13;

Волошин Д. А. Проблемы организации системы управленческого учета на предприятиях // Экономический анализ: теория и практика. — 2006. — N 22.;

Горлов В. В. Управленческий учет в строительных организациях. / В. В. Горлов // Аудиторские ведомости, 2003, N 4;

Ермолаев С. Соцпакет: сокращаем расходы. // Банки и деловой мир, 2008, N 11;

Исакина Е. Н. Учет расходов на строительство. / Е. Н. Исанкина // Налоговый вестник, 2009, N 8;

Киселева И. Себестоимость: различия бухгалтерского и налогового учета. / И. Киселева // Налоговый учет для бухгалтера, 2009, N 5;

Кузнецова В. В. Прочие расходы и порядок их учета и признания и отражения в учете и отчетности. // Бухгалтер и закон, 2007, N 3;

Кулаева Д. Управление затратами современной компании. // Финансовая газета. Региональный выпуск, 2008, N 28;

Либерман И. А. Пути расширения сферы действия бухгалтерско — управленческого учета в строительстве. / И. А. Либерман // Финансовые и бухгалтерские консультации, 2009, N 5;

Молвинский А., Кобенко А. Как разработать систему управления затратами. // Финансовый директор, № 11, 2003 г.;

Мясников О. Затратные обоснования. // Расчет, 2008, N 3;

Никольская Э. В. Анализ затрат на производство. // Бухгалтерский учет в издательстве и полиграфии, 2007, N 3;

Никольская Э. В. Анализ затрат на производство. // Экономический анализ: теория и практика, 2007, N 5;

Операционный анализ. // Практическая бухгалтерия, 2008, N 2;

Попов П. А. Охранная грамота для бухгалтера. // Главная книга, 2008, N 11;

Практические аспекты постановки системы управленческого учета. // Финансовая газета, № 30, 26.

07.2006;

Себестоимость продукции: планирование, анализ, резервы снижения (Научная разработка темы, комментарии и разъяснения д. э. н., профессора Э. В. Никольской и к. э. н. Ю.П. Никольской) / Библиотечка «Российской газеты». — Выпуск N 3. ;

2006. — 208 с.;

Семенихин В. В. Признание расходов организации для целей налогообложения прибыли. // Аудиторские ведомости, 2008, N 11;

Семенихин В. В. Расходы организации. // Бухгалтер и закон, 2007, N 1;

Соколов С. П. Капитальное строительство: правовое регулирование, учет, налогообложение. / С. П. Соколов // Строительство: налогообложение, бухучет, 2007, N 1;

Трунов А. В. Учет затрат на производство, аннулированные производственные заказы, а также затрат на производство, не давшее продукции в составе внереализационных расходов. // Налоговый вестник, 2008, N 7;

Тухватуллин Р. Ш. Учет расходов, не включаемых в стоимость объекта строительства. / Р. Ш. Тухватуллин // Бухгалтер и закон, 2009, N 10;

Справочно-правовая система «Консультант Плюс».

Приложения

Утверждено Постановлением Правительства РФ от 5 августа 1992 г. N 552

Либерман И. А. Пути расширения сферы действия бухгалтерско — управленческого учета в строительстве. / И. А. Либерман // Финансовые и бухгалтерские консультации, 2009, N 5

Генеральный директор

Финансово — экономический отдел

Бухгалтерия

Счет 10

Дт Кт

Отдел кадров

Планово — сметный отдел

Отдел строительства и ремонта

Отдел логистики

Отдел СМР

Отдел ремонта и обслуживания

Счет 20

Дт Кт

Счет 43

Дт Кт

Счет 90

Дт Кт

Счет 70

Дт Кт

Счет 25

Дт Кт

Счет 26

Дт Кт

Переменные затраты

Постоянные затраты

Постоянные затраты

Переменные затраты

Счет 26

Дт Кт

Счет 25

Дт Кт

Счет 70

Дт Кт

Счет 90

Дт Кт

Счет 43

Дт Кт

Счет 20

Дт Кт

Счет 10

Дт Кт

Накладные затраты

Прямые затраты Счет 25

Дт Кт

Счет 70

Дт Кт Счет 43

Дт Кт

Счет 20

Дт Кт

Счет 10

Дт Кт

Список литературы

- Федеральный Закон «О Бухгалтерском учете» № 129-ФЗ (принят ГД ФС РФ 23.02.1996) (ред. от 03.11.2006);

- ПБУ 5/01 «Учет материально — производственных запасов» (Утвержден приказом Минфина РФ от 09.06.2001 N 44н (ред. от 26.03.2007));

- Постановление Правительства РФ от 5 августа 1992 г. N 552 «Об утверждении Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли» утратило силу в связи с изданием Постановления Правительства РФ от 20 февраля 2002 г. N 121.;

- Битюцких В.Т. Мифы финансового анализа и управление стоимостью компании. — М.: Издательство: «Олимп-бизнес»., 2007. — 200стр.;

- Бороненкова С.А. Управленческий анализ: Учебное пособие. — М.: Финансы и статистика, 2004. — 384 с.;

- Гищенко О.В. Анализ и диагностика хозяйственной деятельности предприятия. — М.: Финансы и статистика, 2000. — с. 166.;

- Годовой отчет. Строительство — 2007. / под общ. ред. Ю. А. Васильева — М.: АЮДАР, 2007 — 366с.;

- Горелова М.Ю. Управленческий учет. Методы калькулирования себестоимости. — М.: «Издательско-консультационная компания «Статус-Кво 97», 2006, 31с.;

- Дементьев А.Ю. Бухгалтерский учет и налогообложение в строительстве. / А. Ю. Дементьев — СПб.: «Питер», 2008, «Издательский дом БИНФА», 2008 — 157с.;

- Есипов В.Е., Маховкина Г. А., Терехова В. В. Оценка бизнеса. 2-е изд. — СПб.;, Питер, 2007. — 464с.;

- Романенко И.В. Экономика предприятия. — 2-е изд., доп. — М.: Финансы и статистика, 2002, — 208с.;

- Румянцева ЕЕ. Финансы организаций: Финансовые технологии управления предприятием. -М: ИНФРА-М, 2003.;

- Соколов А.Ю. Управленческий учет накладных расходов. — М.: Финансы и статистика, 2004. — 448 с.;

- Строительство: учет, налоги, право. 2-е издание, переработанное. / под ред. С. Н. Зубарева, А. Н. Левченко — М: Налог Инфо, «Статус-Кво 97, 2008 — 364с.;

- Теплова Т.В. Корпоративные финансы: перспективы и реальность. Управление стоимостью компании. Сб. ст. участников Третьей междунар. конф. молодых ученых / Под науч. ред. Т. В. Тепловой. -М.: Изд. дом ГУ ВШЭ, 2006. 256 с.;

- Управление организацией: учебник / Под ред. А. Г. Поршнева, З. П. Румянцевой, Н. А. Саломатина. — 2-е изд., перераб. и доп. — М.: ИНФРА-М, 1999. — 669 с.;

- Феоктистов И.А. Расходы организации. Бухгалтерский и налоговый учет. — М.: «ГроссМедиа», 2007. — с. 221;

- Филина Ф.Н. Бухгалтерский и налоговый учет в строительных организациях. / Ф. Н. Филина — М.: «РОСБУХ», 2009; «ГроссМедиа», 2009 — 458с.;

- Шеремет А.Д., Негашев Е. В. Методика финансового анализа деятельности некоммерческих организаций. — 2-е изд., переаб. И доп. — М.: ИНФРА-М, 2008. — 118с.;

- Экономика организаций (предприятий) / Под ред. Горфинкель В. Я., Швандар В. А. — М.: ЮНИТИ, 2004.;

- Экономика предприятия: Учебник/ под ре. проф. Н. А. Сафронова. — М.: Юристъ, 2002. — 608с;

- Абош И., Калинченко Е. Резерв на ремонт основных средств. // Бухгалтерия и кадры, 2008, N 7;

- Адамова Г. Калькулирование как основа производственного учета. / Г. Адамова // «Финансовая газета. Региональный выпуск», 2007, N 32;

- Азиев А.Н. Организация учета затрат и определение себестоимости строительно — монтажных работ в управленческом учете. / А. Н. Азиев // Экономический анализ: теория и практика, 2008, N 9;

- Алексеева О.А. Анализ себестоимости в строительной организации. / О. А. Алексеева // Аудиторские ведомости, 2007, N 1;

- Вайсблат Б.И., Назаров М. Г. Экономико — математическая модель оптимизации затрат производственного предприятия. // Экономический анализ: теория и практика, 2008, N 13;

- Волошин Д.А. Проблемы организации системы управленческого учета на предприятиях // Экономический анализ: теория и практика. — 2006. — N 22.;

- Горлов В.В. Управленческий учет в строительных организациях. / В. В. Горлов // Аудиторские ведомости, 2003, N 4;

- Ермолаев С. Соцпакет: сокращаем расходы. // Банки и деловой мир, 2008, N 11;

- Исакина Е.Н. Учет расходов на строительство. / Е. Н. Исанкина // Налоговый вестник, 2009, N 8;

- Киселева И. Себестоимость: различия бухгалтерского и налогового учета. / И. Киселева // Налоговый учет для бухгалтера, 2009, N 5;

- Кузнецова В.В. Прочие расходы и порядок их учета и признания и отражения в учете и отчетности. // Бухгалтер и закон, 2007, N 3;

- Кулаева Д. Управление затратами современной компании. // Финансовая газета. Региональный выпуск, 2008, N 28;

- Либерман И. А. Пути расширения сферы действия бухгалтерско — управленческого учета в строительстве. / И. А. Либерман // Финансовые и бухгалтерские консультации, 2009, N 5;

- Молвинский А., Кобенко А. Как разработать систему управления затратами. // Финансовый директор, № 11, 2003 г.;

- Мясников О. Затратные обоснования. // Расчет, 2008, N 3;

- Никольская Э.В. Анализ затрат на производство. // Бухгалтерский учет в издательстве и полиграфии, 2007, N 3;

- Никольская Э.В. Анализ затрат на производство. // Экономический анализ: теория и практика, 2007, N 5;

- Операционный анализ. // Практическая бухгалтерия, 2008, N 2;

- Попов П.А. Охранная грамота для бухгалтера. // Главная книга, 2008, N 11;

- Практические аспекты постановки системы управленческого учета. // Финансовая газета, № 30, 26.07.2006;

- Семенихин В.В. Признание расходов организации для целей налогообложения прибыли. // Аудиторские ведомости, 2008, N 11;

- Семенихин В.В. Расходы организации. // Бухгалтер и закон, 2007, N 1;

- Соколов С.П. Капитальное строительство: правовое регулирование, учет, налогообложение. / С. П. Соколов // Строительство: налогообложение, бухучет, 2007, N 1;

- Трунов А.В. Учет затрат на производство, аннулированные производственные заказы, а также затрат на производство, не давшее продукции в составе внереализационных расходов. // Налоговый вестник, 2008, N 7;

- Тухватуллин Р.Ш. Учет расходов, не включаемых в стоимость объекта строительства. / Р. Ш. Тухватуллин // Бухгалтер и закон, 2009, N 10;

- Справочно-правовая система «Консультант Плюс».